经济责任审计是具有中国特色的、特殊的一种审计形式,经济责任审计最初应用于国有企业的领导人的离职审计,随着经济、法律、政治等环境改变,我国国有企业也发生了巨大变化,委托代理和受托责任的出现,使得经济责任审计显得更加重要。经济责任审计从开始至今,已经历了几十年,但由于该审计制度的中国特色性,缺少国外先进的理论及典型的案例作为支撑,因此,仍处于探索阶段,在审计实施过程中,很多问题相继呈现。

相对于通常意义上的审计,经济责任审计的特殊性主要体现于其着眼于经济责任,审计的对象是企业领导人,内容是经济责任的履行情况,在审计过程、方式方法、评价体系等方面都异于我们通常所理解的审计。目前来看,经济责任审计的评价问题是国有企业经济责任审计最为突出的问题之一,因此,本文从经济责任审计评价体系的现状分析为出发点,分析存在的问题,并给出完善企业经济责任审计的评价体系的建议。

一、目前经济责任审计评价指标体系存在的问题

首先,评价指标较单一,偏重于财务指标;经济责任审计评价,不应仅仅着眼于财务指标,对于企业领导干部的个人主观努力成果、对社会的贡献、员工福利、对环境的影响等均应该进行评价,同时,对其经济行为有可能带来的影响企业可持续发展的潜在事项也应当进行审计,这样才能够做到客观、公正的评价目的。

但就目前而言,经济责任审计的评价指标仍以财务指标为主导,其它方面则被忽略或者浅尝辄止,过多的偏向于财务指标,不能形成科学的评价指标体系,评价结果往往与企业领导干部的经济责任执行情况有所背离,无法到达审计目的。虽然政府也出台相关政策要加强企业领导干部在社会责任等非财务指标方面的评价,但是绝大多数企业在实施过程中,并没有或者极少设置相应的指标来反映,而只是通过审计内容简单说明,不能达到综合反映的目的。此外,因为选用财务评价指标过多,使得有些企业领导干部为了达到短期的财务成果,做出短期的财务操纵的行为。

其次,指标选取不当,达不到评价目的。在选取评价指标时,应当选取最能反映现象本质的指标来进行评价。指标应当具有综合性,通过多种指标来共同反映经济责任履行情况。可以选用差异率指标、趋势比率指标、差额数等多种指标,并且不能忽视与同行业相关指标的横向对比。但是,就目前而言,在经济责任审计实务中,往往只是选择用差额性指标,或者简单的计算计划完成情况指标来进行评价,对企业的发展趋势如何、与行业平均水平的比较分析等都比较欠缺,这样得出的评价结论将无法综合客观的反映经济责任的履行情况,不能达到评价目的。因此,评价指标的选取应当在具有全面性和综合性的前提下,应当选择能够反映本质特征的指标来进行评价。

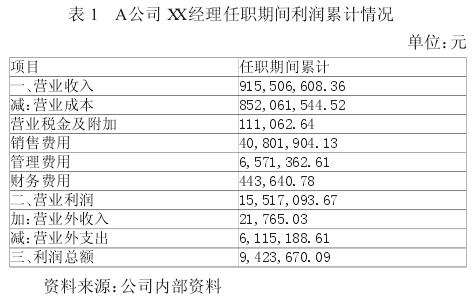

为了更好的说明适当指标选取的问题,我们以 A公司为例(真实数据),选取其经理离职审计中的利润情况的评价指标来进行说明:

A 公司对该经理的经济责任审计中,在利润方面仅通过表1 数据进行了评价便得出审计结论。但是从表1 的数据来看,在反映该经理在职期间的利润情况时,仅仅进行了利润情况的累计额,从表中的数据来分析,确实实现了利润的正增长,但是客观来看,这个指标根本无法达到评价目的。因为指标选取过于简单,同时也并没有和同行业的平均值相对比,虽然利润实现了增长,但是增长的比率是多少?与行业当期的标准的差异怎样?从趋势上看,是呈现逐年增长趋势还是逐年下跌趋势?正是由于指标的选取不当,导致很多关键性的问题无法体现,评价结果不具有说服力。

第三,缺少定量评价,偏重于定性评价。在对事物进行评价时,数据是最具有说服力,经济责任审计也是如此。若过多凭借主观因素来评价经济责任的履行情况,审计结果必将缺少客观性。因此,在进行评价指标选择时,应当以定量评价为主,定性评价指标为辅,但是在目前而言,却本末倒置,过多的选取定性评价指标,使评价结果的主观色彩较浓。

二、改善经济责任审计评价体系的建议

针对于目前经济责任审计评价指标体系存在的问题,接下来将从基于平衡计分卡建立合理的评价指标体系、加强社会责任评价指标以及建立社会监督平台三个方面,给出改善企业经济责任审计的评价体系的建议。

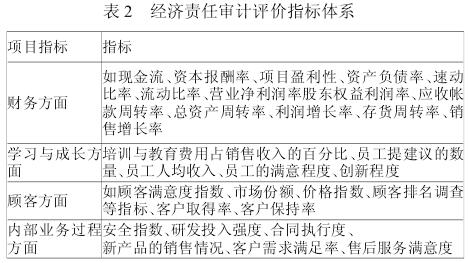

第一,基于平衡计分卡建立的评价指标体系。平衡计分卡西方先进管理经验的结果,是企业管理的一个奇迹。由 David P.Norton 和Robert S.Kaplan 共同提出。平衡计分卡是一种综合的评价指标体系,由一系列财务的和非财务的评价指标构成。它打破了传统的以财务指标为核心的企业业绩评价,而是从财务观、内部经营流程观、客户观和学习与成长观四个方面来综合的反映企业业绩。本文以国有企业的普遍情况为基础,并借鉴平衡计分卡的基本结构,设计了企业经济责任审计评价指标体系,如下表 2:

相关内容推荐

-

-

国企经济责任审计问题与有效方案

国有企业经济责任审计是以《党政主要领导干部和国有企业领导人员经济责任审计规定》及《实施细则》、《中央企业经济责任审计管理暂行办法》及《实施细则》等法规为依据,目的是加强对领导干部的管理和监督,正确评价其任职期间经济责任履行情况...

-

国企领导干部经济责任审计评价的主要内容与技

垦区国有企业领导人员经济责任审计,是指垦区审计机构对国有或国有控股的企业单位的领导人员在任期内经济责任履行情况所进行的审计。审计评价即是垦区审计机构根据审计查证或者认定的事实,依照法律法规、国家有关规定和政策,以及责任制考核目标和行业标准...

-

企业领导人员经济责任审计不足与对策

企业领导干部的经济责任审计,是对干部在任时的部门或者所在单位的财务状况进行的审计,一般分为先审后离和先离后审。目前我国正处于廉政建设的关键时期,国家也加大了对企业领导干部的审计力度。但是当下这一制度的运行中还存在很多问题,导致我国的审计工...

-

经济责任审计与效益审计衔接的重点

经济责任审计不是从来就有的,而是随着改革开放的不断发展而形成的审计类型,常用于政府和国有企业内部审计的工作实践中,属于一种就地开展的委托性、事后性的全面审计行为。在经济责任审计中,这一审计类型的发展,深深烙上了中国特色社会主义审计的烙...

-

油田企业经济责任审计问题与改良方案

一、油田企业新形势下加强经济责任审计的意义随着改革开放和社会主义现代化建设的发展,经济责任审计工作在我国的国有企业中已建立了一定时间,它并非一个新生事物,但这些年的发展显示,我国国有企业的经济责任审计工作仍存在有很多问题。油田企业的经济责...

相关标签: