财务管理论文

企业价值评估论文范文第三篇:科创板企业的内涵、价值评估难点及方法分析

摘要:随着科创板的设立,解决了科创型中小企业融资难的困境,也为资产评估行业带来了新的估值业务。在科创板上市的所有企业中,属于新材料行业的企业,占比居于前列,具有良好的发展前景。但应用收益法、资产基础法和市场法三大传统方法评估科创板新材料企业价值,存在一定的局限性,忽略了企业投资项目带来的潜在价值,容易低估企业的价值。因此,在传统评估方法的基础上,根据科创板新材料企业的特点和评估难点,对科创板新材料企业价值评估方法进行改进。

关键词:企业价值评估; 科创板; 新材料企业; 评估方法;

作者简介: 许添银(1995-),男,汉族,宁夏吴忠人,哈尔滨商业大学,硕士研究生,研究方向:资产评估理论与方法;; 李秉坤(1965-),男,汉族,黑龙江集贤人,哈尔滨商业大学,硕士研究生导师,教授,研究方向:资产评估理论与方法;

一、引言

为推动创新驱动发展战略,科创板应运而生。科创板的出现,解决了科技创新型企业融资难的问题。因此,众多科创型企业争相在科创板上市。其中,属于新材料行业的企业数量较大,仅次于属于新一代信息技术行业的企业数量,有着良好的发展前景。但目前没有专门针对科创板新材料企业价值评估的研究,大多是针对科创板生物医药行业企业价值评估的研究,该类研究虽对科创板新材料企业价值评估具有一定的借鉴意义,但并不完全适用。同时,现阶段的研究大多集中在收益法上,虽然收益法能比较好地评估科创板企业的现有资产价值,但在一定程度上忽略了科创板企业的潜在价值,这无疑低估了被评估企业的价值。在此背景下,研究适合科创板新材料企业价值评估的方法,有助于更好地服务科创板新材料企业估值,继而在一定程度上促进科创板的良性发展。

二、文献综述

在资本市场快速发展的过程中,市场交易活动频繁发生,上市、重组并购等重大企业活动随之而来,这对企业价值评估提出了更高的要求,亟待企业价值评估相关理论研究的支持。早在1992年,Mehta就曾指出,在采用净现金流量法对企业未来新业务进行估值时,需要考虑到预期销售量和利润水平无法实现的风险,而基于现代投资组合理论的标准资产定价模型能够考虑到潜在的风险;Hagan和Joseph(2011)认为,一个企业的价值基于其所有未来收益的净现值。在使用收益法进行资产估值时,他们使用了现金流量折现法和收益资本化法。他们强调现金流量折现法侧重于预测未来某一特定年份的收益,而预期收益通常来自财务报表数据,并根据预期现金流进行调整;Ottoo(2018)认为,企业的大部分市场价值来自预期的未来增长价值,而不是来自现有运营或资产的价值。他们将现金流量折现法和真正的期权模型相结合,并应用于科创型企业价值评估;Veronika(2020)指出,在全球化背景下,创新显然是潜在企业竞争力的载体,初创企业被视为其最重要的来源。初创企业是具有很大不确定性投资的企业,缺乏从历史角度看其财务和经济表现的任何特征,限制了传统资产评估方法的使用,这就需要对收益法和资产基础法等传统评估方法进行改进。

相比于国外,国内对企业价值评估的相关研究起步较晚。但近些年来,国内专家学者在国外研究的基础上,结合我国的现实情况,针对企业价值评估及其相关领域做了大量研究。而随着科创板的开设,专家学者开始针对科创板企业价值评估展开理论研究。

吉林财经大学李雪教授等(2011)认为,在所有资产评估活动中,上市公司估值占据着重要地位,但是由于上市公司的价值构成比较复杂,使用单一的评估方法,并不能得到合理的企业价值。因此,在选用评估方法的时候,需要结合企业的特点进行具体分析;南京财经大学胡晓明教授等(2019)提出,与传统的A股企业相比,科创板的企业均具有独特性,不能简单地将A股上市公司的估值体系应用到科创板企业估值中;东北财经大学赵振洋教授等(2019)针对科创板生物医药企业价值评估做了深入研究,他们提出,应结合科创板相关行业情况和企业自身的特点选取适合的估值模型,不宜盲目使用估值模型;东北财经大学朱荣副教授等(2019)专门针对科创板亏损型企业价值评估做了深入探究。他们在分析资产基础法、收益法和成本法这三种传统评估方法在科创板亏损型企业价值评估适用性的基础上,认为收益法更适用于科创型亏损企业的价值评估,但收益法虽能合理地估算出企业的整体价值,但是忽略了企业的潜在价值,而该类企业往往具有较大的发展潜力。因此,他们认为,在用收益法评估企业整体价值的基础上,还应该结合实物期权法评估企业的潜在价值;西北大学李涛(2020)提出,针对科创板上市公司,应用不同评估方法得出的评估结果,往往具有较大的差异性。因此,需要结合被评估企业的特点,选择合适的评估方法。

三、科创板新材料企业的内涵及评估难点分析

1. 科创板新材料企业内涵

一般而言,新材料企业指以研发、制造和销售新材料产品为主的企业。而科创板新材料企业,顾名思义,就是在科创板成功上市,且属于新材料行业的科创型企业。科创板新材料企业作为上游企业,对航空航天等行业的发展具有巨大推动作用。同时,科创板新材料企业研发的产品也被广泛应用于日常生活中,为人们的衣食住行提供了极大的便利。和传统A股市场的新材料企业相比,科创板新材料企业具有如下特点:

(1)存在部分初创期企业

根据企业生命周期理论,可将科创板新材料企业分为初创期企业(即导入期企业)、成长期企业、成熟期企业和衰退期企业四个阶段。在现有科创板上市的新材料企业中,大多为成长期企业,但也存在部分初创期企业。科创板允许初创期新材料企业的进入,是为了解决科技创新型企业融资难的困境,加快科技创新驱动战略。

(2)部分企业存在亏损情况

由于科创板新材料企业主要为成长期和初创期的企业,这类企业往往研发投入占比较大,会造成企业的账面呈亏损状态,即收入小于支出,不满足主板市场的进入条件。但这类新材料企业往往具有较大的发展潜力,符合科创板的准入条件。

(3)准入门槛低

不同于以往新材料行业企业进入主板市场的核准制,新材料企业进入科创板试行注册制。相比于核准制,注册制简化审批程序,降低了部分限制条件,提升了企业IPO效率。因此,科创板新材料企业往往具有更低的准入门槛。

2. 科创板新材料企业评估难点

(1)行业风险和不确定性的度量

不同企业所处不同的行业,而不同的行业又有着不同的风险,这种风险会为企业的经营发展带来不确定性,而能否对这种不确定性进行精确的度量,往往会对科创板新材料企业价值评估的结果产生重大影响。科创板新材料企业存在的不确定性主要表现在:(1)国家政策的变动;(2)市场环境的变化;(3)企业经营策略的改变;(4)技术的不确定性。这四种不确定性,都需要在科创板新材料企业价值评估中合理加以度量。

(2)初创期企业未来收益的预测

处于导入期的科创板新材料企业,由于其经营年限尚短,造成历史财务数据较少,不利于企业未来收益的预测。同时,处于导入期的科创板新材料企业,一般在前期的产品研发中投入较大,研发周期一般也比较长,很难在短期内实现收益。但此类新材料企业的产品研发成功并投入市场后,将产生巨大的经济效益。对于这类企业,由于其未来的盈利难以准确合理地预测,应用收益法评估其价值存在一定的难度。

(3)可比企业少

由于科创板新材料企业自身的独特性,很难在公开市场中找到合适的可比企业。首先,由于科创板成立尚不足两年,且在科创板上市的部分新材料企业仍处于导入期,企业尚未完全形成规模,经营管理策略变动较大,产品差别明显,造成不同的企业之间差异显著,难以进行类比。其次,对于部分成长期企业来说,虽然存在一定的相似性,但企业核心业务的差别较大,也难以进行对比分析。因此,在科创板新材料企业价值的评估中,寻找合适的可比企业是非常困难的。

(4)无形资产价值的估算

对于传统企业而言,固定资产占总资产的比重非常大,往往只有一小部分无形资产的存在。而对于科创板新材料企业来说,无形资产占总资产的比重较大,对企业价值的贡献度也较高。同时,科创板新材料企业的部分无形资产,由于其独特性,无法进行复制,所以这部分无形资产不能通过重置估算。只有科学、合理地计算出科创板新材料企业无形资产的价值,才能更好地评定估算出企业的整体价值。

四、基本方法在科创板新材料企业价值评估中的适用性分析

1. 三大传统方法在科创板新材料企业价值评估中的适用性分析

(1)资产基础法

资产基础法是指在评估基准日,以企业的资产负债表为基础,用表内外的各项资产之和减去表内外各项负债之和的结果,作为被评估企业价值的一种评估技术思路。但应用资产基础法评估科创板新材料企业价值时,存在一定的局限性。首先,直接以资产负债表为基础评估各项资产和负债的方式,忽略了科创板新材料企业的整体性特征,无法完整地评估企业的整体价值。其次,忽略了部分无形资产的价值。科创板新材料企业存在部分无法在会计上确认的无形资产,比如商誉、客户关系和销售渠道等,这类无形资产都是企业整体价值的构成部分,但资产基础法无法合理计量这类无形资产的价值。最后,资产基础法是一种静态评估方法,而科创板新材料企业价值是一个动态变化的过程,存在各种不确定性,资产基础法无法合理地评估这种不确定性带来的潜在价值。因此,资产基础法不适用于科创板新材料企业估值。

(2)市场法

市场法是指将评估对象与可比上市公司或者可比交易案例进行比较,确定评估对象价值的评估技术思路。运用市场法的关键是可比企业的选取,但对于科创板新材料企业而言,选取可比企业比较困难。首先,相对处于较成熟行业的企业而言,科创板新材料行业的企业主要为成长期和导入期的企业,不同的新材料企业由于其主要产品差异较大,且经营策略不一,无形资产占比差距也较大,很难找到相似的企业进行类比,进而估算被评估企业的价值。其次,应用市场法无法评估科创板新材料企业的投资项目带来的潜在价值。鉴于上述局限性,市场法不适合作为科创板新材料企业价值评估的首选方法,应用市场法难以找到合适的可比企业和被评估企业进行对比。

(3)收益法

收益法是指将企业的未来收益进行折现得到企业现有资产价值的评估技术思路。相比另外两种传统评估方法,收益法能够较为合理地计算出科创板新材料企业的现有资产价值。但收益法在科创板新材料企业价值评估的应用中,也存在一定的局限性。应用收益法评估企业价值时,是以企业未来收益的预测为基础的,但对于科创板新材料企业来说,其在日常经营活动中投入的巨大研发投入,尤其是短期内不能立即转化为收益,往往需要漫长的等待期研发的巨大投入才有可能转化为收益。简言之,收益法能够合理度量企业的现有资产价值,但对于企业由于选择权带来的潜在价值无能为力。因此,对科创板新材料企业而言,特别是具有大量研发投资项目及潜在投资机会的科创板新材料企业而言,采用收益法得出的评估值往往低于其真实价值。

2. 实物期权法在科创板新材料企业价值评估中的适用性分析

实物期权法,指通过识别企业资产中附着的期权特性,并评定估算出相应期权价值的评估技术思路。科创板新材料企业的主营业务往往具有明朗的发展态势,这种发展态势在未来可能会为企业带来一定的成长空间和巨大的利润流入,可以看作企业的一项看涨期权,属于企业的期权价值。对于科创板新材料企业而言,该类主营业务的快速增值,恰恰是科创板新材料企业估值远高于传统企业的重要原因。科创板新材料企业和传统企业的区别,正是来源于这种不确定性,如果去掉这一特质,科创板新材料企业和传统企业的差异就不存在了。但传统的评估技术思路存在缺陷,无法合理度量科创板新材料企业存在的期权价值。而应用实物期权法,能够充分识别被评估企业资产具有的期权价值,并对这部分期权价值进行合理地计算,从而得到更准确的估值结果。

五、科创板新材料企业价值评估方法的改进

1. 基本思路

根据科创板新材料企业的特点,以及对传统评估方法的适用性分析,可以得出,相比于市场法和资产基础法,采用收益法评估科创板新材料企业价值更合适。虽然收益法能够合理地估算出被评估企业的整体资产价值,但收益法也存在一定的弊端,即缺乏对企业潜在价值的评估。根据科创板新材料企业的特点可以看出,此类企业具有期权特性,因此可以结合实物期权定价模型评估企业投资项目具有的期权价值,继而弥补收益法在科创板新材料企业价值评估中的缺陷。因此,科创板新材料企业的价值为收益法估算出的企业整体资产价值加上实物期权法估算出的企业潜在价值,即通过组合方法估算科创板新材料企业价值。

2. 组合模型的构建

由于传统方法存在的局限性,本文采用以收益法和实物期权法为基础的组合模型评估科创板新材料企业价值,即用收益法模型估算出的企业整体资产价值,再加上应用期权定价模型估算出的企业潜在价值,以此作为科创板新材料企业的整体价值。

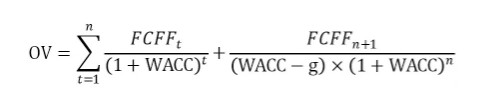

(1)基于FCFF模型估算企业现有获利能力

基于科创板新材料企业的特点,宜采用两阶段企业自由现金流量折现模型。因为科创板新材料企业大多处于成长期,经过3年-5年的时间,企业会进入平稳发展期,所以采用两阶段模型较为合适。两阶段FCFF模型的基本公式为:

其中:

g---固定增长率;

OV---企业整体价值;

WACC---加权平均资本成本;

FCFFFt--第t年企业自由现金流量。

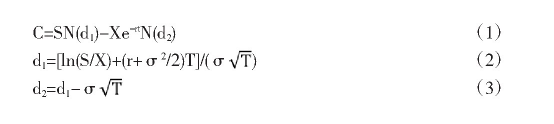

(2)基于B-S模型估算企业潜在获利能力

B-S模型,即布莱克-舒尔斯模型,属于期权定价模型中的一种。B-S模型能够较为准确地估算出科创型企业投资项目具有的期权价值。相比于期权定价模型中的二叉树模型,B-S模型限制条件更少,应用起来也更简单,因此B-S模型适用于科创板新材料企业在建投资项目的潜在价值评估。B-S模型的基本公式如下:

其中,

S---标的资产的价值;

K--期权的执行价格;

T---有效期限;

r---对应期权期限的无风险利率;

σ---标的资产价值波动率。

(3)企业整体价值估算

在应用FCFF模型计算得出的科创板新材料企业的现有资产价值的基础上,再加上企业非经营性资产并减去企业非经营性负债,以此作为科创板新材料企业最终的现有资产价值。在以上结果的基础上,再加上应用B-S模型计算出的企业潜在价值,得出的结果就是科创板新材料企业的整体价值。将应用组合法计算出的企业整体价值与被评估企业在评估基准日的市值做对比,从而分析应用组合法得出的评估结果的合理性。

六、结论

随着科创板的开设,科创板企业估值的需求日益增加,这无疑给资产评估行业注入了新的活力。而在科创板上市的所有企业中,新材料行业的企业占比较大,是科创板发展的生力军,但传统的评估方法并不完全适用于科创板新材料企业价值的评估。由于科创板企业上市时间均较短,评估所需历史资料和财务信息不足,限制了资产基础法的使用。同时,由于不同的科创板新材料企业间差异明显,很难找到可比上市公司和案例公司,限制了市场法的使用。而收益法虽然能合理评估企业的现有资产价值,但忽略了投资项目带来的潜在价值。在此基础上,将收益法与实物期权定价方法结合起来,构建组合评估模型,能够有效弥补应用传统评估方法估算科创板新材料企业价值存在的局限性,更好地服务于科创板新材料企业估值。但也没有一成不变的评估技术思路,在评估实务中,应该结合被评估企业的实际情况,选择合适的评估方法,同时结合评估实践,对相关评估技术方法进行改进。

参考文献

[1]S J B Mehta.Allowing for asset,liability and business risk in the valuation of a life office[J].Journal of the Institute of Actuaries,1992,119(3):385-455.

[2]Hagan,Joseph M.An application of business valuation techniques for closely-held family-owned businesses[J].Construction Accounting&Taxation,2011,21(6)。

[3]Ottoo,R E.Valuation of corporate innovation and the pricing of risk in the biopharmaceutical industry:the case of Gilead[J].Journal of Applied Corporate Finance,2018,30(2):92-108.

[4]Veronika Achimská。Start-ups,bearers of innovation in globalizing environment and their valuation[J].SHS Web of Conferences,2020:74.

[5]胡晓明,武志平,黄锦忠。科创板企业价值评估方法选择研究[J].中国资产评估,2019(11):4-7+33.

[6]赵振洋,张渼。科创板生物医药企业价值评估研究--基于修正的FCFF估值模型[J].中国资产评估,2019(11):8-16.

[7]朱荣,温伟荣,陈泽芳。科创型亏损企业估值方法研究[J].中国资产评估,2019(08):12-23.

[8]李涛。基于自由现金流量模型对科创板上市公司的估值分析--以嘉元科技为例[J].商业会计,2020(05):45-48.

随着社会的飞速发展,资本市场的活跃,企业并购、重组、引入战略投资者、上市融资及金融创新等经济行为越来越多,而在这些重大经济行为中。...

本文针对种业企业特点,对EVA模型的适用性及调整项目进行研究,探讨EVA模型在种业企业价值评估中的应用。...