财务管理论文

第 4 章 全球费用分摊机制构建和运行方法

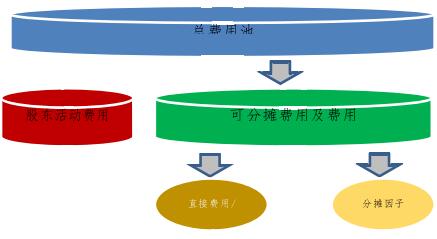

4.1 选择适合中国石油公司自身特点的费用分摊方式

目前国际油公司具体操作的费用分摊方式多样,并无一定之规。中国石油公司现有的费用分摊机制是在结合自身经营规模、业务活动构成、分摊方法的可执行性、各种分摊方法的利弊比较及费用效益原则等选择的现阶段最合适中国石油公司实际情况的费用分摊方法。具体为:直接费用中的代垫费用直接计入海外项目账簿,直接费用中的其他费用通过写时制分摊;间接费用通过分摊因子分摊。

具体分摊方式参见图 4-1。

图 4-1 总部费用分摊方式

4.2 写时制与分摊因子比较

首先,由于写时制是一项新生事物,对公司内控系统以及软件系统的要求较高,并要求相关工作人员具有及时准确记录工时的态度和良好的工作习惯,现阶段在总部全面推行存在客观难度,因此可以初步考虑采用分摊因子的方式分配总部费用。但经过从各个信息源多方了解国际石油公司的实践和各项目所在国的态度,认识到分摊因子方式被人为因素操控的空间较写时制更大,而写时制因其具有透明性和易操作性而受到油公司的青,因此,可以转化思路,尽可能多地在总部推进写时。

在总部股东职能与服务同时并存、个人绩效尚未与写时挂钩、全部引入写时会占用总部职员不必要的精力与时间的诸种考虑下,可以分阶段引入写时,即率先在技术服务类部门引入写时。技术服务类部门的人员分工一般按海外项目机构部署,工作职责可明确区分到各海外项目,为写时到各海外项目提供了较好的基础;其他综合服务类部门虽然也有针对海外项目机构的点对点的服务,但相对比重较小,其大量的工作是针对多个海外项目机构发生的点对面的服务,从费用效益的原则来看不适合在现阶段引入写时。因此,针对这些部门的服务费用,可以考虑用分摊因子的方式分摊其费用。

4.3 分摊因子确定

在设计分摊因子的时候,可以也考虑了众多因素。从理论上说,不同的活动性质应采纳不同的分摊因子,比如对法律部来说用合同/纠纷数较合适,而对 IT部用端口数则更合适;而针对同一部门的不同活动也存在分摊因子的多种选择,比如对法律部可以比较了合同/纠纷数、所辖项目数量、法律数据库使用者、海外项目人数等多个分摊因子,而对 IT 部门,除了端口数,还可选择使用/访问次数、授权用户数、维护和升级次数/频率、海外项目人数等。

随后,逐一就以上分摊因子的可操作性与相关部门进行沟通。在屡次沟通后,许多潜在的分摊因子因其取数的困难性、工作量过大而被放弃。最终,可以反复讨论,选择了海外项目人员数作为综合服务类部门服务费用的分摊因子,因其能较好地代表综合支持服务费用分摊到海外项目机构的一个客观指标,同时又具有较好的可操作性。

4.4 代垫费用处理

直接费用中除采用写时制记录外,还有一类费用是总部为海外项目公司发生的支付给第三方的费用(如数据库、软硬件、差旅费、咨询费等)及为外派员工代垫的薪酬。经过梳理发现实践中中国石油公司做法为将相关费用先记录在总部,然后通过总部转账的形式下沉到海外项目机构外账,但由于语言和流程方面的问题不被项目所在国接受而不能进入可回收成本。比如,总部集中采购费用、差旅费等。这类费用由于具有明确的受益对象,类似于总部先为海外项目公司代垫,再下沉到相应的海外项目公司,实践中,项目所在国的可接受度较高。因此,中国石油公司在构建全球费用分摊机制时,首先梳理这部分代垫费用,充分利用其争议少的特点,可以将其直接下沉到受益的海外项目公司,并争取进入可回收费用。

第5章全球费用分摊机制构建和运行工作流程工作流程的主要目的在于规范费用分摊的处理方法,以保证税务合规性及提高相应的税务效益。具体工作流程包括预算、写时、账单出具、文件要求和档案管理几大环节。5.1预算5.1.1总部分部门预算每年年末,结合公...

第7章全球费用分摊机制构建所产生效益7.1经济效益作为搭建全球费用分摊机制的目的之一,全球费用分摊机制的建设实现了在整体上提升中国石油公司的税务收益,即通过费用分摊机制的运行,总部有机会合理回收费用并获得收益,海外机构则获得了将合理的支...

摘要油气勘探开发的地理分散性使得国际石油公司总部与海外机构形成双重管理机制,也使得由跨国公司总部集中为海外项目提供服务成为必然,相应的全球费用分摊机制在国际一流国际石油公司中也成为了普遍行业规范,并与其国际化程度形成正比。国际石油公司总...

第2章国际石油公司全球费用分摊机制研究2.1.国际石油公司管理模式发展随着国际市场资源获取难易程度和原油价格的变化,国际石油公司的管理模式经历了多次调整。主要可以概括为以下三阶段,如图2-1所示。图2-1国际石油公司管理模式发展阶段第一阶段...

摘要随着全球国际化进程的加快,金融行业国际化程度进一步加深,这意味着我国商业银行也迈入了国际化金融竞争的行列。商业银行由于是对货币资金和信贷业务进行经营和管理的一类特殊企业,风险问题不可避免地成为商业银行炙手可热的话题。对于商业银行来讲...

第8章结论与建议8.1结论通过对国际石油公司管理模式及其全球费用分摊机制的对比研究以及中国石油公司的发展历程,可以看出,依法、合规、有效地建立全球费用分摊机制已是中国石油公司在国际化竞争中以全球化战略思维和国际化视野为指导提升税务效益和...

第1章引言1.1研究背景海外油气勘探开发的地理分散性使得国际石油公司总部与海外机构形成双重管理机制以及总部集中提供服务成为必然,相应的全球费用分摊机制在国际一流国际石油公司中也成为了普遍行业规范,并与其国际化程度形成正比。费用分摊协议机制...

第3章中国石油公司全球费用分摊机制构建和运行基础通过对国际石油公司管理模式的发展和全球费用分摊机制构建情况的讨论,设立专门的管理和服务公司,实施专业化管理,提供集约化的服务,已经成为国际石油公司的共识。相应的,构建符合国际惯例和合理的全...