个人公司理财论文

一、引 言

在世界经济全球化、一体化的趋势下,中国等新兴经济体国家逐渐成为全球经济增长的主要动力,并吸引了私募资本 (Private Equity,包括风险投资,以下简称 PE) 不断涌入。过去的国际研究表明,PE 一般倾向于进入法律制度和对投资者保护相对完善的国家或地区。

然而新兴经济体国家的公司治理和投资者保护机制通常较为薄弱,在此情况下 PE 如何执行复杂的金融合约以监测和激励新兴经济体中的创业家,以及这些创业家如何适应由 PE 带来的西方公司治理模式和合约约束成为值得关注和研究的问题。基于此,本文旨在填补有关 PE 在新兴经济体国家所扮演角色的研究和认识上的空白。传统的 PE 方面的研究侧重于关注委托人 (投资者) 和代理人 (创业家) 之间的冲突。

代理理论将PE 合伙人视为构建金融合同并监督交易风险的委托人。

与此同时,PE 合伙人往往在初创公司的董事会中担任董事或观察员,对正处于专业化过程中的初创公司起到指导作用,同时为创业家提供各种增值服务,如介绍股票期权计划、雇用销售和营销副总裁、制定人力资源政策、引入非创始人担任公司总经理、帮助公司上市等等。

新兴经济体存在制度缺失,从而投资者在监督代理人以及为代理人提供指导两方面都面临巨大挑战。一方面,由于缺乏强有力的投资者保护制度,投资者很难对代理人形成有效的监督,从而面临很大的风险。事实上,很多 PE 在新兴经济体投资失败都可归因于创业家和管理团队没有遵守应有的正式制度。另一方面,由于新兴经济体国家的创业家和管理团队往往依赖非正式制度 (如社会网络) 来支撑企业的成长与运行,投资者如果想按照国际企业经营管理规则来指导和规范代理人的行为也会面临极大的挑战。

本文认为,棘轮协议机制 (Equity Ratchet) 作为一种基于绩效的激励手段,可以被 PE 用来作为规避风险和指导创业家的有效工具。本文采用案例分析方法,通过对 2002 至 2009 年中国资本市场上的五个 PE 投资案例从公司治理角度进行深入研究,发现 PE 更倾向于采用所有权激励形式作为克服合约风险的事前防备机制。

同时,基于外国投资者在进入新兴市场所面临的外来者的水土不服症 (liability of foreignness),进入新兴经济体的 PE 在初期往往为创业家设定较高的绩效目标,并强调发挥协议中的 “向上棘轮”机制 (ratcheting up mechanism) 来激励和规范创业家行为。在进入后期,PE 则更倾向于通过发挥协议中的 “向下棘轮”机制 (ratcheting downmechanism) 为创业家设定相对温和的绩效目标以获得更多投资者保护。本文在战略的制度观框架下讨论棘轮机制如何有助于 PE 克服创业家的机会主义行为。此外,本文引入国际企业理论中的外来者的水土不服症视角来进一步识别棘轮协议机制应用于 PE 进入新兴市场国家不同阶段时的功能,并希望藉此引发更多的跨学科研究和讨论,同时对政策制定者和管理层有广泛的实践应用价值。

二、公司治理视角下的棘轮协议

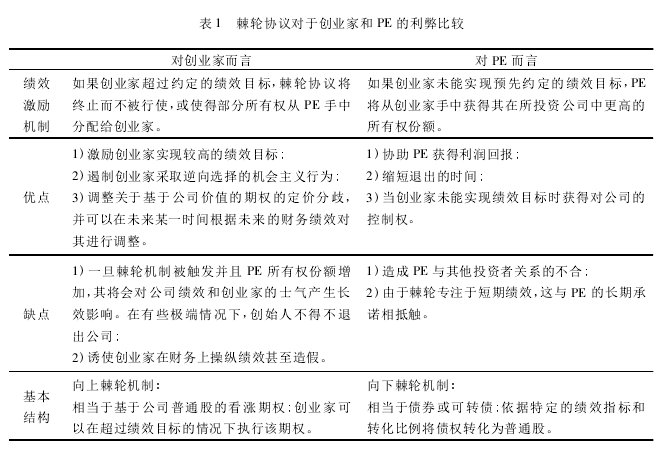

棘轮协议是一种为创业家提供激励机制和为投资者提供保护的方法。所谓 “棘轮”,实际上是一个估值调整机制,一般通过调节转换价格来实现: 如果创业家在未来未能达到某些事先承诺的财务目标,该机制就要求创业家向投资者补偿一部分普通股或优先股; 相反,如果创业家在未来实现了这些财务目标,该机制则强制投资者向创业家奖励一部分普通股。棘轮协议的主要功能和结构可概括如表 1 所示。

作为一种复杂的金融工具,棘轮协议需要完善的投资者保护制度和产权制度的支持。这些制度构成了 PE 和创业家之间分配所有权和控制权、现金流分配权、董事会权利、投票权、清算权以及其他或有控制权的基础。

此外,棘轮协议的执行还依赖于企业法律法规在优先股转换、看涨或看跌期权以及所有权转让等中的实施情况。新兴市场国家通常缺少这些合约环境和制度基础。基于这一制度基础,PE 如何在新兴经济体国家中应用与其在本国使用合约中相似的条款,以及 PE 希望引进和实施何种相似或不同的治理结构是本文关注的焦点。

(一) 制度环境与创业合约

PE 新进入新兴市场时通常同时面临极具吸引力的市场潜力和极大的不确定性,这些不确定性和新兴市场的非完全竞争特质产生了信息不对称的问题,使得 PE 投资策略的执行受到广泛的制度环境影响和限制。蓬勃发展的市场改革帮助创业家们迅速成长,但却没有完善的商业规则来规范他们的行为。这些经济体中的创业家往往遵循非正式的制度,例如依靠社会关系促进经济交换,或通过社群网络识别和利用非正规机会等等。

虽然创业者 “常常会找到改变正式或非正式合同中条款的方法,以避免弱的 (正式) 合约制度带来的不利影响”,集约的社会化努力和高度信任关系也能够抑制和监督机会主义行为的发生发展,然而,新进入的PE通常没有足够的时间和空间来发展这种社会关系和信任关系。

因此他们需要通过强调其所投资企业的所有权来克服创业家潜在的机会主义行为,降低包括仲裁等在内的与治理结构相关的创立和运营成本及其他事后费用。

一、引言。Myers(1977)认为公司的价值由两部分构成,分别是资产在未来持续经营获利所带来的增值和未来投资决策的增长期权价值,后者被称为投资机会集(Investmentopportunityset,简称IOS)。成长信息假说(TheGrowthInformationHypothesis)认为,公...

一、引言近年来,国内外一系列关于内部控制的政策表明,内部控制已日益成为世界各国提高公司治理水平和保护投资者利益的工具。《企业内部控制基本规范》将内部控制目标确定为提高企业经营活动效率效果,进而促进企业实现发展战略。有效的投资决策是影响企业...

近几年上市公司往往利用大量闲置资金与超募资金用于购买理财产品,这种现象已经成为了一种群体现象,其中是存在危机和风险的,本文就这一现象进行研究,并给出合理化建议。大家在有关公司理财论文写作时,可以参考这篇题目为上市公司理财成本与对策建议的公...

一、引言汽车制造业是我国重要的支柱产业之一。近几年,我国汽车制造业发展迅猛,2009年我国汽车产销量均突破1300万辆,超越日本成为世界最大的汽车生产国,同时超越美国成为全球最大的汽车市...

如何安全、高效地利用闲置的募集资金及其他闲置资金,提高企业综合理财效益,既是上市公司财务管理的一个老课题,又是一个值得重新梳理的新课题。下面由学术堂为大家整理出一篇题目为上市公司理财原则与理财方式的公司理财论文,供大家参考。原标题:上市公...

本文在总结上市公司购买银行理财产品的现状基础上,对照相关企业会计准则以及部分上市公司的实际情况,对上市公司购买银行理财产品的账务处理及报表列示进行分析。大家在有关公司理财论文写作时,可以参考这篇题目为上市公司购买银行理财产品的账务处理的公...