1.引言

1.引言

在1929年时,世界经济发生了翻天覆地的变化。投资者要求上市公司披露更多的财务信息,因此美国总统罗斯福签署了《1933年证券法案》和《1934年证券法案》,据此建立了美国证券交易委员会。自此以后,改革一直在发展、修订和更新。20世纪60年代,环境论者日益关注由矿物燃料的燃烧造成的温室气体导致的全球变暖的问题。1997年由约翰?埃尔金顿提出的“三重底线”涵盖了传统的财务业绩和股东责任,以及对环境和社会影响的更广泛的责任。2008年新型组织都在建立可持续发展绩效报告框架。如今已有1000多家组织采用了全球报告倡议组织所开发的框架,将其作为可持续发展年度报告的基础。同时国际会计师联合会也积极制定职业指南,向全球发布。英国特许公认会计师公会每年都颁布国际奖项。2010年8月,国际综合报告委员会由可持续发展会计项目和全球报告倡议组织等机构发起设立,2013年发布国际综合报告框架征求意见。直到现在,社会中的每一个成员都意识到良好的环境对经济和社会的发展是不可缺少的组成部分。

2.公告中环境会计的内容介绍

(1)公司实施环境战略(Implementing Corporate Environm-entalStrategies)

此公告是在1995年颁布的。其中最主要的内容是对公司环境战略实施阶段与实施指南进行了介绍,公告主要适用于设置了大型环境、健康与安全机构的公司或缺乏全职环境管理系统人员的地区性或国际性公司。在公司实施环境战略阶段部分,主要介绍了三个阶段,即遵守法律法规、实现竞争优势和完成环境整合。第一阶段,是最基础的阶段,企业承认环境对公司的财务存在一定的意义,企业主要遵守相关的环境法律法规。第二阶段,企业在遵守法律法规的基础上,可以利用资源实现企业的竞争优势。第三阶段,企业将环境战略融入企业的决策之中,成为必不可少的一部分,完成环境整合。关于环境战略实施指南部分,是就前面提出的三个阶段所实施的指南。在遵守法律法规这一阶段,分为了五个步骤:确保高管的承诺与支持、制定公司环境政策、制订环境行动计划、建立环境管理系统和制订环境审计计划。任何一项环境战略,首先必须得到高管的支持,如果没有高管的支持与承诺的话,成功的可能性极小的。在取得了高管的支持后,公司就必须制定环境政策,这既有助于确保公司内部各级运用的方法具有一致性,又有助于所有相关者对企业的严谨性树立信心。虽然环境政策表述提供了一种指南,但它缺乏据以考核工作进展的具体目标。

为了将政策表述转化为具体指南,组织必须制定环境行动计划。面对不断变化的法律法规、社会、经济和竞争压力以及环境风险,建立有效的环境管理系统是必要的。最后一步是针对实施战略过程的监管,环境审计是根据广泛的控制污染的法律法规进行的,综合的环境审计计划是控制损失的有效方法。在第二阶段,主要分为三个步骤:制定外部环境战略、在产品/流程设计中考虑环境影响和将环境影响信息纳入管理决策。第三个阶段,主要分为四个步骤:将环境影响整合进绩效考核系统、通过废弃物管理和再循环创造收入、引进并销售生态效率性产品和服务、融会可持续发展原则。

(2)环境会计的工具和技术:服务企业决策(Tools and Tech-niques of Environmental Accountingfor Business Decisions)

这一公告是在1996年发布的,主要对环境会计的工具和技术进行介绍。为了将环境影响纳入管理决策,公司可以采用多种工具和技术。本指南聚焦于三类管理决策,即:成本分析、投资分析和绩效考核。①在成本分析中,包括五种工具:环境成本分配、生命周期分析、分级成本分析、作业成本核算和外部因素的量化和货币与完全环境成本核算。其中,作业成本核算为追踪作业成本提供了两种方法。一种方法是在总账中建立明细账,将成本按适当的比例分配给各种作业。另一种方法是更准确地反映成本在组织中的实际流动。这种方法强调作业与不同成本动因之间的关系。②在投资分析中,包括三种工具:全面成本估计、多标准评估和风险与不确定性分析。③绩效考核包括五个考核基数:公司、战略经营单元经营设施考核;个人激励;环境乘数;内部废弃物和环境税收;平衡计分卡指标。

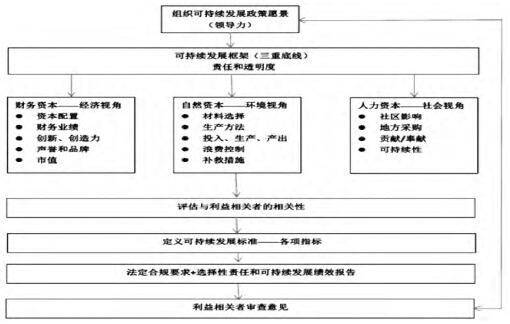

(3)责任的发展演变:会计师的可持续发展报告(The Evolutionof Accountability-Sustainability Reporting for Accountants)

可持续发展报告的公告是在2008年发布的,公告的使用范围是全球组织。主要对可持续发展主题的演进与可持续发展框架进行了介绍。可持续发展主题的演进介绍了五个主题:风险管理问题、环境管理问题、社会责任问题、无形资产增长的作用以及推动变革合力。可持续发展的框架如下:

3.环境报告的最新动态

综合报告是在可持续报告的基础上发展起来的。就当前的经济形势而言,利益相关者不再仅仅只注意企业对财务信息的披露,他们同样也希望获取更多的非财务信息,便于更加全面的掌握企业动态。不管是在国内还是国外,综合报告是一种新生事物。在学术上,综合报告就是整合报告或者是统一报告。在西方国家,综合报告被称为integrated report、connected report、combined report 和onereport.根据国际综合报告理事会(IIRC),综合报告既反映企业目前所处的经济和社会环境,又对企业的业绩、战略以及发展前景进行整合,提供一个信息全面的报告。它为一个组织如何管理、如何创造并维持价值提供了清晰简明的解释。IIRC 认为,综合报告这种方法将满足21 世纪社会和经济发展的需求。综合报告以企业的财务报告、管理咨询、公司治理报告、可持续报告等信息为基础,反映这些报告和信息之间的相互关联性,使得信息的使用者花费较少的精力获得更具价值相关性的信息。综合报告将会成为未来企业的主要报告工具。

4.结束语

在一个充满挑战的世界里,管理者必须不断学习,将新的环境问题纳入公司战略,如此公司才能实现其企业竞争优势,在竞争市场中更加良好地发展。

参考文献:

[1]刘霄仑。管理会计公告第3辑[M].人民邮电出版社,2013.

[2]IIRC.Towards Integrated Reporting:Communicating Value in the 21st Century.2011.

[3]蔡海静,汪祥耀,许慧。基于可持续发展理念的企业整合报告研究[J].会计研究,2011(11):18-26.