管理会计论文

平衡计分卡论文范文第四篇:平衡计分卡在我国企业战略目标实现中的应用的对策和建议

摘要:作为管理会计学界一项重要的研究成果,平衡计分卡自问世以来一直受到社会各界的广泛关注。平衡计分卡是一种管理体系,它从4个方面将企业战略目标分解为各种具体的绩效考核指标,进而实现对企业的有效管理和对战略的有效实施。论文分析了乐百氏集团在运用平衡计分卡时存在的问题,以及万科集团成功引入平衡计分卡所给予的启发,对平衡计分卡在我国企业战略目标实现中的应用提出对策和建议。

关键词:平衡计分卡;战略目标;绩效管理;应用;指标;问题;对策;

作者简介:王欣晨(1997-),女,江苏靖江人,研究生在读,从事管理会计研究。;

Abstract:As an important research achievement in management accounting field, balanced score card has been widely concerned by all walks of life since it was asked. Balanced score card is a management system, which decomposes the strategic objectives of an enterprise into various specific performance appraisal indicators from four aspects, and then realizes the effective management of the enterprise and the effective implementation of the strategy. This paper analyzes the problems existing in the application of balanced score card by the Robust Group, and the inspiration from Vanke Group to successfully introduce balanced score card, and puts forward countermeasures and suggestions for the application of balanced score card in the realization of strategic objectives of China's enterprises.

Keyword:balanced score card; strategic objectives; performance management; application; indicators; problems; countermeasures;

1 引言

随着经济的全球化发展、科技的进步以及时代的发展和变迁,任何企业要想在激烈的竞争环境中稳步发展,建立一个与企业战略目标相互作用的管理体系尤为重要。平衡计分卡作为一个能够根据企业的战略目标进行绩效管理的有效工具,自诞生以来,受到了国内外企业的青睐。许多国外企业都成功地使用了平衡计分卡,我国也有不少企业引进了平衡计分卡,然而多数企业使用的成效并不明显。

2 平衡计分卡的相关概念

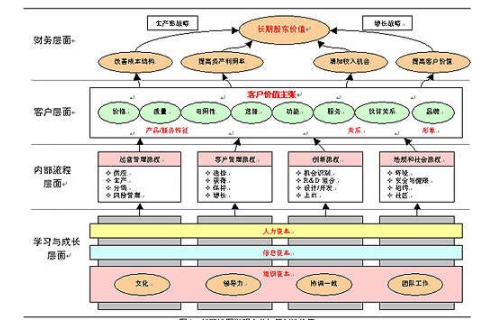

平衡计分卡是一种绩效衡量方法,也是一种战略管理工具。它从客户、财务、内部流程、学习与成长4个维度,将组织的战略目标划分成具体的、可操作的各种绩效衡量指标。例如,在客户方面,企业的管理者可先确认目标市场与客户,接着将该目标转化成一组指标,包括市场份额,客户满意度、顾客获得率、顾客留住率,等等。平衡计分卡的设计目的就是要建立以"战略目标"为主导的绩效管理系统,进而保证企业的战略能够得到有效的落实。它将企业绩效考核由以往的仅仅依靠对收益的考核提升到企业整体业务管理水平上考核,对企业在组织运作、业务流程及资源分配等方面加强管理,制定最优战略目标具有重大意义[1].

3 平衡计分卡在乐百氏集团实施的案例分析

乐百氏集团的前身为广东今日集团,创办于1989年,正式成立于1992年10月。1999年8月,集团管理中心从中山迁到广州。1999年10月,今日集团更名乐百氏集团。广东乐百氏集团是全国著名的大型食品饮料企业,是中国饮料工业十强企业之一,产品商标"乐百氏"是中国食品饮料行业为数不多的经国家商标局认定的"驰名商标".1999年,乐百氏的销售收入达到了23亿元,于2000年被法国达能集团收购。但从2000年开始,乐百氏的市场占有率开始下降,并存在继续下降的趋势,于是在普华永道的推荐下,引入了平衡计分卡。

乐百氏于2000年8月进行了组织结构的调整,包括部门重组和职责的重新划分。之后与普华永道公司协商和沟通后,确定了本次项目的范围。具体包括:

第一,确认乐百氏集团公司的战略目标,并据此确定公司的核心成功因素(见表1)。

第二,运用平衡计分卡的方法为集团公司总部的11个部门设计部门级的绩效考核指标体系。

第三,为集团公司总部25个关键岗位设立绩效考核指标。

第四,为集团公司总部另外28个关键岗位复核绩效考核指标。

第五,设计个人绩效考核的流程、关键步骤。

第六,把绩效管理的最佳实践方法传授给公司,有利于绩效考核管理体系的有效实施。

表1 核心成功因素定位分布

与此同时,乐百氏集团还设定了一系列的远景目标和细化目标,包括2003年之前公司的年均销售额增长率达到25%,年均利润率增长保持在1%~3%,年均资本回报率的增长保持在3%~5%,等等。但是这个耗资一百多万的项目,仅仅持续了半年时间,就因种种原因无法继续下去,平衡计分卡在乐百氏公司的应用也宣布失败。

失败的原因主要体现在以下2个方面:

一方面,乐百氏公司实施平衡计分卡时的外界市场环境并不稳定。2001年时,中国的饮料市场呈现迅猛增长的趋势,但是随着行业格局的进一步转变,出现了不小的动荡。针对目标消费者的竞争加剧,传统的销售渠道无法满足市场需求,出现了新型的销售网络[2].另外,新企业的大量涌入也对乐百氏的市场构成了威胁。市场竞争白热化加上娃哈哈的强势进军,乐百氏从2000年开始出现销售下滑,却依旧制定了在短时间内销售增长率达到25%的目标,难免存在一定的风险。

另一方面,乐百氏公司于2000年被法国达能公司收购,双方还没有经过战略目标、管理框架、企业文化等方面的磨合,就贸然实施了平衡计分卡。在这种情况下,设计的指标可能不够完善,得到的数据则未必准确。

4 平衡计分卡在万科集团实施的案例分析

万科股份有限公司成立于1984年,于1988年进入房地产行业,经过30余年的发展,已成为我国房地产的领军企业,在制度和流程管理上也相对成熟与完善。自创建以来,万科公司专注于物业服务,以"懂得客户生活"为经营原则,也就是重视"客户"维度。不仅如此,万科公司主张"健康丰盛人生",重视生活与工作的平衡,为员工提供可持续发展的空间和机会,鼓励员工和公司共同成长,这点也与平衡计分卡中"学习与成长"维度相呼应。

万科公司是成功运用平衡计分卡的典范。万科通过平衡计分卡使企业的战略规划得以落实,从客户、财务、内部流程、学习与成长这4个层面树立了有效的导向,从而全面提升了万科公司的整体实力,从2018年万科地产绩效考核办法来看,万科依旧实行融入平衡计分卡的管理办法。具体应用如下。

4.1 客户维度

万科对不同职能的员工的考核办法都是不一致的,例如,客服主管的绩效考核指标表中,客户类的指标包括占总体权重10%的客户投诉处理满意率、占比5%的投诉解决率以及占比5%的部门协作率;而营销总监绩效考核表中,客户类的指标则包括占比5%的市场占有率,占比5%的客户保有率,占比5%的客户满意率。这些指标也有非常具体、详细的衡量体系,在此不加以赘述。著名的二八理论告诉我们,企业80%的利润来自20%的顾客,也就是说,少部分核心顾客带给了企业大部分的利润。万科深谙其中的道理,因此,其非常注重核心顾客的需求,而不是着眼于满足所有顾客的偏好[3].

4.2 财务维度

客服主管的财务类指标包括各占比为10%的净资产回报率、主营业务收入和客服费用控制;而营销总监的财务类绩效考核指标则包括各占比为10%的净资产回报率、主营业务收入、销售收入和各占比5%的销售费用和贷款回收率。可以看出相比客户指标,财务指标对绩效考核的影响更大。财务维度才是企业重点关注的指标。

4.3 内部流程维度

客服主管的内部运营类指标包括各占比10%的年度企业发展战略目标完成率、客服工作计划完成率、客服标准有效执行率、客服流程改善目标达成率;营销总监的内部运营类指标则为各占比10%的年度企业发展战略目标完成率、销售计划完成率和各占比5%的合同履约率、销售增长率和市场推广计划完成率。可以看出万科非常重视内部流程,从产品销售到售后服务再到市场推广皆有涉及。一个好的内部流程能够实现股东目标与客户目标紧密相关且协调高效,从而使企业实现企业价值,以及高效运行。

4.4 学习与成长维度

客服主管的学习与成长类指标包括各占比5%的培训计划完成率和核心员工保有率;营销总监的学习与成长类指标也是包括各占比5%的培训计划完成率和核心员工保有率。万科一直秉承"员工是企业的资本"的理念,认为应该为员工创造良好的工作环境,实现员工与企业的共同成长。因此,万科于2013年成立了万科管理学院,员工需要隔期进行培训。培训的内容包括领导力、专业化和万科化,学员还走进阿里巴巴、腾讯、华大基因等数家知名企业进行交流与学习。此外,万科还推行过"蜂巢行动",开展万科管理课堂、财务课堂、销售课堂、简报阅读等项目,让员工得到全面发展[4].

通过上文对案例的描述,可以很明显地看出万科成功运用平衡计分卡绝非偶然,万科能够成功运用平衡计分卡主要有以下几个原因:

首先,万科的战略目标、企业文化、组织理念与平衡计分卡的4个维度是紧密相连的,这在一定程度上有利于平衡计分卡的有效实施。其次,万科在使用平衡计分卡时,没有采取盲目照抄的方式,而是根据自身情况、行业环境、企业目标作出了调整,同时,结合了企业的绩效评价系统[5].最后,万科在推行平衡计分卡时,是站在企业战略的高度实施,企业开展了多项与平衡计分卡挂钩的活动,以身作则,告诉员工管理层对平衡计分卡也十分看重,有了管理层的支持,员工的参与度也能随之提高。

5 问题综述与对策建议

通过分析上述2个案例,本文对国内企业应用平衡计分卡提出以下几点建议。

5.1 平衡计分卡的运用应结合自身实际

企业要以自身为出发点,先观察自己本身的条件,是否符合平衡计分卡的适用范围,例如,是否有明确的战略目标,是否有清晰的管理体系,甚至自己是否能承担得起实施平衡计分卡的成本。然后再循序渐进地制定出具体、可靠、合适的指标和计划。接着根据各级人员和内外部环境的需要作出动态调整,最终进行实践。

5.2 加强管理层的支持与员工的参与

要想加强管理层的支持和员工的参与,非常重要的一点就是加强彼此之间的沟通。因为沟通是项目成功实施的基石,有效的沟通能够使员工更清楚地了解到企业的战略目标,理解企业的发展需要,清楚自己的定位,也能让管理层了解员工的需求,只有满足员工的需求才能让他们认真对待工作。员工是企业战略的实施者,管理层应该将企业的发展战略细化为各个职能部门的工作目标,清楚地传递给各职能部门的经理,再由各职能部门的经理传递给下属员工,层层递进,不漏掉任何一个环节,确保员工能够有效地实施。

5.3 循序渐进,把目光放长远

平衡计分卡的实施不是一蹴而就的,如果企业抱着立竿见影的态度实施平衡计分卡,难免会感到失望。平衡计分卡是一个长期的企划,我国的企业要想有效地利用它,就不能急于求成,要先一步一个脚印,踏踏实实地做好基础的准备工作,完善企业自身在管理制度、内部流程等方面的缺陷,还要做好心理准备,认识到平衡计分卡实施的难度与问题,对此做好充分的准备。

5.4 完善企业信息系统

正如前文所述,平衡计分卡前期、中期、后期都会产生大量的数据,只有快而准地搜集、分析这些数据,才能为企业发展提供帮助。

因此,企业应该有一套高效、准确的信息系统,以此来保证数据的搜集和分析效率,也能够通过这个系统保证员工、部门之间有效的信息传递、沟通和反馈。

5.5 紧跟时代发展,加强后续跟进

企业前期的工作做得好,设计出了适合自己的平衡计分卡,但平衡计分卡并非一劳永逸的管理系统,企业所处的环境会变,自身的水平也会变,顾客的需求更是日新月异。"蝴蝶效应"启示人们,即使是一个细小的变化,也可能带来巨大的灾难。因此,企业要注意观察周围以及内部的变化,包括经济、政治、社会、行业、自身发展等方面的变化。

6 结语

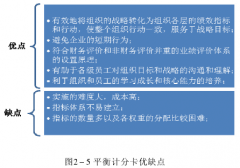

总之,随着我国改革开放的深入、全球化的发展与市场化程度的提高,企业之间的竞争日益激烈,对企业提升管理水平的要求越来越高。平衡计分卡作为一种管理系统,整合了战略目标、财务管理、客户关系管理、内部流程管理等思想与指导方针,虽然存在一定的局限性和缺点,但只要善于利用,利远大于弊。希望国内的企业能够根据自身的基础有效地发挥平衡计分卡的作用,取其精华,去其糟粕,自如地运用平衡计分卡,提升我国企业的整体水平。

参考文献

[ [1]李娟,邓丽平衡计分卡在我国企业绩效管理中的应用[J]现代工业经济和信息化2018,8(14):96-97+102.

0 [2]朱婧平衡计分卡法在乐百氏公司的应用[J]中国商论,2015(17):178-180.

0 [3]李文奇。论平衡计分卡在我国的应用一- 以万科集团为例[J]中国市场,2018(3):173-174.

[] [4]陈蒙梦基于平衡计分卡的万科经营业绩评价[J].财会学习,2016(14):185+187.

0 [5]付翔,刘星平衡计分卡在万科公司应用及启[J].合作经济与科技,2016(12):82-83.

KJ出版社是最早被中宣部、国家新闻出版总署评定的全国优秀出版社之一,在经历转企改制后,KJ出版社面临着越来越激烈的市场竞争。...

一、基层行政事业单位财务工作中存在的主要问题(一)预算绩效管理不规范1.预算意识不强.大部分基层行政事业单位不重视预算管理,没有认清预算管理在财务工作中的重要性,尚未建立起一套合理的财务预算管理体系,同时也没有设置完善的预算管理机构和配备专职...

我国公办高校的经费来源主要由国家财政负担,公益性是高校运营的主要特征,并呈现管办分离,非营利性的组织特点。...

随着全面预算改革的不断推进以及事业单位绩效评价结果受关注度的不断提高,以往的绩效评价模式已经不能够满足事业单位发展的需求。...

近年来,工程项目竞争日趋激烈,企业为了维持长期竞争能力,促使企业必须重视工程项目的绩效评价。而当前的绩效评价方法存在诸多问题,导致工程项目实际带来的经济效益得不到科学合理的衡量。...

国家高等教育机构的相关财政制度当中有明确的规定,高等院校预算工作的实施,其具体依据是按照在发展过程中相关任务和财政收支情况而制定的,同时,这种预算计划需要在年度工作开始前进行.高校的内部工作需要多个部门之间的配合,并且每个工作部门的工作都需要一...

第2章相关理论基础2.1低碳经济理论低碳经济,最早由英国政府报告-《我们未来的能源-创建低碳经济》一文提出,该报告规划到2050年实现二氧化碳排放量比1990年降低60%的目标,完成由传统型经济发展向低碳经济社会的方式转变,并认为低碳经济是指...