金融学论文

借壳上市论文第四篇:对申通快递借壳上市前两年及上市至今四年的财务绩效分析

摘要:文中选取申通快递借壳上市作为研究案例,首先对申通借壳上市的内外部动机进行了分析,接着以申通快递2014年至2019年的主要财务数据为样本,通过对偿债能力、营运能力、盈利能力和发展能力这四个方面指标的选取,对申通快递借壳上市前两年和上市至今四年的财务绩效进行了分析。研究结果显示借壳上市这一行为对申通快递的企业财务绩效有积极的促进作用。

关键间:申通:僧壳上市财务缓效,

Abstract:Choose STO express backdoor listings as study of STO express case,this article analyzes the internal and external motivation of STO backdoor listing first,then based on the main financial data from 2014 to 2019 as sample,through the indicator selection of debt paying ability,operation ability,profitability and development ability this research analyzes the financial performance of STO during a period of time from two years before its backdoor listing to four years after that. The results show that backdoor listing has a positive effect on financial performance of STO express.

1 引言

快递业发展“十三五”规划的出台,为我国快递行业的发展前路提供了指引,明确了快递企业在发展中的主体地位。同时,我国还在2019年先后出台了两个有关推进快递物流业发展的意见,指出我国快递行业下一阶段的发展目标是建成高效、绿色、先进、优质的快递服务体系,此举表明了国家对于快递行业未来发展的重视。为了快递行业的长远发展,国家积极鼓励规范新业态的发展,同时出台相关政策积极扶持快递行业的发展,试图切实推动快递行业转型升级[1]。只有依靠国家政策的依托扶持,快递行业才能在激烈的市场中不断发展壮大,希望未来我国能拥有多家实力强劲、业务水平高的跨国快递企业,增强我国快递行业在国际上的影响能力[2]。据发布的相关数据显示,我国在2019年快递服务业务量总计635.2亿件,对比2018年上涨25.3%,与此同时,全国快递业务收入总计7497.8亿元,对比2018年增长了24.2%。由此可见,我国快递行业未来的发展不可估量,仍有较大提升空间。

自2016年开始,申通、圆通、顺丰和韵达这四个快递公司先后通过借壳成功上市,引发了社会的广泛关注。基于这些公司为什么选择借壳上市的原因的探究,本文特选取了第一家借壳上市的申通快递为研究对象,研究其借壳上市的动机和借壳上市前后财务绩效变化的情况。

2 申通快递简介

申通快递自1993年成立至今,已经经过二十多年的持续发展,不仅在国内范围建立了高校的快递运营网络,其快递业务量也在逐年稳步增长。除此之外,申通快递还具备完善高效的快递运营网络,极具标准化的运营管理系统和高新的信息系统平台,同时高质量的人才储备也为申通的良好品牌形象添砖加瓦。根据年报数据显示,在2019年申通快递累计完成快递业务量约73.71亿件,比2018年增长44.19%,市场占有率达到11.6%,比2018年略微有增长。在快递服务方面申通也属于业内较高水平,2019年申通快递有效申诉率远低于业内其他公司,有效申诉率为0.01/每百万件,足以可见申通快递业务服务的质量有多高。基于企业长远发展的考虑,为了吸引更多的融资,申通作为快递行业的“带头”企业,通过出售重大资产、定向增发、支付现金购买资产的模式于2016年10月借壳艾迪西成功上市。

3 申通快递借壳上市动因分析

3.1 国家政策的推动

近年来,我国不断出台加快快递行业发展的规划意见,希望建立起优质、高效、绿色、先进的快递服务体系。国家对于快递行业的发展扶持力度也不断加大[3],为快递行业的发展营造了良好的环境。

3.2 行业竞争要求

随着市场经济的不断发展,民营快递企业不断崛起[4],当前我国快递行业高增长的势头较猛,同时,近几年网络零售B2C模式占比不断提升,线上电商平台和线下快递公司的融合更符合现在的消费趋势,这都说明快递行业仍有较长远的发展前景。而借壳上市这一行为,不仅能为企业获取关注度,形成良好的企业信誉,更能够帮助企业在激烈的市场竞争中获取更高的市场占有率[5],扩大企业的规模,提升企业的效益。

3.3 与IPO相比优势多

IPO是指股份公司第一次以公开股的方式面向社会发行股票,是企业上市的基本途径。然而IPO审核时间长,对于企业资质的要求较高,能够成功IPO的公司数量有限。复杂而漫长的IPO审核很可能会使得企业错失上市的最好时机,所以借壳上市因为门槛较低、审核宽松、耗时短[6]而被多数企业青睐。

4 申通快递借壳上市前后财务绩效分析

申通快递于2016年成功借壳上市,本文基于2014-2019年申通快递上市前两年和上市之后四年的数据,通过纵向对比来分析申通上市前后企业财务绩效的变化情况。

4.1 偿债能力

企业偿债能力的高低是企业经济实力的重要体现,只有按时偿还债务才能避免陷入债务危机,获得长远的发展。企业的偿债能力分为短期偿债能力和长期偿债能力,所以选择指标时短期指标和长期指标都要包含在内。本文选取的申通快递营运能力指标如下表1。

表1 申通快递2014-2019年偿债能力指标

数据来源:巨潮资讯网和公司年报

一般认为,短期偿债指标流动比率为2,速动比率为1是一个合理的水平。2014-2015年申通快递这两项指标变化趋势相同,但是自2016年成功上市后该企业流动比率和速动比率都有较大幅度的提高,说明由于借壳上市后企业获得大量融资,资金的周转速度加快,短期偿债能力有所提升,但也要警惕流动比率和速动比率过高,导致资金占用、资金流动速度减缓的问题。作为衡量企业长期偿债能力的指标资产负债率,在2016年上市之前保持在50%左右,处于一个较高的水平。2016-2019年申通快递由于融资增加的原因,资产负债率有了明显的下降,上市当年资产负债率下降了约20%,之后一直保持在一个较优水平,说明申通的长期偿债能力得到了提升。在之后的经营中申通要控制偿债能力指标保持在一个合理的水平才有利于企业的长远发展。

4.2 营运能力

营运能力主要指企业营运资金的效率和效益情况,其实质就是减少资产的占用,短时间内周转更多的产品,达到增加营业收入的目的。所以,企业的营运能力一般由周转率来体现,某项资产的周转率越快,说明该项资产的运营效率越好,所产生的效益越高。本文选取的申通快递营运能力指标如下表2。

表2 申通快递2014-2019年营运能力指标

数据来源:巨潮资讯网和公司年报

由表2数据可知,2016年上市之前申通的营运能力不容乐观,存货周转天数较长,更是在2015年达到近几年的最大值103.02。但在2016年上市之后申通的存货周转天数持续下降,到2019年仅为0.59,说明借壳上市行为树立企业良好信誉的同时使得申通的销售能力得到提升,企业的存货管理水平也在不断加强。2014-2015年申通的应收账款周转天数较长,说明公司的流动资金利用效率较差,但在上市之后应收账款周转天数迅速下降,且保持在一个较平稳的水平。这也体现了快递行业的特征,应收账款周转能力较强,产生坏账的风险较低。总资产周转率是一个综合考察企业营运能力的指标,该指标越高,说明资产周转快,销售能力强。2016年上市之时申通总资产周转率达到最大值2.07,之后就维持在一个较好的水平。上述三个指标都在上市之时达到最优水平,上市之后回落保持在一个平稳的水平,说明借壳上市这一行为对于提升企业的营运能力有帮助。

4.3 盈利能力

盈利能力是指企业在某个时期内所获得利润的能力,这是经营者和投资者都十分关注的领域。企业的生存发展需要利润的支撑,盈利能力强的企业在为股东分得高额报酬的同时,还能为企业吸引更多的资本投入。本文选取的申通快递盈利能力指标如下表3。

表3 申通快递2014-2019年盈利能力指标

数据来源:巨潮资讯网和公司年报

营业净利率和营业毛利率都是企业盈利能力的重要体现,不难看出在借壳上市之后申通的营业净利率和营业毛利率都得到提升。主要是因为公司加大与电商平台的合作导致快递业务的增加,带来了营业收入的增长,同时,申通快递也依靠高度信息化和自动化的技术降低了企业运营成本。净资产收益率体现企业运用自由资本的效率和效益,指标值越高,企业投资效益越好。2014年和2015年申通净资产收益率仅为1.15%和0.53%,说明企业对于自有资本的利用效率较低、效益差,在2016年上市之后净资产收益率大幅度提高,主要是由于公司信誉的增强增加了企业的举债能力,使得净资产收益率较上市之前有明显的增加[7]。上述三个指标在2016年峰值之后都呈略微下降趋势,可能是借壳上市的影响逐渐变弱,且由于其他快递公司的不断兴起,导致申通盈利能力略微下降,但是和借壳上市之前对比仍处于较好的水平。

4.4 发展能力

企业的发展能力是对未来发展前景的预测,通过各项目的增长幅度可以评估出企业未来的发展潜能,从而帮助投资者识别出有投资价值的企业,帮助经营者及时对企业的发展战略做出调整,实现企业的可持续发展。本文选取的申通发展能力指标如下表4。

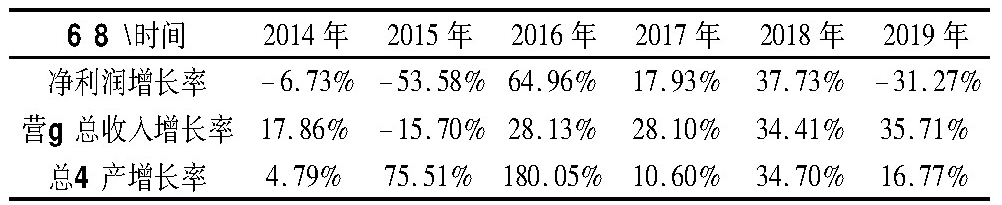

表4 申通快递2014-2019年发展能力指标

数据来源:巨潮资讯网和公司年报

由表4可以发现,2015年申通的净利润增长率是近年来最低值,在2016年上市时净利润增长率达到近年峰值后回落,但值得警惕的是2019年申通的净利润增长率为-31.27%。2016-2019年申的营业总收入增长率呈不断上升趋势,和上市之前相比也是较优水平,主要是因为申通不断推进重点城市的转运中心的升级建设,不断改扩建设备和场地,吞吐能力较之前不断提升,2019年公司实际日均件量更是突破2000万件。申通快递上市之后申通吸收了大量优质的资金,企业的资产结构得到优化,市场占有率不断提高,所以,申通的发展能力也在逐渐变强。

5 总结及建议

5.1 总结

通过对申通快递2014-2019年财务数据的研究分析,发现借壳上市这一行为给企业带来了巨大的效益,不仅提升了申通快递的企业价值、树立了品牌形象,还对于企业的财务绩效有良好的促进作用,企业的偿债能力、营运能力、盈利能力和发展能力都呈良好的上升趋势。在当前快递行业不断发展的情况下,我国其他公司要抓住机会,寻找正确的“壳”进行上市,不断促进企业财务绩效的提升,真正为企业的可持续发展提供帮助。

5.2 建议

企业借壳上市首先要关注国家关于快递行业的相关政策,抓紧机遇,选择合适的时机上市;其次,企业要对“壳”有适当的考量,通过全面了解壳公司的状况[8],选择与自身业务相近或者干净的壳资源,这样才能避免其他风险的出现。同时,还要结合自身公司的发展,让借壳上市这一行为的协同作用促进企业的发展,而不是产生反向的作用;最后,为了保持企业财务绩效不断提升的状态,企业在借壳上市后要合理规划管理所得的资源,不断提高资金的使用效率[9]。

参考文献

[1]万逍,乔玉洋.物流业发展的困境与对策研究[J] .电子商务, 2019(12):1-2。

[2]钱晶,廖吉林.快递行业新竞争形势下顺丰速运发展战略研究[J] .物流工程与管理, 2020 .42(03)-:121-123 .

[3]崔敬敬。顺丰速运借壳上市的决策动因及绩效分析[J] .镇江:经济研究导刊, 2019(14):138-139+ 143。

[4]张璐文。物流企业借壳上市问题研究[J]。新金融, 2019(03)-61-64 .

[5]郭欣.物流企业成功跨境并购后的效果评价--以圆通并购先达国际为例[J].电子商务, 2019(05):9-10 。

[6]倪竞尧.申通快递借壳上市的动因及财务绩效分析[D] .镇江:江苏大学, 2019 .

[7]王娜,陈姝含,陈健。财务视角下我国民营快递企业借壳上市运营成果分析[J]。电子商务,2020(02):58-60。

[8]苏颖。申通借壳上市动因及财务绩效研究[D] .大庆东北石油大学, 2019 .

[9]孟琳。申通快递借壳上市的财务绩效研究[D] .哈尔滨哈尔滨商业大学, 2019.