金融学论文

借壳上市论文第六篇:层次分析法对圆通速递借壳上市的财务风险研究

摘要:借壳上市是企业迅速扩张的方式之一, 它可以为企业带来巨大的资金流入, 同时也会给企业带来一定的财务风险。文章采用层次分析法对圆通速递借壳上市后的财务风险进行综合评价:圆通速递在借壳上市后企业的整体财务水平较好, 面临的财务风险较低。

关键词:借壳上市;风险识别;财务风险;

1 理论分析

1.1 借壳上市

借壳上市属于企业并购的研究范畴, 是企业在发展过程中由于发展需要产生的一种并购行为。迄今为止, 对于借壳上市的概念国内外学者并没有一个公开的界定。借壳上市通常指非上市公司通过对上市公司进行并购, 将非上市公司的资产注入上市公司, 由原来的两个企业变为了一个企业。

1.2 财务风险

企业的财务风险始终存在于企业的经营过程, 从企业的财务风险表现形式对财务风险进行分析, 主要包括以下类型。

1.2.1 投资风险

随着现代企业的发展, 越来越多企业不断进行投资, 而社会经济的发展和投资项目的运行均带有不确定性, 会给企业投资项目带来一定损失, 这种损失风险就称为投资风险。借壳上市行为给企业带来上市机会, 引入资金, 使企业有足够的资金进行投资, 这样会增大企业的投资风险。

1.2.2 筹资风险

筹资风险指企业在正常运转过程中, 由于经营需要而向借款机构借入款项, 使企业面临取得借款和偿还借款的压力, 这种压力产生的实质问题就是企业缺乏资金。现在越来越多的企业出现两权分离, 经营权和所有权的分离导致了企业管理者在举债方式、偿还期限上的选择差异, 进一步增大了企业偿还债务的风险。

1.2.3 经营风险

经营风险指企业为了实现长远目标而从事主要的经营活动, 在经营过程中, 企业的每一次决策都会导致企业的经济利益发生变革, 而这种经济利益的改变是正向的还是反向的, 是经营管理者在现阶段的初步估量, 并没有准确的答案, 在这个过程中难免会出现错误和纰漏, 从而引发经营风险。

2 圆通速递借壳上市案例分析

圆通速递整个上市过程分为两个阶段。第一阶段:根据第三方对大杨创世拟出售资产的评估报告为准, 购买方圆通速递出资123 400.00万元, 其中蛟龙集团和云锋新创分别支付113528.00万元和9 872.00万元;第二个阶段:置入借壳方资产, 交易过程主要是由壳方大杨创世发行股份为对价购买借壳方圆通速递的股权, 实现资产置换。具体发生过程:经过双方一致同意, 大杨创世发行股份总计2 266 839 378股, 发行价格为15.52元/股, 发行价格满足不低于定价基准日前120个交易日大杨创世股票均价的90%, 购买圆通速递作价1 750000万元的100%的股权。

本次交易完成后, 公司股份数量为2 821 229 621股, 而圆通速递持股比例为1 443 961 053/2 596 839 378约55.6%。交易实质过程如图1所示。

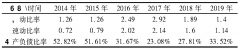

通过对圆通速递与其他3家公司偿债能力、盈利能力、营运能力来了解圆通速递借壳上市后在整个行业中的财务水平。同行业企业的偿债能力、盈利能力、营运能力指标比较表见表1。

由表1可以看出, 快递企业在上市以后各项财务指标均表现良好, 圆通速递作为率先上市的公司, 财务指标反映良好, 与同行业企业偿债能力、盈利能力、营运能力不相上下。为了更好地研究圆通速递面临的财务风险, 本文采用层次分析法对圆通速递借壳上市后的财务风险进行综合评价。

图1 借壳上市过程图

表1 偿债能力、盈利能力、营运能力指标横向比较表

3 基于层次分析法的圆通速递财务风险综合评价

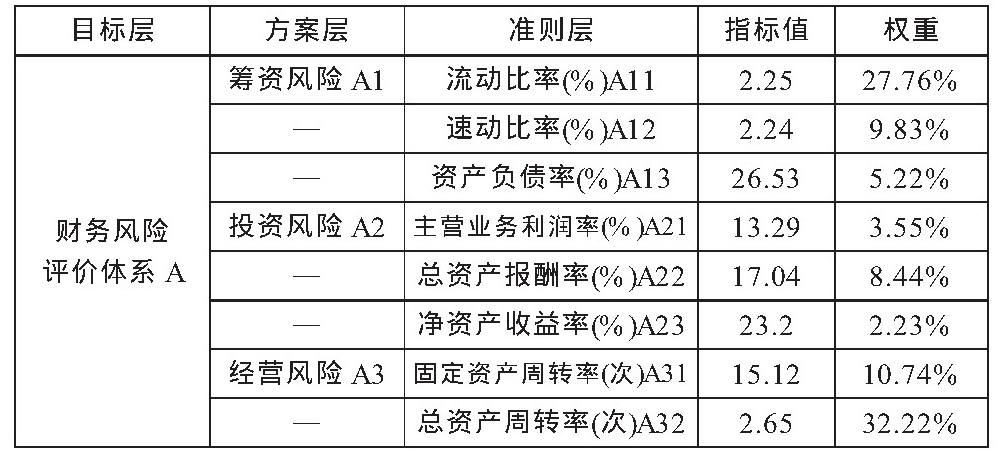

本文采用问卷调查法面向财务专家发放, 然后收集整理, 运用层次分析法进行一致性检验, 计算其财务指标的权重, 选取了圆通速递借壳上市后的8个财务指标来反映企业面临的三大风险, 具体见表2。

参照以前学者对评分标准进行档次划分, 并设置评分标准所对应的标准系数, 具体见表3。

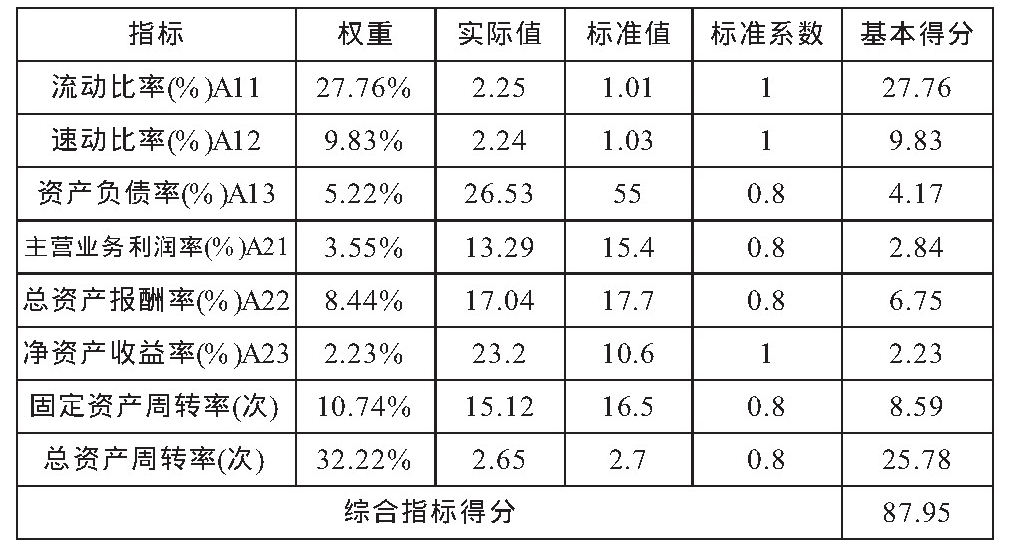

根据《企业绩效评价标准值》中2016年的数值, 将圆通速递借壳上市后的指标值与标准值进行比较, 确定其指标所对应的系数, 最后得出总评分, 评价结果见表4。

4 结语

通过上述分析, 圆通速递的综合指标得分为87.95, 可见圆通速递在借壳上市后企业的整体财务水平较好, 面临的财务风险较低, 具体可以得出以下结论。

4.1 合理选择壳公司

圆通速递借壳上市整个过程运行时间为6个月, 相对于其他企业借壳上市用时较短, 一部分原因是其在选择壳公司时, 决策较为正确, 选择的壳公司资本结构相对简单, 有利于快速合并, 从而缩短上市时间, 降低合并成本, 给圆通速递减少了财务支出。

4.2 优化企业资本结构

从上述偿债指标可以看出, 企业的借款相对较少, 说明企业的资本结构相对较好, 在上市初期, 应该扩大公众对公司的信任程度, 而企业的偿债水平较高, 可以增加股民的好感, 有利于股票发行。此外, 增强供应商和客户对企业的信心, 有利于现金流的周转。

4.3 加速资产整合

表2 层次结构分析模型

表3 财务风险评价标准系数表

表4 2016年各指标评价结果

企业在借壳上市以后, 应该继续保留壳公司的优质资产, 为企业运营获取持续的现金流入, 降低财务风险, 有利于企业快速发展。

参考文献

[1]刁茹楠.借壳上市模式研究[D].哈尔滨哈尔滨商业大学,2017.

[2]郭梦仪.申通借壳上市难解'加盟'痼疾[N]中国经营报, 2015-12-28 (C07)。

[3]曾维华企业借壳上市风险控制分析[D].南昌江西财经大学, 2016.

本文以海澜之家为例,发现如何选取合适的壳资源是公司实现借壳上市应考虑的主要问题。...

借壳上市论文第四篇:对申通快递借壳上市前两年及上市至今四年的财务绩效分析 摘要: 文中选取申通快递借壳上市作为研究案例,首先对申通借壳上市的内外部动机进行了分析,接着以申通快递2014年至2019年的主要财务数据为样本,通过对偿债能力、营运能力、盈...

借壳上市是一种上市公司的企业并购形式,首先由拟上市公司获得已上市公司(壳)的控制权,而后对其注入资产,进而实现间接上市。拟上市公司希望通过"壳公司"实现上市,吸纳社会资金,扩大公司的规模,"壳公司"通常都是市值较低的公司,通过这一过程可以改善公司的业绩,...

本文将针对借壳上市在中小房地产企业融资中的应用展开分析,并且提出几点有效的应用策略。...