金融学论文

1 引言

动态质押业务模式又称核定库存模式,是指企业以自有或第三人合法拥有的动产为质押的授信业务。银行在给中小企业提供的供应链融资服务中,接受信贷方质押的动产形式可以多样,动产之间可以相互置换,只要质押的动产价值在一个合理的范围内浮动以控制风险即可。银行对于客户质押的动产设定最低限额,允许在限额以上的质押物出库,客户可以以其他形式动产替换质押的动产,可以以货易货。自2002年罗齐等提出融通仓质押业务以来,国内学者从多方面对物流金融业务进行了研究:(1)融通仓业务运作模式的介绍;(2)静态质押业务风险评价;(3)规避业务风险的研究;(4)质押物选择的研究.但缺少从动态质押的角度出发对其业务风险进行评价的研究。本文将根据动态质押业务的特点,参考前人关于静态质押业务风险评价和仓单质押质押物风险研究成果,从融资企业资信和质押物风险属性着手,对其风险等级进行划分,对风险评价指标体系进行改进。

2 质押物风险评价指标分析

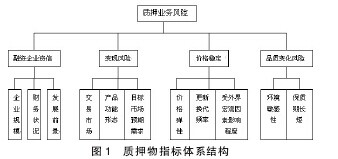

从事所有物流金融业务,都存在着相应的业务风险。为了有效控制风险,并为风险定价提供依据,本文从融资企业资信和质押物风险属性两个角度出发,构建包含4个一级指标、11个二级指标的指标体系。

2.1 融资企业资信

对融资企业资信状况的调查,不仅可以帮助银行和第三方物流企业清晰地了解融资企业的运营情况,更可以了解其发展潜力,对确定该企业贷款额度和界定其风险等级有一定的帮助。本文考察融资企业资信状况主要从以下三方面着手:企业规模、财务状况和发展潜力。

2.1.1 企业规模。企业规模是对企业生产、经营等范围的划型,不仅可以反映企业经营的产品,而且可以反映出该企业的综合实力,是融资企业进行贷款的软实力保证。对于银行和第三方物流企业而言,企业规模越大表明该企业经营实力越强,规章制度越规范,发生违约事件的概率越小。

2.1.2 财务状况。企业的财务状况可以从会计账面上反映出来,是衡量企业经营好坏的重要标准,是企业还款能力的衡量依据。

2.1.3 发展潜力。发展潜力是衡量企业能否发展的首要指标,是企业生命得以延续的关键因素。考察一个企业发展潜力的指标国内已有学者进行了相关研究,可以从企业所处行业、客户增长量、企业创新能力等多方面进行考量,本文不做详细介绍。

2.2 变现风险

在融资企业无法按照约定偿还贷款时,银行或者第三方物流企业将会依法对其质押货物进行拍卖,拍卖的难易程度称为变现风险。质押物变现风险可细分为以下三个二级指标:

2.2.1 交易市场。质押物交易市场规模越大,购买者越多,交易受到的限制越少,则其变现越容易,也就越容易被银行和第三方物流企业接受。

2.2.2 产品功能形态。产品功能形态分为三类:大宗工业原材料、半成品和终端消费品。由于大宗工业原材料市场广阔,交易量大,相对来说变现是最便捷的,交易成本也是三者中最小的。其次,终端消费品具有广阔的消费者市场,交易相对便捷,但由于终端消费品每次交易量小,导致交易成本上升,变现难度较大。而半成品的交易对象固定,市场较小,交易不便,交易成本也是三者中最高的。

2.2.3 目标市场预期需求。预期需求是指质押物未来需求变化波动情况。如果预期未来需求大于供应,则变现容易;否则变现困难。

2.3 价格稳定性

质押物价格稳定并不是要求质押物的市场价格一成不变,而是要求质押物的价格在一定的时期内相对稳定,围绕价值曲线上下波动,不会由于某些因素的出现,导致其价格波动幅度过大。本文主要从价格弹性、产品更新换代频率和受外界宏观因素影响程度3个指标衡量价格稳定性。

2.3.1 价格弹性。对于银行和第三方物流企业来说,希望融资企业质押的货物价格弹性尽可能大,这样拍卖造成的供应量增加不会带来价格的巨幅下跌,从而保障银行的利益。

2.3.2 产品更新换代频率。质押物更新换代的速度对其市场价格的变化也有重要的影响。新产品的出现对市场原有产品具有巨大的冲击,它能够给消费者带来新的利益、新的满足。产品更新换代频率越快,产品的价格变化越大,如电子类产品。

2.3.3 受外界宏观因素影响程度。如钢铁等产品,其价格容易受宏观因素的影响,波动幅度较大,而且不稳定。而小麦市场价格相对稳定,质押时货物总价值波动幅度不大,质押物贬值的可能性也将降低,对于银行和第三方物流企业而言开展质押融资的风险也将减少。

2.4 质押物品质变化风险

质押物品质变化风险可以分为两个二级指标:质押物保质期长短以及质押物环境敏感性。

2.4.1 保质期长短。如果质押物保质期较短,当融资企业由于经营不善,长期没有对质押物进行更换,导致质押物过期时,将失去其经济价值,将对银行和物流监管方的利益造成损害。

2.4.2 质押物环境敏感性。环境敏感性主要是由质押物自身属性决定的,指受周围环境(例如潮湿、高温等)影响,自身变质损耗的难易程度。

根据对融资企业资信和质押物投保情况、变现风险、价格稳定性及质押物品质变化风险的分析,可以得出融资企业风险指标体系结构,如图1所示。【图1】

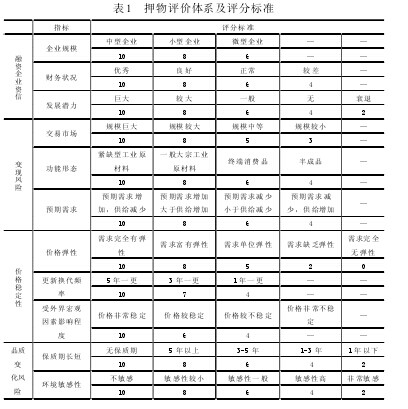

各指标具体评分标准见表1.【表1】

3 指标权重确定

本文应用层次分析法和专家打分法来确定各指标权重。

3.1 建立判断矩阵

根据层次分析模型将该体系分为目标层M、准则层B、指标层C.在构造判断矩阵时,依上下层之间的隶属关系,由专家打分来确定同层元素之间的相对重要性。根据图1所示的指标体系,笔者整理出一份调查问卷,与研究物流金融的相关专家进行联系,对指标重要性进行了两两对比,按规定标度进行打分,得到判断矩阵。

3.2 权重计算结果

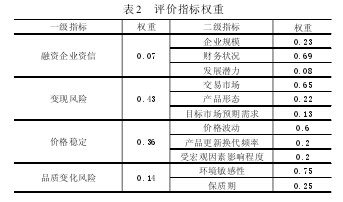

用Matlab求得各指标权重,见表2.【表2】

3.3 权重分析说明

由指标权重结果看,在一级指标中变现风险和价格稳定性指标所占权重较大,应受到极大的重视,是开展物流金融业务的前提保证。而通过对二级指标的分析,可得企业财务状况、交易市场、价格波动以及质押物环境敏感性权重都达到0.6,在质押业务风险等级的评定中应该引起足够的重视,而且这四个指标可以通过调查和数据分析定性地进行衡量。

4 质押业务风险等级评定

4.1 动态质押业务得分的确定

根据上述各指标的权重以及调查分析获得的各指标的得分,可以确定质押业务的最终得分。本文制定出一套关于质押业务风险等级评定的参考方法,将各二级指标所得分数加权加和之后得到对应一级指标的得分,再由一级指标加权加总之后得到目标层也即是质押业务的实际得分。设Ci项指标的得分为Si,权重为Wi,则一级指标得分Bi为:Bi=∑Si× Wi,同理可得M的得分。

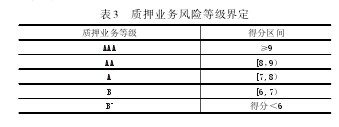

4.2 质押物风险等级界定

本文将质押业务风险分为五个等级:AAA、AA、A(次级业务)、B(可疑业务)、B-(损失业务),并对每个等级界定得分区间,见表3.【表3】

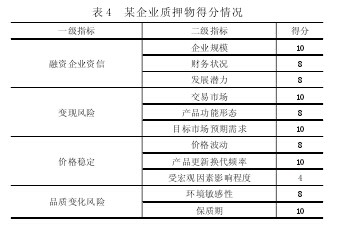

5 算例介绍某企业与3PL公司长期进行业务合作,现该企业向3PL申请融资贷款,同时以其在3PL存放的钢铁作为质押物。经过3PL调查得出该企业各项指标得分见表4.【表4】

则根据表2各指标权重系数可以计算出该笔动态质押业务的得分:B1=10×0.23+8×0.69+8×0.08=8.46.同理可得B2=9.56,B3=7.6,B4=8.5,M=8.63.

根据M的得分可以在表3中查得开展该笔动态质押业务的风险等级为AA级。

6 总结

质押业务风险评定是质押业务风险控制的重要基础。本文从融资企业资信、变现风险、价格稳定性及品质变化风险出发构建质押物风险等级评价指标体系,该体系对于有效划分质押业务风险等级具有一定的指导作用。未来研究可结合质押物风险等级和其他影响因素对担保费用进行定价。

[参考文献]

[1]罗齐,朱道立,陈伯铭。第三方物流服务创新:融通仓及其运作模式初探[J].中国流通经济,2002,16(2):11-18.

[2]陈祥锋,石代伦,朱道立。融通仓与物流金融服务创新[J].科技导报,2005,23(9):30-35.

[3]于洋,冯耕中。物资银行业务运作模式及风险控制研究[J].管理评论,2003,15(9):45-50.

[4]张凯,董千里。物流银行金融服务创新接触中小企业融资障碍[J].财经理论与实践,2008,29(1):39-43.

[5]王永。新兴物流银行业务模式的风险研究[D].天津:天津大学,2007.

[6]胡盼盼。商业银行物流金融业务信用风险评价研究[D].安徽:合肥工业大学,2011.

[7]杨艳红,黄颖,陈燕萍。物流金融业务风险控制研究-基于两层模糊集合分析视角[J].时代报告,2011,(11):73-75.

[8]周星。基于信用违约互换的融通仓业务银行风险控制研究[D].天津:天津大学,2009.

[9]罗宜美,黄海红,王永。物流银行业务运作模式及其风险控制策略[J].价值工程,2011,30(25):126-128.

[10]杨浩雄,鲍寅丰。物流金融业务中质押物选择研究[J].北京工商大学学报(社会科学版),2009,24(1):88-93.

融资困难是中国民营企业发展过程中面临的核心问题之一, 尤其是在经济下滑和增长动力转型的“新常态”背景下, 能否解决民营企业的融资困难将直接影响其创新能力的提高和自身的可持续发展。...

一、引言担保行业的发展有效缓解了我国中小企业融资难问题,银保合作的贷款模式下银行需要承担的放贷风险全部转嫁至担保机构。我国大部分担保机构规模小,资本少,其在银行合作中承担高风险,实现低收益,难以健康发展,我国为了扶持担保业的发展,逐步在各...

一、引言近年来,受金融危机及世界经济不景气的外部影响,加上国内经济的转型调整,中国经济的增长趋势明显放缓,部分企业的融资受到一定程度的影响。不同类型企业的融资受宏观经济下滑的影响存在很大的差异,中小企业融资极为困难,甚至濒临倒闭,而大型...

蚂蚁小贷和京东供应链金融作为互联网金融中电商大数据模式,为浙江电商小微企业提供了新的融资路径。...

中小型饲料企业处于快速发展阶段,技术研发、市场扩张、生产线的改造升级等都需要大量的资金作为支持,但当前中小型饲料企业在贷款方面存在典型的融资难、融资贵、对非正规渠道贷款依赖等问题。...

本文将针对借壳上市在中小房地产企业融资中的应用展开分析,并且提出几点有效的应用策略。...

题目:中小企业融资体系现状、问题及缓解对策目录摘要(详见正文)一、绪论(一)选题背景和理论意义(二)研究方法与设计(三)研究内容二、中小企业融资体系现状(一)银行信贷仍将是中小企业主要融资渠道(二)民间借贷市场也较为活跃三、中小...