金融学论文

一、引言

近年来,受金融危机及世界经济不景气的外部影响,加上国内经济的转型调整,中国经济的增长趋势明显放缓,部分企业的融资受到一定程度的影响。不同类型企业的融资受宏观经济下滑的影响存在很大的差异,中小企业融资极为困难,甚至濒临倒闭,而大型国有企业的融资并未受阻,其资金相当充裕。实际上,每一次发生金融危机或经济下滑时,中小企业都首当其冲地受到打击,而资金链断裂往往成为压垮企业的最后一根稻草。那么,在相同的宏观经济环境下,不同类型企业的融资状况为什么会截然不同呢?

融资困难的企业通常都会面临来自资产抵押、信贷配给、信用等级和所有权性质等方面的约束,从这个意义上来讲,企业融资困难缘于其面临的融资约束。企业一旦面临较强的融资约束,其融资结构必然会受到影响,相应的资本结构也必定不是最优的,并且资本结构也不容易得到快速调整。基于这种逻辑思路,本文将突破以往资本结构和融资约束研究的局限,以企业资本结构调整速度为基础,实证分析宏观经济环境、股权性质对中国上市公司资本结构调整、动态目标资本结构和融资约束的影响。通过回答以下问题,本文期望对现有研究有所贡献:对于不同所有权性质的企业,宏观经济环境对企业资本结构调整的影响是否存在显着差异?企业资本结构的调整是随机的还是在向目标资本结构收敛?在中国特殊的制度背景下,企业的国有股权是否可以缓解其融资约束?

本文其后的内容安排如下:第二部分是文献述评,第三部分是理论假设与模型设定,第四部分是变量界定与数据来源,第五部分是模型估计与结果分析,第六部分是研究结论。

二、相关文献述评

在资本市场没有任何摩擦且完美的假设前提下,Modigliani 和 Miller(1958)提出了资本结构选择与企业价值无关论。但在资本市场存在摩擦且不完美的现实情况下,企业资本结构是会影响其价值和未来预期的。按照这一逻辑思路,企业必然存在一个最优资本结构。那么,企业最优资本结构是如何决定的呢?围绕这一问题,学者们展开了大量的研究,形成了以优序融资理论(Myers & Majluf,1984)、权衡理 论 (Kraus,1973;Scott,1976)、 代 理 成 本 理 论(Jensen Meckling,1976;Diamond,1989)为代表的最优资本结构决定理论。

早期关于最优资本结构决定的研究大多是静态的,没有考虑动态变化的特征,而资本结构的选择很可能会因时间和企业而不同(Robert A Korajczyk etal.,2003)。因此,研究企业资本结构的动态变化成为近年来的一个趋势。如何调整最优资本结构是这一研究领域的一个热点问题,受到很多学者的关注。研究企业资本结构动态调整面临的一个现实问题是,如何衡量企业的最优资本结构,这一点在实证研究中尤为重要。传统的经验研究文献一般是寻找最优资本结构的代理指标,如 Titman 和 Wessels(1988)、Rajan 和 Zingales(1995)将实际的或观察到的资产负债率作为最优杠杆的代理指标,Shyam-Sunder 和Myers(1999)将历史平均资产负债率作为目标资产负债率的代理变量。事实上,不管是实际的还是平均的资产负债率,用它们来替代最优资本结构都是不严谨的,尤其是在向最优杠杆调整时成本较高,误差也很大。

Hovakimian (2001)、De Miguel 和 Pindado J(2001)、Fama 和 French(2002)运用两阶段动态部分调整资本结构模型(a two-stage dynamic partial ad-justment capital structure model),研究了企业向其目标资产负债率调整的平均速度。其后,学者们在研究资本结构动态调整时大多沿用了这种分析范式(Flannery &Rangan,2006;Kayhan Titman,2007;Antoniou et al.,2008;Huang Ritter,2009;Douglaset al.,2010;Armen Hovakimian et al.,2011)。与以往研究的最大不同是,两阶段动态部分调整资本结构模型将企业的目标资本结构设定为企业特征变量和宏观经济变量的函数,从而将目标资本结构内生化,使得资本结构调整速度的实证检验变得更为可行。

但这种目标资本结构内生化的处理,使得企业目标资本结构关于企业特征变量和宏观经济变量函数设定的科学性与合理性无法得到实证检验。如果目标资本结构设定本身是错误的,据此分析得出的结论就值得怀疑了。另外,两阶段动态部分调整资本结构模型还存在一个缺陷,即没有直接将资本结构调整速度作为考察对象,而是通过建立实际资本结构绝对变化量与最优资本结构相对于前期实际资本结构变化量二者之间的函数关系,间接衡量资本结构的动态调整速度。这种研究方法可能会因目标资本结构设定错误而导致估计出来的资本结构动态调整速度偏离真实水平。

企业融资约束一直是公司金融研究的一个重要领域。最早将投资-现金流敏感性作为衡量融资约束重要尺度的是 Fazzari 等(1988),其后的很多研究都继承了这种分析范式(Hoshi et al.,1991;Biddle &Hilary,2006;Almeida & Campello,2007;Beatty Liao& Weber,2010;罗琦等,2007;郭丽虹等,2009)。这分析范式也引发了很多争议和质疑。Gomes(2001)指出,用投资-现金流敏感性衡量融资约束既不必要,也不充分。一方面,融资约束程度较低的企业,其投资-现金流敏感性并不一定很低,反而可能具有很高的投资-现金流敏感性(Kaplan & Zingales,1997;连玉君等,2007);另一方面,融资约束程度较高的企业,其投资-现金流敏感性也不一定很高,它很有可能是下降的,甚至会消失(Allayannis & Mozumdar,2004;Chen,2004;Agca & Mozumdar,2008;Brown &Petersen,2009;Huafeng Chen & Shaojun Chen,2012)。Alessandra Guariglia(2008)认为,用投资-现金流敏感性衡量融资约束之所以会得出不同甚至截然相反的结论,主要是由于对融资约束的界定不同所致。

无论是从文献研究结果还是从企业融资的现实来看,将投资-现金流敏感性作为衡量企业融资约束的指标都是不全面、不合适的,因为投资-现金流敏感性与企业的融资约束程度之间并不存在一一对应的关系。为此,学者们探讨了其他衡量融资约束的指标,如 KZ 指数(Kaplan & Zingales,1997)、股利支付水平(于蔚等,2012)、公司规模 (Almeida et al.,2004;梁权熙等,2012)、融资约束指数(况学文等,2010;周宏等,2012)等。但这些指标大多是从某一方面来反映企业的融资约束情况,不能客观、全面地体现融资约束的本质。因此,重新审视融资约束的本质、探寻科学的衡量指标是非常必要的,这也正是本文的研究目的之一。

在融资选择过程中,宏观经济环境被认为是一个重要的影响因素 (Choe et al.,1993;Korajczyk &Levy,2003)。宏观经济环境对资本结构调整的影响主要体现在两个方面:一是影响的强度,二是影响的方向。从影响的强度来看,多数研究认为,经济繁荣时期企业资本结构的调整速度要比经济衰退时期快(Hackbarth et al.,2006;Drobetz & Wanzenried,2006;Douglas et al.,2010)。从影响的方向来看,现有研究的结论并不一致,有的研究认为资产负债率是反周期调整的(Hackbarth et al.,2006;苏冬蔚,2009),有的研究则认为,无融资约束企业的目标杠杆是反周期调整的,而有融资约束企业的目标杠杆是顺周期调整的 (Korajczyk & Levy,2003)。此外,WolfgangDrobetz 等(2007)研究发现,宏观经济环境不佳对于融资约束企业的打击要比非融资约束的企业更沉重。于蔚等(2012)的分析表明,宏观冲击对融资约束程度不同企业的影响存在异质性。总之,现有文献仅就宏观经济环境对企业融资选择的影响做了宏观层面的分析,而没有深入研究特定宏观经济环境下转型经济国家中不同规模、不同所有权性质企业资本结构调整速度的变化规律及融资约束的内在机理。

因此,深入研究这一问题,不仅对丰富现有的资本结构理论具有重要的理论意义,而且对于转型经济国家的企业融资实践也具有重要的指导意义。

三、理论假设与模型设定

(一)理论假设

以往关于宏观经济环境对企业资本结构调整影响的研究,大多是以发达资本市场中的企业作为研究样本,而中国的资本市场存在先天性所有制歧视,那么,在中国特殊的制度环境下,宏观经济环境对于企业资本结构的调整是否会有类似的影响呢?

这种影响对于不同所有权性质的企业是否存在差异呢?

近些年来,中国对包括资本市场在内的经济制度进行了渐进式改革,但资本市场固有的缺陷仍然存在,从资本结构调整的角度来看,这些缺陷可能会导致不同所有权性质企业资本结构的动态调整呈现出异质性经济周期特征。

就股票市场而言,中国建立股票市场的初衷是为了解决国有企业资金短缺问题,而不是为了优化金融资源配置效率。这种制度设计缺陷导致了一个特殊的后果:“上市”本身成为一种稀缺的融资渠道,甚至成为大多数企业融资的首选。许多实证研究也得出这样的结论:中国上市公司存在强烈的股权融资偏好(Gao,2000;黄少安、张岗,2001;Wei et al.,2004)。同样,由于所有制偏好,无论是首次公开发行,还是增股、配股,国有企业都享有优先权。就股票发行的时机来看,市场择时理论认为,当股票价格被高估时,企业一般会利用投资者的热情选择发行更多的股票(Stein,1996;Baker & Wurgler,2002)。企业股票价格与宏观经济环境紧密相关,在经济上行时,企业股价更有可能被高估。据此我们推断,在宏观经济繁荣时期,中国国有企业更有可能选择股权融资来调整资本结构。

相比于股票市场,中国债券市场的发展相对滞后,尤其是企业债券,很多企业都是通过银行信贷获得债务融资。中国的金融体制具有典型的“金融抑制”特征,即以金融管制代替金融市场机制,人为压低利率,造成金融资源配置效率低下(Mckinnon &Shaw,1973)。非国有部门获得的银行正式贷款不到20%,而 80%以上的贷款都流向了国有部门(卢峰、姚洋,2004)。可见,债务融资的可获得性对于不同类型的企业来说存在相当大的差异,特别是在宏观经济衰退时期,民营企业的债务融资受到极大的制约,很多民营中小企业甚至因此而破产、倒闭。基于以上分析,我们提出第一个有待验证的理论假设。

H1:具有国有股权性质企业的资本结构调整方向是反经济周期的,但其调整幅度是顺经济周期的;民营企业资本结构调整无论是调整方向还是调整幅度都是顺经济周期的。

理论研究和实证分析都表明,在不完美的资本市场中,企业往往存在一个目标资本结构。一些实证调查也发现,企业的决策者(尤其是财务总监 CFO)都会寻求一个目标资产负债率(Graham & Harvey,2001;Brounen et al.,2004)。那么,在特定的内外部环境下,企业资本结构如何向目标资本结构调整呢?

Hovakimian (2001)、De Miguel (2001)、Fama 等(2002)最早构建了两阶段动态部分调整资本结构模型,这一模型在很多研究中得以应用,但其缺陷也是明显的。本文将基于资本结构调整速度,构建动态资本结构调整模型。

从企业财务报表中可以发现,资产负债率都是动态变化的,不管这种变化是由外部因素引起,还是由企业内部因素造成,企业资本结构的调整与内外部环境是紧密相关的。如果企业内外部环境能够形成一种“回复力”,即当企业资本结构偏离某一水平时促使其回复到平衡状态,就说明存在目标资本结构,这种“平衡状态”就是目标资本结构。我们认为,企业内外部环境的影响对中国上市公司资本结构的变化会形成一种“回复力”,促使其向目标资本结构调整。由于企业内外部环境是动态变化的,“回复力”应是动态的,因此,上市公司目标资本结构也是动态调整的。从这个意义上来讲,在企业目标资本结构动态调整过程中,宏观经济环境是一个不可忽视的因素。具体而言,在经济繁荣时期,企业较易获得外部资金,其向目标资本结构收敛的速度会较快;在经济衰退时期,企业较难获得外部资金,其向目标资本结构收敛的速度就相对较慢。据此,我们提出第二个理论假设。

H2:中国上市公司存在动态目标资本结构,其调整速度是顺经济周期变化的。

企业资本结构调整的速度与其受到的融资约束存在很大的关联性,通常情况下,受到较强融资约束的企业,其资本结构不能快速地向目标资本结构调整,而没有受到融资约束或融资约束程度较低的企业,其资本结构能够较快地向目标资本结构调整。企业资本结构调整速度虽然能在一定程度上反映融资约束状况,但二者并不是一一对应的关系。从理论上来讲,当企业的实际资本结构无限接近于目标资本结构时,资本结构的调整速度可能很慢,甚至不需要做任何调整。在这种情况下,资本结构调整速度不能真实反映融资约束程度。因此,要想用资本结构调整速度来反映融资约束程度,首先必须弄清楚何种类型的企业可能会受到融资的约束。

从资本结构调整的角度来看,如果某种类型的企业向其目标资本结构收敛的速度比平均水平慢,我们就可以认为这类企业受到了融资约束。已有研究表明,企业受到的融资约束与其规模有关,大型企业一般不存在融资约束或融资约束程度较低,而中小企业往往存在较强的融资约束(Almeida et al.,2004;Christpher et al.,2011;Kenneth S Chan et al.,2012)。还有一些学者发现,企业融资约束与其所有权性质紧密相关,民营企业比国有企业受到了更多的融资约束(Poncet et al.,2010;祝继高、陆正飞,2011)。中国的中小企业绝大多数是民营企业,其在规模和所有制方面均受到一定的歧视,企业会面临较强的融资约束。在宏观经济不景气时期,中小企业面临的融资约束会进一步加强,并致使一些企业倒闭。基于以上分析,我们提出第三个有待检验的假设。

H3:与大型企业相比,中国中小企业面临较强的呈反经济周期变化的融资约束,而国有股权可以在一定程度上缓解这种融资约束。

(二)模型设定

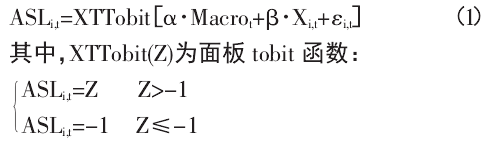

与以往两阶段动态部分调整资本结构模型不同,本文将基于资本结构调整速度来构建资本结构动态调整模型,对理论假设进行实证检验。企业资本结构调整速度会受到内外部因素的影响,考虑到资本结构调整速度取值位于[-1,+∞]区间,本文将基本模型设定为:

式中,ASLi,t为企业 i 在 t 时期的资本结构调整速度,Macrot为 t 时期的宏观经济变量,Xi,t为企业 i在 t 时期的企业特征变量,εi,t为随机扰动项。

为了对假设 H1 进行实证检验,我们首先将总体样本分为“具有国有股权性质的企业”(国有股比率大于 0)和“民营企业”(国有股比率等于 0)两个子样本,然后对这两个子样本分别进行考察。中国的国有股权改革具有渐进性特征,子样本中企业的股权性质在不同时间段会有所不同,故我们利用基本模型(1)分别考察两种不同股权性质企业资本结构调整方向的经济周期性。此外,为了进一步探讨两种不同股权性质企业资本结构调整幅度的经济周期性,在基本模型中,我们用宏观经济周期虚拟变量替换宏观经济变量,从而有:

式中,DMacrot为宏观经济周期虚拟变量。在不同的宏观经济周期,系数 准 的绝对值反映了其对资本结构调整幅度的影响。

如果企业的实际资本结构就是目标资本结构,则资本结构无需做任何调整;如果实际资本结构高于目标资本结构,则应向下调整,反之,则应向上调整。我们认为,企业目标资本结构的动态调整过程类似于弹簧振子围绕其平衡点的振动过程,也就是说,如果企业的内外部环境能够产生一种“回复力”,能在实际资本结构偏离某一平衡点时促使其回复到平衡点,就说明存在目标资本结构,并且这一“平衡点”

就是目标资本结构。为了验证企业目标资本结构的存在性,我们在基本模型(1)中加入资本结构调整速度的一阶滞后项,从而得到:

其中,ASLi,t-1为资本结构调整速度一阶滞后项,γ 为上一期资本结构调整速度对本期资本结构调整速度的影响系数。如果 γ<0,说明上一期资本结构调整速度对本期资本结构调整速度具有负反馈作用,即存在一种“回复力”,能促使其回复到平衡状态(目标资本结构调整速度),也就表明存在动态目标资本结构。在后面的经验分析中,我们将对模型(3)进行估计,并且重点关注 γ 的符号。

为了考察宏观经济环境对企业动态目标资本结构收敛的影响,我们在模型(3)的基础上引入宏观经济周期虚拟变量与资本结构调整速度一阶滞后项的交叉项,从而得到:

其中,θ 为宏观经济周期对目标资本结构收敛的作用系数。当企业处于不同的宏观经济周期时,θ的取值如果不同,就意味着宏观经济周期对企业动态目标资本结构的收敛具有差异性影响。在经验分析中,我们将对模型(4)进行估计,并且主要关注系数 θ。

为了检验融资约束与企业规模的关系,我们按照企业规模大小将总体样本划分为“大型企业”和“中小企业”两个子样本,利用模型(3)分别对两个子样本进行估计,并将估计结果与总体样本估计结果进行比较,从而判断哪类企业受到了融资约束。对于融资约束的周期性特征,我们将以“中小企业”子样本作为分析对象,对模型(4)进行估计,从而检验中小企业融资约束的经济周期性。为了进一步考察国有股权性质对中小企业融资约束的影响,我们在型(3)的基础上引入所有权性质虚拟变量,构建了如下模型:

其中,Soet为所有权性质虚拟变量,具有国有股权性质的企业 Soet=1,民营企业 Soet=0;交叉项系数λ 反映了国有股权性质企业与民营企业在向目标资本结构收敛方面的差异性。我们在后面的经验分析中,将以“中小企业”子样本作为分析对象,对模型(5)进行估计,并且重点关注系数 λ。

四、变量与数据

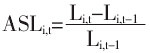

(一)企业资本结构与资本结构调整速度

中国股票市场存在股权分置,流通市值并不完全能够反映其股权价值,如果用市值杠杆来衡量资本结构,将会产生一定的偏差。为了尽可能地保证客观性,本文运用账面杠杆来衡量企业资本结构,即资产负债率产负债率(L)=(总负债/总资产)×100%.根据资产负债率,我们计算得到资本结构调整速度:

.

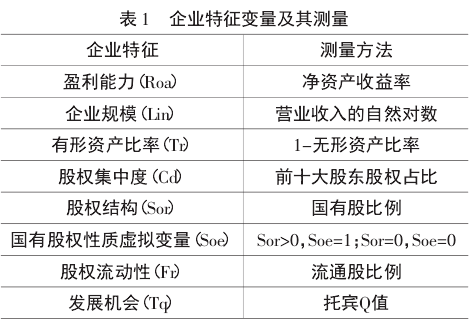

(二)企业特征变量。

除了资本结构,我们还利用多个变量来衡量企业特征,如表 1 所示。

(三)宏观经济环境变量

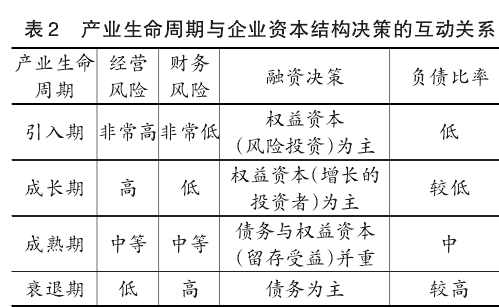

在经验分析中,我们将用多个变量来衡量宏观经济环境,如表 2 所示。

(四)数据与样本

本文经验分析中所采用的名义 GDP、GDP 指数、股票筹资额、通胀率和企业债券发行额等数据来源于《中国统计年鉴》(2000~2012 年),其余原始数据来自于锐思金融数据库。

本文选取在沪深两市上市的 A 股上市公司作为研究样本,时间窗口为 2001~2011 年。在研究样本中,我们剔除了金融类、ST、*ST 及 PT 类上市公司,最终得到由 820 家上市公司 9 020 个有效观测值构成的平衡面板数据。

五、模型估计及结果分析

(一)企业股权性质、资本结构调整与宏观经济周期。

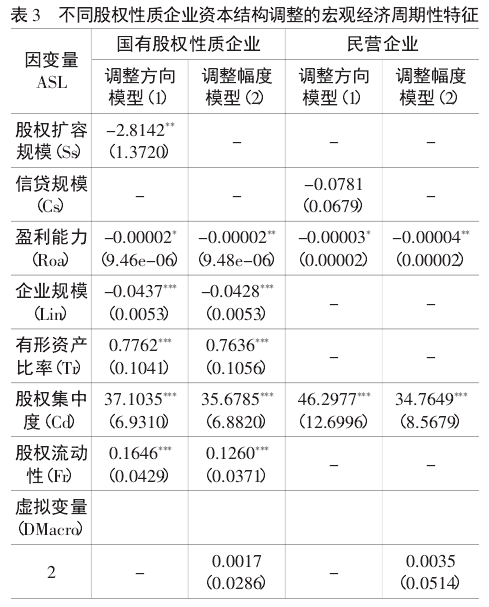

中国企业的股权性质存在很大的不同,为了考察不同股权性质企业资本结构调整的宏观经济周期特征,我们将总体样本分为“具有国有股权性质的企业”和“民营企业”两个子样本,对这两个子样本分别进行分析,分析是从资本结构调整方向和调整幅度两个方面展开。如前所述,由于国有股权性质企业和民营企业受到不同的宏观经济因素影响,因此,在对国有股权性质企业和民营企业资本结构调整方向进行经济周期性分析时,我们分别采用股权扩容规模(Ss)和信贷规模(Cs)作为衡量宏观经济环境的指标,对基本模型(1)进行估计。在考察两种不同股权性质企业资本结构调整幅度的经济周期性时,我们引入宏观经济周期虚拟变量(DMacro),对模型(2)进行估计,估计结果见表 3.

从资本结构调整方向的经济周期性来看,对于国有股权性质企业而言,其资本结构调整与股权扩容规模(Ss)呈反向变化关系(系数为-2.814 2),并且其系数在 5%的置信水平上显着不等于 0.此外,盈利能力、企业规模对国有股权性质企业的资本结构调整也有显着的反向作用,而有形资产比率、股权集中度、股权流动性对国有股权性质企业的资本结构调整具有显着的正向作用。对于民营企业而言,其资本结构调整与信贷规模(Cs) 虽然呈反向变化关系(系数为-0.078 1),但统计上并不显着。同样,盈利能力对民营企业的资本结构调整也具有反向作用,而股权集中度对民营企业的资本结构调整具有显着的正向作用。

从资本结构调整幅度的经济周期性来看,宏观经济周期虚拟变量(DMacro)系数的绝对值表明,不管是国有股权性质企业还是民营企业,其资本结构调整速度都呈现出顺经济周期特征,但在统计意义上并不显着。由此,我们得出如下基本结论:国有股权性质企业的资本结构调整方向具有显着的反经济周期特征,其资本结构调整幅度具有不显着的顺经济周期特征;民营企业的资本结构调整方向具有不显着的反经济周期特征,其资本结构调整幅度也存在不显着的顺经济周期特征。

(二)目标资本结构与宏观经济周期

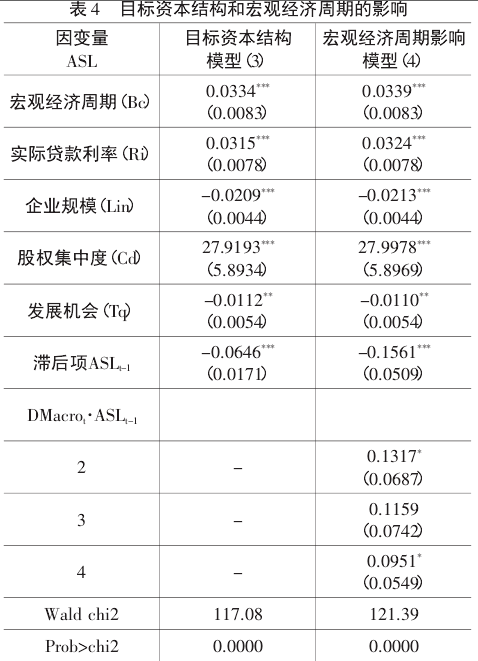

为了检验中国上市公司是否存在目标资本结构以及宏观经济周期对目标资本结构有何影响(假设H2),我们使用总体样本数据对模型(3)、(4)进行估计,结果如表 4 所示。

从表 4 模型(3)的估计结果中可以看出,资本结构调整速度一阶滞后项(ASLt-1)的系数为-0.064 6,并且在 1%的置信水平上显着不等于 0,说明上一期的资本结构调整速度对本期的资本结构调整速度具有显着的负反馈作用,存在一种“回复力”,能促使其回复到平衡状态,即存在目标资本结构调整速度,进而说明存在动态目标资本结构。回归结果还显示,宏观经济周期对企业资本结构调整速度产生了显着的正向作用,上市公司的资本结构调整速度是顺经济周期变化的:在经济繁荣时期,公司资本结构更容易获得调整;在经济衰退时期,公司资本结构不易得到快速调整。这一结论与已有研究文献是吻合的(Hackbarth et al.,2006;Drobetz & Wanzenried,2006;Douglas et al.,2010)。

从模型(3)的估计结果中还可以看出,企业的股权集中度对其资本结构调整速度具有显着的正向作用,即股权集中度越高的企业,其资本结构调整速度越快,反之,资本结构调整速度就越慢。其原因在于,股权集中度越高,企业融资决策过程中的分歧就越小,各方越容易达成共识,资本结构也就越能得到快速调整。此外,模型(3)的估计结果还显示,企业规模和发展机会对资本结构调整速度具有较为显着的反向作用,说明规模越大、越具有发展机会的企业,其资本结构调整速度越慢。之所以会出现这种现象,是因为规模越大、越具有发展机会的企业,其资本结构越接近于目标资本结构,因而不需要对资本结构做过多的调整。为了进一步考察宏观经济环境对企业动态目标资本结构收敛的影响,我们对模型(4)进行了估计。

从表 4 中模型(4)的估计结果来看,除宏观经济处于萧条时期(DMacro 取值为 1)之外,宏观经济周期虚拟变量与资本结构调整速度一阶滞后项的交叉项(DMacrot·ASLt-1)系数虽然都大于 0,但其随着宏观。

经济的上行呈递减趋势。另外,资本结构调整速度一阶滞后项(ASLt-1)的系数为负值,反映了其向目标本结构收敛的速度。因此,我们可以得出这样的结论:随着宏观经济的上行,宏观经济周期因素对企业向动态目标资本结构收敛的抵消作用逐渐减弱。

这意味着,在宏观经济繁荣时期,企业向目标资本结构收敛的速度更快;在宏观经济衰退时期,企业向目标资本结构收敛的速度明显放缓。以上的分析证实了假设 H2,即中国上市公司存在动态目标资本结构,并且目标资本结构收敛速度是呈顺经济周期变化的。

(三)企业融资约束、宏观经济周期性与股权性质

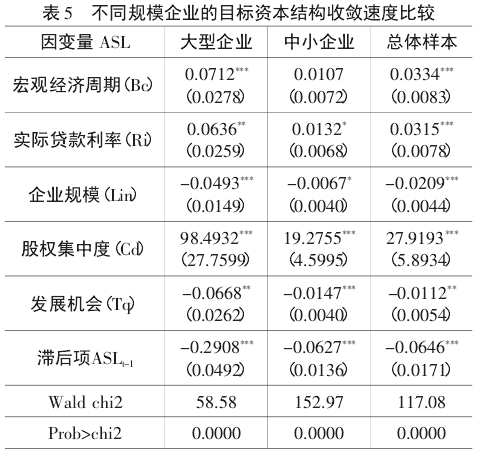

从资本结构调整速度的角度来看,如果某种类型企业向目标资本结构收敛的速度比平均水平慢,就说明这类企业受到了融资约束。已有研究表明,与大企业相比,中小企业通常会面临融资约束。为了实证检验中国中小企业是否存在融资约束,我们分别利用“大型企业”和“中小企业”两个子样本对模型(3)进行估计,并将估计结果与总体样本估计结果进行比较,从而判断中小企业是否受到了融资约束,估计结果如表 5 所示。

从表 5 中可以看出,不管是大型企业还是中小企业,资本结构调整速度一阶滞后项(ASLt-1)的系数都小于 0,并且在 1%的置信水平上显着不等于 0,说明不同规模、类型的企业都存在动态目标资本结构。

将大型企业和中小企业子样本的估计结果与总体样本进行比较后可以发现,大型企业向目标资本结构收敛的速度要明显快于平均水平和中小企业的收敛速度,而中小企业向目标资本结构收敛的速度不仅慢于大型企业,而且明显慢于平均水平。这意味着,与大型企业相比,中国中小企业确实存在较强的融资约束。

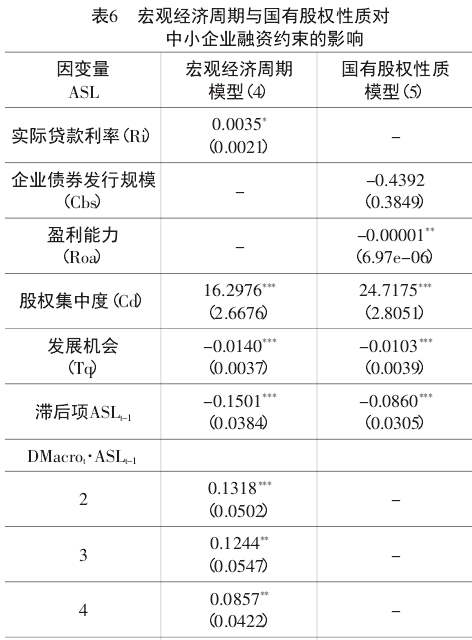

为了进一步考察宏观经济周期和国有股权性质对中小企业融资约束的影响,我们以“中小企业”子样本作为分析对象,分别对模型(4)和模型(5)进行估计,估计结果如表 6 所示。

表 6 中模型(4)的估计结果显示,除宏观经济处于萧条时期(DMacro 取值为 1)之外,宏观经济周期虚拟变量与资本结构调整速度一阶滞后项交叉项(DMacrot·ASLt-1)的系数均大于 0,但总体上呈递减趋势。由于资本结构调整速度一阶滞后项(ASLt-1)负值系数反映了其向目标资本结构收敛的速度,所以,我们可以得出这样的结论:随着宏观经济的上行,宏观经济周期因素对中小企业向目标资本结构收敛的抵消作用逐渐减弱,也就是说,中小企业向目标资本结构收敛的速度呈现出顺经济周期的变化。另外,由于中小企业存在较强的融资约束,其向目标资本结构收敛的速度实际上反映了其融资约束程度,即收敛速度越快,融资约束程度就越低;收敛速度越慢,融资约束程度就越高。因此,中国中小企业的融资约束呈现出反经济周期变化的特征。

由表 6 模型(5)的估计结果可知,国有股权性质虚拟变量与资本结构调整速度一阶滞后项交叉项(Soe·ASLt-1)的系数为正,说明中小企业的国有股权性质在一定程度上阻碍了其向目标资本结构收敛的速度,也就是说,与民营中小企业相比,具有国有股权性质的中小企业融资约束程度不仅没有降低,反而提高了。然而,从统计的显着性来看,不同所有权性质中小企业之间的这种融资约束差异性并不显着。中小企业的国有股权性质不仅没有在减少融资约束方面发挥积极的作用,反而起到了一定的负面作用,这似乎与预期相矛盾。其原因可能是,具有国有股权性质的中小企业实际上处于“夹心层”:一方面,由于规模歧视,其不能享受所有制带来的融资优越性;另一方面,由于具有“国有”性质,其不能完全像民营企业那样通过市场机制来进行融资,由此导致了融资约束程度偏高。

六、研究结论

本文基于企业资本结构调整速度的视角,构建了资本结构动态调整模型,并利用 2001~2011 年中国沪深两市 A 股上市公司的数据,考察了不同所有权性质上市公司资本结构调整速度的宏观经济周期性差异,验证了动态目标资本结构的存在性及宏观经济环境的影响,以及中小企业融资约束的存在性、宏观经济环境与国有股权性质对融资约束的影响,并得出四个基本结论。

其一,中国上市公司的资本结构调整速度受到外部宏观经济环境和内部企业特征因素的影响,在宏观经济繁荣时期,上市公司的资本结构调整速度较快,而在宏观经济衰退时期,资本结构的调整速度较慢。股权集中度越高、规模越小、发展机会越少的企业,其资本结构调整速度越快,而股权集中度越低、规模越大、越具有发展机会的企业,其资本结构调整速度越慢。

其二,对于不同股权性质的上市公司而言,其资本结构调整并不存在明显的差异。国有股权性质企业的资本结构调整方向具有显着的反经济周期特征,而民营企业的资本结构调整方向具有不显着的反经济周期特征。不同股权性质的企业,其资本结构调整幅度均具有不显着的顺经济周期特征。

其三,中国上市公司不仅存在动态目标资本结构,而且企业向目标资本结构收敛的速度是顺经济周期变化的。在宏观经济繁荣时期,企业向目标资本结构收敛的速度较快,而在宏观经济衰退时期,企业向目标资本结构收敛的速度明显放缓。

其四,与大型企业相比,中小企业面临较强的融资约束,其融资约束呈现反经济周期变化特征。从国有股权性质对中小企业融资约束的影响来看,国有股权性质不仅没有减少反而增强了中小企业的融资约束,但这种融资约束的差异性在统计上并不显着。

[参考文献]

[1] Modigliani F,Miller M H.The Cost of Capital,Corporate Finance and the Theory of Investment [J]. TheAmerican Economic Review,1958,48(3):261-297.

[2] Myers Stewart C,Majluf Nocholas S.CorporateFinancing and Investment Decisions When Firms HaveInformation that Investors Do Not Have [J].Journal of FinancialEconomics,1984,13(2):187-221.

[3] Kraus Alan,Litzenberger Robert H. A State -Preference Model of Optimal Financial Leverage[J].The Journalof Finance,1973,28(4):911-922.

[4] Scott James H Jr. A Theory of Optimal CapitalStructure[J].The Bell Journal of Economics,1976,7(1):33-54.

[5]Jensen Michael C,Meckling William H.Theory of theFirm:Managerial Behavior,Agency Costs,and OwnershipStructure[J].Journal of Financial Economics,1976,3(4):305 -360.

[6]Diamond Douglas W. Reputation Acquisition in DebtMarkets[J].Journal of Political Economy,1989,97(4):828-862.

[7] Robert A Korajczyk,Amnon Levy.Capital StructureChoice:Macroeconomic Conditions and Financial Constraints[J].Journal of Financial Economics,2003,68(1):75-109.

[8] Titman S,Wessels R.The Determinants of CapitalStructure Choice[J].Journal of Finance,1988,43(1):1-19.

[9]Rajan R,Zingales L.What Do We Know about CapitalStructure? Some Evidence from International Data [J]. TheJournal of Finance,1995,50(5):1421-1460.

[10]Shyam-Sunder L,Myers S.Testing Static Trade-OffAgainst Pecking Order Models of Capital Structure[J].Journal ofFinancial Economics,1999,51(2):219-244.

[11]Hovakimian A,Opler T,Titman S. The Debt-EquityChoice [J].The Journal of Financial and Quantitative Analysis,2001,36(1):1-24.

[12]De Miguel A,Pindado J.Determinants of the CapitalStructure:New Evidence from Spanish Data [J].Journal ofCorporate Finance,2001,7(1):77-99.

[13] Fama E,French K.Testing Tradeoff and PeckingOrder Predictions about Dividends and Debt [J]. The Review ofFinancial Studies,2002,15(1):1-33.

[14] Flannery M,Rangan K.Partial Adjustment towardTarget Capital Structure [J].Journal of Financial Economics,2006,79(3):469-506.

[15] Kayhan A,Titman S.Firms' Histories and TheirCapital Structure [J].Journal of Financial Economics,2007,83(1):1-32.

[16]Antoniou A,Guney Y,Paudyal K.The Determinants ofCapital Structure:Capital Market Oriented Versus BankOriented Institutions [J].Journal of Financial and QuantitativeAnalysis,2008,43(1):59-92.

[17] Huang R,Ritter J R.Testing Theories of CapitalStructure and Estimating the Speed of Adjustmen[tJ]. Journal ofFinancial and Quantitative Analysis,2009,44(2):237-271.

[18] Douglas O Cook,Tang Tian.MacroeconomicConditions and Capital Structure Adjustment Speed[J].Journalof Corporate Finance,2010,16(1):73-87.

[19] Armen Hovakimian,Li Guangzhong.In Search ofConclusive Evidence:How to Test for Adjustment to TargetCapital Structure[J].Journal of Corporate Finance,2011,17(1):33-44.

[20]Fazzari S M,Hubbard R G,Petersen B C.FinancialConstraints and Corporate Investment [J].Brookings Papers onEconomic Activity,1988,19(1):141-206.

[21] Hoshi T,Kashyap A,Scharfstein D.CorporateStructure,Liquidity,and Investment:Evidence from JapaneseIndustrial Groups [J].The Quarterly Journal of Economics,1991,106(1):33-60.

[22] Biddle G,Hilary G.Accounting Quality and Firm -Level Capital Investment [J].The Accounting Review,2006,81(5):963-982.

[23]Almeida H,Campello M. Financial Constraints,AssetTangibility,and Corporate Investment [J].The Review ofFinancial Studies,2007,20(5):1429-1460.

[24] Beatty A,Liao S,Weber J. The Effect of PrivateInformation and Monitoring on the Role of Accounting Quality inInvestment Decisions [J].Contemporary Accounting Research,2010,27(1):17-47.

[25]罗 琦,肖文翀,夏新平。 融资约束抑或过度投资---中国上市企业投资-现金流敏感度的经验证据[J].中国工业经济,2007(9):103-110.

[26]郭丽虹,马文杰。融资约束与企业投资-现金流量敏感度的再检验:来自中国上市公司的证据[J].世界经济,2009(2):77-87.

[27] Gomes J.Financing Investment [J].AmericanEconomic Review,2001,91(5):1263-1285.

[28] Kaplan S,Zingales L.Do Investment -Cash FlowSensitivities Provide Useful Measures of Financing Constraints[J].The Quarterly Journal of Economics,1997,112 (1):169-215.

[29]连玉君,程 建。投资-现金流敏感性:融资约束还是代理成本[J].财经研究,2007(2):37-46.

[30]Allayannis G,Mozumdar A.The Impact of NegativeCash Flow and Influential Observations on Investment -CashFlow Sensitivity Estimates [J].Journal of Banking & Finance,2004,28(5):901-930.

[31]Chen S.Dynamic Cash Flow Effects on Investment[D]. St Louis:Washington University in St. Louis,2004.

[32]Agca S,Mozumdar A.The Impact of Capital MarketImperfections on Investment-Cash Flow Sensitivity[J].Journal ofBanking & Finance,2008,32(2):207-216.

融资困难是中国民营企业发展过程中面临的核心问题之一, 尤其是在经济下滑和增长动力转型的“新常态”背景下, 能否解决民营企业的融资困难将直接影响其创新能力的提高和自身的可持续发展。...

一、引言担保行业的发展有效缓解了我国中小企业融资难问题,银保合作的贷款模式下银行需要承担的放贷风险全部转嫁至担保机构。我国大部分担保机构规模小,资本少,其在银行合作中承担高风险,实现低收益,难以健康发展,我国为了扶持担保业的发展,逐步在各...

蚂蚁小贷和京东供应链金融作为互联网金融中电商大数据模式,为浙江电商小微企业提供了新的融资路径。...

中小型饲料企业处于快速发展阶段,技术研发、市场扩张、生产线的改造升级等都需要大量的资金作为支持,但当前中小型饲料企业在贷款方面存在典型的融资难、融资贵、对非正规渠道贷款依赖等问题。...

1引言动态质押业务模式又称核定库存模式,是指企业以自有或第三人合法拥有的动产为质押的授信业务。银行在给中小企业提供的供应链融资服务中,接受信贷方质押的动产形式可以多样,动产之间可以相互置换,只要质押的动产价值在一个合理的范围内浮动以控制风...

本文将针对借壳上市在中小房地产企业融资中的应用展开分析,并且提出几点有效的应用策略。...

题目:中小企业融资体系现状、问题及缓解对策目录摘要(详见正文)一、绪论(一)选题背景和理论意义(二)研究方法与设计(三)研究内容二、中小企业融资体系现状(一)银行信贷仍将是中小企业主要融资渠道(二)民间借贷市场也较为活跃三、中小...