雷曼事件,即全球金融危机 ( 以下称 GFC) ,已经过去 5 年,使我们意识到世界经济进入了一个更加不稳定、经济增速下滑的新阶段,但是我们可以通过 G20 国家规模空前的货币供应量和财政支出,效仿 30 年代的做法,设法规避经济崩溃。在世界经济的新阶段我们能够发现东北亚国际收支平衡的结构性变化。

东北亚国际收支平衡的结构性变化

1. 国民生产总值 ( GDP) 与国民总收入 ( GNI)

首先,我们可以看到,GFC 后东北亚地区 的 GDP,包括总量和人均占有量都呈增长态势,2012 年总量几乎达到全球 1 /4,这主要归结于东北亚尤其是中国经济的持续高增长、日元升值和欧美经济停滞。东北亚国家在短期内克服了 1997—1998 年亚洲金融危机的影响,扭转了对于东亚未来经济增长的悲观看法, 经济增长一直高于世界平均水平。2001—2005 年,东北亚 GDP 的实际增长率平均为 3. 9%, 比世界平均水平高出一个百分点。2007 年达到 6. 5%,2008 年降至 3. 2%,2009 年受 GFC 的影响更降为-0. 4%。2010 年反弹至 6. 7%,之后两年为 3. 8% 和 4. 4%。经济增长高于其他地区,占全球的份额也随之增多,2012 年达到 24. 1%。

东北亚国家人均 GDP 在近年的经济增长过程中也得到增长,2001—2012 年的 12 年间,人均GDP,蒙古从 521 美元增长到 3538 美元,累计增长 6. 8 倍 ( 按现行价格和汇率) ; 俄罗斯从 2096 美元增长到13 861 美元,增长了6. 6 倍; 中国从1049 美元增长到5980 美元,增长了5. 7 倍; 韩国从10919 美元增长到 23 785 美元,增长了 2. 2 倍; 日本从 33 043 美元增长到 46 959 美元,增长了 1. 4 倍。只有朝鲜一直处于低增长,2001—2011 年人均 GDP 仅增长了 1. 1 倍,从 477 美元增长到 506 美元。东北亚 4 个国家的增长率高于世界 2. 0 的平均值,三个国家超过 10 188 美元的世界平均值。

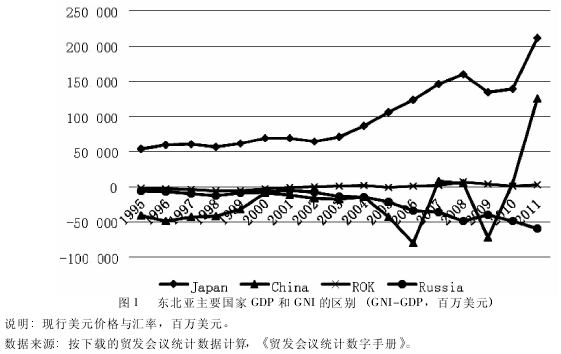

以上可以看出,21 世纪东北亚不论是 GDP 总量还是人均产值的增长都高于世界平均水平。然而,增长率在 GFC 后却下降了。除了朝鲜以外,尽管东北亚国家很快克服了危机的负面影响,但增长率在 2011 年和 2012 年分别降至 3. 8%和 4. 4%,低于 2004 年的 4. 9%、2005 年的 4. 6% 和 2006 年的 5. 6%。东北亚 GNI ( 国民总收入,GDP + 国外收入净流入) 的增长率与 GDP 几乎同时下降。在图 1 中我们能够看到日本和中国在 GNI 和 GDP 上的区别。

2003 年以来,日本的顺差 ( 来自国外的收入净流入) 开始扩大,GFC 后飙升。1998—2002 年的5 年的平均值为 641 亿美元,2003 年开始膨胀达到 713 美元,到 2008 年已经高达 1597 亿美元。之后两年受 GFC 的影响有所下降,但是 2011 年再次高达 2120 亿美元。

而中国在 GFC 后却发生了戏剧性的积极变化。中国的 GNI 和 GDP 在很长一段时间都持续逆差,1996—2000 年、2001—2005 年、2006—2010 年,每 5 年的平均值分别为 3500 万美元、2070 万美元和 2680 万美元。2010 年转为顺差,2011 年顺差额为 1261 亿美元。

2. 东北亚的国际收支平衡

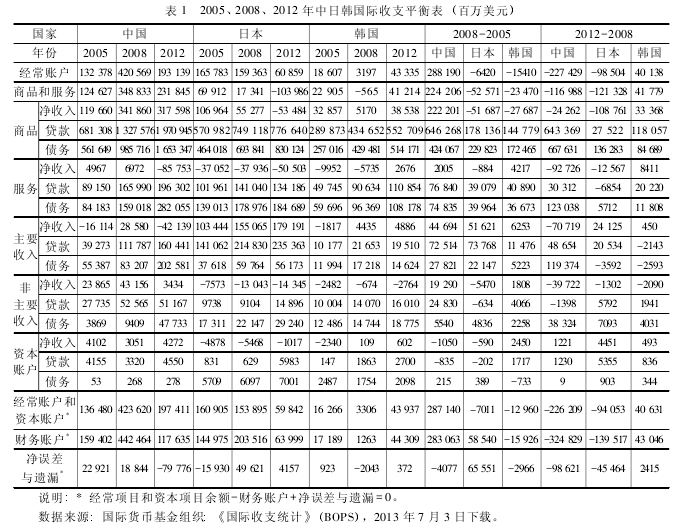

在表 1 中,我们可以看到中国、日本保持着庞大的顺差,但在 GFC 后却大幅缩水。

2005 年和 2008 年中国贸易顺差分别为 1324 亿和 4206 亿美元,2012 年由于服务 ( 927 亿美元)和主要收入 ( 707 亿美元) 方面的支出增加,降至不到 2000 亿美元。日本通过增加商品进口,降至 610 亿美元。而相反的是,日本主要收入的顺差却在同期增加。2005 年、2008 年和 2012 年分别为1034 亿美元、1551 亿美元和 1791 亿美元。

中国、日本和韩国的商品出口不断增加。2005 年、2008 年和2012 年,中国的出口额分别为6813亿美元、13 276 亿美元、19 709 亿美元。日本为 5710 亿美元、7491 亿美元和 7766 亿美元,韩国为2899 亿美元、4347 亿美元和 5527 亿美元。

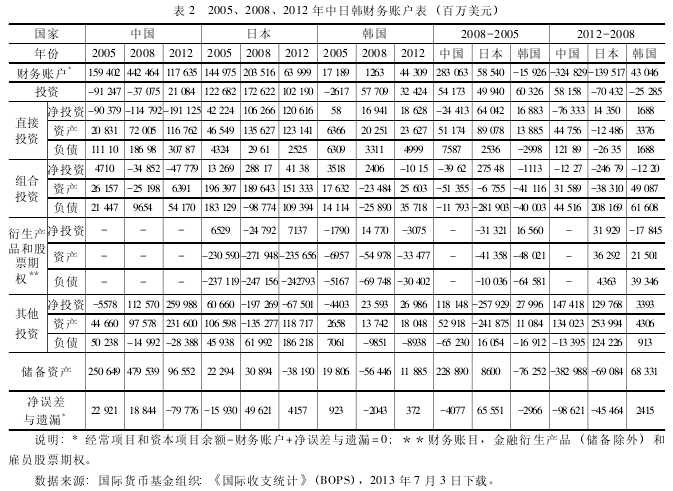

在表 2 中,我们可以查看一下财务账户。中国仍是外商直接投资的最大东道国。2012 年,外国投资净流入增至 3079 亿美元。另一方面,中国在国外投资超过 1000 亿美元,国外资产净增长 1168 亿美元。同年,中国的其他投资额亦巨大,净余额达到 2600 亿美元。日本仍然进行大量外商直接投资,在日本,我们可以看到巨额的衍生工具和热钱。日本持续大规模境外投资,2005 年、2008 年、2012 年分别达到 465 亿美元、1356 亿美元和1231 亿美元。我们可以看到日本巨额的衍生工具和热钱,2005 年、2008 年和 2012 年,日本资产余额分别减少了 2306 亿美元、2719 亿美元和 2357 亿美元,同期负债余额分别减少 2371 亿美元、2471亿美元和 2428 亿美元。

为了弄清楚全球的结构,我们来看一下美国与德国的国际收支平衡情况。美国经常账户仍然有巨额赤字,2005 年、2008 年和2012 年分别达到7458 亿美元、6771 亿美元、4750 亿美元,尽管 GFC 后减少了 2000 亿美元,但全球经济失衡仍然存在。

导致美国目前赤字收缩的原因之一是商品和服务出口的增加。商品出口额从 2005 年的 9125 亿美元增加到 2012 年的 15 672 亿美元,服务出口额从 3757 亿美元增加至 6292 亿美元。另一个原因是主要收入的信贷,主要包括投资收益,2005 年、2008 年、2012 年分别为 5440 亿美元、8235 亿美元和6292 亿美元,占出口商品信贷的 50—60% 。

德国仍旧保持收支平衡,2005 年、2008 年和 2012 年分别为 1402 亿美元、2262 亿美元、2384 亿美元,尽管当时的欧洲经济面临着萧条的状况。

另一方面,尽管美国金融账户从 2008 年的 7306 亿美元减少至不到 4000 亿美元,但仍然存在巨额赤字。GFC 后 2012 年为 3997 亿美元。美国经常账户赤字由外商投资抵消,其中主要为组合投资。

外商投资净流入在 2005 年、2008 年和 2012 年分别为 6866 亿美元、7354 亿美元和 4042 亿美元,组合投资为 5676 亿美元、8094 亿美元和 4721 亿美元。尽管外商投资净流入额在 GFC 后减少很多,但仍在全球经济中保持最大。

德国的金融账户始终保持收支平衡,2005 年、2008 年和 2012 年分别为 1618 亿美元,2559 亿美元和 3016 亿美元。即使是在 GFC 后,德国对外投资规模也依旧很大,在这三个年份中分别为 1644亿美元,2531 亿美元和 3000 亿美元。

3. 对外贸的依赖

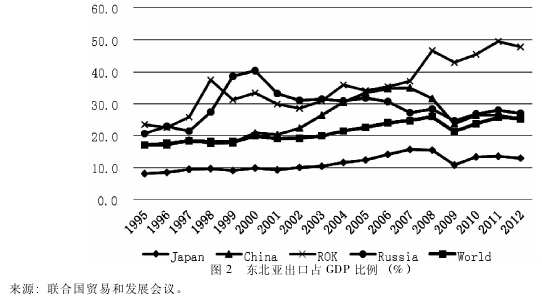

在表 2 中我们可以看到 GDP 的出口率,即经济对外贸的依存度。东北亚 4 个主要国家都发生了变化。日本 1996—2000 年的平均值为 9. 3%,2001—2005 年的平均值为 10. 7%,2006—2008 年的平均值为15. 0%,2009 年到2012 年4 年间的平均值为12. 6%。在以上的年度区间,中国的平均值分别为 18. 3%、26. 6%、33. 8% 和 25. 5%; 韩 国 为 30. 2%、32. 0%、39. 7% 和 46. 4%; 俄 罗 斯 为30. 2% 、31. 8% 、28. 8% 和 26. 7% 。除了日本,东北亚主要经济体的出口占 GDP 的比率都高于世界同期 18. 3%、20. 4%、25. 0%和 24. 1%的平均值,尤其是受 GFC 影响之前的 3 年。

除了韩国,出口比例在 GFC 后下降。除了韩国,东北亚主要国家以外贸和出口主导的经济增长似乎进入了一个过渡期。

4. 东北亚的贸易结构

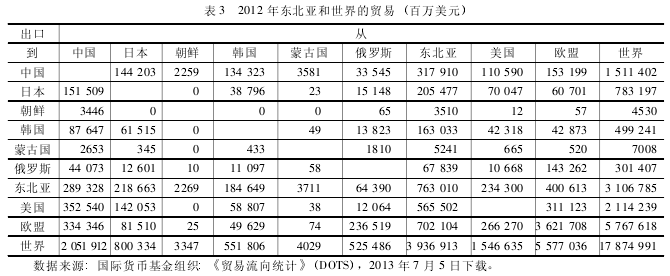

从表 3 中我们可以看到目前的结构。东北亚区域内贸易额,即区域贸易,也就是东北亚国家出口到东北亚其他国家的贸易额,在 2012 年为 7630 亿美元。东北亚出口总额为 39 369 亿美元,2012年的区域贸易比例为 19. 4%。

2004 年,东北亚区域贸易额为 3240 亿美元,占总贸易额的 20. 5% 。2004 年到 2008 年东北亚区域贸易增长了 2759 亿美元,其中,日本出口到中国 ( 511 亿美元) 、中国出口到日本 ( 426 亿美元) 、中国出口到韩国 ( 461 亿美元) 、韩国出口到中国 ( 416 亿美元) 的增长最大。四个国家的贸易增长占东北亚区域贸易增长的 2/3。

同期东北亚对欧盟的出口为 3986 亿美元,远远大于东北亚区域贸易。GFC 前,东北亚区域贸易增长得益于中国对日本和韩国贸易的扩大,但东北亚贸易发展更依赖的是外部区域,尤其是欧盟。

2008—2012 年,东北亚区域贸易出口增加了 1630 亿美元。贡献最大的为韩国对中国的出口( 429 亿美元) ,然后是中国对日本 ( 353 亿美元) 、中国对韩国 ( 137 亿美元) 、俄罗斯对中国 ( 125亿美元) 。俄罗斯首次成为扩大区域贸易的主要贡献者。东北亚区域贸易的增长 ( 1133 亿美元) 大于其对美国和欧盟的出口增长。东北亚不仅在区域内部发展出口,也在外部地区发展出口,包括欧盟。

5. 东亚区域东盟 10+3 贸易

让我们在更广的东亚区域概念范围内也就是东盟 10+3 讨论东北亚。当前的东亚区域贸易形势请参照表 4。

2004 年,东盟 10+3 区域贸易和中日韩出口累计 7025 亿美元。东盟出口 2716 亿美元,占区域贸易总额的 38. 7%,日本占 27. 2%,中国占 20. 5%。2004 年东亚区域贸易中,东盟 10+3 出口占贸易总额的 35. 4%,不仅高于东北亚同期数字 20. 5%,而且大于对美国和欧盟的总和,其中对美出口19. 3% 、欧盟 15. 9% 。2008 年东亚区域贸易增加了 5445 亿美元,达到 12 740 亿美元。

2008 年,东亚区域贸易份额为 34. 4% ,比 2004 年低一个百分点,但是仍旧大于对美国和欧盟的贸易份额。2012 年,东亚区域贸易从 2008 年的 4341 亿美元增加到 16 811 亿美元。东盟的贡献最大,增长了 1648 亿美元,中国其次,增长了 1389 亿美元。2012 年,区域贸易份额占东亚贸易总额增加到 36. 1%,远远大于对美国和欧盟出口比例的总和。

6. 半成品贸易,供应链的发展

我们能够看到东亚区域贸易扩大的一个重要因素———半成品贸易。2010 年半成品贸易占主要贸易伙伴出口的份额如下。日本对东盟出口占 70% ( 贸易额为 1049亿美元) 。东亚国家间的出口 ( 19 715 亿) 占 60% 到 70%,其中东盟对中国 2085 亿,日本对中国2084 亿,东盟之间 1937 亿,中国对东盟 1130 亿,北美自贸区对东盟 842 亿,欧盟对东盟 808 亿。欧盟间的出口 ( 27 917 亿) 占 50%到 60%,其中欧盟对中国 1972 亿,北美自贸区对中国 1453 亿,日本对北美自贸区 1405 亿,东盟对欧盟 1159 亿,北美自贸区对日本 805 亿,欧盟对日本 65 亿。中国对欧盟的出口占 30%到 40%,中国对日本为 1435 亿,东盟对北美自贸区 1195 亿。中国对北美自贸区出口占不到 30%,为 432 亿美元。

这些数据可以看出东亚内部半成品贸易比例很高,尤其是日本对东盟的贸易。

另一方面,东亚和北美自贸区、东亚与欧盟,欧盟与北美自贸区之间,尤其是中国对欧盟和北美自贸区的贸易份额还不到 50%。根据日本经济产业省 ( METI) 的数据,截至 2010 年末,亚洲大约有6200 家日本制造子企业在运营,尤其是在中国和东盟。其总销售额为49 万亿日元,约合6000 亿美元。本地采购与销售的不同比例显示 “供应链在当地国家发展,但是不在当地国家关闭”。我们能够看到在亚洲地区内部与日本和第三方国家的销售和采购关系,以及 “东亚生产网络的存在”。不仅日本附属子公司,而且台湾地区、韩国和中国大陆的附属子公司也在东亚运营生产,对区域经济和贸易发展作出了贡献。

结论: 站在十字路口

东北亚和东亚迅速克服全球金融危机,保持持续经济发展和贸易扩张。但是,对外贸的经济依赖、出口的增长,尤其是对外部区域的出口,如美国和欧盟,似乎正在经历一个转折点。对美出口将再一次扩大美国贸易赤字,全球不平衡有可能重返雷曼事件前的规模,成为再次导致全球金融危机的伏笔。

东北亚和东亚对美国和欧盟的出口将面临一些限制,因为经济增长将受到美国公共财政和经常账户逆差以及欧盟健全货币政策的双重影响。我们还应该注意到,国际收支平衡的结构性变化显示的不仅是商品贸易还有服务贸易,投资收入和其他项目也变得越来越重要,尤其是对于东北亚的主要经济体。因此,我们必须要在该地区发展服务贸易。商品贸易仍是该地区国际交易中的最大项目,在东亚,即东盟 10+3,要比在东北亚发展得更好。

在这种形势下,我们能够发现供应链网络的发展 ( 该地区的国际分工) 是东亚地区经济增长和贸易发展的基础。日韩生产制造业子公司的贡献很大,近几年中国也加入其中。这些公司的运营得益于该地区硬件和软件基础设施的快速建设。尽管受到全球金融危机的影响贸易略微缩水,但国际收支不平衡仍然巨大,大量热钱不断产生。因此我们可以断定,从某种意义上来说,我们正站在十字路口。

如果欧盟和美国能够稳定经济恢复增长,实现跨区域 ( 和其他的区域) 自由贸易协议或者经济合作伙伴关系,不仅能够推动本地区的协议和伙伴关系,对于东北亚和东亚,依赖外部经济关系的趋势也将增强。但这样的结果还会再次导致国际收支不平衡的扩大。

我们应该始终加强东北亚和东亚区域内部的经济合作,发展区域内部劳动力分工,这将有可能提高区域和世界的生产力和可持续发展。