内容提要:后危机时代下人民币国际化进程的稳步推进日益成为学术界关注的焦点。文章对人民币国际化问题的实证研究基于两方面展开: 首先,采用间接测算法估测 1997 ~ 2013 年人民币境外存量,并以此作为人民币国际化的衡量标准; 其次,运用协整方法分析我国 GDP 规模、国际收支项目和人民币实际汇率等因素对人民币国际化进程的影响。文章结论是: GDP 规模扩大、经常项目顺差和人民币稳步升值对人民币国际化具有促进作用,而我国资本和金融项目顺差与人民币国际化之间呈负相关关系。因此除了稳步发展国民经济和逐步完善汇率改革以维持人民币币值坚挺外,有序调整我国国际收支双顺差结构也是推进人民币国际化进程的重要动力源。

关键词:人民币国际化;人民币境外存量;国际收支;协整分析。

一、文献综述。

货币国际化是从低级到高级,从区域到世界逐步演进的过程。自 20 世纪 90 年代中后期以来人民币逐渐为周边国家接受和使用,由此开启了人民币国际化进程。2009 年 4 月我国开始推行的跨境贸易人民币结算试点改革政策,不仅迈出了人民币国际化战略的关键一步,也促进和扩大了人民币在境外尤其是周边国家的流通和影响,人民币国际化开始进入一个崭新的发展期。但是与作为国际货币体系核心的美元以及在国际货币体系中处于重要地位的英镑、欧元和日元等货币相比,无论是从货币流通规模、范围及影响力还是从人们持有该货币的信心程度衡量,人民币与其均有较大差距,加之我国长期以来实行对资本项目“宽入严出”的管制措施,导致我国国际收支多年保持双顺差阻碍了人民币对外流出,这不利于人民币的国际化进程。本文基于现有文献,以国际收支结构为研究视角,对人民币国际化影响因素进行分析,力求为人民币国际化进程提供有针对性的政策建议。

1.衡量人民币国际化程度。

现今学者对人民币国际化程度测度的主要参考变量为人民币境外存量,测算方法分为直接测算法和间接测算法。直接测算法多用于人民币国际化的早期研究阶段,以人民币外流的主要渠道---边境贸易和出境旅游消费为测算基础,通常采用边境贸易额、出入境旅游人数和人均消费额等调查资料对境外人民币存量进行直接估计。对此具有代表性的研究文献有: 李婧等( 2004) 运用边境贸易额和跨境游客数量等数据对 1994 ~2003 年的人民币境外流通规模进行估测; 中国人民银行人民币现金跨境流动调查课题组( 2005) 通过直接分析法测算出 2004 年底人民币在我国周边国家以及港澳地区存量约为 216亿元,全年人民币跨境流量约为 7713 亿元; 方志国( 2008) 则以边境贸易额和进出口银行结算额为参考变量对人民币在东盟的流通量进行测算发现,从 1989 年边贸恢复至 2007 年,仅广西防城港市边贸成交额就达 423 亿人民币; 李德运、龚新蜀( 2010) 以边境贸易结算额为标准,测算出 2005 年人民币在中亚 8国的总流量为 2.38 亿元,人民币在中亚 8 国存量为 0.56 亿元。直接估算法虽然原理简单方便实际操作,但以与跨境经济活动本身相关的货币流量对人民币境外存量进行直接估计具有较大的主观随意性,其得出的数据也往往误差偏大可信度不足。

间接测算法中具有代表性的方法是 Hawkins 和 Leung( 1997) 提出的扣除本地需求法①,其理论基础是: 在封闭情况下一国货币供给与国内货币需求大体相等,而根据传统的货币需求理论国内货币需求是由经济发展水平、持有货币的机会成本、物价水平和制度因素等一系列经济变量决定的稳定函数。在开放情况下本国货币在境内外同时流通,本国货币供给量应与境内外对本国货币需求总量大致相等,而由于国内货币需求函数是稳定的,所以货币境外存量规模可以表示为国内货币供给量和国内货币需求量的缺口。该方法较直接估计法更加准确,因此在近期针对人民币境外存量规模的研究中被广泛采用。

董继华( 2008) 运用 1990 ~1998 年的季度数据对 1999 ~2005 年的人民币境外存量进行估测后发现,从总体来看人民币境外持有规模呈上升趋势,但季度性波动较大; 许珊珊( 2011) 基于弗里德曼现代货币数量理论建立了我国国内货币需求模型,利用 1978 ~1996 年数据对模型进行拟合得出我国国内货币需求函数,以此为基础对 1997 ~2009 年人民币境外存量进行了测算,结果显示 2009 年我国人民币境外存量规模约为 4062.875 亿元; 李继民( 2011) 根据现金( M0) 需求的决定因素,通过建立 ARDL 模型并将其转为误差修正模型的形式拟合出我国国内货币需求函数,进而估算出 2001 ~2008 年人民币境外存量,结果显示人民币境外存量呈波动上升的趋势且与人民币升值密切相关; 石建勋等( 2012) 对传统的货币需求缺口加以改进,增加了用于股票市场和土地市场交易的第三种货币需求 M3,建立新的货币需求缺口模型,并以此为基础估测出 2005 年第三季度至 2010 年第二季度的人民币境外存量规模,研究发现2005 年人民币汇率改革和 2008 年国际金融危机均对人民币境外存量有一定的影响; 沙文兵( 2014) 以1992 年 1 月至 2003 年 12 月的国内生产总值、价格水平和利率水平为变量建立国内货币需求模型,并以此测算出2004 年1 月至2012 年12 月的人民币境外存量规模并得出结论,即2004 年以来人民币境外存量基本呈稳步上升的态势。

2.人民币国际化影响因素研究。

针对一国货币要跻身国际货币体系所需要具备的基础条件,Mundell( 2003) 提出一种较为全面的衡量标准,他认为一国货币要作为国际货币必须具备以下条件: 货币发行国在全球经济、贸易和金融中占较大份额,对外开放度高,无外汇管制,货币政策有连续性和可预见性,币值稳定,有一定的政治、军事实力和充足的黄金及外汇储备等。在此基础上 Flandreau 和 Jobst( 2005) 、Kannan( 2006) 、Chin 和 Frankel( 2008) 等学者分别从贸易地位、汇率稳定性、国家经济规模和通胀水平等因素出发,更深入地研究上述因素对货币国际化进程的具体影响。金融危机爆发后我国政府为了降低人民币对美元的依赖,采取了一系列推动人民币国际化的政策措施。这些举措引发了国内外学者研究人民币国际化的热潮,探讨人民币国际化影响因素的研究成果也不断涌现: Eichengreen( 2011) 通过研究指出,巨大的经济规模和对外贸易流量为我国建立有深度和较好流动性的金融市场提供了内生条件,这有助于人民币国际化进程;Subramanian 和 Kessler( 2012) 认为一国经济的崛起会推动其货币成为别国货币选择钉住的“锚货币”,他们基于一组包含新兴市场经济体相关数据的实证分析表明,人民币已经逐步成为东亚地区的一个“锚货币”,并且认为如果中国能完善金融和对外部门的改革,这一进程会加快; Prased 和 Ye( 2012) 以及Frankel( 2012) 将关注焦点集中于中国金融市场的发展程度对人民币国际化带来的影响,他们认为中国金融市场仍处于欠发达水平且受政府的直接控制,对资本流动有诸多限制,在特定时期内会阻碍人民币国际化进程; Bottelier 和 Dadush( 2011) 基于中国国际收支视角进行分析后发现,受控制的人民币汇率、严格的资本项目管制和经常项目的结构性盈余都不利于人民币国际化进程。

我国学者对人民币国际化问题同样给予了高度的关注。一部分学者以主要国际货币占世界外汇储备比重为被解释变量进行分析,继而对我国人民币国际化进程提出建议,例如,孙海霞和谢露露( 2010)在基本因素的基础上加入了军费开支、FDI 资本存量、M2 增量和银行独立性等加强因素,组成了更为全面的解释变量系对美元、欧元、日元等国际货币占世界外汇储备比重进行分析,发现基于传统因素之上的加强因素更能对货币国际化的长期趋势进行解释,他们的研究预测了人民币在短期内无法挑战美元和欧元的国际货币地位; 李海峰( 2011) 通过对美元、日元和英镑的国际化程度进行实证分析后发现,经济规模和出口竞争力对美元和日元的国际化进程有显着正效应,而英镑的国际化更大程度上源自于其历史惯性; 李美洲( 2012) 通过静态模型和动态模型分别对主要国际货币的国际化程度进行研究后发现,静态模型中国家经济规模、进出口市场规模、货币的升值及其稳定程度是货币国际化的主要影响因素,而在动态模型中影响货币国际化进程的主要是历史惯性因素; 钟阳和丁一兵( 2013) 以 logic 模型与联立方程组为分析手段对货币国际化影响因素和外部性作用进行分析后得出结论,即短期利率和实际人均 GDP 是影响某一货币在亚洲市场国际化的重要因素,短期利率与货币持有量具有反向因果关系,这证明了外部性的存在。

另一部分学者以间接估测法计算出的人民币境外存量为被解释变量,分析各个因素对人民币国际化进程的影响,研究成果主要有: 马荣华( 2006) 以我国实际 GDP 规模、名义利率水平和货币化率为解释变量拟合出我国国内货币需求,进而估测出我国 1995 ~2005 年人民币境外存量,并对政府如何推动人民币国际化进程提出相应的政策建议; 陈鑫燕等( 2012) 以扣除本地需求法估测出的人民币境外存量为研究对象进行研究发现,跨境人民币业务额和人民币境外存量存在长期协整关系且二者呈正相关; 中国人民银行济南分行国际收支课题组( 2012) 以我国国际收支结构为解释变量对人民币境外存量规模加以研究后发现,当前我国国际收支双顺差结构存在着稳定性不强、对外资本输出缓慢等诸多问题,不利于推进人民币国际化进程; 沙文兵( 2014) 通过协整分析发现,人民币汇率、中国贸易地位和人民币境外存量存在长期协整关系,且相对于人民币汇率而言中国的贸易地位对人民币境外存量波动的影响程度更大。

归纳上述文献可知,国内外学者针对影响人民币国际化进程因素的研究立论点多为国内生产总值、汇率稳定性、贸易地位等因素,少有文献将资本项目纳入经验研究的范畴,因此本文在吸收和借鉴上述文献成果的基础上更新样本数据,采用时间序列协整分析方法,试图对人民币境外存量规模进行更为准确、可靠的估计,并基于我国国际收支结构视角为人民币的国际化进程提出合理建议。

二、人民币境外存量规模的估测。

1.模型建立与变量数据来源。

虽然直接测算法的数据方便收集且处理方法简单,但其有两个明显的缺陷: 首先,直接测算法以跨境经济活动带来的货币流量为估测基础,忽略了由其他途径( 如地下经济或者灰色经济) 造成的人民币流动; 其次,直接测算法有很大的主观随意性,其估计值可能具有较大偏误。基于上述因素本文采用扣除本地需求的间接测算法对人民币境外存量进行估测。

使用间接测算法的关键在于对货币需求函数的设定。20 世纪初费雪方程式①和剑桥方程式②成为货币需求理论研究发展进程中的重要阶梯。二者分别从货币的交易手段和资产功能对货币需求予以分析,随后凯恩斯从货币需求动机的角度将个体货币需求行为的主导动机分为交易动机、审慎动机和投机动机。由交易动机和审慎动机决定的货币需求主要取决于收入水平,而基于投资动机的货币需求取决于利率水平,凯恩斯据此提出了凯恩斯货币需求函数③。

现代货币主义的代表弗里德曼基于传统货币理论以及剑桥学派和凯恩斯货币理论的观点,提出了弗里德曼需求函数④:

式中,Md/ P 为实际货币需求; y 为实际恒久性收入; w 为非人力财富占个人总财富的比率; rm为货币预期收益率; rb为固定收益的债券利率; re为非固定收益的证券利率; 1/P × dP/dt 为预期物价变动率; u为反应主观偏好、风尚及客观技术与制度等因素的综合变数。由此函数可知,影响货币需求的因素大体分为三类: y、w 代表财富因素; rm、rb、re、1/P × dP/dt 在货币需求分析中被统称为机会成本变量,衡量了持有货币的潜在收益或损失; u 则代表多种实际因素的综合变数。

本文基于弗里德曼需求函数选定若干经济变量并构建国内货币需求测算模型。以我国实际国内生产总值 GDPt/ Pt衡量财富因素; 机会成本变量则选取我国定期存款的名义利率 Rt; 除上述因素外,影响我国货币需求的另外两个重要因素分别为代表货币制度因素的货币化程度 Xt和衡量灰色经济规模的宏观税率 Tt⑤,本文以上述两变量代表弗里德曼需求函数中的综合变数变量。由此建立的国内货币需求函数测算模型如下:

对( 2) 式进行对数化处理得到国内货币需求半对数模型:

模型变量具体设定和数据来源如下: M0t为我国流通中现金的年底余额,数据来源于中经网数据库 ; Pt为我国以上年为基期的 CPI 指数,数据来源于中经网数据库; GDPt为我国国内生产总值年度数据,数据来源于《中国统计年鉴》; Xt为我国货币化率,由我国货币和准货币的年底余额 M2 和对应年份的 GDP 之比表示,M2 数据来源于中经网数据库; Taxt为我国的宏观税率,用我国年度财政收入和当年 GDP 之比来表示,财政收入数据来源于《中国统计年鉴》; Rt为我国一年期定期存款的名义利率,数据来源为中国财务总监网 .

2.人民币境外存量规模大致估测。

本文样本数据选取区间为 1978 ~2013 年,对人民币境外存量估算分 3 步进行。

第一步,将样本数据分为两个时段,假设第一时段人民币只在我国境内流通,第二时段出现了人民币跨境流动。依据国内多数学者的观点,人民币在周边国家跨境流动始于 1997 年。因此,本文将 1997年作为分段节点,即1978 ~1996 年人民币仅在国内流通,1997 ~2013 年人民币在境内外同时流通。

第二步,利用 1978 ~1996 年相关数据对已建立的国内货币需求模型进行参数估计,得出封闭状态下的国内货币需求函数。为了防止时间序列因非平稳而导致的伪回归问题,首先对模型中各个变量进行单位根检验以判断其平稳性,检验结果见表 1.

由表 1 可知 ln( M0/ P) 、ln( GDP / P) 和 X 均为非平稳变量,经过一阶差分处理后所有变量均为平稳变量,即为一阶单整过程 I( 1) ,可以进行协整检验。

由于模型变量均为一阶单整,因此本文使用 E-G 协整检验法判断( 3) 式中因变量与自变量之间是否存在协整关系。首先运用我国 1978 ~1996 年相关数据对( 3) 式进行普通最小二乘回归,得出具体的回归方程式和残差项 e1.回归方程如下:

通过分析国内货币需求回归方程式可知:

( 1) 方程的 R2为0.992991,说明解释变量对被解释变量的解释程度较好,方程的 F 值为495.8642,表明方程整体上是显着的。

( 2) 各个解释变量中除了名义利率 R 不显着之外其余变量均在 5%的水平上显着,模型整体拟合较好。根据凯恩斯货币理论较高的市场利率会产生利率下降的预期,人们更偏好于购买债券而非持有货币; 反之亦然,即利率与货币需求呈负相关关系,而鉴于我国居民传统的高储蓄偏好,对利率变化的反应并不敏感,因此利率 R 难以对国内货币需求进行调节也是不难理解的。

本文接下来对( 4) 式中残差项 e1进行单位根检验,检验结果见表 2.

通过单位根检验可知,在 5%的显着水平上残差 e1不存在单位根,所以被解释变量和解释变量存在长期协整关系。

第三步,依据扣除本地需求法,测算值与相应时期货币供给量真实值之间的差额为人民币境外存量的估测值,本文将其记作 m.具体数据见表 3.

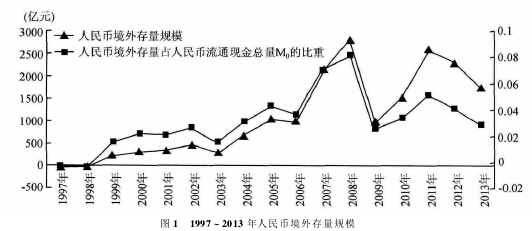

本文通过扣除本地需求法测算出的 1997 ~2013 年人民币境外存量规模的具体变化趋势如图 1 所示。

图1 中人民币境外存量从1999 年开始转为正值,其变动趋势以2005 年、2008 年、2010 年和2011 年为转变节点,大体经历了 5 个时期: 1997 ~ 2005 年,人民币境外存量基本保持上升趋势,但上升速度相对比较缓慢; 2005 ~2008 年期间,由于我国自 2005 年 7 月 21 日起实施人民币汇率形成机制改革,即实行以市场供求为基础的参考一篮子货币的有管理的浮动汇率制,提高了人民币汇率的浮动性,人民币逐渐升值,导致该阶段内人民币境外存量有较大幅度的上升; 2008 年全球金融危机的爆发导致我国经济和贸易的下滑,我国政府将人民币暂时退出了有管理的浮动汇率制,而随着全球金融环境的恶化也使人民币境外存量出现急剧下滑; 2010 年 6 月,由于人民币跨境贸易结算试点的扩大以及人民币重新回归到有管理的浮动汇率制,在一定程度上增强了其他国家对人民币的信心,人民币境外存量再次上升;2011 年随着欧债危机的加剧及美元重新回归强势地位,加之中国经济增速放缓,导致人民币升值势头减弱甚至出现贬值倾向,人民币境外存量因此出现下滑,下滑趋势保持至 2013 年。

三、我国国际收支结构对人民币国际化进程的影响分析。

1.国际收支结构对货币国际化影响的理论基础。

依据传统宏观经济理论,国民收入恒等式为: 国民总收入 = 总消费 + 总投资 + 货物及服务的净出口,即净出口 = ( 国民收入 - 总消费) - 总投资 = 净储蓄。学者陈炳才( 2006) 基于国际资本流动的视角对上式进行扩展后提出: 一国经常项目差额 = 储蓄 - 国内投资 - ( 资本流入 - 资本流出) ,即经常项目差额 + 资本项目差额 = 国内净储蓄①。由该式可知,当一国国际收支出现大幅顺差时,国内表现为净储蓄显着增加,换言之即当国内资金存量过剩且资本对外输出相对不足时,不利于满足该国货币的国外流动性需求。

基于标准的国际收支平衡表可得另一个基本等式: 经常项目收支差额( CA) + 资本项目收支差额( FA) 净误差与遗漏 + 储备资产增减额。在假设误差和遗漏项目为零且不考虑官方通过外汇储备进行干预的情况下,一国国际收支的均衡条件为 CA + FA =0,即 CA = - FA.该式表明在不考虑官方通过外汇储备进行调节的前提下,一国的经常项目差额应与资本和金融项目差额保持一致且符号相反。因此可以通过观察一国的经常项目状况来判断该国是资本输入国还是资本输出国,当经常项目出现顺差时,该国资本和金融项目应保持逆差,即该国为资本的输出国,反之则该国为资本输入国。一国对外资本输出有助于扩大该国货币在国外的流通范围,提高货币的国际地位,进而推动该国货币的国际化进程。

同时,部分学者基于国际收支结构在不同经济发展阶段的变动趋势,探求其对该国货币国际化进程的反映。萨缪尔森认为一国从发展中国家向发达国家过渡时,其国际收支结构大致呈现四阶段的变动:

第一阶段为成长中的债务国阶段,表现为经常项目逆差与资本和金融项目顺差并存; 第二阶段为成熟的债务国阶段,以经常项目逆差及资本和金融项目顺差的减少为特征,国际收支大体趋于平衡; 第三阶段为新的债权国阶段,特征为经常项目顺差增加并伴随资本和金融项目逆差; 第四阶段是成熟的债权国阶段,表现为货物贸易逆差、服务贸易和投资收益顺差并存。回顾美元和德国马克国际化的历史经验,其最初阶段均凭借强大的经济实力打开国际市场,为货币的境外流通开辟渠道,故其国际收支为经常项目顺差伴随资本和金融项目逆差的路径,即位于国际收支结构变动的第三阶段。而当该货币国际化程度日渐加深甚至趋于完成时,发行国需要满足整个国际市场对其货币的需求,因此可能选择一定规模的经常项目逆差与资本和金融项目顺差并存的国际收支结构,即进入国际收支结构变化的第四个阶段。鉴于我国相对于主要发达国家所具有的比较优势仍为低成本劳动力,出口产品的国际竞争力较强,而我国经济结构调整尚需较长时间,故我国对国际收支结构的选择应参考美元和马克的历史经验,保持经常项目的顺差及资本和金融项目逆差以推动人民币境外输出规模,扩大流通范围。

2.我国国际收支现状及其对人民币国际化影响的实证分析。

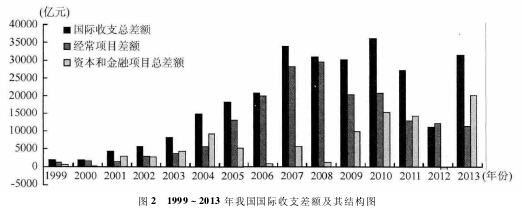

随着中国对外经济的发展,近年来我国国际收支呈现大额顺差趋势。图 2 显示,1999 ~ 2013 年间除 2012 年我国资本和金融项目出现短暂逆差外,其余年份我国均保持国际收支项目双顺差状态且总额在 2013 年达到 31 524 亿元,其中经常项目顺差为 11 322 亿元,资本和金融项目顺差为 20 202 亿元。

图 3 显示了我国经常项目、资本和金融项目差额占当年 GDP 的比重,合理地反映了我国国际收支差额的规模。

图 3 显示我国经常项目顺差占 GDP 比重自 2008 年全球金融危机爆发后出现下降趋势,但在 2013年仍维持在 2%左右。依据传统货币国际化理论,经常项目顺差有利于增加对外净金融资产和对外净金融债权以提高国家对外支付能力。同时经常项目顺差往往表明一国经济尤其是制造业的发展水平较其他国家处于优势地位,这对货币国际化有重要的正效应。此外,我国资本和金融项目差额占 GDP 比重的波动较大,除 2012 年外其余年份均为正值,在 2013 年我国资本和金融项目顺差占 GDP 比重约为3.6% .通过上述理论分析可知,在开放经济下维持与经常项目顺差对应的资本和金融项目逆差反映出该国对外资本输出的规模较大,有利于增强该国货币的国际地位及推动该货币的国际化进程。而由于我国政府对资本和金融项目的长期管制,人民币对外投资尚处于起步阶段,因此得以维持多年国际收支双顺差局面,但持续多年的资本和金融项目的巨大顺差在理论上不利于促进人民币国际化进程。

本文以人民币境外存量规模估测值 m 衡量人民币国际化程度,运用时间序列协整分析法分析我国国际收支结构对人民币国际化进程的影响。样本数据选取 m 为正值的年份,即时间跨度为 1999 ~2013年。设定解释变量为我国国际收支结构、GDP 发展水平和实际汇率波动率,具体半对数模型设定如下:

模型变量注解如下: mt为间接估测法测算的人民币境外存量; rgdpt为我国 GDP 占世界 GDP 的百分比,用来衡量我国经济规模。数据来源于《中国统计年鉴》、世界银行数据库 以及《2013 年国民经济和社会发展统计公报》; cuact为我国经常项目收支差额占当年 GDP 的百分比,经常项目收支差额数据来源于中经网数据库; caact为我国资本项目收支差额占当年 GDP 的百分比,资本项目收支差额数据来源于中经网数据库; ert为人民币实际汇率变动率,人民币实际汇率的计算参照克鲁格曼在其所着《国际经济学》第八版中的相应算式,即实际汇率为直接标价法下的名义汇率乘以外国价格水平与本国价格水平之比,其变动率是以上一年的人民币实际汇率为基期求得。

考虑到时间序列经济变量往往具有非平稳性特征,进行协整分析之前需对各个变量进行单位根检验,具体检验结果如表 4 所示。

表 4 显示,模型中各个变量在 10% 的显着水平上都不能拒绝存在单位根的原假设,但经过二阶差分处理之后所有变量在 5%的显着水平上拒绝原假设即不存在单位根,因此模型中变量均为二阶单整序列,满足协整分析的前提条件。模型中解释变量与被解释变量之间的格兰杰因果关系检验结果见表 5.

表 5 显示,所有解释变量与被解释变量 lnm 之间均为单向格兰杰因果关系,即各解释变量的变动会单向引起人民币境外存量的变动。基于 ADF 检验和格兰杰因果检验的结果,本文采用 E-G 协整检验法检验( 5) 式中变量之间是否具有协整关系。第一步对( 5) 式进行普通最小二乘回归,得到回归方程( 6) 式和相应的残差项 e2; 第二步,检验该残差序列是否平稳即是否存在单位根。( 5) 式回归结果如下:

( 6) 式中可决系数 R2为 0.926683,修正后的可决系数为 0.897356,这说明解释变量对被解释变量有较高的解释程度。方程的 F 检验值为 31.59847,模型整体在 1% 的水平上具有显着性。除变量 caac不显着外,其余变量均在 5%的置信水平上显着且变量系数符号符合经济意义,模型整体拟合较好。现对模型残差 e2进行单位根检验,检验结果见表 6.

由单位根检验结果可知残差 e2在 5%的显着水平上拒绝存在单位根的假设,即残差 e2为平稳序列,这说明解释变量与被解释变量之间存在长期协整关系。

根据模型回归结果可知我国 GDP 占世界 GDP 比重即 rgdp 每扩大 1 个百分点会使人民币境外存量增加 0.1678%,该变量系数绝对值大于其他变量,说明在模型变量中经济规模对人民币国际化进程的影响最大; 经常项目顺差占 GDP 百分比每扩大 1 个百分点,人民币境外存量规模就会相应扩大0.0894% ,即经常项目顺差有助于推动人民币国际化进程,与传统货币国际化理论一致; 资本和金融项目收支差额占 GDP 百分比在模型中并不显着,但考虑到我国当前尚不具备完全放开资本项目的条件,政府对资本和金融项目仍采取一定的管制措施,资本并未处于自由流动状态,故导致变量 caac 对人民币国际化进程影响不显着,caac 每扩大 1%将会导致人民币境外存量减少 0.0094%,系数符号符合经济学理论,即资本和金融项目顺差与货币国际化呈负相关关系; 人民币实际汇率波动率 er 与人民币境外存量呈负相关,由于实际汇率计算采用直接标价法,因此人民币实际汇率较上年每贬值 1 个百分点,人民币境外存量就会相应减少 0.1606%,贬值幅度越大对人民币境外存量负效应越明显,而实际汇率升值会扩大人民币境外存量。

四、结论与政策建议。

首先,我国经济规模和经常项目顺差均与人民币国际化呈正相关关系,二者有利于推动人民币国际化进程。其次,我国资本和金融项目收支差额对人民币国际化进程影响虽不显着,但二者的负相关关系符合经济学理论,仍有一定的指导意义。最后,人民币实际汇率的升值作为币值坚挺的信号有利于增强人民币国外持有者的信心,扩大人民币境外存量; 相反,人民币实际汇率的贬值不利于人民币国际化进程的推进,且贬值幅度越大人民币的国际需求下降得越快。

基于上述计量结果,本文对人民币国际化进程提出如下政策建议:

( 1) 稳步发展国民经济。在本文的模型中我国经济规模是人民币国际化最具影响力的因素,2013年我国国内生产总值为 8.3 万亿美元,成为世界第二大经济体。强大的国民经济为人民币国际化提供了坚实的经济基础。为了推进人民币国际化进程,我国应稳步发展国民经济,优化经济结构,增强经济实力,助力人民币国际化进程。

( 2) 维持适度的经常项目顺差,优化出口结构,增强我国出口竞争力。经常项目顺差不仅可以增加对外净资产,提高我国对外偿付能力,还是一国制造业较他国处于优势的象征。因此维持一定规模的经常项目顺差是人民币国际化的重要价值支撑。但我国现今过大的经常项目顺差已导致巨额外汇储备压力和国内通货膨胀的加剧,因此应对其规模和结构予以调整,将出口重心从产业链底层的低附加值加工贸易转向高附加值贸易品的研发和生产,变出口规模优势为出口竞争力优势,维持适度的、高质量的经常项目顺差。

( 3) 合理调整我国资本和金融项目巨额顺差的现状,适度有序地推动资本项目的双向开放。不管从理论还是实证分析来看,我国资本和金融项目现有的巨大顺差均在一定程度上制约了人民币的境外流出,因此调节资本和金融项目顺差、推动资本项目的开放已经成为人民币国际化进程中的必然要求。

必须明确的是资本项目的可兑换并不是完全不受约束的可兑换,由于我国现今金融市场发展不够完善,实现人民币资本项目自由兑换的条件尚不完备,为了避免完全放开管制后大量短期资本流动带来的经济和金融波动的风险,我国政府应从当前的具体国情出发,进一步深化金融体制改革,在必要的监管和约束下适度有序地放松对资本项目的管制,稳步推进人民币资本项目可兑换进程,合理调整我国国际收支双顺差现状。

( 4) 逐步完善人民币汇率形成机制,保持币值稳定坚挺。从理论和实证分析可知,人民币币值的增加会使以人民币计价的资产出现升值趋势,进而增强其他国家投资者对持有人民币的信心,有助于推进人民币国际化进程。因此我国政府应逐步减少政府干预、合理设定人民币汇率浮动区间以及加强我国外汇市场建设等政策,完善人民币的市场形成机制,进一步探寻人民币均衡汇率水平,维持人民币实际汇率的稳定与坚挺。

参考文献:

[1] Bottelier,P.,Dadush,UThe Future of the Renminbi as an International Currency[N].International Economic Bulletin,2011( 2) .

[2] Chinn,Menzie D.,Jeffrey A.Frankel.The Euro May Over the Next 15 Years Surpass the Dollar as Leading International Currency.NBERWorking Paper No.13909,2008.

[3] Eichengreen BThe renminbi as an international currency[J].Journal of Policy Modeling,2011,5: 723-730

[4] Flandreau,M.,Jobst,CThe Empirics of International Currencies: Evidence from the 19th Century[R].mimeo,November.2005.

[5] Frankel,J.Internationalization of the RMB and Historical Precedents[J].Journal of Economic Integration,2012( 27) : 329-365.

[6] Kenneth Rogoff.Blessing or Curs? Foreign and Underground Demand for Euro Notes[J].HKMA Quarterly Bulletin,1997( 5) : 2-13.

[7] Mundell.R.AThe international financial system and outlook for Asian currency collaboration[J].The Journal of Finance,2003( 58) 3-7.

[8] Prakash Kannan.Essays on International Money,ProQuest Dissertations & Theses,2006: 43.

[9] Prasad,E.,Ye,L.The Renminbi's Role in the Global Monetary System[R].Brookings,2012( 2) .

[10] Subramanian,A.,Kessler,M.The Renminbi Bloc is here: Asia Down,Rest of the World to Go? [R].Peterson Institute for InternationalEconomics,Working Paper,2012: 12-19.

[11] 陈炳才。国内净储蓄等于经常项目顺差吗? [J].《中国金融》,2006( 21)

[12] 陈鑫燕,赵凯,胡佳斐。跨境贸易人民币业务与境外人民币存量: 一个实证研究[J].上海金融,2012( 3) : 18-23.

[13] 董继华。人民币境外需求规模估计: 1999 ~2005[J].经济科学,2008( 1)

[14] 方志国。人民币在东盟流通的现状及策略[J].南方金融,2008( 5) : 66-67.

[15] 李德运,龚新蜀。中国新疆与中亚五国边境贸易中人民币区域化初探[J].经济视角( 下) ,2010( 4) : 7-9.

[16] 李海峰,王林。货币国际化影响因素实证研究[J].金融与经济,2011( 12) : 13-18.

[17] 李继民。人民币境外存量估计---基于 ARDL 模型的实证分析[J].中南财经政法大学学报,2011( 2) : 107-114.

[18] 李婧,管涛,何帆。人民币跨境流通的现状及对中国经济的影响[J].管理世界,2004( 9) : 45-52.

[19] 李美洲。货币国际化影响因素研究---基于多国面板数据计量分析[J].上海金融,2012( 12) : 28-30.

[20] 马荣华。人民币的境外需求估计[J].经济科学,2006( 5) : 18-29.

[21] 中国人民银行人民币现金跨境流动调查课题组。2004 年人民币现金跨境流动调查[J].中国金融,2005( 6) : 38-39.

[22] 沙文兵。汇率变动、贸易地位与人民币境外存量---基于 1994 ~2012 年月度数据的实证分析[J].中南财经政法大学学报,2014( 1) : 3-9.

[23] 石建勋,全淑琴,李海英。人民币境外流通规模的估算---基于货币需求缺口模型的实证研究[J].广州大学学报,2012( 1) : 65-71.

[24] 孙海霞,谢露露。国际货币的选择: 基于外汇储备职能的分析[J].国际金融研究,2010( 12) : 38-49.

[25] 许珊珊。人民币境外流通规模测算---1997 ~2009 年[J].甘肃金融,2011( 1) : 64-67.

[26] 中国人民银行济南分行国际收支处课题组。当前我国国际收支结构对人民币国际化进程的影响[J].金融发展研究,2012( 10) :60-63.

[27] 钟阳,丁一兵。货币国际化的影响因素及外部性作用[J].上海金融,2013( 12) : 54-57.