摘要:我国自开征水资源费以来, 因制度设计的瑕疵未能充分发挥其促进节约用水的作用。自2016年起我国开始进行水资源费改税试点, 在内容设计上制定了更精细的差别税额标准及减免政策, 引入“损耗”概念, 在实际执行上简化明晰了征收手续, 加强了法律约束力。本文在对当前10个试点省区市的水资源税政策评述后, 结合国外经验及我国现实, 建议在未来全面改革中继续保持制度设计上开放的态度, 加大基础设施投入, 提高水资源税征纳效率, 对水资源税实行价外征收, 充分发挥税收优惠的作用, 从而达到通过税收的杠杆作用更好地实现水资源管理的目的。

关键词:水资源费; 水资源税; 水资源管理;

Commentary on the implementation of water resource tax policy in China

水是国家综合国力的有机组成部分, 其“资源性”受到日益广泛的认知。国际上大多数国家通过征收“水资源费”来体现水的资源性价值, 部分国家是以“水资源税”的形式体现。我国从20世纪80年代开始将水资源费作为水价的一部分进行征收, 并陆续通过了《中华人民共和国水法》 (以下简称《水法》) 、《取水许可和水资源费征收管理条例》 (以下简称《水资源费条例》) 、《水资源费征收使用管理办法》 (以下简称《征收使用管理办法》) 等法律法规, 为合理征收水资源费提供了法理依据。但实际征收效果并不理想, 既不能充分体现水的“资源性”, 又无法发挥价格杠杆作用实现引导节约用水、预防过度开采地下水、缓解水资源紧张的目的。根据部署, 2016年国家开始在河北省尝试实施水资源费改税试点工作, 并于2017年底把试点扩大到了北京、天津、山西、内蒙古、山东、河南、四川、陕西、宁夏等9个省区市, 收到了一定的成效, 为未来在全国推广积累了经验。

一、水资源费政策征收体系简介

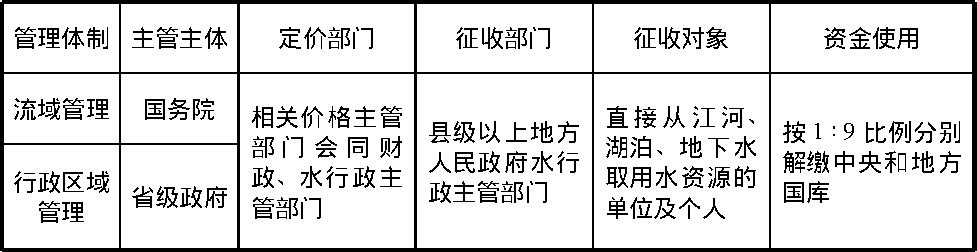

《水法》明确了我国对水资源实行流域管理与行政区域管理相结合的管理体制。《水资源费条例》《征收使用管理办法》在《水法》的基础上就实际可执行性进行细化, 共同构成了我国水资源费征收体系的基本框架 (见表1) .

二、水资源费政策存在的问题

自开征至今, 水资源费的征收已有三十多年历史, 但由于政策本身设计及政策执行上暴露的诸多难以调和的矛盾, 很难实现其促进节水的目的, 导致水资源费改革的呼声愈发高涨。存在的问题主要有以下几个方面:

(一) 征收标准过低, 价格引导作用不明显

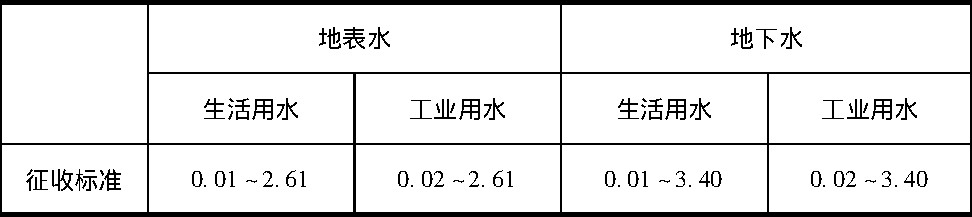

各省市水资源费征收范围及标准呈现出与经济发展水平、水资源条件挂钩的特征, 但总体征收水平较低 (见表2) .以2014年数据为例, 虽然有北京、天津这类经济发达、水资源匮乏的地区部分实行了表中封顶的水资源费征收标准, 但有近一半的省区执行的是表中的最低征收水平。其中部分省市水资源费标准在超过十年的时间内未做变更。

(二) 水资源费的分类管理过于粗放

2014年, 全国仅有11个省区市的工业用水水资源费标准大于居民生活用水水资源费标准。水资源管理中限制工业用水的用意并未得到体现, 对特种行业用水进行限制的政策取向也不够突出。

(三) 涉及过多的定价及征收部门, 政策执行效率低下

在水资源费的定价及征收过程中, 存在城建部门、供水企业多头征收的情况。流域管理与行政区域管理相结合的管理体制进一步增大了实际操作的复杂性。不同部门间沟通成本变大, 政策执行效率下降。

(四) 地方政府缺乏推动收取水资源费的动力

长期以来, 由于政绩考核的指标主要在经济发展上, 因此地方政府在执行环境方面的相关政策时存在动力不足的问题, 而且在执行时还存在各种钻政策漏洞的行为。

三、水资源费改税相关政策评述与执行情况

我国从2016年开始尝试用税收的杠杆作用优化用水结构。水资源费改税的中心思想是取消原水资源费, 改对用水主体实行从量计征水资源税;计量公式为:水资源税纳税人应纳税额=用水量×适用税额。相比水资源费, 水资源税的改革之处主要体现在以下几点:

1.进一步细化纳税人主体, 实行更精细的差别税额标准及减免政策。新的税费改革更强调如何有效发挥价格的引导作用, 将纳税人分类更精细, 实行目标性更明确、差距更显着的差别税额标准及减免政策。在差别税额上, 虽然各省区的具体标准表现出分类及数额上的细微差异, 但总体的税额导向是一致的:地下水税额高于地表水;超采区税额高于非超采区;管网覆盖内税额高于覆盖外;对超限额农业生产用水从低, 对特种行业从高, 均遵循了鼓励使用再生水、合理使用地表水、抑制使用地下水的用水原则。阶梯分明的差别税额标准既抑制不合理用水行为, 又不影响社会正常的用水需要。

2.在水资源税的相关减免上, 各地遵循指导意见, 对原水资源费优惠范围细化, 针对性与指引性更强。例如, 各地明确对超过规定限额的农业生产取用水、农村生活集中式饮水工程供农村人口生活的取用水部分从低征税;对工程建设等疏干排水中使用回收利用水的行为从低征收。

3.计量公式中科学引入“损耗”概念。改革后, 部分试点水资源税将按照实际取水量并考虑合理损耗率向企业收取。试点各省区市根据自身管网建设与维护的实际情况, 考虑了制水及运水过程中的合理损耗, 规定了城镇公共供水企业实际取用水量应在实际取水量的基础上扣减一定比例的合理损耗率, 维护了纳税人的利益, 激发了供水企业研究降低损耗率相关措施的动力。

4.征收手续简化明晰, 政策执行效率更高。水资源费改税后各试点省区通过建立税务机关与水行政主管部门协作征税机制加强了水资源税的征收管理。整个征收检查过程涉及到的主体个数减少, 手续简化, 降低了多部门间互相推诿等行为产生的可能性。

5.水资源税的执行强制性更强。征收水资源税并不是出于组织财政收入上的考虑, 而是通过将水资源费这一行政事业性收费提升为法定税收形式, 借由税收这个更具强制性的调节工具, 加大了对违规违法行为的整治力度, 推行实施比水资源费更严格的水资源管理制度。

就整体征收效果而言, 以河北省为例, 从2016年7月开征以来至2017年第一季度, 实现水资源税收入11.74亿元, 超出2015全年的水资源费2亿多元;地下水纳税人占纳税人总数的96.56%, 地下水资源税收入占水资源税总收入的88%;特种行业的平均单位税额 (15.44元/m3) 为一般工商企业平均单位税额 (1.57元/m3) 的9.8倍。自从水资源费改税以来河北省水资源税的征收执行情况明显加强、用水成本的外部性对纳税人作用显着。可以预见, 不同行业、区域、用水习惯的税赋差距将在未来促进各项生产要素资源从税赋高的领域流向税赋低的领域, 提高各用水主体的节水动力, 向可持续性用水的方向进一步调整产业结构。

四、国际水资源税的开征经验与成效

虽然水资源税在20世纪中期已经有一些国家开始研究论证, 但至今实际执行水资源税征收政策的国家却不多。各国在水资源税的细节设计上差异较大, 但其开征后均有效抑制了水资源的用水量, 提高了节水意识, 促进了节水技术发展与产业升级转型。

其中, 荷兰执行税费并行的水价政策。其中税的部分是根据自身地下水资源丰富、开采成本低的国情, 对地下水开征水资源税。税额固定, 分为2档, 并规定如回排或回渗, 可得到部分税额的减免。俄罗斯水资源税的立法较完备, 制定多部法典予以确立水权及水资源征税管理的内容。它将水资源税分为三种:使用地下水资源税、开采地下水矿物原料基地再生产税、工业企业从水利系统取水税, 同时规定了几类税收优惠政策。丹麦则是对供水公司开征自来水税, 供水公司再将该税额列在消费者应付水费单中, 实际税负承受人为消费者。为促进经济发展, 它的税收优惠政策为出口商品可以免自来水税。德国目前就水资源税形成统一规定, 个别州政府在制定地方性水价是采用水资源税方式。综合而言也是遵循通过法律确定水权, 根据地区、水源与用途的不同实行差异税额的原则。

五、关于我国未来全面推行水资源税的思考

虽然水资源费改税在很大程度上加强了征收力度, 但更深远的意义在于通过经济杠杆, 倒逼高耗水企业节水、超采地区企业减少地下水取用量, 增强各用水主体的节水意识, 优化用水结构, 促进产业升级, 真正达到科学长效保护水资源的目的。因此如何因地制宜, 更有效降低水资源利用的社会成本, 实现外部性内部化是在未来全面推行水资源费改税的实质内涵。

(一) 保持制度设计上开放的态度, 确保各地享有一定自主权

目前10个试点省区的水资源税制度在细节上均有明显的地方差异。各试点省区根据自身情况, 在制度设计上享有较大的空间, 为未来全面推行积累制度设计经验。制度设计的多样性虽然在一定程度上加大了水资源税征管的工作难度和强度, 但考虑到我国各地水资源情况复杂, 丰枯程度不一, 取水类型多样, 很难用统一便捷的模板套用全国。试点省区市中, 河北、北京、天津、山西、内蒙古5个省区市的地下水超采严重, 供需矛盾巨大;其他5个省区市分布在中、东、西部, 水情各异, 具有一定代表性。建议在全面推广后继续保持制度设计的开放度与自由度, 确保各地在一定范围内继续享有自主权。

(二) 加大基础设施投入, 提高水资源税征纳效率

在水资源税的定量征收过程中, 决定取用量的核定为税收征收工作的基础。由于取用计量设施安装成本较高, 因此试点地区安装率仍较低, 并因为取水证的办理时限及效率问题, 对于该类企业按日最大取水能力核定取水量征收或加倍征收都形成了一定程度上的征纳矛盾。在未来全面推广中, 建议地方政府在有条件的基础上加大水资源计量基础设施的投入, 通过财政补贴、税收减免、投资退税等多种积极形式引导纳税人主动安装设施;提高取水证办理审核效率, 充分考虑纳税人的实际情况, 从而提高征纳效率, 减少征纳矛盾。

(三) 实行价外征收, 将税收政策的影响直接传导至终端客户

建议明确规定水资源税不纳入城市自来水价格, 实行价外征收。一方面价外机制保证了未来水资源税的调整将更加灵活, 不用再召开听证会, 可以避免水价调整滞后, 以及调整不到位导致税收杠杆作用不能及时充分发挥的问题;另一方面又能解决在水资源税价内征收并纳入增值税税基带来的“对税征税”的问题, 将税收政策及时传导至终端用户, 更好地发挥杠杆作用。

(四) 充分发挥税收优惠的作用, 营造积极节水的良性氛围

在水资源税的约束力和强制性得到法律充分保障的前提下, 建议充分发挥税收优惠政策的正面引导作用, 通过严格贯彻落实明确规定的水资源税减免及不征的政策, 将税收优惠推广普及到绿色环保行业企业、主动采用节水环保新技术新产品的企业及个人, 鼓励各行各业主动改善经营方式、升级产业模式、改革产业链结构, 保障科学有效节水的积极性。

如何促进水资源高效利用是一个世界性的课题, 合理的税收制度可以调节各用水主体的水资源消费习惯, 推动全社会节约用水、保护水资源的意识。这项制度的设立及完善是一个欲速则不达的过程, 有效总结经验、在未来的改革工作中及时改进、准确贯彻执行是我们对全面推行水资源费改税的期待。

参考文献

[1]马中, 周芳。我国水价政策现状及完善对策[J].环境保护, 2012 (19) .

[2]马克和。国外水资源税费实践及借鉴[J].税务研究, 2015 (5) .

[3]罗飞娜, 叶苗, 谢毅。国外水资源税分析与经验借鉴[J].国际税收, 2016 (7) .

[4]李晶, 张震, 叶楠。水资源税试点:水资源保护的税收观察[J].中国财政, 2016 (13) .

[5]黄沁。浅谈水资源费改税[J].时代金融, 2016 (18) .

[6]李荣生。我国水资源费发展演变历程及征管现状[J].知识经济, 2013 (5) .