������������

���������г��Ļ���ڸ��˲Ƹ���������ҵ��Ϊ�Լ����Ǿ��õ�Ч�ʶ�����ֱ�ӵ�Ӱ�졣�������й�������ó����ȽϸߵĹ�����˵������һ��ʵIJ������й��������ž��Ӱ�졣�����ǻ��ҽ���ѧ����8ƪ������Ҳο��Ķ���

���ҽ���ѧ���ĵ�һƪ��ͨ������Ŀ�������Ч��Ĺ�ϵ̽��

����ժҪ������Խ��Խ��Ĺ��Ҳ���ͨ������Ŀ���ƣ�һЩ����ѧ�Һ������ƶ�����Ϊ�����ͨ��Ŀ��Ծ�������Ҳ�в���������Blanchard��(2010)�Ĺ۵㣬������Ϊ���ͨ��Ŀ����Լ����������¼��ķ�������������G7���ᆳ����������������ƹ���ծ��IJ�ͬ����ȶԹ���ծ���ʵ�ʼ�ֵ��Ӱ�졣���⣬�����ձ�1990—2014���ͨ������������֤��ͨ������Ŀ�������Ч��֮��Ĺ�ϵ��

�����ؼ��ʣ�ͨ������; ͨ������Ŀ����; ����ծ��; ����Ч��; ͨ��Ԥ��;

����ͨ������Ŀ������1990���״����������Ƴ���Ϊ�����ṩ�˳���20��ľ��飬������ںܶ����Ѹ�����ӡ�����Lewis��Mc Dermott(2016)�Ĺ۵㣬ͨ��Ŀ����ϵ�Ļ�����������ȷ�ҹ�����ͨ��Ŀ�꣬Ŀ����֤��Ŀ���ֵ�����̷�Χ��ͨ��Ŀ�������ʱ�䣬�Լ�����ƫ��Ŀ�ꡣͨ������Ŀ�����ǻ���������ϵ�ͻ�������������ܣ����м۸��ȶ��ǻ������ߵ���Ҫ�ͳ���Ŀ�ꡣ��ͨ��Ŀ�����£��������߲���ֱ��ָ����ʻ���ҹ�ӦĿ�ꡣ

����1 ����ͨ��Ŀ���Ӱ��

����1.1 ����ͨ��Ŀ��Թ�ծʵ�ʼ�ֵ��Ӱ��

����Blanchard��(2010)��Ϊ����ͨ��Ŀ����ܻή���������¼��ķ����ʣ���Ϊ��̬ͨ��Խ�ߣ���������Խ�ߡ����֮�£�Benigno&Fornaro(2015)������������ۡ���һ���۽���˵�ͨ�ͺͻ����ľ�������������Ϊ�˱���һ���dz�����ƽ�⣬������Ҫһ�����ߵ�ͨ��Ŀ�ꡣ

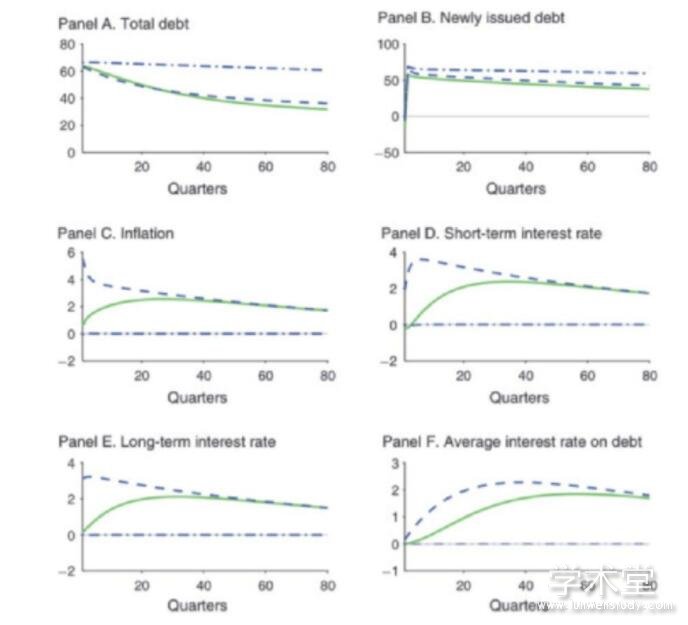

����2008�����Σ��������˰������Ͳ����̼���ʩ�ļ��٣�������ҵĹ���ծ��ˮƽһֱ�����������ݹ��ʻ��һ�����֯(IMF)�ı��棬���1��ʾ��G7���ҵľ�ծ���2006—2013���52%������86%�����в�ͬ���ҵĹ�ծ�����ղ�ͬ��ƽ��������4��7�ꡣ

������1 ��ծ��2013�굽�ڵĹ�ծ

������Դ��G7 advanced Economies.IMF fiscal monitor April2013,tables 2 and 6,statistical table 12a.Debt levels for 2013are IMF projections.

�����ݱ�����ʾ����ծ����������Ӣ��ԼΪ14.4�꣬��Ȼ�ձ�ծ���ƽ������Ϊ6.3�꣬�����ӽ�5.3�꣬��2013��Ӧ��ծ��ı���Ϊ49.2%��Զ����������18.6%��Ϊ��ʵ�ֽϸߵ�ƽ��ծ�����ޣ��ձ�����Գ���ծ�����ռ�ܴ����������Ӣ�����ԣ�������ָ�Ϊֱ�ۣ���Ϊծ���ƽ������ʱ���������������ζ��ծ���ڵı����ϵ͡�

��������ת��ͨ��Ŀ��仯��μ�������ծ������⡣Ȼ�������ծ����ߵı仯�Թ���������ֵ��65%�������涨����ʾ�����˰����Ӧ��ģ���2%��6%�����ͨ��Ŀ��ij����仯���Ƚ�ͨ��Ŀ��仯��ľ��÷�չ����������Ŀ��仯����ʱ�������߳����������ڻ��������У�Ŀ�����Ը�֪�����ʺͻ�������Ӱ�챻�趨Ϊ��20���ĸ�֪��ʵ��ͨ��Ŀ��һ�¡�

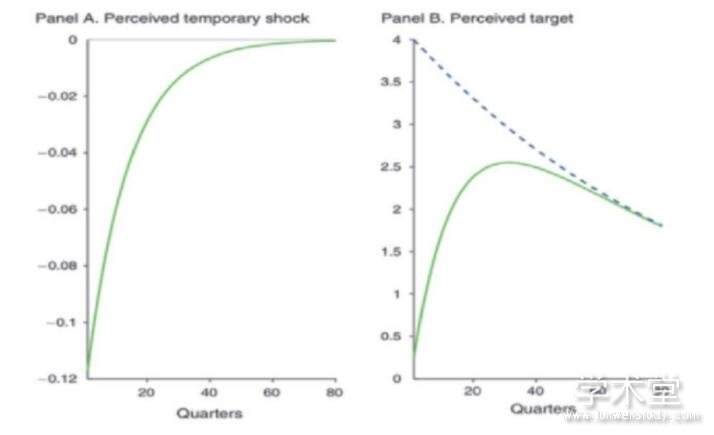

������ͼ1(a)��ʾ����˵����������4%֮��ʵ�ʺ�֪��ͨ��Ŀ���Ӱ�졣ͨ��Ŀ�����س�����ͼ�е�������ʾ�������ܳ�һ��ʱ�䣬ʵ��Ŀ���Ԥ��Ŀ��֮��IJ��콫��ʧ��ͼ1(b)��ʾ���ڽ���Σ��������ʱ�������ծ�������ӣ��������ٶȽ�����ʮ���Լ29%��ʵ��ծ������������ˡ������ԣ�������ͨ��Ŀ�����ծ����١�

��������һ�£���������ֻ��ʾ�˸����ȶ�ծ��Ķ���ծ�������������ʵ��������»��������½�����ծ����״���Ծ��������Ҫ�����ķ�Χ����Ϊ���ҳ��������滻Ϊծȯ������Ԥ�������Ҫ������ծȯ�����Ե�����ʧ������Ϣ������������£���ͨ��Ŀ���ʵ��ծ���Ӱ���Dz�ͬ�ġ�ͨ�����Ͷ�δ����ծ�������Ӱ�����ǰ��С����һ�Σ���ծ��������������ʵ�С���½������������������ӡ�Ȼ��������ʱ������ƣ����ڴ����˵�����ծȯ�ķ���������Ϊ���Ƕ�ͨ�͵�Ԥ��һֱ����ʵ��ͨ���ʣ���ˣ��ܵ���˵����Ϣ��Ҫ�IJ��콫����֡���������ںͳ������ʵ���Ӧ�����仯��

����1.2 ����ͨ��Ŀ��Բ���Ч���Ӱ��

����ͨ����ͨ������ͨ�����ձ�����(BOJ)ʧ�ܵĽ������������������2012���ѡ��������һ����Ϊ“��������ѧ”�ľ���ƽ̨�����С�“��������ѧ”���������ձ�����ή�ҵ�����“��ͷ”�������Ļ��ҿ������ߣ����IJ������ߣ��ṹ�ĸ�(Ito2013)��2013��2�£��ձ������Ƴ���2%����ͨ��Ŀ�꣬��û�в�ȡ�������Ŀ������ߣ�������15���ͨ���������ؼ��ķ����ǣ��ھ����������������������£����ߵ�ͨ��Ŀ��Ծ��û��ͨ�Ͳ����ش�Ӱ�졣���ǣ���Ҳ����������߲���ȫ���ţ���ЩӰ���������ܸ�С����ˣ��ݷ����ձ����н���ȡ��һ����ʩ�����磬ͨ������Ȥ�Ĺ�ͨ��ʽ�����������ߵ������Ա仯�����������������VAR�����Ľ���������ô�������������ʱ��ͨ�������Ϳ��Դ��������������ӡ�Ȼ�����ӱ����Ͽ��������������ձ�������Ҫ�ڹ�ȥ20���в���ͨ��ƫ�����һ�������ս���ر�����˽Ӫ���ſ���ֻ�����ʱ仯�л�������źŵĻ����У�����������Ȼ�ܵ���������Լ��

����ͼ1(a)������Ŀ����

����ע��������Ӧ�������ѡ������Ӧ��������ͬ�����ij���Ŀ��������������˳����Ϣ�¾��õķ�Ӧ����ʵ����˵���˸�֪Ŀ������еĶ�̬��

��ͼ1(b)������Ŀ����

������Դ��Krause&Stéphane 2016ע��������Ӧ�����������ֲ�ͬ������ѡ�������Գ־�Ŀ��������Ӧ�������������ȫ��Ϣ�¾��õĻع飬��ʵ��˵���˸�֪�еĶ�̬��������ߴ���������Ŀ�갸����

����1.3 ����ͨ��Ŀ���ͨ��Ԥ�ڵ�Ӱ��

�����������������ȷ��ͨ��Ŀ����ߣ�ͨ��Ԥ�������ȶ���Ascari��(2017)չʾ��ͨ�����͵����ֲ�ͬ���ƣ�0%,2%,4%��6%������ͨ��Ŀ������ӣ���ȷ�������������ӣ�����ζ����Խ���ȶ�����˵������һ�����������������ͨ��Ŀ�꣬���ȵĺô�Ҳ����١��۸�Խ���۸�Խ�ߣ�TR��OP֮��IJ���Խ����ˣ���ʹ��ͨ��Ԥ������֮��ʹ�������������м��̩��ԭ������Ҳ����Ԥ�ڻ������ߵķ�Ӧ���������Ԥ��ʵ�����ʻ��½�����ˣ����������ӵ���ʵ��ͨ�����ͣ�����������Ԥ��ͻȻ���ӡ�ͬʱ˵��Ԥ�ڲ�������Ϊͨ�͵���Ҫԭ���۸�����ʱ��Ԥ�ڲ�����ͨ��Ԥ��֮�������ø�Ϊ���ԡ����۸�dz�����ʱ�����н���������IJ����ȶ���Ԥ�ڲ�����Ԥ��ͨ������֮���Ӱ���������ȷԤ�����߷�Ӧ��ʵ�����ʺͲ�����Ϊ���漸��û���κ����ơ��о���ʾ��ͨ��Ŀ��Խ�ߣ�������˹���߾�Խƽ̹�����������ͨ��Ŀ��Խ�ͣ��ȶ���Խ��Ҫ��ͨ��Ŀ��Ե����ȶ���������������ش�Ӱ�죬������п���ͨ��Ԥ�ڡ�Ŀ��ͨ����Խ�ߣ�ê���������Ѷ�Խ�����ȵĺô�ԽС��

����ͬʱAscari��(2017)Ϊ�����������ٶȣ��ݹ���С�����㷨�Ĺ���ֵ�ɾ�������MSV�������ԣ��÷������伫����������������ſɱȾ�����������ֵȷʵ�������ٶȵ���Ҫ���ء��ر���(1)���ͨ��Ŀ�꣬ǿ�ҽ��������ʣ�(2)ͨ�����ͨ��Ŀ�꣬�������Ƚ����ʡ�

����2 ����

������Ȼͨ������Ŀ���ƾ��м���һ�����ƣ����ڻ��ҵ��ֵ�ʵʩ���ڵļල���棬��������һЩDZ�ڵķdz����ص����⡣���ڶ�ͨ�����͵Ŀ��Ʋ����ƣ�ִ�й��������ѡ���ܺ����ѣ���Ϊͨ�����ͶԻ������߹��ߵı仯�����˳��ںͿɱ���ͺ�������ͨ�������ܵ��������ߵ��������ص�Ӱ�졣��Ȼ��������Ȼ���ڲ����Ƭ���ԡ����磬���е���Ϣ���Ŷ��Dz�ȷ���ģ����ͨ��Ŀ��ֵ�IJ�ȷ���ԡ����ļ���������¶��������ʵ���š�

���������

����[1] Ascari,G.et al.2017.Transparency,expectations anchoring and inflation target. European Economic Review 91,pp.261-273.

����[2] Benigno,G. and Fornaro, L.2015.Stagnation Traps. Barcelona Graduate School of Economics Working Papers 832.

���ҽ���ѧ���ĵڶ�ƪ�����ڻ�����ͨ�ٶȵ���״���������̽��

����ժҪ����Ŀǰ�Ͼ��ľ��ñ����£�Ҫʵ�־��ÿɳ�����չ���о�������ͨ�ٶ���ʮ��������ġ�����ͨ������1985����2018���ҹ����ڻ�����ͨ�ٶȵı仯������������������̽�����е�Ӱ�����أ��Ӷ�Ϊ�ҹ��Ļ������ߺ;��÷�չ�ṩһЩ���顣

�����ؼ��ʣ�������ͨ�ٶ�; �仯����; Ӱ������;

����һ������

����(һ)�о�����������

�������ڻ�����ͨ�ٶȵĸ�����������ɷ�ѩ������ģ����ڡ����ҵĹ���������������������Ļ�����ͨ����ʽMV=PT�����ڻ�����ͨ�ٶȱ仯���о���������������ŷ��·��ѩ�ŵ侭��ѧ����Ϊ�������ڻ�����ͨ�ٶȱ仯�о���С����������һ������;Ȼ����������������Ϊ������ͨ�ٶȲ���һ���̶��ij��������ҹ��Ļ�����ͨ�ٶ��ܵ���ྭ�ñ�����Ӱ��Ҳ���ֳ��˲��ȶ��ı仯���ơ�

����(��)��������

����Ŀǰ���ڹ��ڻ�����ͨ�ٶȵ��о��кܶ࣬�。(2002)�Ӿ��õĻ��һ������еIJ���ծȨ���ƶ��Խ����������ҹ���1980����2000��GDP/M2Ϊָ��Ļ�����ͨ�ٶȼ���������;���h��(2011)��M0��M1��M2�о���1985����2010�������ͨ�ٶȵı仯���ƣ��Ӿ��û��һ������ʡ���ҵ�ṹ��������չ�����ĸ�����������ҹ�������ͨ�ٶ��½���ԭ��;�����(2017)�ӵ��ӻ��ҵĽǶ��о���1990����2014�������ͨ�ٶ���V0��V1��V2��������ı仯�ʡ�

���������ҹ�������ͨ�ٶȵ���״����

��������ͨ��ͳ�Ƹ������ݣ�ͨ���ӹ������M2���������1985����2018����������ͨ�ٶ�V2�����Ʊ仯���������ҴӾ��õĻ��һ������ʡ������ʡ����ӻ��ҵķ�չ�ĸ�����̽��ԭ���Լ����һЩ���顣

����(һ)�ҹ�������ͨ�ٶȵı仯����

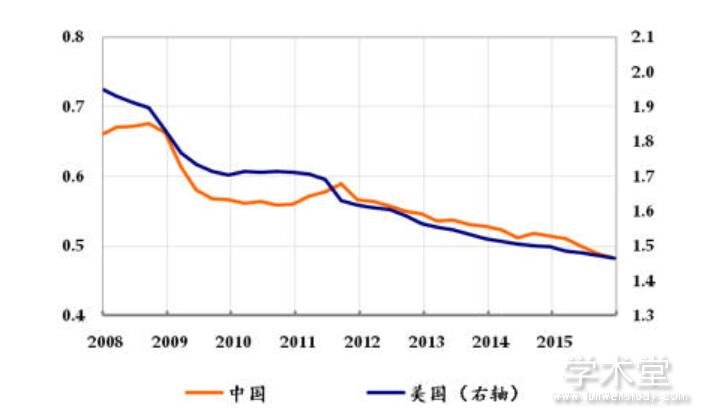

�����������֮���������ѡȡ��ʽ������ͬ�����ǹ������M2�Ŀھ���Ϊһ�£�������Ķ��ǻ���M2�о�������ͨ�ٶ�V2��ͨ�������������ݣ��ó�1985���GDPΪ9016��Ԫ��M2Ϊ4884��Ԫ��V2��1.85;2018���GDPΪ900309��Ԫ��M2Ϊ1826744��Ԫ��V2��0.49��1985��2018��V2�����½����½���Լ3.8����

����(��)1985��2018��V2�ı仯����

�����ҹ��Ĺ��������ͨ�ٶ�V2��1985����2018�������������������(1)������ͨ�ٶȲ���һ�����������ڲ��ϱ仯�ġ�(2)�ӳ���������������ͨ�ٶ�V2���ڲ����½��ģ���1985���1.85�½���2018���0.49���½���74%��(3)������ͨ�ٶȵ��½���������̬�ơ�1985����1996�꣬V2��1.85�½���0.94���½�����Ϊ49.2%;1997����2008�꣬V2�ı仯����������������0.87�½���0.67���½�����Ϊ23%������V2����ά����0.63����;2009����2018�꣬������ͨV2��0.57�½���0.49���½�����Ϊ14%��(4)2009����2008����ȣ�������ͨ�ٶ�V2��һ���ϴ���ȵ��½�����0.67�½���0.57��

�����ܵ���˵���ӳ����������ҹ�������ͨ�ٶ�V2���ڲ����½������ƣ������½������������������ơ�

��������������ͨ�ٶȱ仯��Ӱ�����ط���

����(һ)���õĻ��һ�

��������Ļ�����ͨ�ٶ��ܾ��õĻ��һ�Ӱ�죬���߳ʸ���ع�ϵ��GDP/M2��ӳ�˳����ڻ�����ͨ�ٶȣ������������������Ϣ��һ�ǻ�����ͨ�ٶȣ����Ǿ��û��һ��ij̶�(M2/GDP)�����û��һ������У���������ĵ��Խϴ������Ϊ������������Ӵ���GDP�����ӣ����ҹ�������1985��4884��Ԫ������2018���1826744��Ԫ��������373%,GDP��9016��Ԫ������900309��Ԫ�����ҹ�����M2���������Դ���GDP��������

����1985���������й����õĻ��һ��̶���54%������203%������ζ���������ھ�������������Ҫ�Ļ�����Խ��Խ�࣬��˻�����ͨ�ٶȳ��ڳ��½����ơ�

����(��)����

����������ͨ�ٶ�Ҳ���ܵ����ʵ�Ӱ�죬����˹�ڡ���ҵ����Ϣ�ͻ���ͨ�ۡ�һ���������˻�����ͨ�ٶ������ʺ����Ĺ۵㣬����Ϊ������ͨ�ٶ�V������r��������������Խ�ߣ�����������٣��������ͨ�ٶ�������ͨ����������1995����2015����������ݣ���Щ�������ҹ��������������½��ġ�1995���һ���ں����������ʷֱ���12.06%��15.12%,2015���һ���ں����������ʷֱ���5.1%��5.5%�����������ͨ�ٶ�Ҳ�ڲ����½���

����(��)������

����������ͨ�ٶȵı仯�ܴ����ʵ�Ӱ�죬���߳ʸ���ع�ϵ���ҹ���һ���ߴ����ʹ��ң�����ṹ��ԭ���Ĺ��Ҵ���Ϊ���Ѿ����Ծ�����Ϊ��ת�ơ��ҹ������ʾӸ߲��µ�ԭ�������ҹ������г�������;����ȱ��Ͷ��������û���γɿ�ѧ��Ͷ���������������ǰ�Ǯ����������;�ҹ���ᱣ����ϵ���������ƣ�������ҽ�ơ����ϡ������Ⱦ�֧���շ�����Ԥ���Դ�����Ϊ��

���������ҹ��Ľ�����������Լ�Ŀǰ�й��Ľ����ʲ��ṹ��һ��ʹ�þ����ȴ��������࣬��������������٣��������������ͣ��г�����ͨ�Ļ�����ת����������٣��Ӷ�ʹ�û�����ͨ�ٶ��½���

����(��)���ӻ��ҷ�չ

�������ӻ��ҷ�չӰ���Ż�����ͨ�ٶȣ���ʹ�û�����ͨ�ٶ�V2�½���20����90���������������̬����ӻ�����չ�����ӻ��ҵij�����չ���г�����ʱ��Ϳռ䣬��������Ϣ�ɱ��ͽ����ã��ı������ǵ�֧��ϰ�������ʽ�����ڵ��ӻ��ҵ������Ըߣ���Я��ǿ�����Ĵ��ڻ�ģ�����ҵIJ�Σ�����ʹ����εĻ����֮���ת��������ף��Դ�ͳ���ҽ������۴����˳����

�������ŵ��ӻ����������������ǿ�����Ի��ҹ�����������ͨ�ٶȡ����ҳ����������Ӱ�졣һ���棬���ӻ��һ��M0����������ã�ʹ��M0���������٣�����M0��M1��M2ת����ʹ�ýϵ������Ե�M1��M2�������ӣ����ʹ��V2���ڲ����½�����һ���棬���ǻ���������ת���Ļ��������������Ľ�������Ԥ��������Ͷ����������������M1�ij���������M1ת��Ϊ��������Խϸߵ�M2����M1��M2ת����ͨ����������������ã����ӻ��Ҽ�����M2���������Ӷ������Ͻ�����V2��

�����ġ����߽���

����ͨ���Ӿ��õĻ��һ������ʡ������ʡ����ӻ��ҷ�չ�ĸ�����������ҹ����������ͨ�ٶ�V2��1985����2018���½���ԭ���ָ���һЩ���顣(1)���ƽ����г������ƽ�����ϵ����������г����ߣ�ʹ�г����������ȶ���(2)����������ѣ���������������ѣ��Լ����ƽ�����ϵ�����;���Ĵ����ʣ��Ӷ�����ҵ���ͨ�ٶȡ�(3)�������н��ڴ��¡�����Ϳ����ʺ��ҹ��Ľ��ڹ��ߣ����Դ����ؽ�ʡ�����еķ��ã������������֧��Ч�ʡ�

���������

����[1]����˹����ҵ����Ϣ�ͻ���ͨ��[M]������:����ӡ��ݣ�1983.

����[2]�。���ҹ�������ͨ�ٶȱ仯��ԭ��̽��[J]���ƾ��о���2002(3):39-43.

����[3]�������й�������ͨ�ٶȼ��仯����:һ���µķ����ӽ�[J]����ó���ã�2010(10):37-44.

����[4]��Կ�����ҹ�������ͨ�ٶȵı仯���Ƽ�ԭ�����[J]������������ʵ����2011(5):68-72.

����[5] ���������ҹ�������ͨ�ٶȵ�Ӱ�����ؼ���仯̬���о�[D]������:������ó�״�ѧ��2016.

����[6]����������ӻ��ҶԻ�����ͨ�ٶȵ�Ӱ���о�[J]���й����ʲƾ���2017(1):75-78.

| ���ҽ���ѧ����(�Ƽ�����8ƪ�� | |

| ��һƪ��ͨ������Ŀ�������Ч��Ĺ�ϵ̽�� | �ڶ�ƪ�����ڻ�����ͨ�ٶȵ���״���������̽�� |

| ����ƪ������ʡ�ṹ�Ի������߹���ʵʩ̽�� | ����ƪ�������Լ����ҹ������Է��ز��۸��Ӱ�� |

| ����ƪ����ͬ�������߶Խ��ڵij�������Ż����� | ����ƪ�����ֻ�������Ĺ����������������� |

| ����ƪ�����������ٵIJ�������뻺��Բ� | �ڰ�ƪ�����ڻ������߲������ٵ��������ʩ |

���Դδ�Σ���ݻ�Ϊȫ�����Σ����ѧ���ǶԿ��ɻ������ߵ��о�Ҳ�Ӳ�ͬ�Ƕ�չ��[1-15],��Щ�о�����Ҫ˼���������1����������Ϊ����Ա��ձ���������ŷ��������Ҫ�����壬������������߲��������ߵ���Ч�Լ���Ӱ�����أ���2���о�Σ�����й�������...

����Ӧ�����㡰������䡢�����ˡ����ɲ��ԣ��Ƚ��ƽ�����һ����ƶȸĸ��������ϣ����й�ע�������Ʊ仯���ʱ�������Ӱ�죬���ź��ʱ��˻����ŵ�˳��ͽ��࣬���ƽ��ڿ����еķ��ա�...

������˵, �ҹ���ͨ������ˮƽҲ���Գ���, ��90�����Ϊ���ԡ�Ϊ���ܹ�ȷ�����õĽ�����չ�Լ������ȶ�, �����������п�ʼ��ȡ���ֲ�������Ч��Ӧ��ͨ�����͡�...

һ�������ⲿ�����ڱ���Σ�������罵��.Ϊ�����ҹ������ȶ�,�ҹ�����Ѹ�ٿ���������������,������������ΪĿ�������.���ģ��Ͷ��ʹ���г��������Թ�ʣ,�Ƹ���ͨ��.���ⲿ��������,Ϊ�߳�����Σ����̶,���վ���,�������������Ϊ��,����ȡ������...