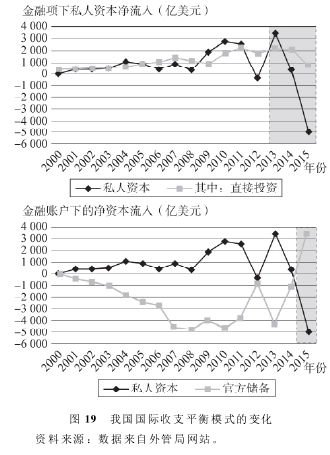

2015年,我国资本和金融项目下私人资本流动出现巨额逆差。其中,直接投资净流入依然处于顺差状况,但是由于我国企业对外直接投资的迅速增长,直接投资的净流入规模已经明显下降(见图19)。随着我国金融开放程度的提高,非FDI私人资本跨境流动的制度性或政策性障碍不断减少。国内和国外在金融市场发展程度以及宏观经济与金融形势上的差异,对跨境资本流动的影响日益显性化,并且不断增强。在此背景下,我国在证券投资和其他投资方面的逆差大幅上升。经常项目顺差和FDI顺差无法弥补非FDI私人资本流动逆差,我国国际收支的私人部门总体处于逆差状况。在这种情况下,只能依靠官方储备资产的净流入来弥补私人部门的国际收支逆差,由此导致我国官方储备资产不断下降(见图19)。

展望未来,随着“一带一路”战略的全面实施,我国企业加快走出去的步伐,由此会导致我国直接投资净流入规模进一步下降,甚至可能转变为净流出状况。一旦经常项目顺差不能弥补私人部门直接投资逆差,甚至经常项目本身也转变为逆差,那么,我国的国际收支平衡只能依靠非FDI私人资本流动和官方外汇储备。人民币加入SDR引领的金融大开放,使得证券资金跨境流动性显着提高。但是在国内金融市场缺乏深度和广度的情况下,我国无法吸引和吸纳证券资金的大规模流入。相反,外部高度发达和成熟的金融市场会吸引我国证券资金的大规模流出,由此导致我国的证券资金净流出规模进一步扩大。在非FDI私人资本流动处于逆差状况时,整个私人部门的国际收支逆差只能依靠官方储备资产的顺差来平衡。基于官方储备资产的积累动因,这在短期内是合理的,也是必需的。但是国际收支的这种平衡模式显然是不可持续的。因为官方储备资产总有耗尽的一天。一旦官方储备耗尽,随之而来的就可能是国际收支危机和货币危机,乃至演变成整体性金融危机和经济危机。这是当前及未来一段时间内,特别是在人民币正式成为SDR篮子货币后,必须极其关注的系统性金融风险来源。

在长期,经常项目逆差和私人FDI逆差必须依靠私人证券资金的净流入来弥补。这是一种可持续的国际收支平衡模式。但由此产生两个问题。首先是如何吸引私人证券资金的大规模流入?人民币加入SDR将会引领的金融大开放,为证券资金跨境流动性的提高创造了制度性条件。在此基础上需要不断提高国内金融市场深度、广度、效率和流动性,以此增强对证券资金流入的吸引力和吸纳能力。其次是如何管理具有极大波动性和易变性的私人证券资金流动?依靠非FDI私人资本流动特别是证券投资来平衡其他私人部门的国际收支逆差,则要面对非FDI私人资本流动的波动性和易变性。这使得我国的货币稳定性、金融稳定性乃至整体经济稳定性全面暴露于国际金融冲击之下。当然,国内金融市场的发展和完善可以在一定程度上吸收和化解国际金融冲击。但是基于其固有的内在缺陷,金融市场并不能完全吸纳国际金融冲击,甚至还会对此做出“超调式的”反应。这与前面所分析的我国宏观经济及金融的内生脆弱性和波动性结合在一起,加剧了我国宏观经济和金融的短期波动风险。因此,国际收支平衡应该成为我国宏观经济政策框架中的显性目标,成为宏观经济政策主动调控和管理的对象。那么,如何对国际收支平衡实施管理呢?随着我国经济从投入到产出两个角度对外依赖性下降,跨境资本流动日益成为外部冲击向我国传导的主要载体。目前,央行资产负债表是我国金融体系暴露于跨境资本流动的主要渠道。这可以在一定程度上缓冲跨境资本流动对私人金融部门的影响。但是,人民币加入SDR及其引领的金融大开放,将会使得私人金融部门直接暴露于跨境资本流动。基于此,国际收支平衡的管理重点应该是私人资本跨境流动,特别是证券投资的跨境流动。在管理模式上必须是市场化的。因为非市场化的管理模式与发展国内金融市场的目标不符。而且,非市场化的管理模式或许能够有效地限制国内资金流出和国外资金流入,但是不能有效地吸引国外证券资金大规模流入。

四、我国宏观经济政策框架的重构思路

我国现有的宏观经济政策框架已经无法适应经济新常态的特征以及大调整、大变革和大开放战略的要求。也正因为如此,过去一段时间所出现的宏观经济政策微刺激效果下降和强政策刺激带来严重后遗症的困境,并不是政策松紧缩程度、具体工具选择和传导机制方面的问题,而是我国宏观经济政策框架的整体性问题。为此需要思考如何调整我国的宏观经济政策框架。在探讨我国宏观经济政策框架的重构战略时,不仅要考虑当前的政策困境,还要兼顾新常态中出现的新变化、新风险及其带来的新要求。

(一)重构政策框架的战略定位、总体原则与突破口

当前及未来一段时间内,对我国宏观经济政策框架所进行的调整,目的不只是应对短期的宏观经济和金融问题,而是要指向长期内更加均衡、更加市场化、更加开放的经济体系中可能出现的宏观经济波动与风险。因此,我国宏观经济政策框架重构的战略定位应该包括短期、中期和长期三个层次。第一个层次是针对短期内已经显露的宏观经济和金融风险,提升和强化维持宏观经济和金融稳定的能力。第二个层次是针对中期的问题,特别是在较长时期持续存在的结构调整、去库存、去产能以及去杠杆等问题,提升应对这些问题相互叠加后可能带来的负面冲击,应对大调整、大变革和大开放战略可能带来的“创造性破坏效应”.第三个层次是针对长期将会出现的均衡、开放和市场化的经济体系,构建高效的、可持续的和动态一致的宏观经济调控模式和政策框架。

宏观经济政策框架内部的调整则涉及:(1)增长、就业、宏观经济与金融稳定和国际收支平衡等目标及其相互关系的重新定位;(2)各种政策工具及其匹配和组合原则的重新考量;(3)政策传导机制的重构。调整需要遵循如下总体原则:一是政策目标定位。宏观经济和金融稳定性问题凸显,物价稳定、金融稳定和国际收支平衡应该成为宏观经济政策的显性目标。二是财政政策和货币政策的相对分工与定位。财政政策应该减少对市场主导型结构调整路径的直接介入,更多地针对结构调整期必然出现的短期阵痛,为社会福利提供托底;宏观经济经济和金融稳定性的实现应该更多地依靠货币政策。三是政策操作方式和传导机制。宏观经济政策应该遵循市场化、可预期的操作模式,避免自身成为宏观经济和金融波动的来源;宏观经济政策应该围绕市场机制的作用方向去传导其意图和影响。