宏观经济学论文

随着农业供给侧改革工作的不断推进,我国的农业发展速度也在不断提高,同时国家通过各种惠农财政政策的引导来保证农业供给侧改革的顺利进行。...

宏观经济政策主要追求的目标包括充分就业、经济增长、物价稳定和国际收支平衡。其中物价水平(CPI)被认为是与居民生活水平最直接相关的指标。随着以金融、房地产为代表的虚拟经济的发展,房地产与证券市场已经逐渐走入了大众的生活之中。虽然通货膨胀问...

金融危机爆发时蔓延到世界各个国家,直到后国际金融危机时期才有所转变,各国纷纷开始复苏,势头良好,我国在此期间也取得了显著成果。面对这一形势我国反映较为迅速,根据我国社会经济实际发展状况开始进行宏观调控,使我国社会经济发展逐渐走上正常轨道。...

4宏观经济分析文献的指标运用研究基于同样的原因,本章将沿用上一章的办法,对377篇质量较高的宏观经济分析文献进行典型调查,借以认识同类事物的发展变化规律。通常实证分析的文献都有这样一个路径,即进行理论分析、建立理论模型、选择统计指标替代理...

结论随着我国经济的发展,人们生活质量逐渐提高,人口寿命越来越长。2000年,我国正式步入老龄化社会。人口老龄化速度越来越快的同时,我国人口老龄化呈现出老年人口规模庞大,与经济发展不同步,地区分布不均衡等特征。同时人口老龄化影响了劳动力供给,...

一、引言CPI和PPI分别代表消费者价格指数和生产者价格指数,它们是衡量价格变化的重要指标。研究其相互关系对于从总体上研究生产要素价格和商品价格的相互影响与传导机制有重大的理论价值与现实意义。当PPI引导着CPI的变动,则意味着生产价格和成本价格对消...

菲利普斯曲线为研究失业和通货膨胀问题提供了直观实用的工具。它表明充分就业和物价稳定两者不可兼得。由于我国失业问题的严峻,研究菲利普斯曲线来解决有些问题是必要的。...

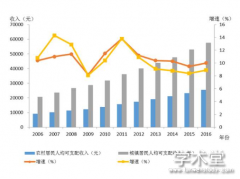

一、引言及文献综述自我国进行房地产事业改革之后,国内的房地长行业一路高歌猛进,取得了突破性的增长,并且还带动了相关产业链的飞速发展,大大促进了国民经济的提升,也提高了人民的生活水平。随着房地产行业不断发展,购买房产已经不仅仅是人们基本生活...

1绪论1.1研究背景与意义从新中国成立以来,我国的人口结构经历了两次变化。第一次是新中国成立至20世纪70年代,由高婴儿出生率、高死亡率和低人口自然增长率的人口结构向高婴儿出生率、低死亡率和高人口自然增长率的人口结构转变;第二次是在20世纪70年...

研究分配问题是提高国民收入水平必不可少的一部分。在马克思主义经济学中, 收入分配理论是以历史唯物主义世界观为基础的。...