工业生产者出厂价格指数(PPI)描述了工业企业产品的出厂价格变动,反映了工业企业的运行效益状况,是度量潜在通货膨胀的重要指标。与反映下游消费环节产品价格变动的居民消费价格指数(CPI)不同,PPI 是在上游生产环节反映产品的价格变动。2012 年前三季度,我国 PPI 不断走低,客观地反映了经济增速持续放缓的状况。随着我国经济在二、三季度探底之后逐步企稳,PPI 在 10 月份后跌幅也逐步收窄。当前,我国经济稳中有进,而世界其他主要经济体的不确定因素依然较多。在这样的形势下,正确判断价格走势、分析研究 PPI 的影响因素非常重要。本文在分析历年 PPI 走势的基础上,以 2002 年以来的月度数据建立数量模型,定量揭示了 PPI 影响因素的作用机理,对我国 PPI未来走势作出判断,并提出需要关注的问题。

一、1986 年以来我国 PPI 变动情况分析

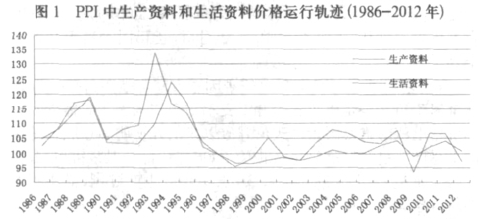

1986 年以来,全球范围内的重大事件及重大历史变革,如1997 年亚洲金融危机、2001 年底中国加入世贸组织和 2008 年国际金融危机三项重大事件对 PPI 影响深远。数据显示:除1997-1999 年、2002-2003 年、2009 年和 2012 年七个年份下降外,其余年份 PPI 均呈上涨之势。1998 年之前,PPI 大起大落,波动幅度非常明显,此后波动幅度明显减弱。笔者据此并结合价格波动周期,将 1986 年以来我国 PPI 运行划分为四个阶段:

第一阶段(1986-1997 年):需求拉动。期间,PPI 大致经过两轮波动周期,1986-1990 年主要表现为消费需求拉动;1991-1997年主要表现为投资需求拉动。1986 年以来,随着改革开放的逐步深入,价格管制逐渐放开,PPI 呈逐年上涨态势,且涨幅非常明显。长期压抑的消费需求得到释放,商品供不应求推动价格显着上涨。1987-1989 年,PPI 中的生活资料价格分别上涨 8.1%、17.2%和 18.2%,引发严重的通货膨胀。1991 年后,固定资产投资增速明显加快,掀起新一轮经济建设热潮,投资过热等因素致使通货膨胀再现。1994 年PPI上涨 24%,其中,生产资料价格上涨 33.7%,两者均为 1986年 PPI 编制以来的年最大涨幅。

第二阶段(1998-2002 年):需求拉动减弱,轻度收缩型价格波动。1997 年亚洲金融危机爆发,外需紧缩压力加大。同时,经过改革开放 20 多年的飞速发展,我国经济供给能力大幅提高,消费市场由卖方市场逐渐转变为买方市场,国内部分行业产能过剩,市场竞争日益激烈。亚洲金融危机后,我国 PPI 一直在低位徘徊,总体呈下降之势。

第三阶段(2003-2009 年):国际传导成本推动。我国加入世贸组织后,国内价格受生产要素、上游原材料的成本约束愈发明显,国际大宗商品价格走势对国内 PPI影响日益显着。从国内重要产品定价机制看:原油出厂价格由国家发展改革委参考上月国际市场原油期货平均价,由中石油、中石化总公司每月调整下属企业结算价格;2001 年 11 月份起成品油定价以纽约、鹿特丹、新加坡三地市场一篮子价格的加权平均值为定价基础,国内油价与国际油价基本接轨;随着期货市场的成熟,我国铜、铝等有色金属价格也已与国际市场接轨,中国因素成为影响世界有色金属价格变化的重要因素。从价格来看:2003 年之后,随着国际大宗商品价格牛市的到来,我国 PPI 进入新一轮上涨阶段,2008 年 PPI 增长 6.9%,是 1996 年以来的最高涨幅。受世界金融危机影响,2009 年 PPI 下降 5.4%,为指数编制以来的历史最低点。

第四阶段(2010 年至今):国际传导成本推动依旧,货币因素突出,需求拉动减弱。2008 年国际金融危机爆发后,我国政府启动“四万亿”投资计划对抗冲击,对 PPI 走势影响深远。受国际大宗商品价格恢复性上涨及货币投放量等影响,2010-2011 年 PPI 继续上涨。2012 年受全球经济低迷、需求不振影响,钢材、煤炭和有色金属等多数重要生产资料价格走弱,PPI 下降 1.7%。

由此可见,影响我国 PPI 的主要因素可以归纳为四个方面:

一是国际市场价格波动引起的国内原材料成本变动,二是国内劳动力、土地等生产要素价格上涨推动产品成本增加,三是由货币投放引发的流动性过剩会为物价上涨提供动力,四是投资和消费需求扩张也影响 PPI 上涨。此外,科技进步及国家政策等因素也会对 PPI 产生影响。

二、2002- 2012 年我国 PPI 影响因素的因子分析

(一)模型选择

为量化剖析影响我国 PPI 变动的因素,本文使用因子分析方法进行研究。因子分析方法是从研究指标相关矩阵内部的依赖关系出发,把一些信息重叠、具有错综复杂关系的变量归结为少数几个不相关的综合因子的一种多元统计分析方法。假如对某一问题的研究涉及p个指标,且这p个指标之间存在较强的相关性,则基本的因子模型可以表示为:

其中:

F1,F2,…, Fm为公共因子,ε1,ε2,…,εp 表示特殊因子,其中包含了随机误差,εi只与第 i 个变量Zi有关,lij称为第i 个变量Zi在第 j 个因子Fj上的载荷(因子载荷),由其构成的矩阵 L 称为因子载荷矩阵。

(二)数据选择

本文经过反复筛选,选取 CRB、国际原油价格、美国 PPI、工业生产者购进价格指数、固定资产投资价格指数、制造业从业人员平均工资、商品房销售价格指数、金融机构人民币各项贷款、货币(M1)、货币和准货币(M2)、城镇居民人均可支配收入、工业增加值、国内生产总值(GDP)等 13 个指标作为影响 PPI 的代表变量进行模型分析。为避免原始数据的非平稳对分析结果的扭曲,以及考虑到数据的可得性,本文对所有变量都使用月度同比指数的形式,样本区间是 2002 年 1 月至 2012 年 12 月。

(三)相关分析与滞后项处理

各项指标与 PPI 的相关系数均大于 0.3,适合进行因子分析。为了使指标与 PPI 的相关程度更明显,对部分指标进行适当的滞后项处理,见表 1(指标括号内为滞后阶数)。金融机构人民币各项贷款、M1、M2 等货币指标对 PPI 具有中长期的滞后影响,领先 PPI 时间大约为 8-12 个月;CRB 指数、国际原油价格和国内 PPI 相关性非常明显,领先 PPI 时间为 1-2 个月;GDP、工业增加值等宏观指标领先 PPI 时间为 4-6 个月,表明经济增长启动一般要早于 PPI 上涨,经济发展将为 PPI 上涨提供内在动力。工资、收入、固定资产投资价格指数等指标与 PPI 几乎不存在时滞,表明要素成本的上涨和PPI 上涨具有较强的同步性。

(四)因子载荷矩阵

经过反复测算,得到旋转后的因子载荷矩阵如表 2。因子方差分析结果表明,四个公共因子的累计方差贡献率已达到 98.9%,且 4 个因子离差平方和均大于 0.83,有效性大于 0.91,因子分析结果理想。

通过因子载荷矩阵可以看出:因子 1 在 CRB、国际原油价格、美国 PPI、工业生产者购进价格指数有较大载荷,可将该因子称为国际传导成本因子(工业生产者购进价格指数受国际大宗商品价格影响非常显着);因子 2 在固定资产投资价格指数、制造业从业人员平均工资、商品房销售价格指数有较大载荷,可将该因子称为国内要素成本因子;因子 3 在金融机构人民币各项贷款、M1、M2 有较大载荷,可将该因子称为货币因子;因子 4 在城镇居民人均可支配收入、工业增加值、GDP 有较大载荷,可将该因子称为需求因子(城镇居民人均可支配收入在因子 2 也有较大载荷,表明收入指标也明显影响企业的用工成本)。

因子分析表明,我国 PPI 的影响因素可归结为成本因子、货币因子和需求因子,成本因子又可划分为国际传导成本因子(受国际市场传导影响较大的原材料成本)和国内要素成本因子(国内人工和土地成本等)。

(五)因子分析结果

1.国际传导成本因子

2002 年以来国际传导成本因子方差贡献率达到 89.8%,高于其他因子,说明国际传导成本因素是影响 PPI 变动的最重要因素。国际大宗商品价格(CRB、国际原油价格)传导引发的国内原材料价格(工业生产者购进价格)变动成为影响 PPI 波动的主要动力和途径。

如图 2,2004 年下半年 PPI 小幅走高时国际传导成本因素影响尚小,2008 年 PPI 走高时国际传导成本因子明显走到 PPI上方,2009 年 PPI 走低时国际传导成本因子明显走到 PPI 下方,拉高和拉低作用显着,表明 2007 年以来国际成本压力在生产领域价格上的释放效应越来越强。从图形上看,2007 年以来国际传导成本因子与 PPI 轨迹基本同步,表明国际传导成本因子对 PPI 的传导明显加快。

2.国内要素成本因子。土地、人工等国内要素成本对 PPI 具有一定影响,但在四个因子中影响程度最小,方差贡献率为 13.9%。如图 2,国内要素成本因子和国际传导成本因子走势基本一致,但波动幅度较弱,表明 PPI 受国内要素成本影响要明显弱于国际传导成本影响。

3.货币因子。2002 年以来货币因子方差贡献率达到 28.1%,货币因素对 PPI 的影响不容忽视。货币因子对于 PPI 的影响有增强趋势,表明随着我国货币流动性大量积聚,货币因素对价格的影响逐渐显性化,尤其在 2010 年 2 月后,货币因子高于其他三个因子,对 PPI 的影响尤为明显。

4.需求因子。2002 年以来需求因子方差贡献率为 29.1%(比货币因子稍大),是影响我国 PPI 变动的第二大因子。需求是拉动价格上涨的重要因素,改革开放以来的几次明显通胀都是由需求激增而引发。需要注意的是,2008 年国际金融危机以来,需求因子走平,对 PPI 的影响较弱,表明企业生产过剩、需求相对不足现象突出。

三、我国 PPI 未来走势和需关注的问题

(一)我国 PPI 未来走势判断

根据上述分析,我国 PPI 的影响因素主要可以归结为成本、货币和需求因素。2002 年以来,PPI 的波动动力已从需求拉动为主演变为成本、货币共同拉动为主,成本中以受国际市场传导引起的原材料成本波动为主。2008 年国际金融危机后,部分行业产能过剩使得需求影响进一步弱化,需求因素对于 PPI 的拉动作用进一步减弱。

从未来 PPI 走势看,成本上升的刚性影响虽然继续存在,但受货币政策稳健性和需求平稳增长的约束,加之全球经济放缓及我国经济增速将转入中速增长,综合判断,发生价格全面大幅度上涨的可能性较小,未来我国 PPI 波动幅度较 2008 年国际金融危机之前会有所减缓。

(二)需要关注的问题

适度的价格上涨会激发生产者的积极性,而通缩和严重的通货膨胀又会对经济引发损害。后金融危机时代,需谨防结构性价格过快上涨或持续低位运行现象。

1.谨防国际大宗商品价格传导引发的结构性价格过快上涨。从中长期看,发达国家对于大宗商品的需求仍将在高位徘徊,而发展中国家的需求进入高速增长时期,这将造成国际大宗商品需求偏紧,形成对大宗商品价格的上行压力。另外,美元中长期贬值趋势也将造成以美元计价的大宗商品价格攀升。最近美国、日本等国家的货币宽松政策,加大了世界范围内的流动性过剩风险。因此,通过建立健全战略资源体系、增强重要产品定价话语权等来有效应对外来风险,谨防国际大宗商品价格传导引发的结构性价格过快上涨是需要关注的一个问题。

2.谨防产能过剩、需求减弱引起的价格持续低位运行。国际金融危机后全球经济进入一个相对缓慢的调整期。从国内来看,国际金融危机后大规模的投资在一定程度上造成了部分行业的产能过剩。需求相对减弱使得 PPI 运行存在一定的通缩风险。以钢铁行业为例,2012年钢铁行业产能过剩压力突出,钢材价格大幅下行,全年钢材出厂价格下降 10.6%,部分产品价格甚至一度跌到十年前的水平。因此,在推进城镇化进程中加快淘汰落后产能、严格控制新增产能规模、进一步释放城市和农村需求,从而防止价格持续低位运行引起的企业效益下滑是需要关注的另一个问题。