一、现阶段PPI与CPI呈现持续分化走势

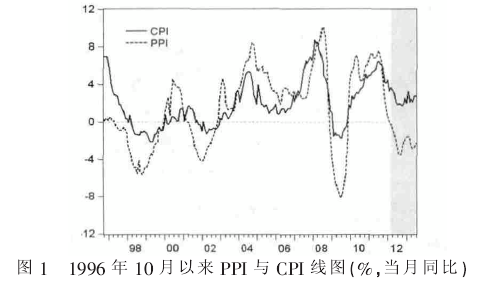

7月份,我国CPI上涨2.7%,PPI下降2.27%,CPI与PPI继续“背离”。自2012年3月以来,我国PPI连续17个月同比下降,而此期间CPI却一直温和上涨,我国经济运行中首次出现了CPI、PPI持续分化的走势。

如图1所示,自有相关统计数据以来,我国经济运行中先后有四个时期出现PPI持续通缩:第一次是1997年6月-1999年12月,PPI持续通缩31个月;第二次是2001年4月-2002年11月,PPI持续通缩20个月;第三次是2008年12月-2009年11月,PPI连续12个月同比降低;第四次是2012年3月至今,PPI已连续17个月同比下降。值得注意的是,在前三次PPI持续通缩过程中,我国CPI都跟随PPI出现过一段时间通缩,且两者总体上表现出“协同变化”趋势。但在最近一次PPI通缩中,我国CPI却并未跟随PPI走低,相反,它呈现持续温和上涨态势,它们首次出现了明显分化走势。我国经济运行中CPI与PPI是否应该“协同变化”?什么原因导致当前我国CPI与PPI走势分化?

二、PPI与CPI走势持续分化的原因分析

(一)两者“协同变化”的关系存在不确定性

生产价格指商品最初形成后生产者的出售价格,按生产环节分为工业品第一次出售时的出厂价格和作为中间投入品的原料、燃料、动力购进价格。PPI指一般工业品的出厂价格指数,代表工业品国内提供商进入最终消费市场前的批发供给价或贸易环节对工业品国内提供商的批发需求价。PPI按用途可以分为生产资料价格指数(采掘、原料和加工)和生活资料价格指数(食品、衣着、一般日用品和耐用品),其中,生产资料在PPI中权重超过70%,因此PPI很大程度上反映工业企业的生产成本。我国计算PPI的“商品篮子”覆盖39个行业、涉及186个类别、含4000多种产品;CPI指商品进入消费领域的价格或消费者的购买价格,反映居民购买并用于消费的代表性商品和服务的价格指标,它以商品和服务的消费量为权数。目前,我国CPI的统计范围包括8个大类、263个基本类、约700个规格商品和服务。

相关部门对CPI中各类商品权重每年进行微调,五年进行大调整。比较PPI与CPI,它们在构成上存在以下异同点:进入国内最终消费市场的国内工业品是两指数的共同点,差异在于生产价格是批发价,消费价格是零售价;消费价格中包含许多服务项目,而生产价格中服务项目少;农副产品中生产价格只涉及工业加工环节部分,而消费价格涉及直接进入消费环节部分;PPI中生产和生活资料的权重分别超过70%和低于30%,而CPI中商品和服务所占的比例分别近70%和30%,两者的交叉部分为PPI中不到30%的生活资料和CPI中近70%的商品。

可见,PPI与CPI“协同变化”关系是否成立取决于特定时期“交叉部分”变动对相应指数变化的影响程度。很明显,当“交叉部分”变动对两指数变化的影响程度均较大时,两者间必然呈现“协同变化”特征。而除此之外,对于其他情形,两者间的“协同变化”关系则难以保证。国内大量实证研究显示它们之间的关系存在不确定性。有观点认为PPI波动将引致CPI变化。如刘敏等(2005)认为两者间线性关系显着且滞后一期PPI可预测CPI。有观点认为CPI决定PPI,如张延群(2007)提出,虽短期内CPI受PPI影响,但长期来看则是CPI决定PPI。有观点认为PPI与CPI间独立或无规则变动,如贺力平等(2008)认为,二者组成既相似又有差异导致不同时期两者波动此消彼长。陈建奇(2008)认为它们的波动成因不同,两者波动相对独立。

(二)“卖方”市场结构决定当前我国CPI呈温和上涨趋势

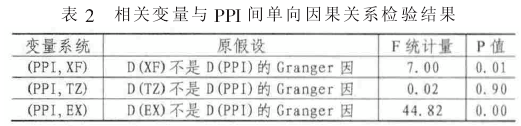

由于CPI是商品进入消费领域后的价格,故下游需求(包括国内消费和出口需求)理论上应该是我国终端消费品价格的决定因素。2005年12月-2013年6月统计数据的分析结果显示:从预测角度看,国内消费和外贸出口变化均有助于显着改进我国CPI波动的预测,它们均是我国CPI变化的Granger因(分析结果见表1)。但进一步分析发现:虽然我国CPI、消费和外贸出口的累计增幅均为I(1)过程,但它们之间的协整关系并不显着,这说明仅仅从需求变化角度来解释我国CPI波动并不充分。运用计量模型进一步分析可知:产出缺口、货币供应量、通胀惯性和生产成本是我国CPI变化的主要决定因素。

具体而言,商品市场的产出缺口、金融领域的货币供应量增速、实体经济前期的通胀水平和厂商的平均生产成本均显着影响当期的通胀水平,且我国的通胀水平主要取决于实体经济总需求的变化情况。上半年,我国GDP增长7.6%,同比放缓0.2个百分点。1-7月份,我国CPI累积上涨2.4%,在前7个月中仅有2个月CPI环比下降(3、5月份,CPI分别环比下降0.9%和0.6%),CPI总体呈现上升趋势。严格来说,当前宏观经济的运行情况与上述分析结论不一致。为什么在需求放缓背景下,我国CPI水平持续上扬?这与我国消费品的市场结构有关。从八大类商品对我国CPI的拉动作用看,食品和居住类商品价格波动是我国CPI变化的主要原因。从最近一轮通胀周期(2009M7至今)的统计数据看:食品和居住类商品价格波动对我国CPI变化的平均贡献率分别为57.6%和21.6%,总和贡献率达79.2%。7月份,我国CPI同比上涨2.7%,其中,食品、居住类商品价格分别上涨5.0%和2.8%,分别拉动CPI上涨1.54个和0.55个百分点,对CPI上涨的贡献率达78.1%。

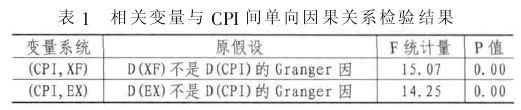

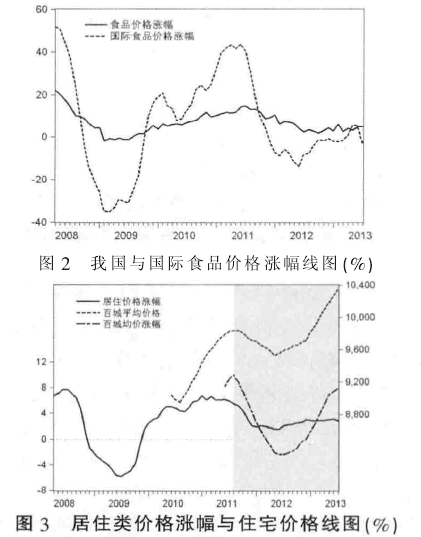

2002年5月以来的统计数据显示:我国CPI与食品、居住类商品价格指数涨幅间的相关系数分别为0.97、0.75,CPI涨幅与食品、居住类商品价格指数增幅呈现较为一致的变化趋势。进一步,食品和居住类商品价格如何确定?分析发现:如图2所示,我国食品类商品价格与国际食品价格变化趋势基本一致。在2008年4月-2013年7月期间,我国食品类商品价格增幅、联合国粮农组织食品价格指数涨幅间的相关系数为0.85;与此同时,居住类商品价格波动与我国房地产市场价格变化趋势相似。在2011年6月-2013年7月期间,我国居住类商品价格与百城住宅价格指数涨幅的相关系数为0.79,说明房地产市场价格变化一定程度上决定了我国居住类商品价格走势。如图3所示,自最近一轮房地产市场宏观调控以来,我国房地产市场价格呈现以下变化态势:

在2011年8月-2012年5月期间,我国住宅商品房价格有所回落。百城住宅平均价格由最初的9827元/平方米下降至9523元/平方米,百城住宅价格指数涨幅由9.97%放缓至-2.22%。与此同时,我国居住类商品价格涨幅放缓,由5.5%回落至1.6%;在2012年6月-2013年7月期间,受调控政策见底和刚性需求持续释放等因素影响,我国住宅商品房价格持续回升。全国百城住宅平均价格由最初的9715元/平方米上涨至10347元/平方米,百城住宅价格指数涨幅由-2.41%稳步提高至7.94%。与之相对应,我国居住类商品价格同比涨幅由1.6%上升至2.8%。

现阶段,受有效供给不足、市场机制不健全等因素影响,我国农产品市场和房地产市场表现出供给缺乏弹性、需求存在刚性的“卖方市场”特征。很明显,当有效供给不足时,食品类和居住类商品价格就会上涨,进而带动我国CPI上升。在需求放缓的背景下,虽然国内消费、外贸出口增幅同比放缓,但现阶段我国农产品、房地产市场的“卖方”市场结构决定了我国CPI并没有随总需求的下降出现通缩。

(三)消费、出口增长放缓导致我国PPI下降

2005年12月-2013年6月统计数据的分析结果显示:我国PPI与消费、投资和出口的累计增幅均为I(1)过程,且它们之间存在显着的协整关系。进一步,基于协整关系得到的单方程ECM模型估计结果显示(见表2):消费、出口变化有助于显着改善我国PPI波动的预测,它们均是我国PPI变化的Granger因。但投资变化并不能有效改进PPI波动的预测,它不是我国PPI变化的Granger因。

上述计量分析结果的经济含义为:需求放缓是当前我国PPI持续下行的主要原因。实际经济运行情况支持上述结论:2012年以来,受全球经济放缓、需求下滑等因素影响,我国消费和出口增长明显回落。2012年,我国消费、出口分别增长14.3%和7.92%,分别比上年回落2.8个、12.4个百分点;今年以来,受中央反腐和厉行节约政策影响,我国消费增长进一步放缓,前7个月累计增长12.8%,比上年同期下降1.4个百分点。与此同时,随着国外主要经济体经济形势出现好转,前7个月我国出口累计增长9.5%,同比提高1.73个百分点,但累计增速呈逐月走低趋势。与之相对应,我国PPI自2012年二季度开始步入下行通道。2012年,我国PPI下降1.72%,同比多降7.75个百分点。今年1-7月,我国PPI降幅进一步扩大至2.20%,比上年同期多降1.25个百分点。

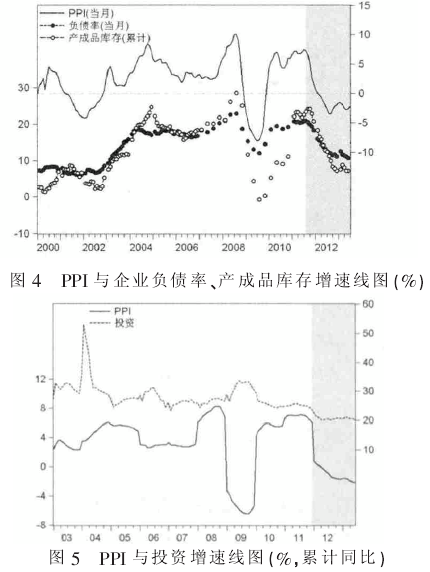

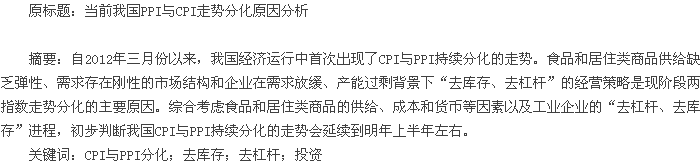

除需求因素外,在经济下行、产能过剩、盈利空间收窄和经济前景不明朗背景下,资产负债率较高企业的“去杠杆、去库存”经营策略进一步压低PPI水平。2011年,我国工业企业资产负债率为58.1%,总体处于较高水平。GDP增长13.8%,同比放缓1个百分点。受经济放缓、需求下滑影响,企业产成品库存快速攀升。2011年11月末,我国工业企业产成品库存增长22.8%,高于2010年同期11.6个百分点;与此同时,我国工业企业利润增长明显放缓。2011年11月末,企业利润增长24.4%,较2010年同期下降25.0个百分点。该形势下,工业企业选择了“去杠杆、去库存”经营策略。其结果是:当下游需求改善时,企业将增加的盈利首先用来修复资产负债表(使得企业负债增长放缓),而非继续增加投资扩大生产(导致产成品库存下降、投资增长放缓)。很明显,企业投资意愿下降将导致生产类工业品价格和PPI进一步走低。我国工业运行情况与上述判断一致:如图4所示,2012年前后以来,我国工业企业负债增速呈现明显的放缓趋势。今年6月份,我国工业企业流动负债增长10.8%,分别比2012、2011年同期下降2.5个、9.6个百分点;与此同时,企业产成品库存增速明显回落。今年1-6月,我国工业企业产成品库存增长7.2%,累计增幅分别较2012、2011年同期下降5.7个、14.5个百分点。如图5所示,虽然长期以来我国PPI与固定资产投资增速呈现明显的负相关关系,但2012年以来两者双双回落趋势明显。

(四)“成本加成”效应进一步拉大CPI与PPI分化走势

消费类工业品是我国PPI与CPI“商品篮子”的交集。消费类工业品从批发环节(价格反映在PPI中)到零售环节(价格反映在CPI中),存在物流成本、商业租金等成本加成环节。近年来,我国消费类工业品流通、商业租金等“中间环节”成本上升明显。

Wind数据库统计数据显示:在2012年1季度-2013年2季度期间,北京、上海、广州、天津、沈阳、大连、南京、杭州、宁波、青岛、武汉、重庆和成都等重点城市工业物流仓储用地产租金平均涨幅分别为11.9%、15.6%、2.0%、5.6%、8.9%、3.9%、30.6%、35.7%、21.0%、7.9%、6.0%、7.4%和11.4%,大多远高于相应城市的CPI涨幅。与此同时,部分城市商业租金上涨明显。如2012年以来,北京、上海、深圳、南京、杭州等城市优质零售物业首层租金平均涨幅分别为6.6%、12.2%、6.4%、5.2%和13.3%。较高的物流成本、商业租金等中间环节成本和涨幅也是当前我国CPI、PPI走势分化的重要原因。

三、CPI与PPI后期走势判断

7月30日,世界银行发布了《粮食价格观察》报告。报告认为,自5月份以来,全球粮食价格下降趋势放缓并出现回升势头。报告指出,受欧洲、俄罗斯等国家和地区恶劣气候、全球量化宽松货币政策下货币竞争性贬值等因素影响,粮价将存在持续波动风险。就国内情况看,受惠农政策和主产区有利气候影响,我国粮食产量喜获丰收,今年夏粮、早稻产量分别较去年增长1.5%和2.4%;7月份,我国生猪存栏45748万头,同比下降1.01%,降幅连续5个月稳步收窄。综合考虑供给、成本和货币等因素,初步判断我国食品类商品价格将继续呈现稳步上涨变化趋势。与此同时,我国房地产价格涨幅将逐渐放缓。7月份,全国70个大中城市新建商品住宅价格指数增长7.1%,环比增长0.7%,环比涨幅自2月份以来下降趋势明显。受食品、居住类商品价格走势影响,预计我国CPI将继续保持温和上涨趋势。

在需求逐渐企稳背景下,企业的“去杠杆、去库存”进程将决定我国PPI的变化趋势。1-7月,我国工业企业产成品库存增长6.1%,分别高出有统计数据以来的历史第一、第二低点6.86个、4.71个百分点(分别对应2009M8、2000M5)。7月份,我国工业企业负债增长10.7%,高出有统计数据以来的历史最低点(2001M5)4.34个百分点,低于次贷危机时期(2009M8)1.39个百分点。在“调结构、促转型”发展战略下,我国经济各领域必将经历充分、深入调整。

初步判断,我国企业的产成品库存增速存在继续下行的空间和压力,而负债增速也将保持继续放缓趋势,但下行的空间不会太大。该格局意味着我国企业“去杠杆、去库存”进程已步入“后半段”,预计我国PPI继续下降的趋势将会延续到明年上半年左右。在此期间,我国CPI与PPI将继续延续分化趋势。

参考文献:

[1]陈建奇.PPI、CPI倒挂与通货膨胀调控———基于非对称供求关系与价格决定机制的实证研究[J].中国工业经济,2008(11):24-34.

[2]陈黎明,吴伟,徐海云.PPI和CPI传导效应实证分析[J].统计与信息论坛,2010(7):42-46.

[3]桂文林,韩兆洲.PPI与CPI关系及我国通货膨胀治理[J],统计研究,2011(9):49-56.

[4]刘敏,张燕丽,杨延斌.PPI与CPI关系探析[J].统计研究,2005(2):24-27.

[5]苏梽芳,蔡经汉.我国CPI与PPI非线性调整的实证解释[J].中南财经政法大学学报,2010(2):3-8.

[6]张延群.商品价格指数是消费价格指数的前导变量吗?———基于二阶单整向量自回归模型的实证研究[J].数量经济技术经济研究,2007(12):140-148.

[7]贺力平,樊刚,胡嘉妮.消费者价格指数与生产者价格指数:谁带动谁?[J].经济研究,2008(11):16-26.