宏观经济学论文

股票市场是宏观经济的产物,国内外的学者长期以来要么采用套利定价(APT)模型的分析框架,要么采用协整分析方法研究两者之间的关系:单个宏观经济变量与股价之间,如 EugeneFama(1981)利用回归分析,发现美国股市收益率和未来产出的增长率之间有显着的正相关关系;综合宏观经济变量与股价之间,如 Kwon、shan (1999)、Maysami、Koh(2000)分别研究了韩国、新加坡股票价格指数与宏观经济变量之间的关系。目前,普遍认为股票指数与宏观经济之间相互影响,都可以相互的有效预测。

目前,国内学者对中国股票市场和宏观经济间的关系的实证分析大都采用线性回归、协整模型、VAR 模型以及少数研究采用 Granger 因果关系模型。由于我国的股票市场的产生与发展与国外的证券市场产生的背景有所不同,得到的结论也不尽相同。吕江林(2005)运用协整分析、误差修正模型和格兰杰因果分析等实证分析方法,发现股票指数与宏观经济间存在着双重协整关系和单向因果关系。孙霄 (2007)等通过国别比较和实证分析认为股指与宏观经济间不存在强相关性和 Granger 因果关系。根据已有的研究,我们可大致认为我国股市与宏观经济间存在协整关系和不显着的 Granger 因果关系,但两者的相关性较弱。本文首先从理论分析股票价格指数与宏观经济变量之间的关系,然后建立两者之间的 VAR 模型,进行协整分析、格兰杰因果分析以及方差分解分析的实证研究。

一、理论分析

国内外文献,通常选取国民生产总值、工业增加值、货币供给、利率、通胀率等作为宏观经济指标,有的还有政府开支、外国直接投资等变量。这些变量从不同侧面不同程度地反映了宏观经济对股票市场的影响。根据以往的实证研究,结合我国的实际情况,选取以下宏观经济变量更能体现中国宏观经济和股市的相互影响。

1.货币供给

经济学原理显示货币供给的变化通过一定的传导机制影响到股票市场:一方面,货币供给增加会刺激经济增长,增加流通中的现金流,不论是投资股市还是投资实体经济都会促进股票市场的繁荣;另一方面,货币供给增加表示国家将实行扩张性的宏观经济政策,在一定程度上会增加通货膨胀率,从而可能造成股票价格下跌。因此,股票价格指数与货币供给之间存在一种不确定性关系。

2.宏观经济景气指数

根据国家统计局宏观经济景气中心的编制方法,其主要由工业生产、就业、社会需求(投资、消费、外贸)、社会收入(国家税收、企业利润、居民收入)等四个方面组成,反映了实体经济的基本走势。股市是实体经济的虚拟反映,股票市场的运行情况必然与实体经济密切相关。实体经济运行得好,公司的预期收益就高,从而公司的股票价值也越高,股票市场越繁荣。同样,繁荣的股票市场提高了股票投资者的信心,并通过收入效应和投资效应促进了宏观经济。因此,股票价格指数与宏观经济景气指数之间应该存在正向关系。

3.汇率

汇率作为外汇的价格,直接影响资本在国际间的流动。一个国家的汇率上升,意味着本币贬值,人们就会减持本币或以本币表示的股票资产,增持以外币表示的外汇资产,促进贸易顺差,增加本国的现金流,从而提高国内公司的预期收益,在一定程度上提升股票价格。因此,股票价格指数与汇率之间应该存在正向关系。

以上理论分析表明,股价波动与宏观经济之间的关系十分复杂,仅通过理论分析很难弄清其内在联系,下面将通过向量自回归(VAR)模型从实证分析的角度进一步探讨。

二、实证分析

本文实证检验分几步:第一,收集相关数据,利用单位根检验(UnitRootTest)来检验其时间序列数据是否平稳;第二,确定 VAR 模型的合理滞后阶数 k,建立 VAR 模型;第三,利用 VAR 模型进行协整分析,格兰杰因果分析以及方差分解分析。

1.数据来源及检验

本文选取的宏观经济变量:狭义货币供给量、宏观经济景气指数、汇率,分别用 M1、CI、E 表示;股票价格指数选用上海股票市场综合指数,用 SZZZ 表示(数据来源:中经网统计数据库 2007-2012)。本文先将所有经济变量取自然对数,来消除变量间可能存在的异方差性,再使用X11 季节调整程序剔除了季节成分,来消除时间序列数据存在着不同程度的季节影响,最后,为了避免对非平稳时间序列进行回归时造成虚假回归等问题的出现,需要在回归前对处理后的宏观经济变量的时间序列数据进行平稳性检验。单位根检验结果显示(见表 1),LM1SA,LCISA,LESA,LSZZZSA 均为一阶单整的时间序列。【表1】

2.VAR 模型

VAR 模型(VectorAutoregression)研究的是多个变量之间的动态互动关系,其数学表达式为:yt=A1yt-1+A2yt-2+…+Apyt -p+B1xt-1+B2xt-2+…+Brxt -r+ξt其中,yt内生变量、xt外生变量向量,滞后期分别为 p和 r 阶;A1…Ap和 B1…Br为待估参数矩阵;ξ,t随机扰动项。

对于 LM1SA,LCISA,LESA,LSZZZSA 这四个具有同样单位根性质的时间序列数据,满足 VAR 模型的要求,可以进行建模。

通过各种信息量取值最小的原则,对于选取的宏观经济变量和上证综指的数据,利用 LR 检验,比较了滞后期不同的 VAR 模型整体,得到滞后 4 期是最好的选择。(见表 2)【表2】

3.实证分析

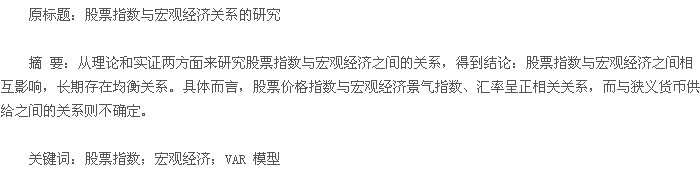

(1)方差分解方差分解方法用来研究 VAR 模型的动态特征,先把模型中各内生变量按波动产生的原因分解为相互联系的各方程新息,再比较各方程新息对 VAR 模型各内生变量的重要性。模型主要研究的是宏观经济变量与股票指数的关系,故而我们就将上证综合指数进行方差分解分析(见表 3)【表3】

分析表 3,可以看出:方程各期的预测标准误差比较小;选取的宏观经济变量中,宏观经济景气指数和汇率对上证综合指数的影响比较大,而狭义货币供给量的影响比较小。

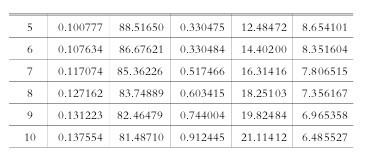

(2)Granger 因果检验为了避免模型中变量间的伪相关出现,我们对以上变量需要进行格兰杰因果检验(见表 4)。【表4】

我们从表 4 中可以看出:在 5%的显着性水平下,可以认为 LESA 与 LCISA 都是 LSZZZSA 的格兰杰原因,而LM1SA 不是;同时,在 5%的显着性水平下 LCISA 是 LESA的格兰杰原因,而 LM1SA 与这两个变量之间都不存在格兰杰因果关系。

(3)协整检验利用 Johansen 检验方法进行协整性检验时,初步确定VAR 模型的最优滞后阶数为 4,选择有限性趋势且协整方程同时有趋势和截距项的选项,检验结果表明:在 1%显着性水平下,LM1SA、LCISA、LESA、LSZZZSA 之间至少存在一个协整方程,令其等于 VECM 得VECM=LSZZZSA-4.545424LM1SA-0.462120LCISA-2.543812LESA+54.02366。

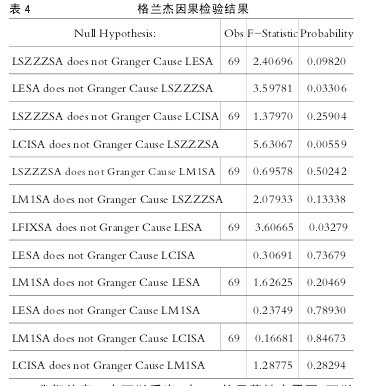

对 VECM 序列进行单位根检验(见表 5),发现其已经是平稳序列,则说明协整关系是存在的,四个经济变量之间存在着某种均衡关系。【表5】

三、结论

通过前面的实证研究,本文得到以下结论:宏观经济景气指数和汇率对上证指数的波动有比较显着的影响,而狭义货币供给量对上证指数的波动影响不明显;狭义货币供给量与宏观经济景气指数和汇率之间也不存在明显的因果关系;从协整检验结果来看,股票价格指数与宏观经济变量之间存在协整关系,说明中国股票市场与宏观经济的发展是基本一致的,股票价格指数可在一定程度上反映经济发展的整体趋势及水平,但离一个成熟的证券市场还较远。

近年来,我国信托业发展较快,截至2014年2季度末信托资产规模已经突破12万亿元。信托作为高端理财产品逐步为社会所认识和接受,尤其是其较高的收益率,更是其他理财产品所不及。然而,集合信托预期收益率是如何确定的?它与宏观经济有怎样的动态关系?...

党的十八届三中全会通过了《关于全面深化改革若干重大问题的决定》(以下简称《决定》).《决定》指出,建设统一开放、竞争有序的市场体系,是使市场在资源配置中起决定性作用的基础;加快形成企业自主经营、公平竞争,消费者自由选择、自主消费,商品和要...

中国特色的金融脱媒及其必然性(一)中国特色的金融脱媒从20世纪末开始,我国资本市场的金融改革逐渐深入开来,同之出现的是发展中必定伴随的金融脱媒现象.随着我国市场经济的不断发展,金融脱媒现象越发凸显,我国不少经济学者也开始了这方面的研究,从2010年...

西方主流经济学框架下关于金融与经济增长关系的理论分析,主要集中于金融体系是如何通过克服市场摩擦来提高资源配置效率,这种摩擦包括信息成本和交易成本。在主流的新古典主义经济学框架下,Debreu(1959)和Arrow(1964)较早认为,金融系统有助于改善...

引言在信贷与投资驱动下,当前的总量复苏看起来几近完美.首季GDP增速达6.7%,硬着陆的担忧烟消云散,通缩魅影不再,而人民币汇率在年初加速贬值后风平浪静。但对于后续经济走势的判断,市场分歧很大。有观点认为周期王者归来,也有人认为滞胀就在眼前。为...

0引言审计发展对宏观经济的稳定、深入、可持续发展是否具有显着的作用?如果有,具体的表现形式又是何种形式?影响路径与方式又是何种?针对上述问题,我们展开了此次研究。在研究之初,我们首先从国内外相关最新研究成果的研究入手,重点关注了审计领域与...

股市波动与宏观经济波动的关系一直备受关注。通常认为,股市运行受到宏观经济的影响,而股市则是宏观经济运行的晴雨表.然而,作为股市波动与宏观经济波动关系的一个重要体现,股市的晴雨表功能仍存在争议。根据CAPM模型,股市总体风险被分解为系统风险与非...

随着我国加入WTO系统之后,中国经济的自由化进程不断加快,资本市场逐渐开放,中国的金融市场和世界的金融市场联系日益紧密,而给中国金融市场带来很多不稳定的因素.金融的不稳定是经济运行的常态,能够对经济体的金融结构产生重大的冲击,加强对金融的管理对...

一、量化宽松货币政策内容概述量化宽松货币政策是指当短期利率接近于零的时候,央行通过发行超过维持零利率的货币以刺激经济。美国从次贷危机以来到2012年12月先后进行了四次量化宽松货币政策。第一次是在次贷危机爆发之后,美国国内金融机构损失惨重,...

上世纪70年代以来,全球宏观经济金融环境与制度发生了深刻变革:一是各国货币当局在经历了长达半个多世纪与通货膨胀的角力之后,货币稳定机制在全球范围内得以确立,与此同时,金融危机频发又使金融不稳定代替货币不稳定成为政策部门关注的焦点。二是在金融...