本篇论文目录导航:

【题目】

上海车险人伤理赔鉴定问题探究

【导言】

车险人伤理赔法律困境探析导言

【1.1 1.2】上海市车险市场人伤理赔率高的原因分析

【1.3】

上海市车险人伤理赔司法鉴定中的问题及原因分析

【第二章】

司法鉴定的主观性和客观性问题分析

【第三章】

司法鉴定域外经验借鉴

【4.1 4.2】

制定统一的《司法鉴定法》,严格法律规制

【4.3 4.4】

加强行政监督管控,完善行业自律机制建设

【结语/参考文献】

车险人伤理赔鉴定制度优化研究结语与参考文献

第一章 上海市车险人伤理赔现状分析

第一节 上海市车险人伤理赔现状

一、机动车保有量急增、车险人伤事故骤升

随着我国经济社会持续快速发展,普通百姓购车刚性需求旺盛,汽车消费市场极速壮大,我国汽车保有量呈现快速增长。据我国公安部交管局数据统计:截至 2014 年底,全国汽车保有量达到 2.64 亿辆,我国近 5 年来机动车年均增量 1500多万辆;同期,我国小型载客汽车达 1.17 亿辆,其中私家车达 1.05 亿辆,占90.16%,与 2013 年相比增长 19.89%.11

上海作为我国经济发展前沿的特大型都市,虽然多年来通过车牌限量、拍卖等积极措施,人为控制着机动车的数量,但是在普通百姓的购买欲望和经济实力逐年上升的背景下,机动车的保有量仍然大幅度上升,上海已成为 2014 年国内汽车保有量排名第五的城市。根据 2014 年上海市国民经济和社会发展统计公报数据显示:至 2014 年末,上海市拥有各类民用汽车 255.19 万辆,比上年增长8.5%;其中,私家车 183.43 万辆,增长 12.3%,12私家车净增占增量的比重达 90%以上。再加之 50 余万辆悬挂外省市车牌的“沪车”,上海市机动车保有量雄踞全国前列已是不争的事实。

随着上海市机动车保有量的快速提升,机动车驾驶人中新手多、道路交通情况复杂、行人乱穿马路等引发交通环境恶化,事故增多的严重恶果。毫无疑问,机动车辆已成为危害人们生命及财产安全的最大外来风险源之一,机动车相关的交通事故数量的不断增多,致人员伤亡的数量和案件数量也持续走高。车险13人伤案件赔付成本随之水涨船高,严重影响了保险公司的利益,使得广大的车主不得不长期背负着高昂的保费负担。

二、人伤事故赔款占比畸高

从全国财产保险公司的业务收入分析来看,车险收入占业务总收入的 70%左右,14是财产险保险公司最大的业务来源。可是,近年来车险业务的综合成本率却居高不下,其主因之一就是车险的赔付率不断上升,导致部分财产险保险公司亏损。

进而,再从车险理赔赔款构成上看,车险中涉及人伤理赔赔款占车险总赔款的 40%,已超过车损财产类理赔额;其中,人身伤亡的赔款又占到人伤理赔总赔款的 75%左右。15

中国保监会于 2014 年 10 月公布了 “交强险”业务情况:经过对经营交强险业务的 50 家保险公司业务报告审核统计显示,2013 年度交强险保费收入 1259亿元,赔付金额 880 亿元,增提未到期责任准备金 53 亿元,各项经营费用 369亿元,2013 年交强险承保亏损 43 亿元,投资收益 45 亿,基本盈亏持平,16承保亏损较 2011 年的 72 亿、2012 年的 83 亿有大幅下降,但仍未走出连年的承保亏损阴霾。

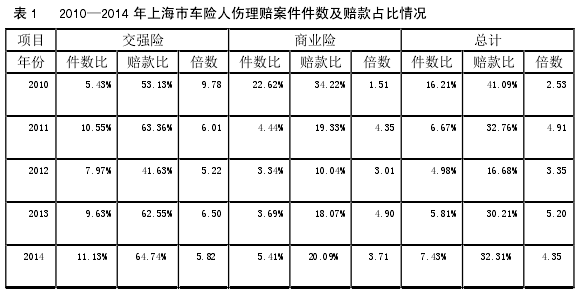

又据上海市保监局的统计:上海市车险交强险的理赔赔付率持续高于行业认可的盈亏临界点 65-70%的赔付率水平,2010 年交强险综合赔付率更是高达 127%(参见图 1)。

其中,2012、2013、2014 年上海市交强险人伤案件件数占比分别为 7.97%、9.63%、11.13%,赔款占比则达到了 41.63%、62.55%、64.74%.同期,上海市商业险人伤案件件数占比和赔款比也都是维持高位(参见表 1 和图 2)。上海市车险理赔赔付中人伤案件赔款所占比居高不下,是导致上海市车险赔付率高的首要原因。

第二节 上海市车险市场人伤理赔率高的原因分析

一、保险产品费率设置不合理,无法遏制高赔付率

根据保险产品费率厘定原则和保监会审批备案的需要,作为强制保险的“交强险”,各家保险公司使用统一条款,采用相同的基础费率,保监会按照“总体上不盈不亏”的原则进行审批,17这就更加突出了“交强险”自身所有的政策性和准公共性产品的“身份”特征。而“商业三者险”的产品条款,大多经营此项业务的财险公司采用的是中国人民保险公司制定的“业内标准”条款,甚少改动,费率计算厘定趋同。

基于市场销售竞争激烈,各家保险公司车险的费率很少与投保机动车的车型和驾驶人员的事故率、违章率等密切挂钩,不能体现“赔付多保费高”的市场化原则,因此,通常在事故发生后,投保人作为第一事故现场人,没有主动积极的动力去尽可能的、合理的降低赔付。以上,两者相互作用,根本无法遏制高事故率、高赔付率的不断发生。

二、保险人对伤者、肇事方(投保方)的控制力较弱

一旦发生道路交通事故后,肇事方(投保方)与伤者之间构成“侵权责任”关系,受民法的规制;而肇事方(投保方)与保险公司之间是“保险合同”的当事人关系,受合同法和保险法的规制。虽然伤者与保险公司之间看似无直接关系,但依据作为强制性的、政策性保险的“交强险”的相关规定,伤者可以直接要求承保交强险的保险公司承担赔偿责任,此时,伤者、保险公司及肇事方(投保方)均受制于交强险条款的规范要求。

另外,根据最高院司法解释的相关规定,伤者还可以直接要求承保商业三者险的保险公司承担赔偿责任。可是,由于伤者未参与投保事宜,其并非是“保险合同”的直接当事人,故合同中的责任免除条款,保险公司无法对其履行明确说明义务。为此伤者往往以保险公司对商业三者险条款中的责任免除条款、要求及时报案等约束性条款未对其告知和明确说明为由主张抗辩,使得保险公司常常处于比较被动和尴尬的地位,当然,在商业三者险理赔过程中,保险公司也就往往难以行使其有效的控制力。

三、立法和司法过于保护伤者

随着全社会对消费者利益保护意识的加强,客观上要求我国保险法以及消费者权益保护法的修改,都朝着有利于消费者利益保护的方向倾斜。因此,保险法在强调保护被保险人利益的同时,也就意味着增强了对保险公司承保、投保和理赔行为的约束和利益的限制。可是,在我国社会诚信建设等其他相应配套的法律法规尚不完善的特殊背景下,法院在建设“和谐社会”、“保护消费者利益”的大前提下,加之让保险公司承担责任“司法执行起来比较容易”的定势思维,抛开过错、责任而一味判决由保险公司买单、赔偿。这种特殊的倾斜性的解决思维也客观上助推伤者更愿意选择通过诉讼来获得赔偿。据不完全统计,目前保险业95%的诉讼案件为车险三责人伤诉讼案件18就印证了这一点。

四、人伤理赔赔偿标准升幅快

根据《最高人民法院关于审理人身损害赔偿案件适用法律若干问题的解释》第二十五条19可知,道路交通事故人伤赔偿的计算取决于两个因素:其一是伤者的身份情况,其中尤以年龄和户籍两项为先;其二是伤者的损伤所达到的伤残等级。

另根据国家统计局的数据:2014 年我国城镇人口占总人口比重达到 54.77%,有将近 7.5 亿人生活在城镇,而 2003 年时我国城镇人口占总人口比重为 40.53%,20城镇化率每年是以大于 1%的速率在提高。同期,城镇居民人均可支配收人或者农村居民人均纯收人标准,也随着我国经济建设的飞速发展而快速提升,这也必然抬高了以之为计算基数的人伤赔偿金额(参见表 2)。

同时外来农村务工人员进城、土地城镇化快于人口城镇化等现实因素作用下,许多伤者原本为农村户籍,但在理赔中却要求适用城镇居民赔偿标准,理赔的“被城镇化”趋势明显上升,这也必然加大了上海等大中型城市经营车险业务保险人的理赔赔付成本,也导致全国车险人伤赔付标准不到 6 年整体几乎翻了一番。22

按上海市统计局、国家统计局上海调查总队发布的数据:到 2014 年末,上海全市常住人口总数为 2425.68 万人;其中,外来常住人口 996.42 万人,23占比41%.据不完全统计,外来常住人口中近一半为外来农村务工人员,发生在他们身上的机动车交通事故赔偿大多是要求按上海市城镇居民标准赔偿,该标准是农村居民赔偿标准的(47710/21192)2.25 倍。

五、伤残等级评定或鉴定虚高

伤残等级是道路交通事故中伤者的人伤理赔赔偿金的重要计算依据。按相关规定及司法实践,一位年龄未满 60 周岁的、伤残等级为十级伤残的伤者,以 2015年度的上海市城镇居民标准赔偿计算,其可得到伤残赔偿金加精神损害抚慰金逾十万元(参见表三)。因伤残获得的赔偿金加精神损害抚慰金,随着伤残等级的升高就是以十万元的倍数上升,如:九级伤残将获得逾二十万元,八级伤残将获得逾三十万元,以此类推,如果伤残评定或鉴定的伤残等级能提升一个等级,理论上伤者就能多得到逾十万元赔偿款,尤其在交强险伤残理赔时更是如此,原因就在于其理赔原则表现为:只要肇事方(投保人或者被保险人)在事故中需承担次要以上的事故责任,就可忽略伤者在事故中的责任大小,直接由保险公司在责任限额内承担全部的赔付责任。因此,伤残等级的评定或鉴定的结果“左右”着人伤赔付金的金额。

目前伤残等级评定更多地依赖于司法鉴定机构。在当前社会“诚信”缺失的背景下,伤者往往不相信保险人方给出的伤残等级评定,认为保险人有“惜赔”的之嫌,伤者、肇事方(投保方)与保险人能协商确定最终的人伤理赔赔偿金的情况较少,这些因素综合作用下,伤者大多是先行做好伤残等级司法鉴定后再行索赔。而保险人为了避免理赔人员掌握伤残标准有误和少部分理赔人员“胳膊肘往外拐”损害公司利益等内部风险,常常将司法鉴定意见作为结案的必备材料依据。再加之“人伤黄牛”等利益团体24的介入,将伤者直接引向司法鉴定以便于获得高额的不当利益就是其目的。

以上种种,往往使伤者偏重先行通过司法鉴定部门的司法鉴定,取得伤残等级鉴定意见后再与保险人调解或直接诉讼至法院,这些因素的作用,客观上提供了法院对人伤司法鉴定意见的“过分依赖”的可能。

其次,现行道路交通人伤事故流程允许伤者单方申请进行司法鉴定。按上海市现行的道路交通事故处理流程,大多数伤者都是自行选择上海市司法局公布认可的司法鉴定机构之一进行司法鉴定,伤者单方鉴定的伤残等级时有比例偏高的倾向发生。这些失真的伤残鉴定意见大多表现为评定时机过早、鉴定标准尺度把控不严、分析推理不严谨,导致“无残定级”和“低残高评”等多发,甚至有一些保险欺诈就是“通过虚假伤残鉴定进行”25的。

在“人伤黄牛”等利益团体的鼓动和参与下,伤残等级司法鉴定意见“失真”情况日趋严重,不仅损害了鉴定机构的形象,更使得司法鉴定的独立性、公正性和权威性受到质疑。26作为赔偿主体的肇事方(投保方)与保险人往往是在调解或诉讼启动时才知道伤残鉴定意见,多方不当利益已然被打包在虚高的伤残等级中,被推高的理赔金额大多由保险人买单。

综上,上海市社会的繁荣发展带动了居民的生活水平的提升,突出的表现就是上海市机动车保有量的提升,交通事故总量也不断的攀升,交通事故中涉及人员伤害的车险理赔案件相伴而来,加之逐年提高的居民人均城市居民家庭人均可支配收入和农村居民人均纯收入等,导致车险人伤理赔的赔款也“水涨船高”,使得其在各家保险公司中车险理赔总赔款的占比不断趋高。

交通人伤事故这类案件具有处理环节多、周期长等特点,是各家保险公司中车险理赔案件业务的重点和工作难点。通过对上海市车险市场人伤理赔率高的影响因素分析,不难发现影响上海市车险市场人伤理赔金额高的原因很多,既有产品设计、理赔流程等保险行业自身原因,也有伤者与保险人间法律关系及司法审判等司法问题,但笔者认为,对于人伤理赔率畸高有着决定性影响的,无疑就是伤者的伤残等级司法鉴定。“无残定级”和“低残高评”是人伤理赔率畸高的“万恶之源”.

周知的原因,上海市每年交通事故伤残鉴定数量大,只要在这个大基数上出现一定量的伤残鉴定等级恶意虚高案件,就会造成保险公司大额非正常损失,导致车险的保费持续居高不下,最终损害本市广大车主的利益。因此,车险人伤理赔中伤残等级司法鉴定直接关乎广大车主和保险人的利益,经过理赔后赔付成本率核算的层层传导影响,最终会影响到与车险有关的所有民众,严重危及我国车险市场健康稳定发展,直接影响我国和谐社会的建设。

为此,笔者认为有必要对上海市车险人伤理赔司法鉴定中存在的问题进行深入探讨和分析,通过论证和研究提出对策措施,从而提高司法鉴定的公正与权威性、促进车险理赔反欺诈工作的推进,对进一步推动社会关系的诚信与和谐建设和真正实现司法鉴定应有的价值是有现实意义的。