经济师论文

本篇论文目录导航:

【题目】移动金融业务风险管理研究

【第一章】实物期权下移动金融风险控制探究绪论

【2.1 - 2.3】移动金融风险要素、风险源及特点

【2.4】基于实物期权的移动金融风险管理模型

【第三章】基于实物期权的移动金融合作激励机制

【第四章】移动金融风险控制策略与应用

【第五章】移动金融市场的风险的仿真与实验

【结论/参考文献】移动金融的风险问题分析结论与参考文献

2.4 基于实物期权的移动金融风险管理模型

2.4.1 移动金融风险收益模型

在移动金融服务中,运营商和 SP 的利润分成比例为 e,由于利益上最大化行为,在面对共同的市场前景预期的变化时,双方的决策有所不同,通常 e 是一个常数。运营商一般必须做出经营决策,一是不提供服务,只与 SP 进行利润分成,二是独自提供移动金融服务。相比之下,服务提供商 SP 则可能会面临更多的选择,一是独自提供移动金融服务而没有运营商的竞争,二是与运营商分别提供移动金融服务,面临着来自运营商的直接竞争,三是放弃该项业务,如因竞争过于激烈、市场前景不佳等。因此,移动金融服务的发展阶段,其收益和风险处于一种动态博弈过程。

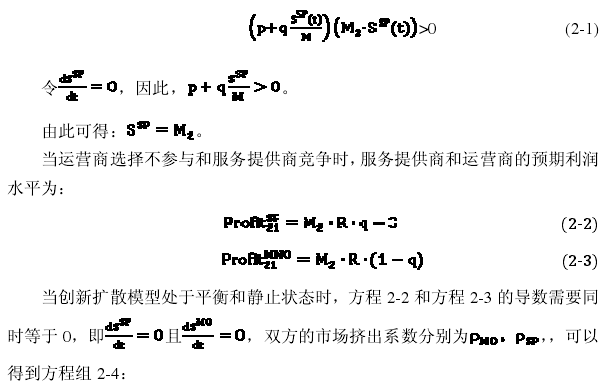

最为广泛的 Bass 模型。在服务阶段后期,移动金融服务的市场经过反复博弈后最终达到动态平衡,创新扩散稳定,速率值保持为 0.假设市场规模为 M,一级市场规模为 M1,二级市场规模 M2,创新扩散外部系数 p、内部系数 q 和移动金融提供商用户规模 都是正值,此时 需要满足方程 2-1:【1】

其中,C 为一个与市场有关的正常数。

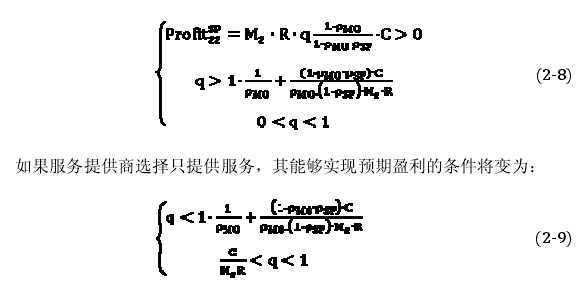

如方程2-6和2-7所示,移动运营商和服务提供商各自的市场占有系数 和对其盈利水平直接相关。

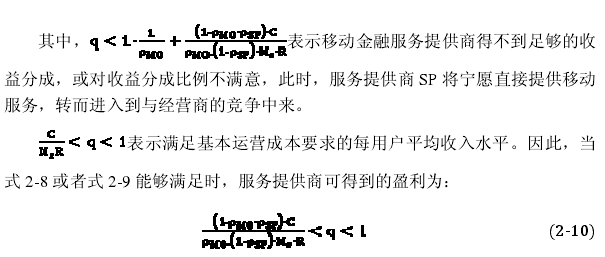

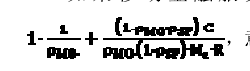

根据预期利润 2-6 和 2-7,比较运营商和提供商运营期间边际利润,可以求得是否选择直接提供某一移动服务。如果 ,由于理性经济人行为,提供商将会推出自己的移动服务,以获取更大利润。此时,服务提供商作为运营商直接竞争者,在第二阶段博弈中,如要实现预期盈利,应该满足方程组 2-8:【2】

2.4.2 实物期权协议设计

由前一节分析可知,移动金融的服务提供商和服务商在经营利润上存在博弈行为,需要合理设计双方的协议,否则将造成风险损失。在此,引入实物期权的协议设计。在各种风险环境下,可以把金融投资,包括移动金融投资,当作购买了一个实物期权,期权购买者作为移动金融的用户方,从购买之时就具有获取未来看涨机会的权利。要保证移动金融用户获取较大成长空间,必须控制收益的上界和控制风险的下界。为了计算实物期权购买成本,可以考虑金融投资后出现的不理想的状况,比如不可控的政策、法律环境、金融业发展状况,以及可控的企业自身经营问题等,此时的风险下界则为初始投资,即为购买成本或沉没成本。

反之,在理想状况下,应当出现可获取未来收益的机会,此时的企业可以考虑进一步增加投资来获取更多的收益,这部分投资增加额就是移动金融企业实物期权的执行价格。

实物期权理论在供应链风险管理、博弈论、投资风险管理等领域都得到了研究和应用,因此实物期权理论也可以用于在移动金融服务提供商和运营商的博弈和风险管理。

在移动金融服务提供商推出移动金融服务的初始阶段,移动运营商面临着选择购买或不购买该业务的期权,如果购买了该期权,移动金融运营商将有权利分享未来的收益,如果移动金融业务的盈利状况充分,可以行使该期权以获取收益。

因此,考虑到移动金融运营商未来行使该期权,则移动金融服务商一开始就应该设计一个较高的收益分成 e 给 SP.如果事实上移动金融运营商并不行使该期权,那么移动金融运营商没有必要提高预设的分成比例 e.可见,实物期权协议的行使与否,对业务链的上下游企业经营利润具有显着影响,并且在整个价值链运作中于收益分成比例可以根据需要调整。应用实物期权协议后,移动服务扩散阶段的价值链变化将包含了一个实物期权的设计环节。

在有实物期权协议的作用下,如果以移动运营商的加权平均资本成本(Weighted Average Cost of Capital, WACC)为参考,当预期的移动金融服务利润比之要高,那么在理性经济人的假设下,移动金融提供商有可能会执行期权以谋求更高的利润,而不选择直接提供移动服务给用户,避免了与经营商直接竞争。那么设计实物期权分成比例时,应该考虑移动金融服务提供商行使期权的情况,也就是行使期权分享利润以后,经营商仍有维持企业的正常运转所需的基本利润。

因此,在设计实物期权协议时,必须使分成比例 e 符合如下不等式:【3】

通过对比不等式 2-11 与公式 2-9 和 2-10,可知,要使实物期权的双方对协议上分成比例达到一致或平衡状态,移动金融运营商和移动金融服务提供商之间的分成比例 e 应该位于某个最优区间。在行使期权的情况下,移动金融服务提供商至少可维持基本经营水平,而当初始分成比例 e 处于在最优区间外时,没有期权协议的情况下,移动服务提供商将由于竞争而导致亏损。【4】

在无实物期权协议情况下,当移动金融运营商和移动服务提供商的初始分成比例落于区间最优时,将无利益平衡,移动金融提供商将参与直接竞争,与移动金融经营商共抢市场蛋糕。这样的后果是双方都不愿意看到的,一方面,移动金融运营商直接推出了移动金融服务,其能否满足市场要求是个未知数,是否像之前的移动金融服务提供商的业务一样盈利,也将是未知的、不确定的。另一方面,移动金融服务提供商 SP 将和移动金融运营商共抢同一块市场蛋糕,在直接竞争状况下双方的金融服务是共同盈利,还是恶意竞争导致利润空间变薄,也是难以确定的。

而在实物期权协议模式下,情况有所不同。这时多了一种调控手段,通过移动金融运营商在未来行使期权,保证了双方均获利,从而避免移动金融运营商与移动服务提供商直接恶性竞争。为了保证实物期权行使的有效性,需要确保双方共赢的基础上合理设计实物期权协议分成比例 e,根据前面的分析,执行期权后的 e 应当设计在最优区间之间:【5】

如果移动金融服务提供商所得分成的比例 e 过小,比如小于 ,那么移动金融服务提供商经营移动金融服务所获得的盈利有可能太少,甚至连自身经营都无法保证,导致移动金融服务提供商无法选择继续合作,被迫退出移动金融链,失去风险分担功能。

如 果 移 动 金 融 服 务 提 供 商 所 得 分 成 的 比 例 e 过 大 , 比 如 大 于【6】

意味着移动金融经营商执行期权后剩余的利润较低,倒不如自己直接提供移动金融服务,从而不需要与移动金融服务提供商合作,也会导致该期权协议的失败。

从实物期权协议的应用实践情况来看,最优区间的确定是比较困难的,但是与 相关,也就是会受到移动金融运营商对移动金融服务提供商的市场挤出作用影响。一般情况下, 越小,最优区间的长度会越大。特殊情况下,当 ,最优区间的长度将变为 0.

第四章基于阿里小贷资产证券化的案例分析4.1项目整体情况。4.1.1项目概述。2013年7月,阿里小额贷款有限公司(以下简称阿里小贷)与上海东方证券资产管理有限公司(以下简称东证资管)联合推出东证资管--阿里巴巴专项资产管理计划,成为首单互联网金...

3基于线上供应链金融的中小企业信用风险评估指标体系3.1信用风险评估。《巴塞尔新资本协议》指出,银行业面临的主要风险包括:信用风险、市场风险、操作风险、利率风险、法律风险等[45].银行如果遭遇严重的信用风险,即产生大量的不良贷款时,将造成一系...

第3章基于实物期权的移动金融合作激励机制3.1风险度量与激励合作的分析3.1.1移动金融风险的VaR度量风险度量也称风险估测,是在风险识别的基础上对其进行定量描述和分析。通常是对过去风险损失资料进行分析的基础上,运用概率学和数理统计方法对风...

4基于上市企业数据的实证研究4.1评价方法的确定。已有学术研究中,关于信用风险识别有较多方法,既有基于机器学习的神经网络、决策树、支持向量机SVM等非线性方法,又有如Logit回归等线性方法。李萌基于Logit模型研究了商业银行的信用风险评估[50]...

4基于AHP的模糊综合法评价P2P网络借贷风险-以A平台为例4.1A网贷平台的基本情况4.1.1平台简介A平台是国内知名度较高,规模较大的平台之一,服务已经覆盖了全国30多余个省的2000多个地区,成功帮助几十万客户通过信用申请获得融资借款,或通...

第1章绪论1.1研究工作的目的、范围和意义1.1.1研究工作的目的本研究选择移动金融风险管理与实物期权作为研究对象,主要目的在于帮助解决我国移动金融的风险问题,促进其顺利发展。从2014年6月余额宝点燃了互联网金融这个概念后,各种各样的互联...

财务共享服务将企业内重复性高、易于标准化、与管理相关的财务,从原先部门抽离,通过流程再造、标准化,整合到独立运营单元,以此达到提升处理效率、降低成本、创造价值的目的,提升企业财务管理水平的创新管理模式。...

第五章合作案例分析--基于有利网第一节有利网基本运作情况目前典型的合作模式平台有开鑫贷、陆金所、有利网,开鑫贷为国资系平台,陆金所有强大的集团背景,本文选用有利网这一民营系平台作为案例,更能说明合作模式所发挥的效用。一、有利网简介有利...

第3章基于公私合作模式下我国水务融资存在的问题及其原因3.1基于公私合作模式下我国水务融资存在的问题3.1.1水务产业市场化不完全,半市场化现象严重水务产业的市场化需要建立一个完整的制度框架与之配套,而目前我国水务产业管理体制及运行机制的缺位...

余额宝的推出为我国互联网金融的发展开创了先河并使互联网金融得到迅猛发展。互联网金融的开放性在降低交易成本的同时也存在一定的网络安全风险。手机、电脑的木马及中病毒、密码或账号被盗等情况非常严重,给网络用户带来极大的安全隐患。一些用户利用不正...