����������

�����й�������ҵ�ĸ� 30����������Ȩ���롢��ѭ�г��������й�����һ�Թ�֮��ָ��˼�롣�����Ÿĸ�IJ������룬��������ม��ˮ�棬������ҵ�߹ܵ�н�꼤�����ǵ�ǰѧ�����ҵ�����۵��ȵ㡣����߹ܵ�н�꼤�����ƴ������ “��Ȩ����”�������� “��Ȩ����”,ֱ�����յ��ִ���ҵ�ƶȹ������г���ģʽ�������ͬʱ���Ը߹ܵ� “н�����”����ȴ�����ϸ��� 2009����ʽ�䲼�� “��н��”Ϊ��־�������й���ɫ�Ĺ���߹�н����������ھ����� ��н��������а취������ҵ���������а취���ȶ��������γɹ淶��Ϊ�����Ƴ��г����øĸ��ͬʱ��Ȼ�����ɵ�н��������ߣ�н����ƺ����ڹ�����ҵ�е��Գ��ڱ��������DZ�����Ҫ���о����⡣�����Թ���߹ܵ����μ����������IJ�ƽ�����ƫ��Ϊ��㣬����н������ڹ�����ҵ�д��ڵ�ԭ��������ľ��ú����

����һ��н����Ƶ��ƶȱ���

����

�����й�����߹ܵ�н����������������������Ը�Ԥ�ͶԹ�����η��� “��ƽ�����”ƫ�á�

����

������һ�������Ը�Ԥ���ƶȸ�Դ

����������Ԥ��Ҫ�����ڶԸ߹���������Ȩ���ƿغ��ɴ˲��������μ�����“���ܸɲ�”�� “����������”һֱ�ǹ���߹�ѡ�ε���Ҫ��ʽ�������Ǽƻ�����ʱ�ڵ� “���Ҹɲ�”,�����г������µ���ҵ�����ˣ����ܹ���߹ܵ�������������������ѡ�η�Χ�ͱ���δ��������ɫ�ʣ���������ѡ�ε��ǹ���߹����е����μ�����“���μ���”���Դ�����������⣺һ�ǻ���������ݣ������������ݻ�������١�������ҵ���ԣ�����߹���Ȼ�������������𣬵� “����������”��Ȼ��һ���������������������ּ�����ֱ�Ӻ���ǶԸ߹�ƫ�õ�Ť�����߹ܲ���רע��ְҵ������Ŀ���µ���ҵ�����������ǿ�ҵķ����ϼ��ƻ��������ҵ����ʵ�����ν����Ķ�������ֱ�ӵ��²������ľ��й���ɫ�� “��Ա��”�߹ܡ�

���������������� “��ƽ�����”ƫ����ֱ��ԭ��

�������й� “�����Ѷ�������”����ʷ�����£�������ҵ�ڲ��� “ƽ������”˼��ʹ�ù��ڶԹ���߹�н��ˮƽԤ�ڵ����г�����ˮƽ��“���”��н�¼�Υ���������ᳫ�� “��ƽ”ԭ����Σ�������������Ԥģ���˶Թ�����ҵ�߹� “��ҵ������”�����ۣ�����Ҫ����Ϊ��һ�������г������ĸ߹�ѡ�Σ�ʹ�ø߹��ڲ� “������֯���������”���ν���˼άռ������������ȱ���г�������ʶ���������������Ե���Դ����ʹ�ôֹ�����ҵ����¢����Դ����Ȼ���ƣ��䱾���ϸ�����ż�ʹ����ҵ�������ɻ�ø�ӯ�������ֺ��ѽ���鹦�ڸ߹ܵ��쵼�����������ҵһֱ�����Ķ������Ԥ����Լ������������ҵ��Ч�Թ���߹�Ŭ���̶ȵ������ԣ��߹ٵ�н��ˮƽ�Ƿ�Ӧ�����г����룬һֱ�������顣�����Է���� “��ƽ�����”ռ��������

��������н�����ԭ������۷���

����

��������������ľ������г����������Ϣ�����ľ����������ʱ��۸�ʹ�ñ���������һ����С�������ڱ仯������һ���������ʺϵ�ǰ�ҹ�����߹ܵ����������������������Ԥʹ�ù���߹ܲ���ʵ��������ְҵ�����ˣ����ֹ�������㲢��ͨ����������ѡ�η�ʽ�������侭Ӫ�����������ʱ��۸��Ƿ�Ӧ�����г���ֵȷ��ֵ����ȶ����֮��������ҵ�ж�������¢�ϵ�λ�����й���������Դ��֧�źͱ���������ĸ������ж��̶������ڸ߹ܵľ�Ӫ�����������Զ�������Щ����һ���̶���ģ������ҵҵ���߹�Ŭ���̶ȵĹ�ϵ����ǰ����߹ܻ���ǿ�ҵ����ν���ƫ�ã���Ҳ����������ְҵ�������ƶȵĵ��Ͳ���ڡ���˱��Ľ���й����飬�����������۽�ģ��

������һ��ģ���趨

�������辭���д���һ��������һ��������ҵ�߹ܣ����߹��� H-Mģ���е�ί��-������ϵ�������Թ�����ҵ���и�Ԥ�ۣ�

������1���ڲ���ȫ��Ϣ�£�������Ҫͨ��н����Ƽ����߹�Ŭ��������

������2������ͨ��������ҵʵ������Ŀ�꣬һ�Ǵ�ͳ��ҵ��ӯ��Ŀ�꣬��Ϊ��Ӫ��Ŀ�ꣻ����ά�־�ҵ��ά����ṫƽ�����Ŀ�꣬��Ϊ�����Ŀ�ꡣ����߹ܵ�Ŭ���̶ȷֱ��Ӧ������Ŀ��ľ�Ӫ��Ŭ����������Ŭ������ “���μ���”�� “���Ҽ���”���档

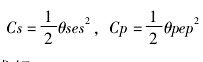

����1.ί���ˣ�����

����EV=γE��ys�� + ��1-γ��E��yp�� -W-α[Wp-F],

����ysΪ��Ӫ��������Ŭ����������������������Ŀ�꣬�������μ���Ч����yp��ʾ��Ӫ��Ŭ����������߹���Ӫ��Ч��γ�� 1-y�������������������Ŀ��;�Ӫ��Ŀ���ƫ�ó̶ȣ�FΪ����������һ���ɽ��ܵĹ���ˮƽ��һ��ȡ���ڹ��ڶԸ߹ܹ��ʵ�Ԥ�ڣ�αΪ “��ƽ�����”ϵ������ w��F,α��0,�� w��F,α=0.

����2.�����ˣ��߹�

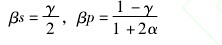

������ǰ�������������������Ŀ�꣬�߹ܽ�Ŭ���̶Ȼ���Ϊ������Ŭ�� ��es���;�Ӫ��Ŭ����ep�����߹ܷ������ԣ���Ӧ�Ļ��һ�����Ϊ

����EW=EWs+EWp=βsE��ys�� + [a+βpE��yp��]

����ys=es+ε

����yp=ep+δ

����

�������У�βs,βp�ֱ����������Ǩ����ϵ����н�꼤��ϵ����aΪ�̶�н�ꡣ����Ŭ���̶ȶ�Ӧ�ijɱ�����Ϊ����1��

����θs,θp�ֱ�Ϊ�ɱ�ϵ����

����

����������ģ����⡾2��

����

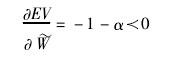

�����˴��ı������ʘ�W���������� [w1,w2],���� w1����ͬ����������Աƽ��н��ˮƽ��w2��ͬ��ְλְҵ�����˵��г��������롣ģ�����ó����½��ۣ���3��

����

����

�������� 1:�����ṩ���������μ���ȡ���ڵ��ֶ������Ŀ���ƫ�ó̶ȣ������ṩ��н�꼤����ȡ������Ծ�Ӫ��Ŀ���ƫ�ã��������ڶ������Է��� “��ƽ�����”��ƫ�ã������为��ء��ȽϾ�̬�������Ԙ�W��ƫ���ã���4��

����

�������� 2:������������������ʱ������ “��ƽ�����”ƫ�õ������ж�����н���������������ˮƽ���Ҹ߹ܵ����ݲ�ȷ����ʹ����һ������Ϊ���ܡ�

����ģ���У�“����߹����ݲ�ȷ����”��ģ�����Ĺؼ����߹�����ģ����ʹ�ñ������ʲ�������������������Ϊн�����ʵʩ�Ĺؼ����ɴ˵ó����ۣ��ҹ�������ҵ���ٵ�������Ԥ�Լ������� “��ƽ�����”ƫ�������ȡ “н�����”�ĸ���ԭ�� “��Ա��”�߹ܵ����ݲ�ȷ�����ǹ��Ƶ���ʵʩ��ǰ��������

����

��������н����ƾ��ú����ʵ֤����

����

�����й�н����Ƶľ��ú����“н����”����Ϊ���ϸ�Ĺ��ƻ���ɸ߹���Ϊ��Ť���������Թ���߹ܵ�н����ƻή����ͨ���г�ѡ�����õ�н��ˮƽ������ͬ��ְλ�ǹ�������ߵı���ʹ���伫�ײ��������ϵ� “��ƽ���”,���� “ê��ЧӦ”�Ĵ��ڸ������¸��ܡ�������ְ���ѵȢ�.���У�������ְ���ѱ���Ϊ��н�����Ť����Ϊ����Ҫ���ú�������ʵ֤����Ҳ���֣�н�����ǿ�ȵ�ȷ�����й�˾�߹���ְ����ˮƽ������������آ�.������������������������¼�˵��

����������ҵ�У�н���������ְ��������ء�

�������ݸü�˵�������ֹ�����Ԫ�ع�ģ�ͣ�ʵ֤����н���������ְ���ѵĹ�ϵ��

������һ������ѡȡ��������Դ

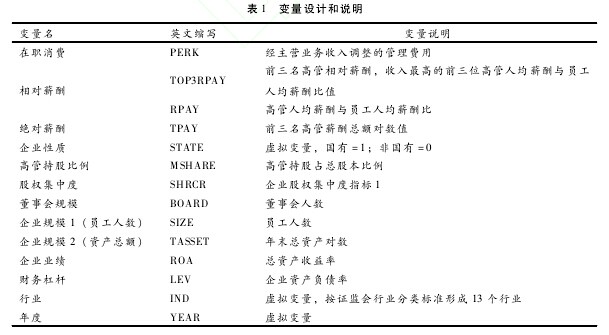

��������ѡȡ�й������Ʊ�г� 2008~2012�깲 5������ A�����й�˾��ͬʱ��֮����ѡȡ2007��֮������ݣ���Ҫ���ǵ� 2007������仯ǰ�����ݿھ��ĸı䡣������Ҫ���� CS��MAR���ݿ⡣����ѡ������£���1�������С�֤ȯ���������й�˾����2�������ݲ�ȫ����������3���������н�ꡢ����н�ꡢ�ʲ��ܶ����¸� 1%����ֵ��

����������������ƺ�˵��

����1.��ְ���ѱ�����������ְ���ѵļ�������Ҫ��Ϊֱ�ӷ��ͼ�ӷ���ֱ�ӷ���Ҫ��ͨ���Թ������ý���ϸ�֣������л������� “������”�е� 8����Ϊ��ְ���ѵ�ֱ�ӹ��������������칫�ѡ����÷ѡ�ҵ���д��ѡ�ͨѶ�ѡ�������ѵ�ѡ����»�ѡ�С���Ѻͻ���Ѣ�;��ӷ�����“��������”Ϊ���ı������ֱ�����Ӫҵ�����롢���ʲ�����Ӫҵ���������Ķ��ֹ��������ʵ����ָ�ꡣ���Ľ�� James������ “����������”����������ռ��Ӫҵ������ı�����������ְ���ѵij̶Ȣ�.

����2.н�����ǿ�ȱ������� “���н��”�̻�н�����ǿ�ȣ�ѡȡ “�߹�/Ա�����н����”��Ϊ������������Ϊ “ǰ�����߹��˾�н��/Ա���˾�н��”�� “���и߹��˾�н��/Ա���˾�н��”����ָ�꣺���н����ԽС������ǿ��Խ�� 3.���Ʊ�����ͬʱ����߹�Ȩ������Ȩ�ṹ������ְ������ص������о������������¿��Ʊ������ø߹ֹܳɱ��������»��ģ�����߹�Ȩ������Ȩ���жȺ���ҵ�������ֹ�Ȩ�ṹ������.ͬʱ������ҵ��ģ����Ч����Ⱥ���ҵ���о��еı�����˵������ 1.����1��

����

����������ģ���趨

����Ϊ����н������Ƿ�Ӱ����ְ���ѣ����Ĺ������»ع�ģ�ͣ���5��

����

�������ģ���Ԫ�ع���

������ 2�Ļع����������߹ܵ���ְ����ˮƽ��н��������أ����н�ꡢ����н���ڻع��о�ͨ���������Լ��顣���У�����н�����ǿ�ȵ� “���н��”��߹���ְ���Ѹ���أ�������ˮƽ�ﵽ 5%,�����н����ԽС��н�����ǿ��Խ�߹���ְ����ˮƽԽ�ߣ���������Ԥ�ڣ��߹ܵľ���н��ˮƽͨ�� 10%�������Լ��飬�ҷ���Ϊ������֮ǰ������һ�¡�

����������Ȩ������Ϊ���߹ܶ���ҵ�Ŀ�����ֱ��Ӱ����ְ����ˮƽ����ְ�����������Ȩ�������Ҫ���֣��߹�Ȩ��Խ���»��ɶ��Ը߹ܵļල��Խ���ְ����Խ�ߡ�ģ��ͨ���߹ֹܳɱ����̻������Ȩ��ģ������Ȩ���жȺͶ��»��ģ�ֱ������ҵ�ල�����Ը߹���Ϊ�ļල����һ����Ϊ���߹ֹܳɱ���Խ�ߡ���Ȩ���ж�Խ�͡����»��ģԽ�߹�Խ����ȡ����Ȩ���棬�Ӷ���ø��ߵ���ְ���ѡ��ع���������ָ���ͨ�������Լ��飬������Ԥ��һ�¡�

��������й���ҵ��Ӫ״���Ŀ��Ʊ�������ҵ��ģ ��Ա���������ʲ��ܶ����ҵҵ���Ͳ���ܸ˾�����ְ����������Ӱ�죬������֮ǰ������һ�¡�����ģԽ��Ӫҵ��Խ�õ���ҵ����������ϸߵĹ�������֧������ְ����ˮƽ��������ܸ�ˮƽԽ�ߣ����ܵ���ծȨ�˶Ը߹���Ϊ��Լ����Խ��Ӷ����¸��ߵ���ְ����ˮƽ������2��

����

�������壩�Ƚ��Լ���

����Ϊ�����������۵��Ƚ��ԣ������н��ָ�� RPAY��Ϊ������� ��RPAY������������1�����лع���֣�����仯���Ӷ���Ϊ��֮ǰ��ʵ֤��������Ƚ��ԡ�

����

�����ġ�����

����

�������������ɼ�����ͨ���г����ڵķǹ�����ҵ�߹ܹ�����ȣ�����߹�н���ƶ��Ĺؼ��Լ����������������Ը�Ԥ�����μ���������ģ���˸߹ܵ�ְҵ���������ݣ�ʹ��ɽ��ܹ���ˮƽ�������Ͷ����г������������������� “��Ա����”�� “��ҵ������”��̬�ƶ����Ӷ�Ϊ����ʵ��н����ƴ�����������ͬʱ��“������סЧӦ”ʹ����Щ����������ĵĹ�Ա��������ѡ���˳�����ְλ���� “�ϼ�����δ����������”�Ľ�����ģʽ�У�“����ס”�Ĺ�Աֻ��ͨ����ס����ְλ����ȡһ�н����Ļ��ᣬ“����ӭ��”ʹ�ù�����߹ܿ���ƫ����ҵ�����������һζ�����Ч�棻ʵ֤���Ҳ������н�������Ť���߹���Ϊͬʱ���������ְ����ˮƽ��������ְ�����������������ܵ��´���,��Ҳ��Ϊ���Ƶľ��ú���ڹ���߹ܼ����е����֡��ɴ˿ɼ�������������Ԥ�����������г����й��ɵĸ߹�ѡ�λ��ƣ���δ���������ĸ�Ĺؼ���

��20����90����������ҹ�����Ѹ�ͷ�չ����ҵ�ҶԽ����г�����ʶ���ϼ�����г�Ϊ�ܶ���ҵ��ѡ���������Ѿ���ΪһЩ���ʻ���ҵ����Ҫ���ԡ������й�֤����ͳ�ƣ�1993~2013��8�£�����189����ҵ��������Ͻ��������С�����о�����2012��ȱ�����ʾ...

�ҹ���ҵ���������Ϣ��¶�������ǿ��ʩ

һ���ҹ���ҵ���������Ϣ��¶��״��һ��������Ƶĸ���1.������Ƹ�������������Ի���Ϊ��Ҫ������λ�����йط��ɡ�����Ϊ���ݣ���������¼������Ⱦ���������Ρ����������ijɱ����ã�ͬʱ�Ի�����ά���Ϳ����γɵ�Ч����к��������뱨�棬�Ӷ��ۺ���...

������Ϣ��ѧ�����Ŀ��ٷ�չ����������ҵ����ʶ�������Ϣһ�廯����Ҫ���ã���������ȡ��Ч��ʩ���л����Ϣһ�廯���裬�Ӷ������ҵ�������������ˮƽ���ڹ���λ�н�������Ϣһ�廯��ʵ�ֲ�������绯�������ɼ����ͳһ������Ŀ�ǼǺͻ�ƺ���...

��������ǴӴ�ͳ����з������������Ʋ��еġ�����Ϊ��ҵ���ƾ�Ӫ��������߾���Ч������һ����ҵ��Ʒ�֧��20���ͳ���̩�յĹ�����ѧ���ۿ�ʼ������֮�������Ҳ��չ���������������羭�õ��ڷɿ�ʼ�ڹ���ռ��һϯ֮�ء������й���������Ƶ�...

���Ź��ھ��÷�չ��ʽת�ͺ��ʵ�Ե���ξ��û�����ȷ���ԡ������ԵļӾ磬��Ի��������ö���ҵ����ģʽ������ս���ҹ���ҵ��Ӫ������������仯����ҵ��Ԥ������б�¶����һЩͻ�����⣬ѧ���ʵ����Ԥ�������Ч������˲������ɺ�������Ԥ���������...

����������ҹ���ҵ�е���������״����������

��������ڹ���ѧ�����ѧ���ִ����ں��е���������ҵ�쵼�˺����������ṩ����������Ϣ�;���֧�֣�����ҵ�����ߵĹ���ˮƽ�ͶԻ����仯��Ӧ�Է��յ������õ���˫����ߣ��Ѿ���Ϊ�ִ�����ҵ��������Ҫ���档���ǹ�����Ƶ����Ʋ�û�����ҹ�������ҵ�е�...

���ж�Ŀǰ����˰����ģʽ�������Խ�����ȫ��ķ��������������ҵ��������˰����ģʽ����Ч�Բߣ�ϣ��Ϊͬ�й�����Ա�ṩ����İ�����ָ�����ٽ��ҹ���ҵ�ij�Զ�������ķ�չ��������������д��ʱ�����Բο���ƪ��ĿΪ�������ҹ���ҵ��˰����ģʽ��...

��ʱ���ҹ���ҵ���ù����еij��������������

���ù������Ǿ��ù����߶Ծ��û�Ĺ��������ù����ĺ�����ȽϹ㣬���漰�������õķ��룬���漰���ù��������ù���ͨ������ҵ�ʲ��Ĺ���ʵ����ҵ����������Ǿ��ù�������Ҫ�ɷ֡����ù�����������Ҫְ���Ǹ��ݾ��÷����ƶȣ����վ��ù�����ԭ����...

��н�������߶Թ����������и߹�н��Ӱ�����

������ƣ������Ѷ���������������������Խ��ڻ�����������Ա�����¼�Ƹ߹ܣ��ٵ����н������������н����ı�����ʹ�����и߹�н���Ϊ������ע�Ľ��㡣2008�����Σ�������֡������Ƚ��ڻ�������������Ʋ����պʹ���Ա��ʧҵ���µ�ռ�컪��...

�ҹ���ҵ���������ʲ�������ͬ·��

�ĸ↑���������ҹ�����ȡ����ͻ���ͽ��ķ�չ�����������ˮƽ������ߡ����������ҹ�ʼ��˳Ӧʱ����չ�ij������ر�������ҵ������ϣ��������Ϲ��ʻ���·�����µĻ����£��ҹ���ҵ�����������ʲ�������ͬʱ������Ҫ����й�ʵ�飬�����ù���...