财务会计论文

金融债券是现代企业金融资产或金融负债的重要形式。金融债券的发行方式按照其票面利率与实际利率的关系存在溢价、平价和折价三种办法,而依据《企业会计准则第 22 号———金融工具确认和计量》规定,长期金融资产债券、金融负债债券的后续会计核算均应采用实际利率法。

笔者在多年的教学实践中发现,学生在学习实际利率法时,对其核算原理比较容易理解,但在具体使用实际利率法对债券进行摊销核算时,都感到其计算过程十分繁琐,不易操作。为此,本文以持有至到期投资(债券)为例,构建一个简捷金融债券实际利率法计算模型,以供广大初学者学习参考。

一、传统计算方法

在传统的会计教材、会计职称考试或注册会计师考试教材中,在采用实际利率法对债券溢折价摊销时,都是利用“利息收入与摊余成本计算表”进行计算。这种方法需要计算“实际利率”、“应收利息”、“利息收入”、“利息调整摊销”“、摊余成本”五项金额。在编制该计算表时,各项目必须分别计算出来,然后按照各项之间的数量关系得到“应收利息”“、利息收入”和“利息调整摊销”三项金额,在得到此三项金额后才能进行有关会计账务处理。其中最关键的是计算每期末“摊余成本”此项金额。

债券的摊余成本是指持有至到期投资(债券)初始金额经过三项调整后的结果:(1)扣除债券中已偿还的本金额;(2)加上或减去采用实际利率法将债券初始确认金额与到期日金额之间的差额并进行摊销后所得到的累计摊销额;(3)扣除已发生的减值损失。在债券类金融资产(或金融负债)的发行实务中,之所以存在溢价或折价,其实质就是因债券的票面利率与实际利率(市场利率)存在差异。对债券购买者而言,溢价就是以当前市场利率为基准,以后各期多得利息收入而需预先支付的代价;折价就是债券购买者以当前市场利率为基准,以后各期少得利息收入而预先获得的补偿。同理,对于债券发行者来说,溢价就是以当前市场利率为基准,以后各期多付利息而预先获得的补偿;折价就是债券发行者以当前市场利率为基准,以后各期少付利息而预先支付的补偿。在债券的会计核算中,对债券的溢折价进行摊销,在债券到期时,无论债券原来是溢价或者折价方式进行发行、购买,债券的到期值都与债券面值相一致。其摊销过程可用如下公式表示:利息收入(投资收益)= 持有至到期投资摊余成本×实际利率 (1)应收利息 = 债券面值×票面利率(名义利率) (2)利息调整摊销额 = 利息收入 - 应收利息 (3)若持有至到期投资(债券)的初始确认金额大于其面值,即债券为溢价发行,则(3)式计算结果为负数;反之,持有至到期投资(债券)的初始确认金额小于其面值,即债券为折价发行,则(3)式计算结果为正数。当持有至到期投资(债券)不存在已偿还本金,也没发生减值损失的情况下,其摊余成本可按如下公式计算:摊余成本 = 面值±利息调整摊余金额 (4)以下用实例加以演示。

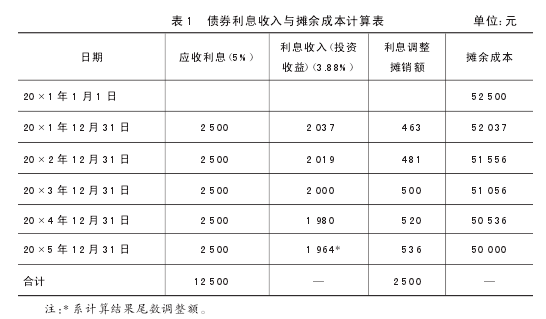

案例 1:甲公司 20×1 年 1 月 1 日以 52 500 元购入面值 50 000 元、期限五年、票面利率 5%、到期还本、每年12 月 31 日付息的乙公司债券。该债券在持有期间采用实际利率法进行会计核算。具体会计核算如下。

实际利率是指金融资产或金融负债在预期存续期间,折现为该金融资产或金融负债当前账面价值所使用的利率。

通过试算后,采用内插法可以得到该债券的实际利率为:3%+2 079.252 079.25-(-275.5)1对案例 1 甲公司持有至到期投资业务采用实际利率法进行核算,其具体计算结果见表 1。【1】

甲公司 20×1 年 12 月 31 日的账务处理为:借:应收利息 2 500贷:投资收益 2 037持有至到期投资———利息调整 463其他年份的账务处理省略。

由上述账务处理可看出,“应收利息”账户的金额每期期末都是固定的,即为 50 000×5%=2 500 元。“投资收益”账户的金额最为关键,计算过程也很复杂,但只要计算出它的金额,则“持有至到期投资———利息调整”账户的金额很容易通过“应收利息”与“投资收益”两个账户的差额得到。

案例 2:甲公司 20×1 年 1 月 1 日以 47 500 元购入面值 50 000 元、期限五年、票面利率 4%、到期还本、每年12 月 31 日付息的乙公司债券。该债券在持有期间采用实际利率法进行会计核算。具体会计核算如下。

该债券是以折价发行方式发行,通过试算后,采用内插法可得到实际利率为:5%+334334-(-1 710.2)×(6%-5%)=5.16%案例 2 甲公司持有至到期投资业务采用实际利率法进行核算,其具体计算结果见表 2。

甲公司 20×1 年 12 月 31 日的账务处理为:

借:应收利息2 000持 有 至 到 期 投资———利息调整451贷:投资收益2 451其他年份的账务处理省略。

由上述会计账务处理可看出,“应收利息”账户的金额每期期末都是固定的,即为 50 000×4%=2 000元。“投资收益”账户的金额最为重要,计算也很繁琐,但只要计算出它的金额,那么“持有至到期投资———利息调整”账户的金额就是“投资收益”与“应收利息”两个账户的差额,其计算过程十分简单。

二、简捷计算法

从上述案例 1、案例 2 的计算过程可以看出,对于持有至到期投资(债券)的核算过程十分繁杂,无论对于在校学生、参加会计职称与注册会计师资格考试的考生,还是从事会计和审计业务的人员来说,虽然能理解其核算原理,但很难准确、快速计算出所需要账户的结果,这给学习和考试带来一定困难,为此,介绍以下简捷计算方法。【2】

首先,对该计算方法进行简单的数理推导,以便于学习者理解。假设持有至到期投资(债券)的面值为 B0,票面利率为 r0,债券的期限为 n,每期末支付利息,到期还本,且无减值损失;债券的发行价格(初始确认价值)为 C0,实际利率(市场利率)为 r1;债券的应收利息为 Ri,债券的利息收入(投资收益)为 R'i,债券的摊余成本为 DCi。采用递归法进行推导,其过程如下。

利用公式(1)、(2)、(3)、(4)可以得到:

第一期末:债券应收利息:R1=B0r0债券利息收入:R'1=C0r1债券的摊余成本:DC1=C0-(R1-R'1)=C0+C0r1-B0r0第二期末:债券应收利息:R2=R1=B0r0债券利息收入:R'2=DC1r1=[C0-(R1-R'1)]r1=(C0+R'1-B0r0)r1……第 k 期末:债券应收利息:Rk=Rk-1=…=R1=B0r0债券利息收入:R'k= DCk-1r1=[C0-(Rk-1-R'k-1)]r1=[(C0+R'k-1)-Rk-1]r1k=1,2,…,n……=(nk=1Σ(C0+R'k-1)-R1)r1=(nk=1Σ(C0+R'k-1)-B0r0)r1(5)公式(5)是核算持有至到期投资(债券)溢价与折价摊销最重要的模型,只要计算出此项金额,债券溢折价摊销问题就迎刃而解了。同时该公式还直观地揭示了影响持有至到期投资(债券)利息收入的内在因素。

以公式(5)对上述两个案例进行计算。

案例 1 计算结果:

20x1 年 12 月 31 日,应收利息(投资收益)=52 500×3.88%=2 037 元20x2 年 12 月 31 日,应收利息(投资收益)=(52 500+2 037-2 500)×3.88%=52 037×3.88%=2 019 元20x3 年 12 月 31 日,应收利息(投资收益)=(52 037+2 019-2 500)×3.88%=51 556×3.88%=2 000 元20x4 年 12 月 31 日,应收利息(投资收益)=(51 556+2 000-2 500)×3.88%=51 056×3.88%=1 980 元20x5 年 12 月 31 日,应收利息(投资收益)=(51 056+1 980-2 500)×3.88%=50 536×3.88%=1 964* 元* 系计算结果尾数调整。

案例 2 结算结果:

20x1 年 12 月 31 日,应收利息(投资收益)=47 500×5.16%=2 451 元20x2 年 12 月 31 日,应收利息(投资收益)=(47 500+2 451-2 000)×5.16%=47 951×5.16%=2 474元20x3 年 12 月 31 日,应收利息(投资收益)=(47 951+2 474-2 000)×5.16%=48 425×5.16%=2 499 元20x4 年 12 月 31 日,应收利息(投资收益)=(48 425+2 499-2 000)×5.16%=48 924×5.16%=2 524 元20x5 年 12 月 31 日,应收利息(投资收益)=(48 924+2 524-2 000)×5.16%=2 552* 元* 系计算结果尾数调整。

将此简捷计算公式的计算结果与表 1、表 2 对比,二者完全一致,且计算过程十分简单,易于学习掌握。

三、研究结论

首先,本文提出的债券溢折价摊销公式简洁明了,它将债券摊销的复杂计算过程统一在一个简单模型中,既容易理解,也能很好地操作计算。其次,它将影响债券类金融资产收益的因素进行量化,为投资者准确、简便计算投资收益提供结果,为其投资决策提供依据。最后,该计算模型不仅能用于持有至到期投资(债券)核算,还能用于其他金融资产和金融负债的核算问题,如融资租入固定资产核算、大宗销售业务分期(年)收回长期应收款等业务的核算。

【参考文献】

[1]财政部.企业会计准则应用指南[M].北京:经济科学出版社,2006:89-91.

[2]钱逢胜.中级财务会计(第二版)[M].上海:上海财经大学出版社,2007:134-135.

[3]刘永泽,陈立军.中级财务会计(第三版)[M].大连:东北财经大学出版社,2009:93-102.

[4]唐恒书.关于债券发行方式与定价的数理分析[J].财会月刊,2012(6):49-50.

[5]李叶坤,李高波.应付债券实际利率法巧妙讲解“三部曲”[J].财会月刊,2014(6):104-105.

增值税是对商品生产、流通、劳务服务中多个环节的新增价值或商品的附加值征税,具有层层抵扣的特点,避免了营业税全额征收、重复征税的缺点。2012年以来开展的营改增试点,对优化税制结构、减轻企业税负、促进现代服务业发展具有重要意义。融资租赁业是...

1某央企债券发行情况分析2013年某央企实现营业总收入20,498亿元,利润总额505.76亿元,2013年末公司资产负债率57.01%。2007年1月-2014年11月,该企业总共发行企业债券14期,其中5年期企业债110亿元,7年期637亿元,10年期898亿元,...

一、新会计准则中与金融企业有关的主要变化新会计准则制度的编制以国际会计为标准,并且编制的出发点不再是以政府为主体而转变为以投资者为主体,站在投资者的角度上考虑问题。更注重会计信息的公开,让更多会计信息被企业员工所了解,实现信息的高度透明化...

本文根据以上家户部门宏观账面资产负债表的结果重点分析地方2007年到2018年总资产、总负债、资产负债率、金融资产与实物资产的比例和股票与储蓄存款的比例的变化以及风险状况。...

一、引言伴随着经济全球化的发展,国内国外金融市场的频频波动,企业遭受汇率变动风险、商品价格变动风险、信用风险等冲击的比例激增。为了对冲风险,我国非金融上市公司越来越多地采用衍生金融工具进行套期保值以锁定利润。会计准则中对套期保值业务的确认...

一、资产减值会计概述资产是预期会给企业带来经济利益的资源,它由过去的交易、事项所形成,由企业所拥有或控制。这个定义解释了资产的真正内涵,强调资产的实质是预期能给企业带来经济利益。资产减值会计是指资产未来可能流入企业的全部经济利益低于该资...

一、现行准则下金融资产的分类--规则导向下的分类方法根据我国现行会计准则中的具体规定,企业的金融资产应被划分成以下四种:①以公允价值计量且其变动计入当期损益的金融资产;②持有至到期投资;③贷款和应收款项;④可供出售金融资产。由图1可见,以公...

1、投资性房地产和公允价值计量方式简述1.1投资性房地产的定义及范围房地产是土地和房屋及其权属的总称。其中,土地是指土地使用权;房屋是指土地上的房屋等建筑物及构筑物。《企业会计准则第3号---投资性房地产》中所谓的投资性房地产,是指为赚取租...

第三章外币资产与金融资产比较及核算方法改进3.1外币资产简述。3.1.1外币资产基本概念。财务会计概念框架没有明确外币资产的概念,但是资产的概念在概念框架中历来都得到了高度重视。美国财务会计准则委员会(FASB)1985年12月发布的第6号财务会...

目前我国金融不良资产评估中仍然存在着评估理论和评估经验的欠缺、评估对象的界定比较狭隘、部分债权性资产的产权依据不足、没有统一的计费标准等问题。...