��ҵ��������

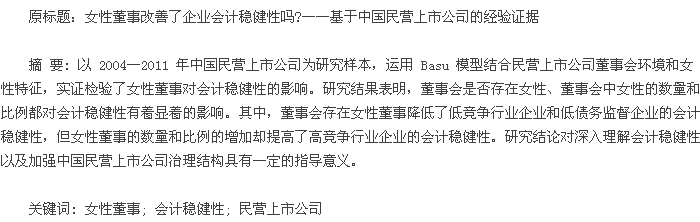

����һ���� ��

���������������ڹ�˾�߲���Աȱ���������ر����Ա�ȱ�������Զ���ҵ��չ����ɵ�Ӱ������������������ǵĹ�ע��Ϊ�������Ա�����ԣ�һЩ�����������Ĺ�����ǿ����Ҫ��˾���»��Ů�Զ��µı�����Ů�Զ��½�����ҵ����ҵ��Ч����ҵ��ֵ��Ͷ�ʺ����в����˹㷺Ӱ���1�ݡ�

������Ӫ��ҵ��Ϊ�г�������Ҫ��ɲ��֣��ڴٽ����÷�չ�������ȶ�������Ҫ�����á���������ڹ���������ҵ���ԣ���Ӫ��ҵ�ڷ�չ�����У����������ų���ʱ��̣����ú������ϵ͵ȷ�չƿ�������е����ʻ�������Ӫ��ҵ�������ص���Ϣ���Գƣ���������Ӫ��ҵ����“�Ŵ�����”�ľ���������Ƚ�����Ϊ�����Ϣ����Ҫ����ָ�������ڽ�����Ӫ��ҵ������֮�����Ϣ���Գƣ�������һ���̶��ϱ���Ͷ���ߵ����沢ά�ֹ�˾����Լ����( Watts��2003)��2�ݡ�Ů�Զ��µ��������Ӫ��ҵ�Ļ���Ƚ��Բ���������Ӱ���Ǹ�ֵ�������о������⡣

����������е��о������Ŀ����еĹ�������: ���ȱ������õ�����������ͬ��������Ҫ��������������г����ýӹ����ҵȺ��———��Ӫ���й�˾Ϊ�о�����̽��Ů�Զ��¶���Ӫ���й�˾��Ӱ�졣��Σ�������̽�ֵĽǶȲ�ͬ�����Ĺ�עŮ�Զ��¶���ҵ����Ƚ��Ե�Ӱ�죬���������ѴӶ�Ƕȷ���Ů�Զ��¸���ҵ����Ӱ�죬���ӻ���Ƚ��ԵĽǶȷ���������Ϊ��������������д����ײ�ͬ���ǣ���������Ҫô��Ů����������о����裬Ҫô����ҵ������Ů�Զ��µ�Ӱ��������裬���Ľ���˶��ߵ��Ӱ������о����裬������ʵ�����塣

������������������������

����( һ) ��������

����1. Ů�Ը߹ܶ���ҵ��Ӱ��

��������Ů�Զ��¶���ҵ��Ӱ�죬Ŀǰ������ѧ�粢û��ͳһ���о����ۡ�һ�ֹ۵���ΪŮ�Զ��¶� �� ҵ û �� Ӱ �� �� �� �� �� �� Ӱ ��: Kanter( 1977)��3���������������Ĺ۵���Ϊ��Ů�Զ��µ�����ֻ��Ϊ�����㶭�»��Ԫ����������������˾��ֵ�������Ե����á�Lee �� James( 2007)��4�ݷ���������1990—2000 ��3072 ���������ߵ��������棬����Ͷ���ߵĶ�Ů�Ը������ߵ���������ķ�Ӧ���Ա����Ը������ߵ���������ķ�Ӧ���Ӹ��档Adams �� Ferreira( 2009)��5��ָ��Ů�ԵĹ��ȼ�ܺͷ���������ǿ���Ե��Ա����ή���������õĹ�˾�ļ�ֵ��

����Kolev( 2012 )��6�ݵó��Ľ�����Ů�� CEO ������CEO �������õĹɶ��ر���ÿ�´�ԼҪ��0. 35% ���ó�������۵�ԭ����Ҫ����: Ů�Զ��´��ڻ�ƿ���µ���������Ů������Ķ�λ�Լ�Ů��ȱ����Ϊ�߹���Ҫ�����ԣ��������ź�����( Cook �� Glass��2014)��7�ݡ�

������һ�ֹ۵�����ΪŮ�Զ��¶Թ�˾�л�����Ӱ�졣Williams( 2003)��8�����Ů�Զ���ռ�ϴ������˾��Ů�Զ���ռ���ٱ����Ĺ�˾����Ľ��д��ƻ��Huse �� Solberg( 2006)��9��ָ����Ů�Զ����ڲμӶ��»����ʱ�����Զ�������Ϊ��֣����Ů�Զ����ܹ���߶��»�Ч�ʡ�Kang ��( 2010)��10��Ӧ�ý����¼��о���������Ͷ����ͨ���������Ӧ�¼��¹�˾Ů�Զ��µ�������Ad-ams �� Ferreira( 2009)��5��ָ��Ů�Զ��¿���Ϊ��˾���»��ṩ�µ�֪ʶ����˶��»��Ա�Ķ�Ԫ�� �� �� ˾ �� ֵ �� �� �� �� �� Ӱ �졣 Bear ��( 2010)��11����Ϊ����Ů�Զ��µ��������Ը���CS��( ��ҵ�������) �������Ӷ���Ͷ���߷���˾�����Ͳ���Ч������Ƶ�DZ���źš�Ů�Ը߹��ܹ��Թ�˾����������Ӱ����Ҫ������������·��: ��һ��Ů�Զ����ܹ�����Ӱ����֯�ļ�ֵ���졣����Դ������˵��Ϊ�����µĶ�Ԫ���ܹ��ḻ���е�רҵ֪ʶ�������»�ĸ������硣���ԣ���֯ͨ����ǿ��������֯��������Ҫ��������ߵ���ϵ�ܹ����������������ʼ���ȡ��Դ���������ڶ������ڶ��¼�IJ������ܲ�����ͬ���뷨���Ա�����Կ�����߶��»�Ĵ�����Ϊ��

����Ů����Ϊ���»������������������ӱ�������ܲ�ͬ������������������Ů�Ը�Ϊ������ϸ�ģ�Ů�Զ����������ܹ������ǿ���»�ļලЧ�ʡ�

����2. ��ҵ������Ů�Զ��µ�Ӱ��

������Щ�о�ָ��Ů�Զ��¶���ҵ���ӵ���������ҵ�Ĺ�ģ�������ṹ����֯����������йء�Kravitz( 2003)��12����Ϊ����֯�������Ҹ��ڴ�����ʱ���Ա��Ԫ����������; ������֯����ṹ��ʱ���Ա��Ԫ�������������֯��Ч��������Hillman ��( 2007)��13���� 1990—2003 ������������������ǰ 1000 �Ĺ�˾Ϊ�������о�������֯��ģ����ҵ���͡���Ԫ��ս�Ժ�����ЧӦ����Ӱ �� Ů �� �� �� �� �� �ڡ� Geiger �� Marlin( 2012)��14����Ϊ��Ӧ�ý�������Ů�Զ����Ƿ���ڣ����Ҵ���֯����( ��֯��ģ���ⲿ���±��������»��ģ���ڶ�ҹ�˾���»���ְ���µ�����������ϴ�Ķ�������) ��Ӱ�쿼��Ů�Զ��µı�������Щ�о�����ΪŮ�Զ��¶���ҵ���ӵ��������� ҵ �� �� �� �� �� �� �� �� �� �� �� �� �� ϵ��

����Fitzsimmons( 2012)��15���о�ָ����˾�ᳫ����������������ԭ��: �Ա�ƽ�Ⱥ��ƹ�˾��Ч����˾ֻ�д������ʵ��Ļ�������ʹ�Ա�����������������ơ�Carter ��( 2003)��16����Ϊ�����Ů�Զ��±�����С��Ů�Զ��µĹ۵�Ϳ����ױ��ų��ܿգ���ôŮ�Զ��¾Ͳ�һ���ܹ���߶��»�ļලЧ�ʡ�Gul ��( 2011)��17������������Ů�Զ���ֻ��Ϊ��“װ������”���ǽ�����Ϊ�Ա������������������磬�Ӷ���������������������( 2014)��18����Ϊ�й�����ʵ������ͨ��Ů�Ը߹���Ŀ���Գ������Ը߹���Ŀ����ҵ�Ļ������ѡ������Ϊ���Ը߹������ƣ�Ů�Ը߹�������ʵ�����á�

�����������о������֣�����Ů�Ե��������ڹ�˾��Ӱ���ȷ���б�Ҫ��������ҵ���ڲ����ⲿ������Ů�Զ������õķ��ӵ�Ӱ�����˵����Ե�Ӱ�졣����Ů�Զ���ҵ�IJ����Ƚ��Ե��о�Ҳ���ܽ����ڴ�Ů�Եĸ���������������Ӧ�����ỷ������ҵ���������о�̽�֡�

����( ��) ��������

�������ȣ����������ص����������Ļ����������أ��ҹ�Ů���������ֳ����·��պͱ��ص��ص㣬�ںܶ����Ů�Զ��µ��о��ж����õ���Ů�Խ����ͱ��ص��ص㡣�����뾭���Ļ����ӷ���Ĺ�����ȣ�“�����⣬Ů����”“Ů���ű��ǵ�”��ϵ���Ĵ�ͳ�����Ů��Ӱ�����й�Ů�Զ����Գ��ֳ����Ե�˳�ӵ���Լ������“����Ů��”“�����ĵ�”��Щϰ�������пɿ���һ�ߣ�˳�ӵļ�ֵ��������Ϊ����Ů����Ϊ�ĸ������¹����ˣ�һ������£�Ů�����ȱ��ֳ�˳�ӡ����������ص�; ֻ������������£�Ů�Թ�ܷ��պͽ�����̬�ȲŻ������á���Σ�Ů�Զ��½��������������ӣ�������������Զ�����˵�������ͱ����Ծ�����ƫ�͡���ͳ�ƣ�2000—2009 �궭�»���Ů�Զ���ƽ�������ͱ�����Ϊ 1. 06 �˺� 10. 36%��Ů�Զ��������ͱ�����Ϊ������ʹ��Ů�Զ��µı绤�������ͣ���Ů�Զ��������������ѵõ�֧�֣���ҵ����Ȩ�����������Զ������С�һ������£����Ը�Ϊ������ƫ�÷��գ�������ѡ���IJ������ߡ���һ�����ԣ���Ů�Զ��������ͱ�����ߺ����Զ��µ������ͱ������٣����Զ����ڲ����һ�µĿ���������( ����2014)��18�ݣ���������Զ��Ը���ƫ�þ����� �� Ȩ �� �� �� �� �� �� �� �� �� �� ( Betz �ȣ�1989)��19�ݣ�������ȡ���ͻ���Ƚ���������IJȡ����˽���Ŀ�����������������F�����( 2010)��20���о�������Ӫ���й�˾�е�����Ů�Զ��¶�����һЩ��Ҫ����¢����ҵ���θ߹ܣ������ڼ�����Ӫ��ҵ֮����Ȼ����ͬһ�������ҵ������������������Աְ���зḻ�������Դ�����ι�ϵ��Ů�Զ��±����������������Դ�����ι�ϵ���ԴӸ�ծ( �������д���) ��˰�պ����� 3 ����ν��ͻ����Ϣ������Ӫ��ҵ��Լ�����Ӷ���������Ƚ��Ե�������ǿ��( 2009)��21��ʵ֤�о����������������Ӫ���й�˾��������ϵ�����˻���Ƚ��ԡ���ˣ��������Ϸ�����Ů�Ե�˳����������ʹ���Զ��³�Ϊ���ߵ����ģ���������Ů�Զ��µļ��벻����������Զ�������Ϊ��ͬIJȡ˽�����ͻ���Ƚ��ԵĿ����ԣ�����е�������ϵҲ��������ҵ���Ƚ��Ե���������������о����衣

����H: ��������������£�Ů�Զ������Ž�������ҵ�Ļ���Ƚ��ԡ�

�������� Hillman ��( 2007)��13���о���������Ů�Զ��µĴ��ں����õķ��ӻ�����֯�ڲ��������ⲿ������Ӱ�죬��˱��Ľ�һ����������ҵ�ⲿ������ҵ�IJ�ͬ�����̶Ⱥ���ҵ�ڲ��IJ�ͬ��ծ�̶ȵ�����£�Ů�Զ��¶���ҵ�Ƚ��Ե�Ӱ�졣

�����ڵ;�����ҵ��Ů�Զ�����Ȼ���Ž�����ҵ�Ļ���ȶ��ԣ��������ž����̶ȵ�����Ѿ����ڸ߾�����ҵ����ҵ����������һ�㷨���ƶȵ�Լ���⣬��Ҫ���ٸ�Ϊ�ϸ�ϸ�µ���ҵ�淶�Ա�����ҵ�����Ծ�����ͬ��չ��ͬʱ��ҵҲ�����ע��������Ϊ����һ���������ҵ�������ڸǻ���Ϣ���Ѷȣ����Զ��¼���IJ������Ϊ�õ�����;��һ����ʹ��Ů�Զ��������е������Դ�����ι�ϵ�����Է������á����ͬʱ��Ϊ����ҵ������ͷ�չ��ҵ�������ø�Ϊ�Ƚ��IJ��ԣ�Ů�Զ���������ı��ؽ��������������������ҵ�IJ��Ե����������ͬ�Ϳ϶������Ů�Զ��µı��������������������ҵ�Ļ���ȶ��ԡ�����������¼��衣

����Ha: ��������������£��;�����ҵ�У�Ů�Զ������Ž����˻���Ƚ���; �߾�����ҵ�У�Ů�Զ�����������˻���Ƚ��ԡ�

������ҵ��ծ�ij̶�������������ҵ���ܹ�ע�ͼල�ij̶ȡ�ծ����ؽϵ͵���ҵ�����ڽ��ܵļල�̶ȸ��ͣ�Ů�Զ��½�����ҵ�������ṩ���Զ�����������IJ���Ŀ����ԣ����Զ���ͨ����ȡ���ͻ���Ƚ���������IJȡ����˽���Ŀ���������; �������ⲿ�ල�������������������ϵ��������ϵ��Ů�Զ���������ϵ��������ϵ�����������ã�������������ҵ���û���Ƚ������ߵ�����ծ��ܸߵ���ҵ�����ڽ��ܵļල�̶Ⱥܸߣ����Զ���������IJ����Ϊ����ҵҲ��������Ů�Զ��¿��ܾ��е�����ϵ��������ϵ��ý�һ���Ĵ����ˣ�Ů�Զ��µĽ��벢����ı���ҵ���Ƚ��ԡ�����������¼��衣

����Hb: ��������������£��;�����ҵ�У�Ů�Զ������Ž����˻���Ƚ���; �߾�����ҵ�У�Ů�Զ��¶Ի���Ƚ��Բ����������Ӱ�졣

������������

����( һ) ����ѡ����������Դ

�������ĵ��о�����Ϊ 2004—2011 �����Ӫ��ҵ���� 5 307 ���۲�ֵ�����������б�����ɸѡ: ( 1) �������˾ 24 ���۲�ֵ����Ϊ���˾�бȽ��������ҵ����; ( 2) �� ST ��* ST��˾ 644 ���۲�ֵ����Ϊ��Щ��˾�����������������ϣ�����������Σ�գ������������о����������ܻ�Ӱ���о����۵Ŀɿ��Ժ�һ����; ( 3) �������ڼ䵱�����еĹ�˾ 972 ���۲�ֵ; ( 4)�����ʲ���Ȩ��Ȳ����쳣����������ر��������й�˾ 686 ���۲�ֵ������ɸѡ�����յõ�2 981 ���۲�ֵ�����ĵ��������� CSMA�� ���ݿⲢ�ֹ��ռ����㡣

����( ��) ��������

����1. ����Ƚ���

����Basu ģ�����ñȽϹ㷺�����ַ�����������ֱ�Ӽ��鹫˾�Ƿ���ڻ���Ƚ��ԣ����ҿ���ͨ�������Ա����ķ����������Ա����Ի���Ƚ��Ե�Ӱ�죬���Ա��IJ�ȡ���ַ�����������Ƚ��ԡ�Basu( 1997) ��������Ƚ��Ե�ģ�����¡�

��������������� 1 ��ʾ��Basu( 1997) ģ���Ǹ��� β3����������Ƚ��Եij̶ȡ���� β3����0����ô����֤�˻���Ƚ��ԵĴ��ڡ�

����2. Ů�Զ���

����Ϊ�˸���ȷ��ȫ��Ŀ���Ů�Զ��µ�Ӱ�죬���IJ����������������ֵ���ͱ��������ַ�ʽ����: ( 1) ���»�������Ů�Զ��� DUM������Ϊ1������Ϊ 0; ( 2 ) ���»���Ů�Զ������� NUM;( 3) ���»���Ů�Զ��±��� ��ATIO��

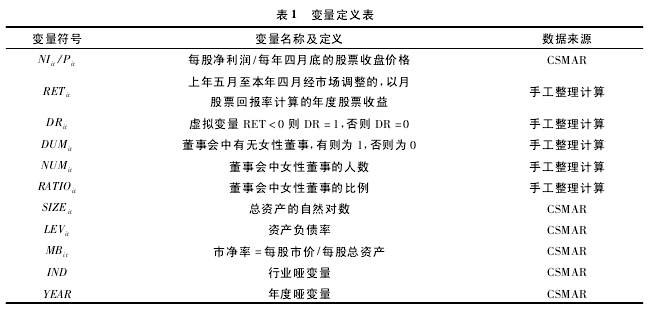

����3. ���Ʊ���

�������о���Ϊ���ų�����������ɵ�Ӱ�죬���Dz�����������г��õĿ��Ʊ���������: ��˾��ģ������ܸ˺��о���������������ͬʱΪ�˿��������������ҵ�����Թ�˾����Ƚ��Ե�Ӱ�죬��������ҵ�Ʊ��� IND ������Ʊ��� YEA�ҡ�������������� 1 ��ʾ��

( ��) ����ģ��

���ݱ��ĵ��о�˼·��Ϊ�˿���Ů�Զ��¶Ի���Ƚ��Ե�Ӱ�죬������ Basu( 1997) �Ļ����ϣ�����Ů�Զ��µı���������ģ��( 2) ������Ů�Զ��¶��ڻ���Ƚ��Ե�Ӱ�죬������Ա��Ľ�������ģ�͡�

�����ġ�ʵ֤�о�

����( һ) Ů�Ը߹ܵ�������ͳ��

����Pearson ����Լ�������ʾ��Ů�Զ����Ƿ���ڡ�Ů�Զ���������Ů�Զ��±�������ҵ��������֮�䲻�������ص����������������ƪ�����ƣ�������ϸ��¶������� 2 �DZ���������Ҫ������������ͳ�ơ�DUM��NUM����ATIO �ֱ�������Ů�Զ���ʱ����ڡ�Ů�Զ��������Լ�Ů�Զ��±���������������������ǿ��Է���Լ��66. 69% ����Ӫ��ҵ��ӵ��Ů�Զ��£�ƽ����Ů�Զ���Ů������Ϊ 1. 062 7 �ˣ��� 3/4 ��λŮ�Զ��µ�ƽ�������� 2������ζ��ֻ�� 25% �Ĺ�˾��Ů�Զ����������� 2 ���ˡ�Ů�Զ���ƽ������Ϊ12. 08% ���� 3 /4 ��λŮ�Զ��µı���Ϊ 0. 2����75% �Ĺ�˾Ů�Զ���ֻռ��ȫ�����±�����20% ���¡����������ݿ��Կ��������ҹ���Ӫ��ҵ��Ů�Զ��µ�����ƫ�٣�����ֻռ�˶��»��к�С��һ���ֱ��������Զ��»���ռ������Ӫ��ҵ���»��������λ��

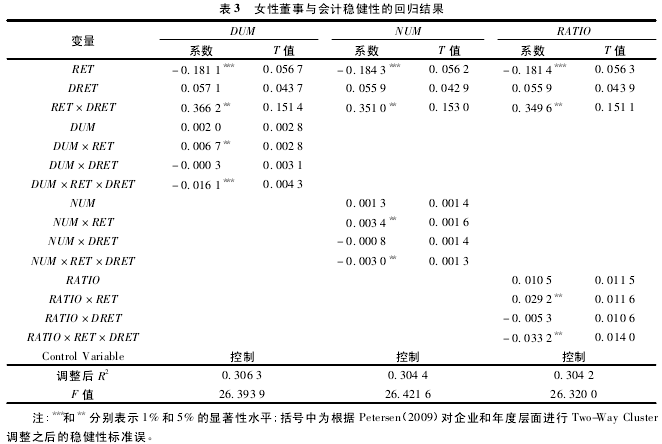

����( ��) Ů�Զ��������Ƚ��Ե�ʵ֤���

������ 3 ���зֱ���ʾ�˱�����Ů�Զ����Ƿ���ڡ�Ů�Զ���������Ů�Զ��±����Ի���Ƚ��Ե�Ӱ�졣���� ��ET × D�� ��ϵ��Ϊ����˵����Ӫ��ҵ���ڻ���Ƚ��ԣ���ӯ�����“����Ϣ”�ķ�Ӧ�ȶ���“����Ϣ”�ķ�ӦҪ�졣DUM × ��ET × D������ 1% ˮ ƽ �� �� �� С �� 0 ( �� Ӧ ϵ �� =�� 0. 016 1��T ֵ = 0. 004 3) ��˵��ӵ��Ů�Զ�����Ӫ��ҵ�Ļ���Ƚ���ˮƽ����С��û��Ů�Զ��µ���Ӫ��ҵ��NUM × ��ET × D�� ��� ��ATIO ×��ET × D�� ����� 5% ( ��Ӧϵ�� = �� 0. 003 0��Tֵ =0. 001 3 ��ϵ�� = ��0. 033 2��T ֵ =0. 014 0)ˮƽ������Ϊ������ӳŮ�Զ��������ͱ��������Ӿ����Ž����˻���Ƚ��ԡ�Ů�Զ����ڶ��»��е������ͱ������ϵͣ���ʱŮ�Զ��º��Ѱ��Լ�����־Ӱ�춭�»ᣬŮ�Զ��¶��ڻ�����ߵ�ѡ����ֳ�“�ý�ͶƱ”����ʽ; ͬʱŮ�Զ��µ�����ʹ�����Զ���������Լ��٣��ڲ����ߴ��һ�µĿ�������ߣ������������������ڲ��ü������Զ����»���Ƚ����½�; ͬʱ���������Դ�����ι�ϵŮ�Զ��µĽ���Ϊ��ҵ�����������������������ҵ�����ʡ�˰�յȷ�������ƣ���������ҵ����ҵ�Ƚ��Ե�Ҫ������Ů�Զ����Ƿ���ڡ�Ů�Զ��������ͱ��������ӽ�������ҵ�Ļ���Ƚ��ԡ�

����( ��) ��һ������

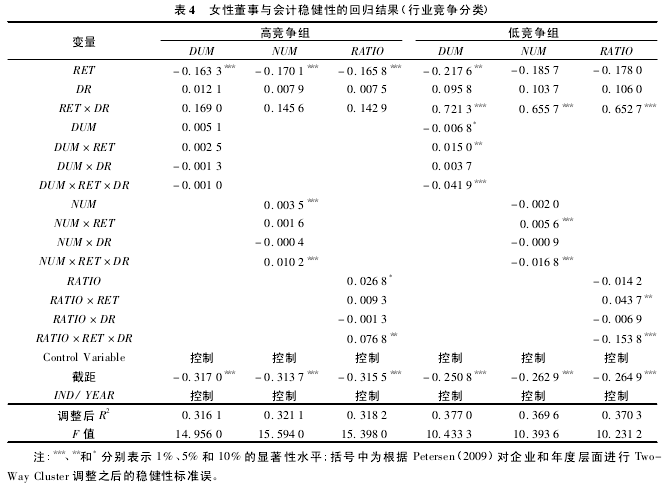

����ȫ����������˾��ģ�ȷ�Ϊ 3 �飬��ɾ���м���Ĺ۲�ֵ�����ֱ�Թ�ģ���������С����лع顣���ķֱ��г����ж� HHI ��ծ��ල LEV ��������˾������λ���ֳ��� 3 �飬��ɾ���м���Ĺ۲�ֵ�����ֱ�����������С����лع�( ���� 4) ��

������� 4 ��ʾ���ڸ߾�����ҵ��NUM × ��ET ×D�� �� ��ATIO × ��ET × D�� ��ϵ������Ϊ�����ֱ�Ϊ 0. 010 2 �� 0. 076 8����Ů�Զ��µı��������������������ҵ�Ļ���ȶ���; �ڵ;�����ҵ��DUM × ��ET × D�ҡ�NUM × ��ET × D�� �� ��ATIO ×��ET × D�� ��ϵ������Ϊ����ϵ���ֱ�Ϊ �� 0. 041 9���� 0. 016 8 �� �� 0. 153 8��������Ů�Զ��¡�Ů�Զ��±��������������Ž�����ҵ�Ļ���ȶ��ԡ���Ͷ���Ե�( 2013)��22��������г������������ҵ�������ڸǻ���Ϣ���Ѷȣ��Ӷ���ҵ�����̶���������ڸ�����ҵ�Ļ���ȶ��Ե��о�������һ�¡�

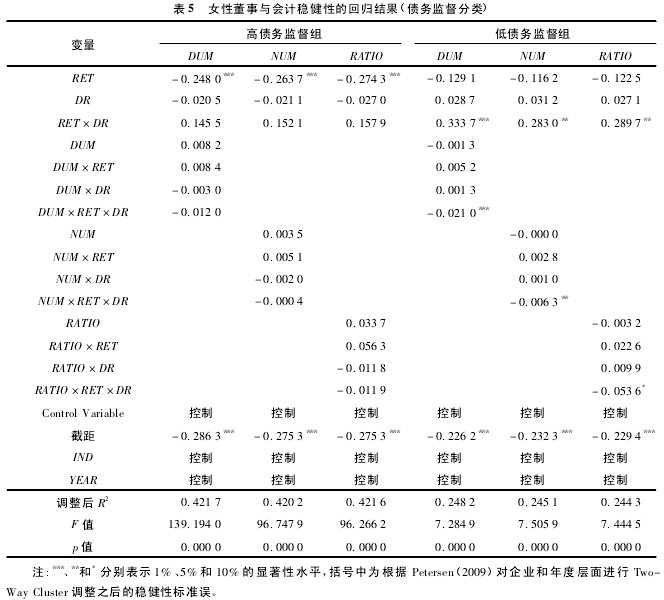

������� 5 ��ʾ���ڸ�ծ���飬Ů�Զ��¡�Ů�Զ��±�������������ҵ�Ļ���Ƚ��Ե�Ӱ�첻����; �ڵ�ծ���飬Ů�Զ��¡�Ů�Զ��±�����������ϵ��������Ϊ����ϵ���ֱ�Ϊ ��0.021����0.006 3�� ��0. 053 6����Ů�Զ��¡�Ů�Զ��±��������������Ž�����ҵ�Ļ���Ƚ��ԡ�

�����塢�о���������ʾ

����( һ) �о�����

��������Ů�Զ��¡����Ů�Զ��±�����Ϊ���������緶Χ�ڸ��ƹ�˾��������Ҫ��ʩ֮һ�����Ƿ�����ЧӰ����ҵ����Ƚ��Թ�ϵ����ҵ�����Ϣ���������������������ı��������IJ���2004—2011 ����Ӫ��ҵ�����ݣ������о���Ů�Զ��µĴ��ڡ�Ů�Զ���������Ů�Զ��±�������ҵ����Ƚ��͵�Ӱ�죬�ֽ�һ������ҵ�����̶Ⱥ�ծ��ල�̶Ƚ��м��飬��ʾ��Ů�Զ��¶���Ӫ��ҵ����Ƚ��Ե�Ӱ�졣�����о�����: Ů�Զ��¶���Ӫ��ҵ����Ƚ��Դ���Ӱ�죬��Ů�Զ��»ή����Ӫ��ҵ����Ƚ��ԡ�����ҵ�����̶��������ڸ߾�����ҵŮ�Զ��»������Ӫ��ҵ����Ƚ��ԣ����ڵ;�����ҵ��Ů�Զ��¶���Ӫ��ҵ�Ļ���Ƚ������෴������; ��ծ��ල�������ڸ�ծ����ҵ��Ů�Զ��¶���Ӫ��ҵ����Ƚ��Ե�Ӱ�첻���ţ��ڵ�ծ����ҵ��Ů�Զ��½�������Ӫ��ҵ����Ƚ��ԡ�

����( ��) �о���ʾ

���������о���������������: ( 1) �й�Ů�Զ����������ƶȱ������г��������������ڽϴ���죬�й�Ů�Գ��ֳ����ص��й�ʽŮ�Ե����ԣ����й�Ů�Գ���ӵ��һ��Ů�Խ������ص��⣬������˳�ӵ��ص㡣����ڽ����о�ʱ���ڽ���������е��о��ɹ�ʱҪ��ֿ����й����飬��Ӧ�û����ҹ��ʱ��г����ݽ��б������о���( 2)Ӧ�����Ӷ�Ů�Զ��µij���������ʹ��߱����õ���ҵ��ʶ��������������Խ���¼���ר�ų���һ���Թ���������Ů�Զ���Ϊ��ּ�ĸ�Ů������( Board Agender) ���������Ӷ�ʹŮ�Ի��ϵͳ�Ľ������ڴ�Ů�Կ�������ͨ��“��ͬ������”

�����ڶ��»ᷢ�����á�( 3) �ڲ�ͬ�����̶ȵ���ҵ��ծ��ල�ı����£�Ů�Զ��¶Ի���Ƚ��Ե�Ӱ����ڲ��죬��ζ���ⲿ������Ӱ��Ů�Զ��·������õ�ǰ�ᣬ��ҵӦע������ڲ�ͬ�Ļ�����Ӧ��Ů�Զ��µļ��ˡ����ĵ�ʵ֤��������Ϊ����Ƚ��Ե�Ӱ�������ṩ�������ľ���֤�ݣ�������������������Ů����Ϊ�����Լ���ҵ������Ů�Զ��µ�Ӱ��; ��ʵ���϶��ڽ�һ����ǿ��ҵ������Դ������������ҵ���»��ƶȺ�˾�����ṹ����һ����ָ�����塣

���������:

������1���������Ļݣ������࣮ Ů�Ը߹ܶԹ�˾������Ϊ�빫˾��ֵ��Ӱ���о�������J�ݣ� ��������������2012( 4) : 73 �� 81��

������2��Watts �� W�� Conservatism in accounting part: ex-planations and implications��J�ݣ� Accounting Horizons��2003��17( 3) : 207 �� 221��

������3��Kanter M �ң� Men and women of the corporation��M�ݣ� New York: Basic Books��1977��

������ҵ��ȷ��չս�Ծ�����ָ��ҵ�����������ⲿ���������ƣ��������������ƶ��ɳ�����չ��Ŀ�꣬�Ӷ���ЧЭ����˾�����ϵ������ѡ��δ����չ����...

��Ŀ����Ӫ��ҵ����ҵ�Ļ������о�Ŀ¼ժҪ(�������)1.����(������)2.��ҵ�����ĺ����ݽ�3.��ҵ�Ļ����ٶ�λ4.�ִ���ҵ������ص�4.1�ٶ��Ļ�4.2ѧϰ�Ļ�4.3�����Ļ�4.4�����Ļ�4.5�ں��Ļ�5.��ҵ���ڹ�����ҵ�е�ͻ����λ6.������ҵ�Ļ�����...

һ���������ڿ���Ȩ˽������Ĵ��ڣ�����Ȩ�������������һ���Ȩ�����������ۡ���ɶ�����ƾ������Ϣ��Ȩ�����ƹ��̿����Ե�λ��ת�����й�˾�Ƹ����Ӷ���ȡ��ۣ�Ҳ���Ը�����ҵ����Ҫ���п���Ȩת�ơ���ʱ�½���Ĵ�ɶ�ͨ����ҵ��ս�ԡ���Ա�ȷ����...

һ����Ӫ��ҵ����ģʽ�����ۻ���1.����ģʽ�ĸ������Ӫ��ҵ�е�Ӧ�ù���ģʽ�ڹ������Լ���Ļ�������Ƴ�һ������Ĺ�������������ݡ��������ߡ������ƶȺ�����������ϵ�����䷴��Ӧ������ҵ��ʹ��ҵ�����ù������Ծ��������صĹ�������2.��...

���ñ���������ҵ��Ϊ���ҵĻ�������ҵ������Ϊ��Դ��ҵ����Դ��������ҵ�Ļ��������Ʒ�㷺Ӧ���ڿ�ɽ���ɡ���·��·��ˮ��ˮ�繤�̡�������ʩ����ȶ�����������չ��ҹ滮��ʮ�����ڼ���������ҵͨ����Դ���ϴ�140��������50�����ڣ��γ�2...

��Σ���ĽǶ�̽����Ӫ�Ƽ���ҵ������������·

����30���귢չ,��Ӫ�Ƽ���ҵ�Ѿ���Ϊ�ҹ�����������ϵ����Ҫ��ɲ���,��Ϊ���»���Ծ����չ����DZ���Ĵ�������֮һ.��������Ӫ�Ƽ���ҵ�����,��������Ӫ�Ƽ���ҵ�ɳ��ĺ��Ķ���.����ʮ�˴��ڹ��Ҳ����������������չս��,���������˴�����С����...

���»������ʱ�������ʱ��Զ��»�����Ч�ʵ�

һ�����Զ��»��ʱ��������ʱ�������ʱ�����,���Ժ������»�Ϊ��ҵ�ṩ��Դ������(HillmanDalziel,2003)�����»��ʱ�������߶��»��Ӱ�����Ͷ�����,��ǿ�Ծ�����ļල�Ͷ���ҵս���ƶ���ִ�еĿ�����(LincolnAdedoyin,2012;Abdullah,2013);���Դ�����...

���������ѧ��G.Dosi��T.Kuhn��ѧ��ʽ����������������˼�����ʽ�ĸ��ָ��������ʽ��һ�ֽ��ѡ���������һ��ģ�ͻ�ģʽ,����������ɷ�ʽ�����ij���Ľ������Ļ,���涨�˼�����ʽ���������ĶԼ����仯����ȡ��Ĺ涨����һ����ܵļ�...

��ҵ��Ϣ���ɻ���Ϊ��Ϣ��ս�Ե�һ����Ҫ���ݣ��������������ҵ����Ч�棬��ǿ��ҵ�ĺ��ľ����������������ڹ�����Ϣ������ˮƽ����߲��ٽ���Ϣ��ҵ�Ľ�����չ������ʡ��Ӫ��ҵ��Ϣ���ɻ�������Ϊһ����Ҫͻ�ƿڣ�����ҵ�е����г̶Ȼ��������룬���...

һ�����Զ�ʮ�������й���ҵ������Ӫ��ҵ���о��������������ҵ���淢չ�ĽǶ�,�о���ҵʧ������Ľ���.�������ر���2008��ȫ�����Σ������֮��,���ڹ�˾����������Ӫ��ҵ�������������Ʋ����յ������������.���������ʲ���ҵ����ǿ��ҵ�����й�˾����...