建筑工程管理论文

上海迪士尼融资模式问题分析及创新探究

【摘要】香港迪士尼在建设运营的融资工作上出现了入不敷出的问题,而上海迪士尼在建设运营融资上与香港迪士尼存在着诸多相似之处,所以上海迪士尼在资本结构和融资成本上是否存在着让利过多、内在盈利诉求较低的问题值得引起思考。分析发现,上海迪士尼缺乏成熟的授信模式、信贷产品缺乏、融资手段不够丰富、金融支持配套机制不完善。为完善上海迪士尼融资工作提出创新策略,对于上海迪士尼的后续融资工作和持续发展具有重要意义。

【关键词】主题乐园;上海迪士尼;香港迪士尼;融资模式。

一、引言

随着我国经济的增长和人均收入的不断提高,我国文化产业相关消费日益得到社会民众的重视,文化产业的发展也得到了金融资本的重视。2010年中央宣传部、财政部等九个部门联合发布了《关于金融支持文化产业振兴和发展繁荣的指导意见》,这表明文化产业的投融资发展得到了政府和社会资本的高度重视。2016年6月上海迪士尼乐园(简称“上海迪士尼”)正式开园,得到了国人的热捧,然而其背后的融资模式与我国其他文化产业一样存在着很多问题,体制上也存在着一定的障碍。上海迪士尼虽然成功开业,但是其融资模式较单一且股权结构也较单一,这对其未来发展难免形成一定的阻碍。

本文以上海迪士尼的融资模式为研究对象,通过对上海迪士尼的融资模式现状和存在的问题进行分析,以期找出上海迪士尼融资模式的问题所在,得出改进我国主题乐园融资模式的对策,并提出创新我国主题乐园产业融资模式的建议,以期对我国主题乐园产业的发展有所裨益。

二、上海迪士尼融资案例分析

(一)案例背景

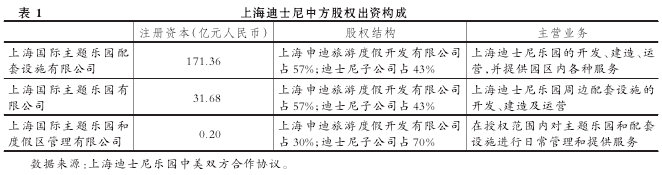

从2004年开始,上海市政府就同美国迪士尼集团开始了长达六年的谈判,终于在2010年签订了合作协议。2010年8月,负责上海迪士尼建设、开发、运营工作的上海申迪集团有限公司(以下简称“上海申迪”)宣布成立,其注册资本为120亿元人民币,股东主要为上海锦江国际控股公司、上海广播电影电视发展有限公司、上海陆家嘴集团有限公司,股权比例分别为25%、30%、45%,这些公司都为国有资本控股企业。上海申迪下设三家全资子公司,分别为上海申迪旅游度假开发有限公司、上海申迪建设有限公司、上海申迪发展有限公司。其中上海申迪旅游度假开发有限公司与美国迪士尼集团的全资子公司WDHOLDINGS,LLC(以下简称“迪士尼子公司”)达成合作协议,成立了三家合资合作分公司,即上海国际主题乐园配套设施有限公司、上海国际主题乐园有限公司、上海国际主题乐园和度假区管理有限公司。这三家公司的注册资本、股权结构、主营业务如表1所示。

由此可见,上海迪士尼项目在初始成立时,采用的是股权融资方式,并且是中外两方按比例出资,成立了一个专门负责上海迪士尼经营活动的中外合资的集团公司。

(二)香港迪士尼与上海迪士尼融资策略的比较

1. 香港迪士尼的融资策略。

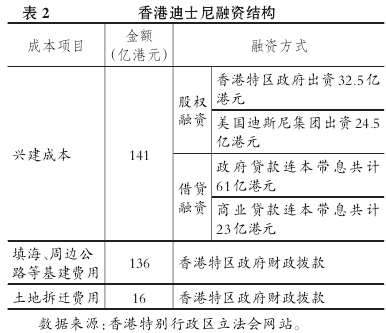

香港迪士尼是全世界第五座迪士尼乐园,根据相关资料,其在建造时的建设成本141亿港元采用的是注资和借贷这两种融资方式,两者融资规模比例接近于40∶60.其中香港特区政府注资32.5亿港元(占57%的股权),美国迪士尼集团注资24.5亿港元(占43%的股权),剩余84亿港元贷款由政府贷款61亿港元和商业贷款23亿港元组成(这些贷款均含有化作本金的贷款利息,共计约7亿港元)。

此外,香港特区政府还提供了一系列政府财政配套拨款。例如:136亿港元的政府拨款用于配套建设,用于填海和基础设施工程用途;16亿港元的政府拨款用于土地征收及拆迁补偿;另有估值为40亿港元的土地使用权。

香港特区政府对于香港迪士尼的政府贷款也提供了优惠政策,不仅贷款由香港特区政府直接向合资公司提供,而且借款期长达25年,可以在商业贷款偿还完后再偿还政府贷款本金。而且政府贷款利息较低,在贷款发放到开园运营的八年内,政府贷款的利率在最优惠利率的基础上再减1.75厘。香港迪士尼的融资结构如表2所示:

可见,香港迪士尼得到了香港特区政府的大力支持,而美国迪士尼集团只提供了3.14亿美元现金外加若干特许权,就占有香港迪士尼43%的股份,而且享受了若干优惠利率和配套建设优惠。然而香港迪士尼运营几年就面临亏损局面,香港特区政府将政府贷款转化为香港迪士尼的股权,其实质是香港特区政府用财政资金(来自纳税人的税收)向香港迪士尼持续投资。

2. 上海迪士尼的融资策略。

上海迪士尼的公共配套设施建设融资同样由上海市人民政府的财政投入完成,其主题乐园部分计划投资245亿元人民币,酒店及零售餐饮娱乐部分计划投资45亿元人民币。上海市政府还联合区域旅游度假区建设迪士尼乐园旅游度假区,该度假区及其周边公共配套建设的投资约为720亿元人民币,所以上海迪士尼及上海国际旅游度假区整体投资在1000亿元人民币以上。

上海迪士尼项目主要采用的是借贷融资方式,其银行信贷融资主要由国家开发银行、浦东发展银行、交通银行这三家银行牵头,以及中国银行、中国农业银行、中国工商银行、中国建设银行外加十多家中小商业银行联合提供银团贷款。2011年7月国家开发银行首先提供了20亿元的土地储备贷款。到2013年上海迪士尼第一期建设已经吸收了120亿元的银行贷款。

上海迪士尼的银团贷款有3~5年的宽限期,预计整个项目的还款期限长达20年,而且可以获得基准利率下浮10%的优惠贷款利率。可见我国商业银行和上海市政府都为上海迪士尼提供了优惠政策支持。

在直接融资上,上海国际集团公司牵头发起了设立上海国和现代服务业股权投资基金(以下简称“国和基金”),并于2011年上半年成功募集了50亿元人民币。上海陆家嘴集团有限公司也是此基金的发起人之一,国和基金宣称要参与上海迪士尼的建造过程。

3. 香港迪士尼与上海迪士尼的融资比较。

根据前文对香港迪士尼和上海迪士尼资金来源的分析,香港迪士尼与上海迪士尼都以信贷融资作为主要融资模式,但香港迪士尼采用的是政府贷款模式,而上海迪士尼则采用的是政府主导的政策性银行贷款模式,主要以商业贷款、国有控股大型企业的股权投资为主。这表明香港特区政府和上海市政府都非常重视迪士尼乐园的建设、开发、运营工作,并不仅仅追求盈利最大化,而是强调文化效益和社会效益,追求可持续性的长期经济利益增长。

香港迪士尼主要由香港特区政府直接出资,作为最大股东来管理、运营迪士尼乐园;而上海迪士尼,主要由若干国有控股的集团公司共同出资成立上海申迪集团有限公司来负责其运营工作。可见,上海迪士尼的中方股东是国有大型集团企业,香港迪士尼的中方股东是香港特区政府,而企业比政府能采用的融资方式更多,所以可以预见,上海迪士尼的后续融资模式将比香港迪士尼的更加多样。

除了初始投资,2011年7月在基建过程中国家开发银行首先为上海迪士尼提供了20亿元的土地储备贷款。到2013年,上海迪士尼第一期建设已经吸收了120亿元的银行贷款。根据国和基金的官方网站中披露的已投资项目,其中并没有上海迪士尼的投资项目。