区域经济学论文

摘要:为促进我国会计体系发展,为企业发展提供优良的环境,更好地服务于经济发展,综述了国内外会计发展趋势和研究情况,介绍了会计分类,分析了财务会计、税务会计、管理会计对区域经济发展的影响,探讨了我国经济与会计领域发展的关系,三者对企业经营情况产生直接影响。其可间接促进区域经济发展,有助于政府宏观调控经济,从而直接促进区域经济发展。

关键词:会计;区域经济发展;影响;

作者简介:韦国梁(1983-),男,硕士,讲师;;刘志菁(1987-),女,硕士,副教授。;

Study on the Influence of Accounting on Regional Economic Development

Abstract:In order to promote the development of China's accounting system,provide good environment for enterprise development,and better serve for economic development,the study summarizes the accounting development tendency and research situation at home and abroad; introduces accounting classification; analyzes the influence of financial,tax and management accounting on regional economic development; explores the relationship between economic and accounting industry development in China,and the direct influence of three kinds of accounting on enterprise operation situation. It is concluded that accounting can indirectly promote regional economic development. It is beneficial to governmental macroeconomic regulation and control,to directly promote regional economic development.

Keyword:Accounting; Regional economic development; Influence;

目前,我国经济逐渐由高速发展阶段转向为高质量发展阶段,经济全球化逐渐加深,在此过程中相继产生了具有发展前景及社会影响力的企业,这些企业之间的竞争逐渐激烈。绿色经济与互联网大数据等新一代经济形式发展迅速,会计作为区域经济快速发展过程中的重要组成,不断根据社会发展形势调整其内部结构。相关研究指出,“会计是在经济发展过程中产生的,经济越发展,会计越重要”[1]。会计与区域经济发展有着紧密的联系,这种关系成为人们关注的对象。会计作为经济发展过程中最为基础的环节,具有监督作用,可以为企业发展提供优良的保障,从而更好地服务于经济发展。

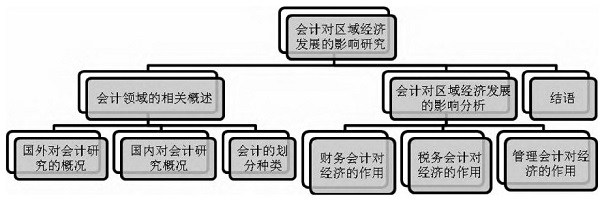

会计对货币进行计量,具有整体综合和真实的特性,这些会计独有的特点在社会资源流动与配置过程中发挥着不可或缺的作用[2]。随着时代的不断发展,会计作用也在不断变化,其能够为经济发展提供信息,具有监督和反映社会现象的功能。对会计和经济发展之间的关系进行研究,对未来会计行业及社会整体发展至关重要。基于此,在相关研究基础上,分析了我国经济与会计领域发展的关联关系,从而更好地让会计在整个社会经济发展中发挥作用,为服务于我国经济会计体系提供一定的参考。具体研究思路见图1。

图1 本文研究分析思路图

Fig.1 Thinking of text research analysis

1 会计领域概述

1.1 国外研究概述

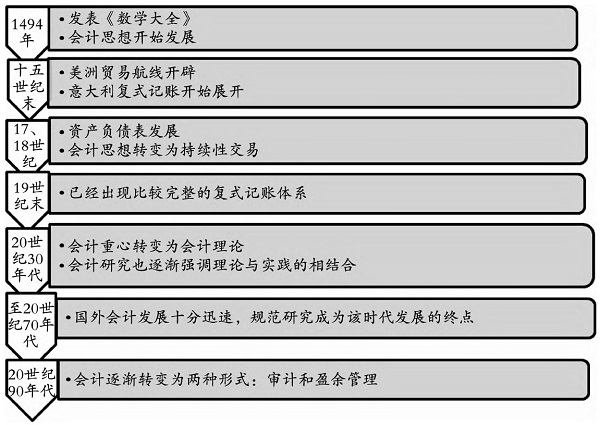

会计涉及众多方面,不同的研究者对其本质认识也各不相同。目前,国内外学者对会计仍没有一个统一的界定。国外对会计的研究起步较早,在14世纪出现了类似于会计方面的概念。根据相关研究,将会计在国外的发展整理如图2所示[3]。

1.2 国内研究概述

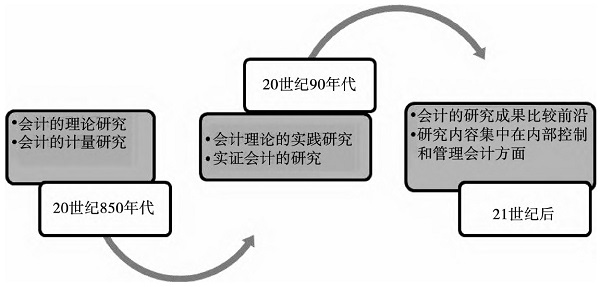

我国对会计方面的相关研究起步较晚,虽然与西方发达国家相比存在一定的差距,但关于会计的研究成果却十分丰富。葛家澍等在1983年指出,会计是与经济相关的信息系统,以提高经济发展水平、提供财务信息为主要目的[4]。在此基础上,会计逐渐在我国发展起来,具体详见图3。

图2 国外有关会计的研究发展情况

Fig.2 Research and development of accounting in foreign countries

图3 国内关于会计方面的研究概况

Fig.3 Overview of domestic accounting research

1.3 会计的划分种类

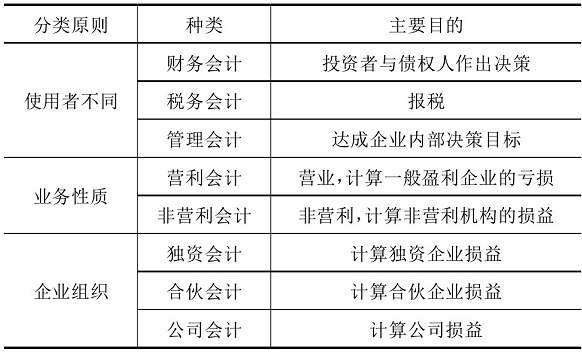

会计领域由社会上多个行业共同组成,综合性较强,根据不同的功能作用可以划分为不同的类型(具体详见表1)。根据不同的会计类型,可以更好地分析该领域对社会产生的影响,从而更好地促进社会进步。

表1 会计的分类情况

Tab.1 Accounting classification

2 会计对区域经济发展的影响

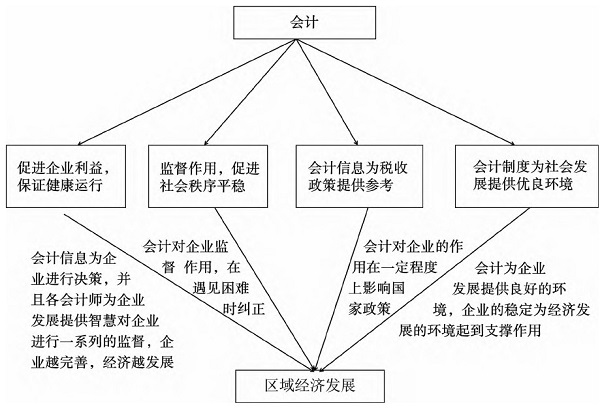

1962年,我国提出了会计对经济发展的重要影响作用,不少学者对会计进行了相关研究。现阶段,对会计本质的研究可以划分为两类:一是认为会计是经济的信息大系统,二是认为会计是经济的管理系统[5,6,7]。这两类观点互相补充完善,共同构成了会计的本质属性。相关研究指出,会计与区域经济发展两者之间相互联系,相互促进,具体详见图4。

图4 会计与区域经济发展的作用路径分析

Fig.4 Analysis of the function path of accounting and regional economic development

可以看出,会计与经济发展之间紧密联系,为了更加详细地分析会计对区域经济发展的影响,按照使用者的不同情况,分析其对经济发展的影响。

2.1 财务会计对区域经济发展的影响

相关研究指出,财务会计是对债权人和相关管理部门进行全面系统的核算和监督,从而完成企业的经营管理目标,实现资本之间的流动[8]。财务会计最直观作用到企业层面,但是在区域经济发展过程中也时刻体现其功能。

财务会计对企业的发展至关重要,在一定程度上影响着它们的命脉。核算方面,财务会计精准的核算功能可以对各个大中小型企业发展的业务流程进行把握,准确判断资金方面是否存在收支不平衡的问题,从而保证平稳运行。监督方面,财务会计的监督作用在一定程度上可以帮助企业规避各种风险,防止内部出现徇私舞弊行为,为企业营造一个良好的竞争环境,增加企业抵抗风险的能力,从而让其在日趋激烈的竞争市场中保持强劲势头。企业是一个比较微观的主体,但是众多微观的主体共同构成了整个社会,财务会计在促进企业高速发展的同时,也深刻影响着我国区域经济发展。从国内外比发达地区来看,经济发展是通过大力发展中小企业而不断进步的,只有中小企业健康运行,区域经济才能不断实现高质量转化。

财务会计会对区域经济发展产生直接影响,经济发展离不开政府的宏观调控,财务会计需要发挥其核算和监督功能,帮助政府部门核算收支,让政府掌握资金的动向及资金的作用。另外,监督功能可以为政府部门减少谋私利的行为,防止内部资金用途不当,从而更好地让我国各区域合理规划,促进区域经济高质量发展。

2.2 税务会计对区域经济发展的影响

税务会计在财务会计的基础上,发展延伸到了税务方面,是社会发展到一定阶段的产物。对企业层面来说,税务会计在一定程度上规范并严格规定了企业标准,可以让企业更加标准地核算其内部增加额,保证企业合理纳税。将税务会计本身的保障作用与财务会计相结合,不但可以优化企业内部资源,降低企业运行成本,还可提高企业竞争力,从而保证企业利益最大化,更好地促进区域经济发展[9]。

在区域或国家层面,政府税务会计主要是对区域或国家层面的税务情况进行监督与核算,可以帮助政府解决税收方面的问题,从而促进政府合理分配纳税资金,保证资金合理正确的使用。税收问题得到解决,资金分配合理,区域之间的经济也会逐渐发展起来。

2.3 管理会计对区域经济发展的影响

管理会计是在财务会计的基础上,对财务报表数据进一步分析和总结,对过去企业的发展状况进行总结,对未来企业的经营情况进行预测[10]。一方面管理会计对企业层面产生至关重要的作用,是在财务会计的基础上对过去的运营情况进行总结与分析,可以在企业遇到问题时及时进行调整,防止因经营不当给企业带来不必要的损失。另一方面其可以为企业未来进行合理预测,预测企业经营情况,让管理者合理进行资金分配,有效拓展公司业务。基于上述功能,保证企业的健康发展,为我国社会主义市场经济体制增加活力,促进我国区域经济发展。

管理会计同样直接对区域经济发展产生影响,政府对经济宏观调控时,如果只有财务会计制定的财务报表,无法看出调控的合理性,是否促进了区域发展,因此,需要将管理会计与财务会计两者相结合,不断完善政府的调控程度,为政府的未来调控进行合理预测,不断促进区域经济的合理运行。

3 结语

随着社会的发展,会计与经济的作用日益显着。国内外对会计的研究十分丰富,其划分种类也多种多样。在相关研究基础上,分析财务会计、税务会计和管理会计对区域经济发展的影响,三者直接对企业产生作用,间接影响区域经济发展,对政府的宏观调控产生作用,从而直接影响区域经济发展。

参考文献

[1] 牛晓叶,张连材,李西文.我国经济发展与会计细分领域的关联分析---基于关键词的分类编码与共现网络[J].财会通讯,2021,(21):10-16.

[2] 伍中信,黄嘉怡,祝子丽,等.产权中国进程中的会计与财务使命[J].会计研究,2019,(12):3-11.

[3] 张甜.基于知识图谱的我国会计研究可视化分析[D].大连:大连海洋大学,2019.

[4] 葛家澍,唐予华.关于会计定义的探讨(续)[J].会计研究,1983,(05):51-54.

[5] 韩宝军.会计服务经济高质量发展的路径分析[J].当代会计,2020,(21):46-47.

[6] 梁文兵.会计与经济效益发展关系的路径研究[J].当代会计,2020,(24):29-30.

[7] 李冬辉,唐丽华,刘海燕.黑龙江省会计服务行业与经济发展的同步性分析[J].经济研究导刊,2021,(17):143-145.

[8] 练一豪.财务会计在经济管理中的作用探讨[J].现代营销(经营版),2022,(03):64-66.

[9] 宋爱东.经济新形势下税务会计在企业财务管理中的运用[J].财富生活,2022,(04):148-150.

[10] 王丽玲.新经济形势下的企业财务会计与管理会计融合发展研究[J].全国流通经济,2021,(36):181-183.

西部大开发、东北振兴等系列国家战略的实施,有力地推动了区域经济的跨越式发展,极大地改善了经济社会发展面貌,但由于区域间经济基础、资源禀赋等方面的差异,区域经济不平衡问题依旧突出。...

本文中将对人力资源管理与区域经济发展的关系进行简要分析, 从而提出如何通过调整人力资源管理结构, 促进区域经济发展的策略, 希望能够对读者提供有价值的参考。...

临空经济企业也可以称之为空港经济。这种新兴高端区域发展模式首先是以机场的正常运营为主要依赖。这种经济发展模式率先在发达国家出现。近年来,我国经济飞速发展,与国家先进生产力水平的差距逐渐缩小,经济发展模式也正向多元化、现代化发展。各大机场周...

空间均衡理论是在一般均衡理论基础上发展起来的,主要用来研究经济空间发展态势及其影响因素等问题。经过近60年的发展,空间均衡理论从最初研究商品供给与需求在空间层面的相互流动以探究相互影响条件下所有市场的均衡问题开始,逐渐扩展到区域贸易研究领域...

本文分析了小城镇建设和区域经济发展的关系,通过统计分析的方式研究了小城镇的三大产业发展水平。...

后金融危机时代,金融危机所带来的破坏力并没有完全的消失,世界经济形势更加复杂,各个国家面临着日益沉重的压力。发达国家受到金融危机的冲击较为严重,其经济复兴的难度较大,而新的经济体由于发展的时间较短,发展程度有限,在金融危机之后,缺乏必要的...

伴随传统化区域经济发展的前提发生改变,知识经济体制时代所蕴含的发展因素已经将科技、信息技术以及生物科学技术同企业发展与区域经济发展特点紧密结合。...

第5章结论及相关建议5.1研究结论。(1)生产性服务业集聚规模的提高促进了长江中游城市群经济的增长:本文的研究实证结果表明生产性服务业集聚规模的扩大会降低服务产品的生产成本和交易成本,提高服务业企业的劳动生产率,促进服务业集聚区的发展,进...

区域经济的产业布局十分重要,它实质上是以区域网络为基础,为区域以外的经济发展创造价值的区域性产业体系.区域经济内部一旦形成比较稳定的产业布局,由外部经济引起的规模收益递增就会体现在企业和行业中,同时会引起区域整体宏观经济水平的递增收益.因此,提高...

中国是世界上最大的消费市场,在我国举办冬奥会对市场的刺激将远超其他国家。目前,京冀经济协同发展已成为区域经济发展战略规划排头兵,冬奥会申办成功,更是加速了京冀经济、基础设施、交通、环境治理和旅游发展一体化。2008年北京奥运会主要以请进来模式...