计量经济学论文

1 引言

"沙产业"是着名科学家钱学森在1984提出的.钱老认为沙漠戈壁并不是一片荒凉,它拥有丰富的日光资源,而且有不少其他地区没有的动植物,有着发展新型农业的资质.然而,作为一个新兴的产业理论,沙产业的发展还是很不成熟的.在理论方面,沙产业概念和内涵尚未统一.有些学者认为沙产业涵盖的地理范畴不应该只局限于干旱沙漠和戈壁地区,还应该扩展到半干旱和部分亚湿润地区的沙漠化地区;也有学者认为沙产业不仅包括利用沙生植物的农业,还应该包括利用沙漠中其他资源如沙、风能等自然资源形成的产业;另外还有一些学者认为沙产业本身并没有其特殊的产业体系,其内容就是"绿洲农业"或"绿洲产业".在统计方面,沙产业尚无完整的统计指标体系,目前在国家一级与治沙和产业化开发有关的部门中,甚至没有一家知道到底全国沙产业规模有多大、产值有多少.统计数据的缺乏导致难以准确反映沙产业发展全貌和真实规模,不利于促进沙产业发展相关政策的研究和制定.因此本文就是在对相关学者观点的研究上,试图界定一个沙产业的范畴,并针对沙产业生产与服务活动的特殊性,提出沙产业总产值和增加值的改进计算方法,以期全面反映沙产业的生产规模和总产出,为全面反映沙产业发展现状,制定科学合理的沙产业发展政策提供决策依据.

2 沙产业范畴界定、行业分类和产值构成

2.1 沙产业范畴界定和行业分类

根据对沙产业这些年的理论归纳和规范,本研究规定:沙产业是指利用和研究包括干旱区、半干旱区、亚湿润干旱区在内的沙漠化土地的一切资源和能源所进行的经济和科研活动的集合,以提高光合作用转化效率为目的,以充分利用各种现代化科技技术、人工控制环境为特点,以保持生态与经济效益双赢为根本原则(刘恕,2009).

借鉴国民经济核算中行业分类方式,我们将沙产业也分为三个层次,分别为第一沙产业、第二沙产业、和第三沙产业.对于各产业中的具体产业分类如下:第一沙产业包括:沙区种植培育业、沙区林业、沙区养殖繁育利用业和沙区农林牧初级服务业.第二沙产业包括:沙区生物资源加工利用业、沙及矿物质开采业、沙及矿物质提取加工业.第三沙产业包括:沙漠旅游及休闲服务业、沙产业科学研究、技术服务和公共管理业.

2.2 沙产业产值构成

根据总产值和增加值的定义,我们可以规定沙产业的总产值是以货币形式表现的沙产业各行业的劳动者在一定时间(通常为1年)内所创造的全部产品产量和对其生产活动进行各种支持性服务活动的价值总和.沙产业总产值按照沙产业分类计算各行业的总产值再汇总得到,是第一沙产业产值、第二沙产业产值和第三沙产业产值的总和.沙产业增加值是指沙产业各行业劳动者在一段时间内(通常为1年)生产货物或者提供服务劳动而增加的价值,为沙产业总产值扣除沙产业现价中间投入后的余额.

3 沙产业总产值计算方法的改进

3.1 现有沙产业总产值的计算方法

在国民经济统计体系中,总产值在不同产业间的计算方法不同.一种是以产品为主体进行统计计算的,称为"产品法",一种是以企业为主体进行统计计算得,称为"工厂法".第一沙产业中各具体产业均属于大农业范畴,其再生产过程的特点决定了其产值的计算一般按"产品法"计算."产品法"是指将一定时期(通常为1年)内某产业中生产的各种产品的实物产量分别与其价格相乘,得到各种产品的总产值,然后加总得到该行业总产值的计算方法."产品法"计算总产值时产品价格采用的现行价格计算,即产品生产价格.对于某些不能取得生产价格的产品,也可以用其在农贸市场上的价格计算.

第二沙产业总产值一般按"工厂法"计算,是指以整个企业为单位,把企业本期工业生产的最终有效成果乘以相应的产品价格,进行加总计算."工厂法"计算的总产值的内容包括3个组成部分,即成品价值,对外加工费收入,自制半成品在制品期末期初差额价值.

第三沙产业总产值的计算也应按照"工厂法"计算,即对整个行业的产值计算分解为对该产业中每个具体企业产值的计算,最终把行业中全部企业的产值加总作为该产业的总产值.而第三沙产业中的具体产业又有服务业的性质,并没有具体实物产品的产出,所以又应该结合国民经济核算中服务业总产值的计算方法来综合计算(徐国祥等,2012).服务业根据不同的性质分为经营性质和非经营性质两种类型的服务活动,两种不同性质的服务业总产值计算方法也不相同.对于经营性的服务业,采用经营收入计算总产值,对于非经营性的服务业,采用提供服务活动过程中的经常性业务支出代替总产值.

3.2 现有总产值计算方法的不足

对第一沙产业总产值的计算我们一般用的是"产品法",这一般只适用于那些生长周期在1年以内的,当年就有结果的植物的总产值计量,而对于生长周期超过1年、当年可能并没有产量的植物的产值计量就不再适用了.但是当年没有产量的沙生植物也是有价值的,也应该计入总产值的计算.

一般产量作为实物量指标与产值的价值指标本身并没有必然依存的关系,并不能因为没有产量就否认在生长植物的价值.所以应对多年生的、当年没有产量的沙生植物的年产值计算进行改进.

对第二沙产业总产值计算中的半成品在制品期末期初差额价值的计算是由半成品在制品期末余额减去半成品在制品期初余额得到.而本期半成品在制品产值=半成品在制品期末/期初存量半成品在制品成本价.半成品在制品期末/期初存量容易得到,但是由于产品生产一般都需要经过多道工序,每道工序完成后都会有一定量的半成品在制品存量,因为这些半成品在制品所经过的加工工序不同,他们所包含的价值也应该不同,因此如何合理准确的计算这些不同阶段的半成品在制品的成本价格就是计算半成品在制品期末期初价格的关键.而现行国民经济核算中对此并没有明确规定,由此需要对半成品在制品期末期初差额价值的计算进行调整和明确.

在第三沙产业中对于含有沙漠景观的沙观赏业,其利用沙区资源创造的产值应当计入第三沙产业,但是并非观赏业的全部营业收入都是利用沙区资源创造的,所以应该对这种观赏业的总产值进行分割,只把由沙区资源带来的价值计入第三沙产业总产值中去.因此也需要对这种情况下的第三产业产值计算进行改进.

3.3 对沙产业总产值计算方法的改进

3.3.1 对当年没有产量的多年生沙生植物产值计算的改进

对当年没有形成产品产量的多年生沙生植物总产值的计量可应用"资本法".首先将当年没有形成产品产量的多年生沙生植物总产值分为沙生植物产品价值和沙生植物种植抚育增值两部分(刘俊昌,2005;陈文汇,2004).对于沙生植物产品价值的计算可以借鉴"产品法",用产品产量乘以产品单价计算得到,具体计算公式如下:

S1=p×q (1)

式中:S1--沙生植物产品年产值;p--沙生植物产品单价,采用现行价格计算;q--沙生植物的年产量.

沙生植物种植抚育过程类似于工业生产过程中的半成品在制品的生产过程.由于沙生植物在种植抚育过程中并不会参与市场交换,在市场上找不到其售价.因此,对于沙生植物的种植和抚育过程并不考虑其利润的计算.这样对于沙生植物种植抚育产值的计算就转换为了对沙生植物种植抚育的成本价格的计算.

对于沙生植物种植培育的成本价格的计算可以借鉴"机会成本"的概念进行计量."机会成本"是指生产者生产某一单位的产品所放弃的使用相同的生产要素在其他生产用途中所能得到的最高收入.生产者在对沙生植物的种植抚育过程中投入了大量的劳动与资金等生产要素,如果生产者在这个过程不能获得其把相同的生产要素投入其他生产活动中所能获得的最高收入,我们有理由相信生产者就不会继续进行对沙生植物的种植和培育,而是把生产要素转移出以获得更高的报酬.所以从理论上可以认为沙生植物种植抚育成本不可能小于其机会成本,因此,本研究设计中取最低值,即等于机会成本.因此对沙生植物种植抚育的成本价格的计算就转化为了对生产者投入的生产要素的成本,即预付资本的机会成本的计算.

理论上预付资本分为固定资本和流动资本.

固定资本是指以厂房、机器设备、生产工具等劳动资料形式存在的那部分资本.固定资本一次全部投入生产过程中,价值分批转移并且逐渐分批回收.参照固定资本的定义,本文认为沙生植物种植抚育过程中投入的种苗费、小农具购置费等属于固定资产性质,其价值在每一期都是分批转移到沙生植物中去的,因此在每一期的预付资本计算中都按其该期折旧费计入.在本文设计的产值计算方法中,为了简化计算,运用平均年限法对种苗费、小农具购置费等固定资产进行折旧,即每年的折旧费相等,且没有残值.流动资产是指以原料、燃料及动力辅助材料等按劳动对象形式存在的以及购买劳动力的那部分资本.流动资产一次预付,一次转移,且在每一生产周期前都得到及时的更新.参照这一定义,本文认为,沙生植物种植抚育过程中的饲料、肥料、燃料、用电量等属于流动资产性质,且其价值在一个生产周期中就全部转移到沙生植物中,因此以全价计入每一期预付资本中.

预付资本所能获得的最高收入我们用预付资本年存款所能获得本息和来计算,且计算复利.因此,可以得到沙生植物种植抚育的增值计算公式,具体为:

式中:

Sn2--沙生植物的第 n 年种植抚育增值;Cj--第j种固定资本的总成本;V--第 n年的种植抚育流动资本;mj--第j种固定资产的折旧年限;f--银行存款利率;n --沙生植物种植抚育年限,i =1,2,… N ;j --固定资产种类,j =1,2,… k .

3.3.2 对半成品在制品期末期初差额价值的改进

自制半成品在制品期末期初差额价值是指企业报告期自制半成品、在制品期末减期初的差额价值,是流量价值(刘全有,2007).半成品是指在本期企业中的某一车间内的加工工作已经完成,经检验合格进入半成品库或者已经办理入库手续的,仍需在下一期本企业其他车间继续加工或者装配的产品.在制品是指在本期各车间各道工序上正在加工制造的产品.对自制半成品、在制品的期末期初差额价值计算可以采用"约当产量比例法"(马晓轩,2004).在这种方法中将自制半成品、在制品统称为在产品,然后将实际结存的在产品数量按其完工程度折合为其约当为的成品数量,同成品数量按其各自占全部产品数量比例分摊生产费用,用在产品的生产费用作为其价值.具体计算方法如下:

S3=T2-T1 (3)

式中:S3--自制半成品、在制品本期期末期初差额价值;T2--自制半成品、在制品本期期末价值;T1--自制半成品、在制品本期期初价值,按上期的期末价值计算.

其中:

式中:

Tt--自制半成品、在制品期末价值;Ci--生产第 i 种产品的总成本;q0i--第 i 种产品的成品数量;q1i--第i种自制半成品、在制品数量;γi--第 i 种自制半成品、在制品的完工百分比;t --1代表上期,2代表本期.

3.3.3 对含沙漠景观的观赏业年产值计算的改进.

对含沙漠景观的观赏业产值的分割采用"成本分割法",就是用观赏业维护沙漠景观的成本费用占维护整个观赏业成本的比例乘以整个观赏业的营业收入作为含沙漠景观的涉沙观赏业的总产值.具体计算公式如下:

S'=S×(C '/ C) (5)

式中:S'--含沙漠景观的观赏业的沙总产值;C'--观赏业维护沙漠景观的成本费用;C --维护整个观赏业的成本.

4 沙产业增加值计算方法的改进

4.1 现有沙产业增加值的计算方法

在国民经济核算中,对于增加值的计算方法主要有两种:"生产法"和"分配法",具体计算中可以根据产业的特点灵活选用.当前在沙产业中运用这两种方法进行沙产业增加值计算具体如下:

第一沙产业增加值的计算采用"生产法".其计算的增加值以总产值的计算为基础,是在总产值中扣除生产过程中的中间投入(包括生产物资或产品和劳务)价值后的剩余价值.

在实际统计工作中,如果对第一沙产业中各具体行业下的每个农户进行逐一调查统计其中间消耗,这样不仅耗时耗力,而且不能保证其结果的完全准确性,因此在实际统计中,可以通过对第一沙产业中各具体行业下具有代表性的农户进行典型调查,取得一手的调查数据按照上述计算方法计算增加值、增加值率,然后用通过典型调查取得的具有较高准确度的增加值率乘以总产值,就可以得到整个第一沙产业的增加值,具体计算公式为:

ΔS=S×γ (6)

式中:ΔS --第一沙产业增加值;S --第一沙产业总产值;γ--通过典型调查取得的第一沙产业增加值率.

第二、三沙产业增加值的计算采用"收入法".用"收入法"计算的增加值包括4部分的价值,分别为劳动者报酬、生产税净额、固定资产折旧和营业盈余.如果对二、三产业下每一具体企业进行劳动者报酬等指标的计算,然后再加总求增加值,这样的计算量太大也无法保证完全准确,因此在实际统计调查中仍然用典型调查获得的增加值率来估算整个产业的增加值.增加值的计算要求应与总产值的计算统一口径,在实际研究中发现生产税净额和营业盈余与总产值的口径有出入,因此以下对生产税净额和营业盈余进行改进.

4.2 现有增加值计算方法的不足及其改进

4.2.1 生产税净额的不足与改进

生产税净额包括4部分:计入生产成本的税金、计入期间费用的税金、本期应交增值税和本期应交主营业务税金及附加.因为计入生产成本和期间费用的税金必须在当期转结完毕,均发生在当期的生产经营过程中,所以符合总产值的生产口径.而本期应交增值税和主营业务税金及附加,因涉及当期销售收入问题,所以应该对原有计算方法进行改进(刘全有,2007).

现行国民经济核算中对本期应交增值税的计算为:本期应交增值税=本期销售收入×适用增值税率-(本期购进原材料或应税劳务价值×适用增值税率-本期进项税额转出)+出口退税-减免税额=销项税-(进项税-进项税额转出)+出口退税-减免税额.对于销项税,由于在企业创造的增加值中不仅包括本期生产并销售了的产成品、半成品的增值价值,还包括本期已生产产品但是并未销售出的产成品的增值价值,对于这部分增值价值也应该按照增值税率征收增值税,但是上式销项税并没有体现出这部分.关于本期生产的半成品、在成品的期末期初价值,在上面的研究分析中已经说明库存半成品、自产原材料和中间劳务价值用其生产成本代替,因此在增值税的计算中应该扣除这部分价值后再计算本期应交增值税.对于进项税,它反映了企业在本期已经缴纳的增值税,并不刻意追求与本期生产实际消耗的产值相匹配,所以对于进项税可以直接从本期应交增值税中扣除.因此提出生产口径的本期增值税的计算公式为:

生产口径的本期应交增值税=(本期工业总产值-半成品、在制品期末期初差额价值)×适用增值率 -(进项税额 - 进项税额转出)+ 出口退税(7)

主营业务税金及附加包括4部分:本期应交消费税、城建税及教育费附加关税和计入主营业务税金的资源税.在国民经济核算中,本期应交消费税是以销售收入为基础计算,城建税及教育税附加是以本期应交增值税为基础计算的,所以都存在上面在计算本期应交增值税时计算口径与总产出的生产口径不同的问题,应对此进行一下改进.

生产口径的本期应交消费税=(本期工业总产值-半成品、在制品期末期初差额价值)×适用消费税率 (8)

生产口径的城建税及教育税附加=生产口径的本期应交增值税×适用城建税和附加费费率(9)

4.2.2 营业盈余的不足与改进

是否包括半成品和在制品期初期末差额价值是营业盈余计算的关键.由于库存半成品、自产原材料和中间劳务只是为形成最终产品和最终劳务形成消耗基础,在市场上并没有相应的价格可以做参考,而且对库存半成品、自产原材料和中间劳务价值的计算由其生产成本代替,所以并没有利润产生,因此在营业盈余的计算中应从工业总产值中扣除半成品和在制品期末期初差额价值(刘全有,2007).

改进后生产口径的营业盈余=本期生产的产成品、已销半成品产值-本期生产的产成品、已销半成品成本-期间费用-生产口径的主营业务税金及附加 (10)

5 沙产业产值试算案例及结果讨论

根据以上对沙各产业产值计算方法的设计,在甘肃省选取武威市民勤县和凉州区两个典型沙区县开展的第一、二、三沙产业总产值、增加值计算方法的实际调查,并且进行了沙产业典型行业增加值率的测算.

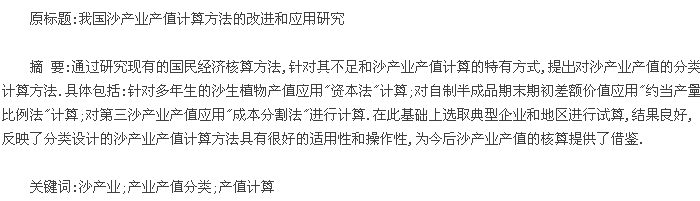

5.1对当年没有产量的沙生植物年产值的试算肉苁蓉是沙区特有的中药材,素有"沙漠人参"的美誉,具有极好的药用价值和经济价值.肉苁蓉是嫁接在梭梭上生长的,通常第一年嫁接、第三年就可成熟采集.对民勤县畜牧科技示范区肉苁蓉种植示范区的实地调查,发现该示范区2003年就已投入生产,现已经成为较为成熟的肉苁蓉种植示范区.通过从示范区获得的肉苁蓉生产各环节的投入产出情况,可以推算出该示范区在刚投入的第一、第二年的总产值,并且通过讨论推算得出的前3年的产值总和与实际产值的比较,考量设计产值计算公式的准确度.试算过程中认为在肉苁蓉生产过程中的固定资产投资包括种苗费C1、滴灌设备C2;流动资产包括人工费V1、肥料费V2,水、燃料和动力费V3和低值易耗品费用V4.并且对于人工费分年限计算:第一年包括嫁接肉苁蓉的人工费V11和人工浇水的费用V12,第二年只包括人工浇水的费用V12,第三年包括人工浇水费V12和挖苁蓉的人工费V13.在银行利率的选取上,采用中央银行的活期存款利率f计算.具体计算数据见表1.

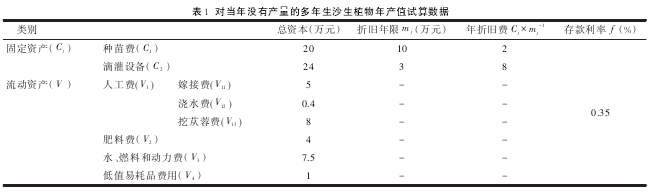

根据表1中的数据、应用沙生植物种植抚育产值计算公式(2)可进行产值的推算.推算过程具体如表2.

示范区第一年肉苁蓉种植抚育增值为27.80万元,第二年种植抚育增值为23.06万元,第三年种植抚育增值为31.23万元.又因为肉苁蓉在第三年就可以采集,并拥有产量和可以出售了,所以该示范区根据"资本法"求得前三年沙生植物种植抚育增值之和为82.09万元,即为该示范区产品成熟后一年应有的总产值.通过实地调查得到示范区当年根据"产品法"计算的总产值为80万元,应用"资本法"计算公式得出的该示范区肉苁蓉成熟后的年产值与实际调查得来的总产值相近,说明了设计的产值计算公式在实际计算中有较好的应用性和准确性.

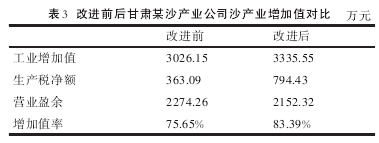

5.2 改进后的工业增加值计算方法的试算

选取甘肃某沙产业公司进行工业增加值的测算.通过实地调查发现该公司年产40 t产品,销售21.8 t,年工业总产值为4000万元,年销售额2180万元,原材料费821.25万元,增值税率为17%.根据上面数据应用公式(7)、(8)、(9)和(10)可得改进后的工业增加值.下面分别应用改进前后的工业增加值计算公式讨论对工业增加值的影响.具体见表3.

通过对比发现,应用改进后的工业增加值计算公式:增加了生产税净额;降低了营业余额.也就是说在同一生产口径的工业增加值改变了增加值在政府和企业间的分配,使得企业的利润下降,但是提高了工业增加值率.应用改进后的工业增加值计算公式能更真实的体现企业内部的投入产出情况.

6 结论与探讨

通过上述对沙产业产值计算公式的改进和试算,发现应用"资本法"对当年没有产量的多年生沙生植物的产值计算与"产品法"计算的总产值非常接近,说明"资本法"计算的沙产业总产值结果有较好的准确性.应用改进后的工业增加值公式计算的第二沙产业增加值相比应用改进前的计算公式有所增加,体现了改进后的计算方法在第二沙产业的生产口径的真实增加值.并且根据调查,民勤县仅涉林沙产业产值就达到每年2.65亿元,年增加值2亿多元,各行业平均增加值率为75.90%,说明了沙产业附加值很高,具有很好的发展前景.

但是在实际取得数据的过程中存在一些困难,比如在沙区县统计局并没有统计沙区特点的沙生植物的产量、种植面积等数据.如苁蓉、锁阳的年产量、年末实有种植面积、年末实有结果面积等,这样对于地区层面、国家层面的沙产业产值计算不利,应该加强基层对这些指标的统计,设计相应的沙产业生产情况表进行数据统计.

参考文献

陈文汇.中国野生动植物资源利用的统计体系研究[M].中国统计出版社,2004

高德占.对沙产业理论内涵及发展方向的几点认识[J].林业经济,2011(1):13~17

刘俊昌.林业产值的计量分析和应用研究[M].北京:中国林业出版社,2005

刘全有.生产法计算工业增加值若干问题的探讨[J].统计与决策,2007(9):57~59

刘恕.留下阳光是沙产业立意的根本--对沙产业理论的理解[J].西安交通大学学报(社会科学版),2009(2):40~44马晓轩.自制半成品在制品期末期初差额价值与工业总产值[J].北京统计,2004(8):45~47

钱学森.第六次产业革命和科学技术[R].中国农科院学术委员会办公室,1984

史振业,冯起.21世纪战略新兴产业--沙产业[M].北京:科学出版社,2012

徐国祥,刘新姬.我国金融业分类及其季度增加值计算研究[J].统计研究,2012(10):6~14

一、引言关于产业升级与技术创新的关联性,以往的研究主要侧重于定性分析,实证研究则相对较少。而在已有实证研究文献中,主要是从时间维度探讨产业升级与技术创新之间的关联性。然而,根据经济地理第一定律,经济变量往往具有空间相关性,故本文认为有必要...

本文还针对我国第三产业占国内生产总值的比重小于发达国家占比的现状, 从服务进出口方面寻找突破口, 为服务进出口促进我国第三产业深度发展提出相关建议。...

一、引言关于产业升级与技术创新的关联性,以往的研究主要侧重于定性分析,实证研究则相对较少。而在已有实证研究文献中,主要是从时间维度探讨产业升级与技术创新之间的关联性。然而,根据经济地理第一定律,经济变量往往具有空间相关性,故本文认为有必要...

我国旅游产业经过多年的发展,尤其是经过改革开放后多年的发展,已经取得了突破性的进展。在旅游业成为极具规模的朝阳产业后,如何通过旅游产业的发展来促进宏观经济的深入发展,成为后经济危机时代的一个重要议题。本文采用MOVAR模型(多元向量自回归模型...

改革开放以来,河北经济得到快速增长,经济总量在全国名列前茅,但是河北省的产业发展比较落后。因为资源依赖程度高,科技创新能力不足,导致产业层次处于一个较低的水平。第一产业发展落后,农业现代化程度低,第二产业产值比重较高,而且重工业化严重,第...

一、引言产业集聚是指同一产业在某个特定地理区域内高度集中,产业资本要素在空间范围内不断汇聚的一个过程。产业集聚问题的研究产生于l9世纪末,马歇尔在1890年就开始关注产业集聚这一经济现象,并提出了两个重要的概念即内部经济和外部经济.马歇尔之后,...

选取了化肥使用量、播种面积、第一产业从业人数来反映问题, 且最终只以化肥使用量来阐述对于农业产值的影响, 并非表明农业产值只与这三个因素有关, 而是为了凸显研究目的, 重点阐明我市目前存在对于农业生产劳动力和耕地面积过度依赖以及化肥使用已经超标...

随着我国进入网络强国、数字化时代, 精准的数据已成为推动经济社会发展的重要法宝和赢得市场竞争优势的关键所在。...