硕士论文

摘 要

伴随着国民经济的发展进程加快,集团企业逐渐呈现跨地区化、多元化、跨行业化经营的趋势,企业所面临的财务管理活动的复杂性也随之增加,但集团规模的迅猛扩大与管控水平并不相匹配,经营质量效益不高,经营风险管控力度不强,如何加强财务管控,使得集团资本运作链沿着企业价值最大化的目标发展,已经成为集团企业亟待解决的新的挑战.

本文针对 H 集团处于现行财务管理模式下存在的问题,深刻剖析问题的原因,包括集团内部财务管控意识薄弱、基础财务核算体系建设滞后、财务管理体制不完善、货币管理分散、业务职能部门职责划分不清、人员激励制度不健全等问题,提出了变革 H 集团财务管理模式、建设一个科学合理的财务机构以解决问题的思路.其次,将理论与实践相结合,结合 H 集团公司的现状,对 H 集团财务管控模式的优化原则、目标及实施方案进行了设计,包括现阶段对 H 集团加强预算管理、集中货币管理、搭建财务信息共享平台、构建合理的绩效评价体系等内容.最后,为保障优化方案顺利实施,对前期准备工作与保障措施进行了深入研究,并细化了优化步骤,提出财务体系改革工作牵涉面甚广,不可一蹴而就,循序渐进才能实现平稳优化.

通过对集团财务管控措施进行优化研究,提升财务管控能力,合理优化配置资源,确保集团健康持续发展,同时为国内类似的企业集团提供了优化思路和理论经验.

关键词 集团企业,财务管控,优化设计

Abstract

With the acceleration of the development process of the national economy, groupenterprises have gradually shown a trend of cross-regional, diversified and cross-industryoperation. The complexity of financial management activities faced by enterprises has alsoincreased, but the rapid expansion of the group scale and the level of control do not match.Operating quality efficiency is not high and the operation risk management and control isnot strong. So that how to strengthen financial control and the group's capital operationchain development along the goal of maximizing the value of the enterprise has become anew challenge that the group enterprises need to solve urgently.

In view of the problems existing in the current financial management mode of the HGroup, this paper analyzes the causes of the problems, including the group's weakawareness of internal financial management and control of the group, the laggingconstruction of the basic financial accounting system, the imperfect financial managementsystem, the scattered currency management, not clearly divided business functionresponsibilities and ambiguity and inadequate staff incentive systems, and the idea ofchanging the financial management model of the H Group is put forward, building ascientific and reasonable financial institution to solve the problem. Secondly, combiningtheory and practice, combined with the current situation of the H Group, the optimizationprinciples, objectives and implementation of the H Group's financial management modelare designed, including strengthen budget management of the H Group in the current stage,centralized monetary management, build a financial information sharing platform,construct a reasonable performance evaluation system and so on. Finally, in order toensure the smooth implementation of the optimization program, the preliminarypreparation and safeguard measures are studied in depth and the optimization steps arerefined. It is proposed that the financial system reform work is involved in a wide range ofaspects. The business cannot be done overnight and should be conducted step by step, inorder to achieve smooth optimization.

By the research on optimizing the group's financial management and controlmeasures, the financial management and control capabilities is improved, and theallocation of resources rationally is optimized. To ensure the healthy and sustainabledevelopment of the group, similar domestic enterprise groups with optimization ideas and theoretical experience is also provides.

Key words Group Enterprise;Financial Control;Optimized Design

目 录

摘 要 ·························································································· I

Abstract ····················································································· III

第 1 章 绪 论 ······················································································ 1

1.1 论文背景、目的与意义 ··································································· 1

1.1.1 研究背景 ··············································································· 1

1.1.2 研究目的与意义 ······································································ 1

1.2 国内外研究现状 ············································································ 2

1.2.1 国内研究综述 ········································································· 2

1.2.2 国外研究综述 ········································································· 4

1.3 研究内容与方法 ············································································ 5

1.3.1 研究内容 ··············································································· 5

1.3.2 研究方法 ··············································································· 6

第 2 章 基本理论概述 ············································································· 7

2.1 财务管控基本理论 ········································································· 7

2.1.1 财务管控的概念 ······································································ 7

2.1.2 财务管控基本模式 ··································································· 7

2.1.3 影响财务管控模式选取的因素 ···················································· 9

2.2 财务集中管控模式 ········································································ 10

2.2.1 财务集中管控的目标 ······························································· 11

2.2.2 财务集中管控模式分析 ···························································· 11

2.2.3 财务集中管控的实现途径 ························································· 12

2.3 本章小结 ···················································································· 13

第 3 章 H 集团财务管控现状分析 ····························································· 15

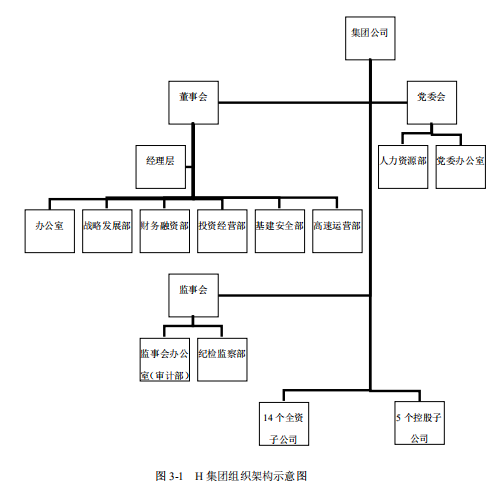

3.1 H 集团企业基本情况 ····································································· 15

3.1.1 H 集团企业概述 ····································································· 15

3.1.2 H 集团组织架构 ····································································· 15

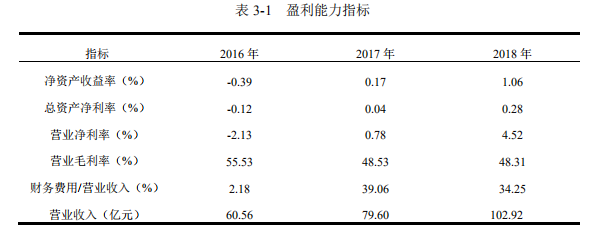

3.1.3 H 集团财务状况 ····································································· 16

3.1.4 分权型财务管控模式 ······························································· 17

3.2 H 集团财务管控模式存在问题及原因分析 ·········································· 18

3.2.1 财务组织结构和人员分配方面 ··················································· 19

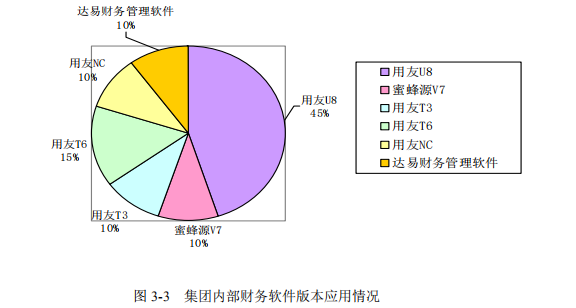

3.2.2 财务信息化建设方面 ······························································· 22

3.2.3 资金管理方面 ········································································ 27

3.2.4 预算管理方面 ········································································ 30

3.3 本章小结 ···················································································· 32

第 4 章 H 集团财务管控模式优化设计 ······················································· 33

4.1 优化设计的目标及原则 ·································································· 33

4.1.1 优化设计的目标 ····································································· 33

4.1.2 优化设计的原则 ····································································· 33

4.2 优化设计方案 ·············································································· 34

4.2.1 设立科学合理的财务机构 ························································· 34

4.2.2 构建完善的预算管理体制 ························································· 37

4.2.3 构建财务信息共享平台 ···························································· 41

4.2.4 资金集中管理 ········································································ 48

4.2.5 构建合理的财务集中管控运行效果评价体系 ································· 51

4.3 H 集团财务管控模式优化效果分析 ··················································· 53

4.4 本章小结 ···················································································· 55

第 5 章 H 集团财务管控优化实施及保障措施 ·············································· 57

5.1 H 集团财务管控模式优化方案实施路线 ············································· 57

5.2 优化方案实施准备工作 ·································································· 58

5.2.1 建立优化方案实施组织 ···························································· 58

5.2.2 完善企业规章制度 ·································································· 58

5.2.3 加强企业文化建设 ·································································· 58

5.3 保障措施 ···················································································· 59

5.3.1 破除壁垒,获取领导认可支持 ··················································· 59

5.3.2 统一口径,促进信息系统整合 ··················································· 59

5.3.3 聚力一线,加强财会队伍建设 ··················································· 60

5.3.4 深化监督,完善内部审计机制 ··················································· 60

5.3.5 防范未然,完善风险预警机制 ··················································· 61

5.4 本章小结 ···················································································· 61

结 论 ································································································ 63

参考文献 ····························································································· 67

致 谢 ································································································69

个人简历 ····························································································· 70

第 1 章 绪 论

1.1 论文背景、目的与意义

1.1.1 研究背景

伴随我国企业改革不断深化,产业结构环境持续优化,国家资源整合政策逐步出台,国内涌现了众多大型集团企业,为了顺应加快的全球化经济发展进程,不少企业选择将经营业务进行跨地区化、跨行业化、多元化转型,这就加大企业财务管控的复杂性,如果陈旧的财务管理手段无法匹配企业资源整合的步伐,就会制约企业发展.

交通行业作为现代国民经济发展的基础设施行业,对我国经济发展占据着举足轻重的地位,而目前我国各个省份的公路投资、建设、运用管理工作大部分均交予本省的交通投资企业集团负责,这些集团甚至还涉及交通行业的物资贸易、科研咨询等,由于投资和管理的公路里程长、涉及资金量巨大、经营项目多样等使得经营成本不断加大、管控难度持续提升、企业风险日益凸显、服务质量提高受限,财务人员面临的管理挑战也进一步升级,低下的工作效率会严重影响到集团企业的健康高效的可持续发展,因此中大型的交通投资集团都应当重视现存的内部管控问题,变革财务管理结构和管理方式已迫在眉睫.

1.1.2 研究目的与意义

H 集团作为交通行业的典型代表,本文以 H 集团为研究对象,结合国内外先进的理论研究和优秀的实际成功案例,为 H 集团解决现阶段的管控问题提供意见和建议.由于公路建设里程较长,大多数企业在建设过程中以规定的长度公里数为标准,将负责建设投资的公路项目分成数个法人机构进行管理,集团公司对这些单位或者拥有控制权或者能对公司决策产生重大影响,但是由于设立的这些子公司分布在不的地理位置,而且相距较远,因此通常都拥有独立的财务管理机构,这种组织架构按照现代企业管理机构的理念定义类似于以地理区域划分的事业部结构,该结构在一定程度上增加了进行有效财务管控的难度.另外,由于这类企业通常会涉及物流、土地开发整理等其他行业,这些子公司从事的业务内容较为复杂多样,为了获得减少内部重复运营成本、加强资源管理效率、提升日常核算业务整体服务水平、增强企业核心竞争力等效果,交通投资企业集团应当需要从建立先进的财务信息平台、建立财务共享服务中心、完善资金管理制度、制定绩效考评制度等方面入手完善财务管控框架.

本文在会计学、管理学、财务共享理论等的指导下,对国内外财务共享理论进行梳理和大型公司成功案例应用现状进行梳理与整理,以 H 集团为研究对象,以期对解决交通行业的大型企业集团产生的管控问题提供切实可行的解决方案.现在越来越多的大型企业将目光转向构建财务共享中心以求精细化发展、精细化管理.本文也在探讨研究如何利用财务共享中心的构建为企业带来益处并为完善管理框架提供思路,具体从营造良好的财务运行环境、加强财会队伍建设、加强货币集中管理、完善全面预算管理体系、制定严格的绩效考核制度等方面探究其管理要点,保障财务管控优化方案行之有效,并为其他交通企业建设可行的管理框架进行启发.

1.2 国内外研究现状

1.2.1 国内研究综述

国内关于财务共享理论的研究较国外而言,无论在研究方向还是实践经验都不够成熟且较为滞后,关于财务管控尚未建立一个逻辑缜密、学术严谨、架构全面的理论体系.

(1) 财务管控概念探究 2000 年,竺素娥指出,财务管控是集团管控系统的核心,它不仅是约束管理、监督控制子公司财务业务活动的重要手段,也是实现集团企业价值最大化的有效途径[1].而汤谷良则认为财务管控是确保财务目标实现的管理活动,集团本部往往通过财务规章制度、财务目标计划、制定财务定额等手段实现对日常财务活动的约束制衡、指导监督[2].李心合教授提出,集团可以利用产权关系通过财务管控有效治理和管控所属企业[3].杨淑娥、金帆于 2002 年认为由于集团本部与所属子公司间存在控制权,集团本部可通过合理分配财权科学运用财务管控以提升集团整体管理效率[4].2004 年,胡适才提出,指导并管控集团内各成员单位的日常财务活动和财务行为目标正是集团企业财务控制的实质[5].刘威认为集团财务管控是指本部管理与控制下属各子公司税务筹划、资金预算等方面的经济活动[6].陈从戎指出,财务管控是一项合理调配集团资源控制权后形成的契约制度,它也是集团企业通常运用一些财务管理方法进行统一协调各利益相关者进而搭建形成的一套完整、全面、科学的约束机制[7].2017 年,赵梦琦认为为了实现集团价值最大化的目标,集团本部必须对所属公司的财务活动进行适度的监督控制和分权管理[8].

(2) 财务管控模式探究 王化成在 2003 年从分配财权的角度出发,明确提出三种集团企业财务管理模式,即集权型管控模式、分权型管控模式和相融型管控模式[9].白万纲基于中石油财务管理实务研究成果指出集团企业可以通过建设完善的财务信息管理系统实现对财务活动进行集权与分权融合的集中型管理[10].葛京教授深入研究集团企业内部各公司之间的关系认为集团本部与成员单位之间的组织结构、职能定位、产权关系等都会影响集团企业对财务管控模式的选择和设计[11].2013 年马长久通过综合分析多项实际案例指出集团企业在并购过程中不同时期应选择不同的财务管控模式,前期应更倾向于分权,而后期则更应倾向于集权[12].次年,白万纲在《集团财务管控实操全解》一书中指出无论哪种财务管控模式都不能单纯的评价优劣,集团企业应当根据企业所处发展阶段的不同、所处环境的不同适当选择集权型、分权型或者相融型的财务管控模式[13].2017 年,黄海旭指出现阶段逐步呈现跨地区的多元化经营的企业集团不断扩张规模,财务管控难度也在逐步升级,这样是无法界限分明得选择财权分配模式,必须要以实现集团整体发展战略为目标,在尽量降低经营风险的基础上,根据业务经营特点适时调整财务管控理念,不断摸索出适合自身的财务管控模式,避免出现管不住或者一管就死的尴尬局面[14].陈一鸣在 2018 年对国有企业集团集中财务管控进行研究,他认为采取集中的财务管控模式较为适合我国国有企业集团的管理需求,可以在确保子公司经营自主性的前提下,有利于保持公司治理机制的协调性并对国有企业集团的经营业绩进行监督和管理[15].同年,陈楚宣在《交通投资企业集团财务共享中心构建研究》一文中提出,处在大智移云的时代,企业集团只有不断整合资源,利用信息化手段进一步对财务处理流程进行标准化、规范化优化与再造,才能以创新型的财务管理模式提高企业管理水平,为企业降本增效[16].

(3) 财务管控手段探究 国内学者贾廉早在 2005 年阐明共享服务中心是国内大型企业解决管控问题的有效手段,能够提供专业化的、跨地区的、高效率的业务处理服务,并对实施步骤、绩效考核及内部控制方法提供建议[17].陈虎、张瑞君、胡耀光等人也对此进行研究,于 2008 年高度肯定了共享服务形式,并认为这是跨国企业集团能够有效执行集团战略,显着降低集团日常事务处理成本并提高企业价值的管理变革[18].2009 年,李春雨和宋先军明确指出,共享服务模式可以充分整合企业内部业务资源,借助先进信息系统处理平台统一核算口径,保证主观判断准确性,从而大大提升企业核心竞争力[19].之后,何瑛在此基础上,结合国内外文献资料进行总结整理,界定财务共享服务是合并企业内部多个独立且无后台支持结构的服务单元,从而成立的独立实体,其旨在为内部客户提供增值服务,进而提升内部服务满意度,与此同时节约成本并创造价值等[20].2012 年,陈娟认为要想保证会计信息具备应有的完整性和真实性,集团公司需要从内部控制、制度建设、团队管理、不相容职务分离等四个角度着手切实加强基础会计核算管理工作,从而有效提升会计信息质量[21].侯锐等人于 2013 年对该领域进行深入探索,重点关注该服务模式是准确、高效进行核算后有效降低企业管控成本、提高企业执行力、完成高质量服务的重要途径[22].王峰娟认为,为了将分子公司战略目标与集团统一起来,增强集团整体竞争力,集团可以通过机制控制、风险控制、预算控制、人员与结构控制和信息技术控制等措施进行集中财务管控[23].周红于 2018 年提出财务控制在集团企业开展管理工作时占据重要位置,为了实现企业价值最大化、有效规避财务风险及税务风险、增强资金使用效率,集团企业可以从加强内部控制管理、调整财务组织架构、增强集中管理资金力度等方面进行集团财务管控模式的构建[24].2019 年,吴邦唯指出,财务管控必须紧跟我国经济体制改革的步伐,不断进行适时调整,完善公司法人治理结构、完善财务管理制度、设置高效的预算管理和考核系统、实施财务总监委派制、提高财务人员的综合素质等均是加强集团公司对子公司财务管控的有效措施[25].

1.2.2 国外研究综述

国外针对企业财务管控的概念和研究起源于 20 世纪初,并很快引起诸多经济学家和企业家关注,自此理论界和实务界开始进行进一步的探索且取得了相当丰厚的研究成果.

(1) 财务管控理论概念探索 在早期研究中,Taylor 首次提出企业财务管控的科学理论,指出财务管控是通过生产过程的控制来控制生产成本[26].1968 年,Menzies将财务控制的作用进行阐述,指出企业实施财务管控的主要目的在于深入了解预期计划与现实情况的差距,在此基础上,为了更具针对性的消除差距而采取一些措施,进而使得财务管控活动获取的信息更加真实,管理者的决策结果也更加可靠[27].Robert Kaplan Senior 指出,代理问题主要体现在企业目标与集团预期之间的差异,尤其存在高水平的区域目标间差异和不对称情况时更为明显,此时集团内相较于加强外部监督和控制则更应加强内部控制力度[28].1997 年,Moller 认为共享服务中心是能为企业各个子公司、分公司、业务单元提供统一财务服务支持的独立复杂职能组织[29].经济学家 Bryan Bergeron 所着《共享服务精要》在 20 世纪对该领域明确阐明共享服务就是专业性的集合多个业务单元模式,旨在降低成本、提高工作效率、提高服务水平、优化流程单元等[30].Johnson 经过长期研究,于 2014 年发现财务共享服务本身是个整合人员、技术过程,集中处理财务业务借以达到规模经济的效果,从而有效节约运营成本、提升服务质量[31].

(2) 财务管控模式的选择探索 1979 年,Ouchi 对企业集团母子公司管控模式分为集权化的官僚式的控制、集分权相结合的团队式控制;和分权式的市场式的控制[32].之后,Coold 和 Campbell 按计划及控制的影响,将传略控制形态定义为 8 种:集权化、战略冒险、控股的公司、战略控制、财务控制、战略规划、财务方案化及战略方案化.其中最为普遍的是财务的控制、战略的控制及战略的规划三种[33].1996年,Donna 提出共享服务能够帮助财务经理人员更多的关注于核心业务而不是缠身于日常基本财务工作[34].之后,Martin Fahy 亲身参与到公司服务共享具体实践中,并结合对共享服务问题的研究,于 2006 年提出作为经营战略重要构成要素的共享服务是提高企业竞争力的有效途径,通常通过整合资源来实现控制成本、稳定收益的目的[35].Michael Goold 等对企业集团母子公司分类管控模式是按照战略的视角来的.其中,财务控制型是指结果控制型属分权模式,战略规划型是指过程控制属集权模式,战略控制型则属于集分权相结合模式,介于前两者之间[36].2010 年,经济学家Den Burgh 认为,财务共享服务为加快企业发展提供机会,在保证财务人员数量不变的情况下,可以帮助企业降低成本的同时还能提高企业财务管理效率[37].

(3) 财务管控手段探索 早在 1978 年,Peter P. Schoderbek 和 Richard A. Cosier以及 John C. Aplin 三位学者均认为财务分析和预算控制是两种加强财务管控的手段,并将该观点在在他们合着的《Management》一书中进行详细论述[38].安德森·克里斯便提出财务共享服务是流程再造服务,由于跨地区、跨国企业集团的分子公司财务软件口径不一,这就削弱了管控力度,为了减少内部管理耗费的时间,将节省的时间用于管理企业核心业务和核心部门,就需要利用统一的软件进行统一的业务流程处理,从而有助于达到企业战略目标.W. H. Lougu 指出,控制生产成本和提高资产周转是有助于加强企业财务管控的关键[39].2002 年,Markus Granlund 发现 ERP信息系统在节省财务人员日常常规性工作时间方面作用显着,可以提供更高效、更高质量的财务信息,这在多家利用信息集成系统进行财务管控的大型集团案例中得到印证[40].Connel[41]和 Hirschfield[42]等人在 2010 年通过研究后认为,流程再造是财务共享服务的重点所在,将分散的重复单一的分支机构重新整合并安排统一,这样就作为企业业务单元及 SSC 之间起到中介单位的作用,节约成本、达到相应规模经济的目的.而 2012 年,Daniel C. Melchior 在其所着的《共享服务:管理者之旅》中进一步探究财务共享中心的费用分摊和绩效考核问题,指出这些问题取决于各个业务部门,他们可以选择共享服务或者自行处理以及绩效考核是否与奖金挂钩[43].之后,Christian Wrage 于 2014 年提出共享服务中心的出现是通过统一的组织管理,集中资源来提高服务质量,是一种将业务流程集中化的跨部门的组织形式,以便于达到避免高成本低效率、优化业务流程、降低劳动力成本等目的[44].

1.3 研究内容与方法

1.3.1 研究内容

本文是在学习借鉴国内外学者成熟的研究理论基础上,结合针对国内企业及组织财务管控发展现状的分析,对具体案例 H 集团进行研究,探讨并设计完善财务管理与控制框架,研究解决 H 集团管控问题的有效手段.主要研究内容如下:

第一,简介 H 集团概况及财务管控体系现状.结合实地调研搜集到的材料,对企业经营项目、公司组织架构、财务制度、预算管理等方面进行介绍.

第二,分析 H 集团财务管控系统存在的问题.深入分析其现行财务管控组织存在的问题、影响及成因,优化现行财务管控框架的必要性,得到其需要改进的结论.

第三,对 H 集团财务管控体系的优化方案进行总体设计.分析 H 集团的具体情况,结合宏观因素和行业影响情况,从搭建财务共享服务中心入手,优化财务管理制度、财务管理主要流程、财务风险评估预警制度等,帮助 H 集团实现节约运营成本、提升效率及增加价值.

第四,所设计的该套财务管控优化方案在 H 集团进行实施前准备工作及保障措施,包括对财务人员进行培训、完善内部控制制度、加强对企业财务文化建设等.

…………由于本文篇幅较长,部分内容省略,详细全文见文末附件

结 论

分散型的传统财务管理模式产生的高运营成本、低资金效益已经无法满足现代大型企业集团管理者的经营需求,财务信息相关性和时效性不足所造成的财务数据分析滞后失真也难以防范风险、稳步发展,提供全面有效的经营决策支持,这样就更加不适合现在变幻无常、竞争激烈的市场环境.财务集中管控模式利用一体化的资金流和信息流、集中化的人力资源和业务资源实现流程优化和信息共享来达到提高财务服务质量、改进集团经营管理、促进整体管理水平的目的,为集团企业管理者提供更为专业、更为精细、更为全面的财务服务和决策支持,正因如此这种模式会越来越受到集团企业高级管理层的青睐.现阶段不少大型龙头集团企业开始尝试探索构建财务共享服务模式,变革原有的财务管理体制,逐步成为大型企业集团提升企业核心竞争力的新时尚.

本文基于财务管控和财务共享理论,结合国内外构建运营财务共享中心的优秀案例,有针对性的分析 H 集团现存的管理问题,究其原因,利用集中管控概念和思路,详细制定 H 集团优化财务管控模式的方案,系统性的探讨和研究优化工作目标、设计原则、方案框架、实施步骤和保障措施等方面,文中研究结果可对大型企业集团财务管控模式优化改进和运营管理起到积极作用并提供可借鉴的实施方案.

其实实施集团财务共享模式进行集中管控是大型集团公司管理的必然趋势,而且变革传统模式也将是一个漫长艰辛的过程,但是我们不得不承认财务集中管控模式会有效促进集团公司进行良性发展,这也是探讨优化 H 集团财务管理模式的意义所在,可是受到集团管理制度的限制和自身知识结构的限制,本文存在一些不足的地方,比如获取集团企业信息资料不足以支撑对 H 集团进行整体数据分析,也未对财务管控优化过程中的合法性和合规性进行探讨.

下一步的研究可能更侧重研究将财务共享中心的流程设计融入职能之中的可行性和财务共享模式优化战略实施的合法合规性,展望未来,财务集中管控模式必然会使大型企业集团受益,提高财务信息处理的精细化和专业化水平是改进新代企业管理的第一步,这项研究或许对整个国家的贡献都是卓越的.

参考文献

[1] 竺素娥. 集团母子公司财务控制系统构建. 商业会计, 2000(10)

[2] 汤谷良. 财务控制新论. 会计研究, 2000(3): 7-11

[3] 李心合. 利益相关者与公司财务控制. 财经研究, 2001(9)

[4] 杨淑娥, 金帆. 关于公司财务治理问题的思考. 会计研究, 2002(12)

[5] 胡适才. 企业集团财务控制. 广州:暨南大学出版社, 2004, 56-60

[6] 刘威. 集团公司管控实操. 财务管控, 2006(2): 5-6

[7] 陈从戎. 关于企业集团财务管控体系的思考及其建立与完善. 现代商业, 2010(24): 72-73

[8] 赵梦琦. SH 集团财务管控模式优化案例研究. [吉林财经大学管理学硕士论文]. 长春: 吉林财经大学, 2017

[9] 王化成. 企业财务学. 大连: 东北财经大学出版社, 2003, 135-142

[10] 白万刚. 集团管控之财务管控. 北京: 中国发展出版社, 2008, 56-57

[11] 葛京. 跨国企业集团管理. 北京: 机械工业出版社, 2003, 12-18

[12] 马长久. 水泥企业兼并重组整合后财务管理模式选择研究. 中国外资, 2013(15): 15-16

[13] 白万刚. 集团财务管控实操全解. 北京: 中国经济出版社, 2014, 16-18

[14] 黄海旭. 多元化民营企业集团财务管控研究. [中央民族大学管理学硕士论文]. 中央民族大学, 2017

[15] 陈一鸣. 财务共享模式下国有企业集团集中财务管控研究. 商业会计, 2018(01): 106-108

[16] 陈楚宣. 交通投资企业集团财务共享服务中心构建研究. 信息技术与信息化, 2018(05):223-225

[17] 贾廉. 共享服务管理模式探讨及其实施与控制. [东北大学管理学硕士论文]. 沈阳: 东北大学, 2005

[18] 张瑞君, 陈虎, 胡耀光等. 财务共享服务模式研究及实践. 管理案例研究与评论, 2008 第 3 期: 19-27

[19] 李春雨, 宋先军. 财务共享服务中心模式分析与研究. 经营管理者, 2009(24): 21

[20] 何瑛. 企业财务流程再造新趋势: 财务共享服务. 财会通讯, 2010(2): 110-113

[21] 陈娟. 浅议财务集中管理后如何提高会计信息质量. 行政事业资产与财务, 2012(02): 14

[22] 侯锐, 赵世锋, 朱枫涛. 财务共享服务在中国电信的实践. 财务与会计, 2013(05): 41-43

[23] 张文海, 王峰娟. 经济下行周期时企业财务政策的选择--基于宝钢与武钢的比较. 会计之友, 2014(22): 47-51

[24] 周红. 探究战略视角下集团财务管控模式的构建策略. 中国总会计师, 2018(02): 138-140

[25] 吴邦维. 集团公司财务管控模式研究. 纳税, 2019, 13(18): 127

[26] TAYLOR F. W. Princilpes of Scientific Management. San Diego: Halstead, 1911

[27] P. T. MENZIES. Financial Control as an Aid to Management. Management Decision, 1968

[28] ROBERT, KAPLAN. Senior Management Accounting. Dalian: Northeast Finance and Humanities Press, 1999

[29] MOLLER. P. Implementing Shared Services in Europe. Treasury Management International,1997, 6(7): 120-125

[30] BRYAN BERGERON. 共享服务精要. 北京: 中国人民大学出版社, 2004

[31] JOHNSON. Controls Business (Dalian) Center. Monthly Dashboard for P2P:Report of DBC.Dalian: DBC, 2012

[32] M.A.MAGUIRE, OICHI.W.G.. Organization Control: Two Finctions, Administration Science Quarteily, 1-84

[33] MICHAEL GOOLD, ANDREW CAMPBELL and MARCUS ALEXANDER. Strategy and Styles: the Role of the Center in Diversified Corporations. Basil Blackwell, Oxford, 1986

[34] DANNA K. The Benefits of Sharing. HR Focus, 1996

[35] FANY M. The Financial Future. Financial Management, 2010(5)

[36] MICHAEL C W, JENSEN M. Theory of the Firm: Managerial Behavior, Agency Costs, and Ownership Structure. Journal of Financial Economics, 1976

[37] DEN BURGH E. V, DENIS C. Doing More with Less. .Electric Perspectives, 2013, 25(1): 40-50

[38] SCHODERBEK P. P,COSIER R. A, APLIN J. C. Management. Thomson Leamin, 1978, 230-271

[39] W. H. LOUGH. Corporate Finance. New York Mac Millan, 2009, 150-350

[40] MARKUS GRANLUND. Moderate Impact of ERPS on Management Accounting: a Lag or Permanent Outcome?. Management Accounting Research, 2002, 13(3)

[41] REGINA CONNELL R. Learing to Share. Journal of Business Strategy,2010,17(2): 50-60

[42] HIRSCHFIELD R. Shared Services Save Big Money. Datamation, 2010, 42(15): 70-80

[43] DANIEL C. MELCHIOR JR. 服务共享: 管理者之旅. 北京: 大连出版社, 2009

[44] CHRISTIAN WARGE. Controlling in Der Konsumguter Industrie.. Konzeption and Einfuhrung Von Shared Service Center Finance, 2014(8): 120-145

[45] 胡景明. 集团企业财务共享中心不是集团总部的集权再造--财务共享与高效管控于一体.经济师, 2019(05): 75-76

[46] 林志君. 浅谈企业财务管理模式的创新性研究. 中国商论, 2019(10): 118-119

[47] 刘丽. HHSTU 后勤集团财务管控模式改进研究. [郑州大学管理学硕士论文]. 郑州大学,2018

[48] 覃伟楼, 张晨曦. 浅议XFZ交通集团财务共享中心的建立和应用. 西部交通科技, 2017(07):125-128

[49] 张秀惠, 袁翠, 耿聪. 交通工程财务风险管控与防范对策. 经济研究导刊, 2018(26):167-169

伴随全球经济一体化的趋势不断加强,企业之间的竞争加剧,尤其是供应链之间的竞争逐渐白热化.企业面临的商业环境也越来越复杂.传统的管理模式越来越不适应全球市场的高速变化.企业之间的竞争已经从产品之间的竞争逐渐转化为供应链及供应链间的竞争....

悬架是汽车行驶系统的重要组成部分,扮演着衰减和传递来自车轮纵向、垂向和侧向的力及力矩的重要角色.悬架系统对汽车平顺性具有重要影响,同时它在一定程度上也对汽车的操纵稳定性产生影响....

财务共享中心的创建是财务转型的必然趋势,可以有效加强管控,有效防范风险,提升财务治理能力. ...

本文完成输变电工程方案整体设计,具有实用、经济、稳定、智能的特点,该站的规划建设,能够强化了地区电网结构,大幅度提升供电可靠性,为当地经济发展提供先决条件。...