硕士论文

摘要

2015年12月,中共中央办公厅、国务院办公厅联合下发了《关于实行审计全覆盖的实施意见》,着重指明需全面落实审计工作,实现审计全覆盖目标,这标志着国家对于经济责任审计的重视程度不断加深.而后审计署为全面贯彻落实党的十八大和十八届三中、四中、五中全会精神,顺应时代发展的潮流,结合审计工作的实际情况与相关研究建设,在2016年5月17日构建我国审计工作"十三五"发展计划,目的是促使经济责任审计发展为先进的综合审计运行方式,指出必须针对国有单位领导阶层所有人员的经济责任执行状况实施全方位的审计,强调经济责任审计的关键点,全面贯彻落实经济责任审计结果,从制度层面进一步提高了经济责任审计的地位.在2018年5月23日举行了首届中央审计委员会议,提出必须高效开展审计工作以维护国家监督系统的权威性,并于会上通过《2018年省部级党政主要领导干部和中央企业领导人员经济责任审计及自然资源资产离任(任中)审计计划》,对经济责任审计制度进行了完善.这一系列文件政策的出台,昭示了新时代党和国家对经济责任审计的进一步要求.现阶段,审计单位与被审计单位需通力合作,审计单位应主动构建并完善国有企业领导阶层相关人员的经济责任审计规范以提升审计工作的执行力,而被审计单位则应积极配合审计工作,主动接受监督评价.新时代的发展促使对经济责任审计工作的关注程度逐渐提高,与之有关的探宄如雨后春笋般不断展开.

离任审计是经济责任审计的重要组成部分,也是目前实践工作中应用最多的经济责任审计.本文选取WT集团公司麾下AT分公司为案例,深入了解WT集团公司当前离任审计状况,以之作为整个房地产企业离任审计的缩影,并收集阅读大量相关文献资料,结合委托代理理论、平衡计分卡理论、权责对等原则与激励约束机制等指出其存在因房地产企业性质与社会民生息息相关而导致的审计内容应包括对履行社会责任的考察而目前审计内容并不涵盖此的审计准备阶段问题;因房地产企业建设周期较长,工程存续期与领导任期不匹配的特点而导致的经济责任难以界定的审计实施阶段问题;房地产企业涉及外部企业众多,行业跨度大并且较为复杂,因此审计人才队伍应贴合此类特点组建专业复合型审计人才队伍.但目前因招聘方式不合理导致了审计建议缺乏实用性与针对性、以及审计整改不到位审计结果难以得到有效应用的审计报告阶段问题.并结合房地产企业特点及运营现状提出离任审计优化的实施框架,开展离任审计的内容、方法及成果应用的优化实施,并对此进行可行性分析,从而使得房地产企业开展的离任审计更加贴近实际情况及企业特点,审计结果可以得到更好的应用,切实发挥其应有的职能作用,实现企业可持续发展.

关键词:房地产企业,经济责任审计,离任审计

abstract

In December 2015, the General Office of the CPC Central Committee and theGeneral Office of the State Council jointly issued the"Implementation Opinions onImplementing the Full Coverage of Audits", highlighting the need to fully implementthe audit work and achieve the full coverage of the audit, which marks the state's auditof economic responsibility. The degree of attention is constantly deepening. Then theAudit Commission fully implemented the spirit of the Party's 18th and 18th Central, 4thand 5th Plenary Sessions, conformed to the trend of the times, combined with the actualsituation of the audit work and related research and construction, on May 17, 2016. Theconstruction of China's audit work "13th Five-Year" development plan aims to promotethe development of economic responsibility audit into an advanced comprehensive auditoperation mode, pointing out that it is necessary to implement a comprehensive audit ofthe economic responsbility of all personnel of the state-owned unit leadership,emphasizing the economy. The key points of responsibility auditing, comprehensiveimplementation of economic responsibility audit results. The status of economicresponsibility audit has been further improved from the instutional level. On May 23,2018, the first Central Audit Committee meeting was held, stating that the audit workmust be carried out efficiently to maintain the authority of the state supervision system.At the meeting, the main leading cadres of the party and govermment at the provincialand ministerial levels and the leaders of the central enterprises were adopted at themeeting. The Economic Responsibility Audit and the Natural Resources AssetsDeparture (during the term of office) Audit Plan have improved the economic responsibility audit system. The promulgation of thisseriesof document policiesindicates the further requirements of the party and the state for economic responsibilityaudit in the new era. At this stage, the auditing unit and the audited entity need to worktogether. The auditing unit should actively construct and improve the economicresponsibility auditing standards of the relevant personnel of the state-owned enterpriseleadership, and develop an innovative responsibility auditing model to enhance theexecution of the economic responsibllity auditing work. The audited entity shouldactively cooperate with the audit work and take the initiative to accept the supervisionand evaluation. The two parties work together and go hand in hand to respond to therequirements of the times. The development of the new era has led to a gradual increasein the focus on economic responsibility audit work, and related research has sprung up.

The departure audit is an important part of the economic responsibility audit, and it is also the most widely used economic responsibility audit in practice. This articleselects WT Group Company's AT branch as a case to gain an in-depth understanding ofthe current departure audit status of WT Group Company, as a microcosm of thedeparture audit of the entire real estate enterprise, and collect and read a large amount ofrelevant literature, combined with principal-agent theory and balance The theory ofcredit card, the principle of reciprocity of rights and responsibilities, and the incentiveand restraint mechanism indicate that the existence of the real estate enterprise is closelyrelated to the social and people's livelihood. The audit content should include theinvestigation of fulfilling social responsibility. The current audit content does not coverthis audit preparation stage. Problem; due to the long construction period of real estateenterprises, the mismatch between the duration of the project and the leadership term,the economic responsibility is difficult to define the audit implementation stage; realestate enterprises involve many external enterprises, the industry spans large andcomplex, so audit talents The team should be in line with such characteristics to form aprofessional composite audit team. However, due to the irrational recruitment method,the audit recommendation lacks practicality and pertinence, and the audit report stage ofthe audit rectification is difficult to be effectively applied. Combined with thecharacteristics of real estate enterprises and the status quo of operation, the author putsforward the theoretical framework of leaving auditing optimization, carries out theoptimization of the content, methods and application of leaving auditing, and conductsfeasibility analysis and effect analysis to make real estate enterprises carry out The audit is closer to the actual situation and the characteristics of the company. The audit resultscan be better applied, and the role of the audit can be effectively realized to achievesustainable development.

KEYWORDS: Real estate enterprise; Economic responsibility audit; Depature audit

目录

1引言..............................................1

1.1研究背景与选题意义.............................1

1.1.1研究背景.....................................1

1.1.2选题的研究意义...............................2

1.2研究思路..........................................2

1.3研究方法...........................................3

1.4本文框架...........................................3

1.5本文创新点.........................................5

2相关理论概述及基础....................................6

2.1文献综述..........................................6

2.1.1国外文献回顾.....................................6

2.1.2国内文献回顾.....................................7

2.1.3文献评述.......................................8

2.2理论基础........................................8

2.2.1委托代理理论...................................8

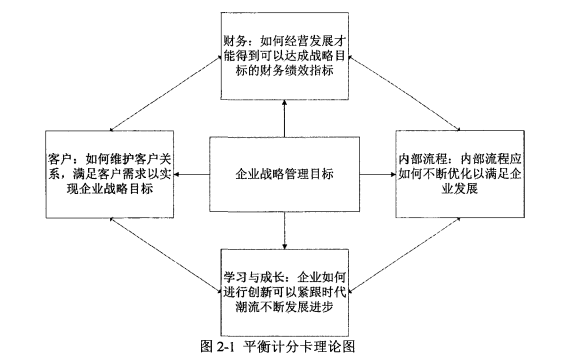

2.2.2平衡计分卡理论...............................9

2.2.3权责对等理论...............................10

2.2.4激励约束机制...............................11

2.3离任审计相关概念...............................12

2.3.1离任审计的对象...............................12

2.3.2离任审计的目标...............................12

2.3.3离任审计的内容...............................12

3房地产企业特点分析及WT集团离任审计现状.............14

3.1房地产企业的特点及其离任审计特点..................14

3.1.1房地产企业特...................................14

3.1.2房地产企业离任审计的特点........................15

3.2WT集团公司相关背景...............................16

3.3WT集团公司离任审计现状.........................17

3.3.1审计准备阶段................................19

3.3.2审计实施阶段...............................22

3.3.3审计报告阶段...............................23

4WT集团公司离任审计存在的问题及原因分析............25

4.1审计准备阶段存在的问题及原因分析.................25

4.1.1缺少对企业社会责任履行情况审计.................25

4.1.2缺少对组织可持续发展情况审计...................25

4.1.3原因分析.....................................26

4.2审计实施阶段存在的问题及原因分析................27

4.2.1经济责任难以界定...............................27

4.2.2原因分析.....................................27

4.3审计报告阶段存在的问题及原因分析.................28

4.3.1审计建议缺乏实用性与针对.......................28

4.3.2审计后续整改不到位............................29

4.3.3原因分析.....................................29

5WT集团公司离任审计优化的框架与实施...................32

5.1离任审计优化的实施框架............................32

5.2离任审计的优化实施...............................33

5.2.1离任审计内容的优化实施.........................33

5.2.2离任审计方法的优化实施.........................35

5.2.3离任审计成果的优化实施.........................36

5.3优化实施可行性分析.................................38

6研究结论与不足.....................................41

6.1研究结论...........................................41

6.2研究不足..........................................42

参考文献.............................................43

作者简历...........................................46

独创性声明...........................................47

学位论文数拥.........................................48

1引言

1.1研究背景与选题意义

1.1.1研究背景

离任审计是受我国特色社会主义国情影响,为了满足国内社会主义经济、政治制度变革的需求而逐渐构建与成长起来的一种由于所有权与经营权的相脱离使得信息出现严重不对称的情况下建立起来的拥有显着国情特点的审计类型,是经济责任审计的重要组成部分.最初确立是源于1986年审计署下发的"厂长离任"经济责任审计的通知,其后九十年代审计范围扩大到党政机关干部及国有企业负责人,历经不断发展.2010年12月印发了《党政主要领导干部和国有企业领导人员经济责任审计规定》,促使制度进一步完善.在2015年12月提出"审计全覆盖"的目标建设并于在2016年5月17日构建我国审计工作"十三五"发展计划,标志着我国经济责任审计地位得到进一步提升.2018年5月23日的首届中央审计委员会议通过的《2018年省部级党政主要领导干部和中央企业领导人员经济责任审计及自然资源资产离任(任中)审计计划》进一步在法制上对离任审计进行了完善.历数离任审计发展的进程,国家出台的一系列离任审计的制度与相关会议的探究讨论,以国企领导干部为目标实施的离任审计工作,都将明确单位资产、负债、损益等经济指标为基本前提,涉及组织运行情况、公司发展规划、主要负责人廉政守法情况等多领域,全方位掌握单位领导干部在任过程中的经济责任状况.基于企业规模不断扩张引发的管理繁杂与分权管理等情况,为确保国有资产的保值增值,企业需委托内审人针对企业委托的受托责任人实施离任审计工作,促使受托责任人能坚守工作职责,此外还能够规避由于受托责任人未尽职履责而带来不良的影响.在企业内部开展离任审计工作不但可以对企业内部领导干部的履职状况进行监管与评判,为人力资源管理与纪检部门以及其他相关部门进行测评时提供必要的补充材料,还可促使企业不断完善对自我的管理.所以,针对企业内部实施的离任审计工作必须贯彻执行,以保障企业内所有的领导干部与工作人员均能够高效执行其应有的职责,促使企业完成经济责任目标,推动企业实现良好地发展.

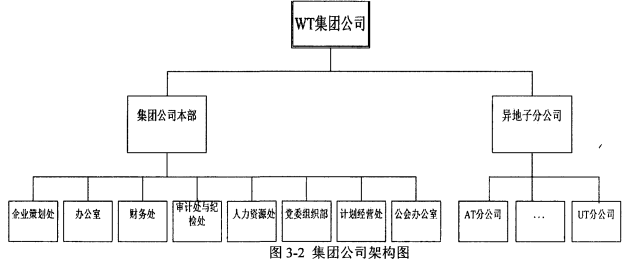

WT集团公司是世界五百强之一的大型中央企业下属的二级集团公司,份属十六家国有房地产企业.依据党和国家政策的要求以及集团内部控制的需要,集团本部设立有审计处,对集团本部以及各异地子、分公司主要负责人实施离任审计.主要揭示企业经营活动中存在的问题,并针对此提出实际可操作的审计建议,以为上级领导优化经营战略提供参考与辅助.离任审计作为对主要负责人的"紧箍咒",对其认真履职与权利实施都起到了监督与制约的作用,这为企业健康长期有序发展奠定基础.

WT集团公司自施行离任审计工作以来,虽然取得了较大的成就,做出了突出贡献,但是也存在很多问题,如因房地产企业自身周期施工长污染范围大以及国有企业自身须考虑社会责任的特点而导致的审计内容须考虑包括环境及社会责任而目前其离任审计工作并未包括这一方面问题;还存在因房地产企业本身施工周期长,工程存续期与领导任期不匹配特点导致的责任界定困难问题.除以上因房地产企业自身行业特点导致的审计问题外,还存在审计工作缺少约束力导致离任审计的结果没有得到合理转化,审计整改未得到有效落实等问题.种种问题的存在势必会给企业的长远发展造成阻碍,尤其是在2018年以来经济形势严峻,企业面临更大的挑战的情况下,这些问题对企业可持续发展的造成的不利影响更加凸显出来,因此对WT集团公司离任审计工作做出优化研究刻不容缓.

1.1.2选题的研究意义

(1)选题研究的理论意义

已有研究对房地产企业离任审计的研宄相对较少.房地产企业因与社会民生息息相关,因此肩负重要的社会责任,并且建设周期长,工程存续期往往与领导任期并不匹配;企业自身投入资金量大、涉及环节众多、经手人员繁多、人事关系复杂、牵连外部企业较多而导致的影响经营发展的因素众多且复杂,具有自身行业特点,因此选择研究房地产企业进行离任审计研宄可以丰富目前的研究成果,并为以后离任审计研宄提供进一步的理论基础.

(2)选题研宄的实践意义

本文研究的问题是通过探宄WT集团公司这一具有代表性的房地产企业,研宄房地产企业的离任审计存在哪些主要问题以及产生这些问题的原因.针对因房地产企业行业特点导致的离任审计问题,提出优化的实施框架并开展优化实施,促使被审计单位进一步加强内部管理,督促整个房地产企业强化廉洁从业与认真履责,确保企业各项重要指标的顺利实现.

1.2研究思路

本文站在委托代理理论这一离任审计相关理论基础上,明晰了离任审计的概念,同时厘清了WT集团公司相关背景以及离任审计现状,基于现有的审计工作基础分析得出现存的审计问题,结合相应的文献资料及国家制定的政策,依据平衡计分卡理论、权责对等理论以及激励约束机制,提出离任审计优化的实施框架,以期能为其他房地产企业其离任审计提供些许帮助.

1.3研究方法

法研究过程中采用文献研究法与案例研究法,积极总结与归纳实践经验,借鉴国内外目前的研究成果、遵循现阶段的法律法规与经济趋势,结合房地产企业现阶段所处的行业环境,编制具有参考性与实用性的报告,为企业实施优化措施提供建议.

(1)文献研究法

详细列举了本研究所涉及的国内外相关理论研究及实践内容,厘清了经济责任审计的发展历程,阐述了离任审计的审计对象、评价体系、结果运用等,为后续进一步研究打下基础.

(2)案例研究法

在文献研究的基础上,本文结合WT集团公司具体离任审计的案例,分析其实施离任审计存在的问题以及剖析成因,并针对性地提出优化实施框架,以保障离任审计目的的实现.

1.4本文框架

第一章引言重点分析本文的研究背景、研究意义、研究思路、研究方法、本文的研究框架以及本文创新点.

第二章介绍国外理论研究发展情况以及国内离任审计审计相关理论研究,并阐述离任审计的相关概念.

第三章介绍房地产企业行业特点、WT集团公司背景及通过具体审计案例介绍WT集团公司离任审计工作现状.

第四章对具体案例的进行深入分析,并结合文献资料,探究WT集团公司离任审计现存的问题以及问题成因.

第五章基于相关理论,结合实践经验,就房地产企业行业特点以及离任审计需求提出优化实施框架,并开展具体优化实施与进行可行性分析.

第六章总结上述研究,梳理整体脉络,总结得出研究结论以及不足.

…………由于本文篇幅较长,部分内容省略,详细全文见文末附件

6研究结论与不足

6.1研究结论

本文对房地产企业离任审计情况进行了研宄,在分析房地产企业特点及结合相关文献理论的基础上,通过WT集团公司离任审计案例,分析出目前我国房地产企业离任审计存在的主要问题及成因,并针对成因提出了离任审计优化的实施框架以及优化实施可行性分析,主要工作及结论如下:

(1)通过具体审计案例分析得出了目前房地产企业离任审计存在的主要问题:审计准备阶段存在审计内容缺少对企业履行社会责任方面的审计及缺少组织可持续发展情况的审计;审计实施阶段存在经济责任难以界定的问题;审计报告阶段存在审计建议缺乏实用性与针对性及审计后续整改不到位,审计结果难以得到有效应用的问题.

(2)结合房地产企业特点分析得出了房地产企业离任审计问题的成因:缺少结合房地产企业特点制定的离任审计评价体系以及审计人员受传统财务审计影响较深导致了审计准备阶段的问题;房地产企业建设周期长,工程存续期与领导任期不匹配以及涉及外部企业众多,产业链长且复杂的特点导致了经济责任界定困难问题;不贴合实际情况的招聘审计人员方式、离任审计结果与离任审计整改结果都有主要负责人切身利益无关、再加上缺少离任审计结果整改在监督程序,这些因素共同导致了审计报告阶段问题.

(3)提出离任审计优化的实施框架.根据平衡计分卡体系基本原理以及结合实际经营情况,选取评价指标设计搭建离任审计评价体系框架.分为财务、内部业务流程、客户、社会责任、学习与成长五个具体维度,并设置具体二级评价指标与三级评价指标,用以开展离任审计内容的优化实施.提出推动任中审计与离任审计相结合,适当扩大审计范围以开展审计内容的优化实施;提出建立专业复合型审计人才队伍、将离任审计结果和离任审计整改结果与企业主要负责人切身利益相关联,建立健全审计结果整改再监督程序以开展离任审计成果的优化实施.

(4)进行上述优化实施的可行性分析,并通过调查问卷的形式对审计对象及审计主体进行调查,探究优化实施的可操作性.

6.2研究不足

本文中所提出的离任审计的优化实施框架及优化实施内容,不仅审计人员要予以配合,管理层也要认识到其实用价值,给予大力的支持,才能得到有效实施;若审计人员心生抵触、管理层不甚重视、审计优化所需的人力财力物力得不到有效保证,优化后的离任审计的实施效果也不会得到充分体现.同时正如前文所述,离任审计在国内依旧处于发展时期,和它相关的法规制度等皆存在一定的缺失,而对于房地产公司来说,也并未形成完善的理论体系可以借鉴,因此本文可能会存在一些不足之处.

参考文献

[1]"十三五"国家审计工作发展规划.审计署.2016.

[2]党政主要领导干部和国有企业领导人员经济责任审计规定.中共中央办公厅国务院办公厅.2010.

[3]企业内部经济责任审计指南.中国内部审计协会.2011.

[4]第2205号内部审计具体细则-经济责任审计.中国内部审计协会.2016.

[5]郭大容.A建筑施工企业集团内部经济责任审计优化研究[D].重庆:重庆理工大学,2018.27-38.

[6]李婉.保险公司高管任中经济责任审计评价体系研究一以H公司为例[D].北京:北京交通大学,2018.23-28.

[7]董楠.国有企业负责人经济责任审计研究[D].武汉:武汉大学,2018.111-112.

[8]高岱?国有企业内部经济责任审计研究一以K企业为例[D].北京:首都经济贸易大学,2018.15-23.

[9]杜燕雯.经济责任审计"关口前移"问题研究[D].广州:暨南大学,2011.18-29.

[10]冯佳钰.国有企业领导人经济责任审计中责任界定问题研究一一以XX市LT集团为例[D].重庆:西南政法大学,2017.16-32.

[11]卞琴.集团公司内部审计体系优化研究一以H集团公司为例[D].成都:西南财经大学2016.31-34.

[12]后小仙.赵中伟.经济贵任审计与领导干部选拔任用的制度耦合[J].中国行政管理,2016,(3):26-30.

[13]刘宇?经济责任审计的责任界定原则与方法[J].中国内部审计,2018,(1):53-55.

[14]赵磊,张源,赵佳.经济责任审计监控权力运行的风险预警机制[J].中国内部审计,2015,(3):87-90.

[15]陈献东.全面深化改革背景下的经济责任审计策略研究[J].会计之友,2015,(16):116-121

[16]谌小红.基于BSC的内部经济责任审计评价指标的设计[J].会计师,2018,(10):54-55.

[17]何雨.中小企业EVA增值型内部审计评价体系研究一基于平衡计分卡视角[J].会计之友,2012,(3):79-81.

[18] Masiulevicius A, Lakis V. DIFFERENTIATION OF PERFORMANCE MATERIALITYIN AUDIT BASED ON BUSINESS NEEDS []. Entrepreneurship and Sustanability Issues,2018,6:10.

[19] Mahdawi s M S, Ayedh A M A, Khairi K F B. Effectiveness of Intermal Audit [].International Journal of Science and Research, 2018,7:7.

[20] Ali B O. Factors influencing the effectiveness of intemal audit on organizationalperformance [J]. Intemational Joumnal of Advanced Engineering, Management and Science,2018,4:8.

[21] Maghriby B. Influence on Audit Process Effectiveness and Audit Infrastructure on InternalAudit Functions [J]. Reports on Economics and Finance, 2018,4:12.

[22]Li N s, Taylor D W. Resourcing the Intemal Audit Function: How Effctive is the AuditComitee? []. Asian Joumal of Finance & Accounting, 2017,9:29.

[23] Astuti W A. Analysis of Internal Audit Implementation in Private University, Bandung,Indonesia, 2018[C]. Atlantis Press. 3.

[24] Domracheva L, Karanina E, Bakhtimov A. Audit of economic security as an efective toolto prevent corruption in a construction company, Ho Chi Minh City, Vietnam, 2018[C]. EDPSciences. 8.

[25] Kertali M, Tahajuddin S B. The Effect of Internal Auditors' Involvement in Enterprise RiskManagement on Internal Audit Objectivity: Evidence from Malaysia [J]. Asian Journal of Economics,Business and Accounting, 2018,6.

[26] SABBAR F A A, AL-DULAIMI Z Y S, ALALAWI T G Y. The importance of adoptingprinciples of corporate govermance for the quality of internal audit, Bucharest, Romania, 2018[C].De Gruyter Open. 13.

[27] Veerankutty F, Ramayah T, Ali N A. Information Technology Governance on AuditTechnology Performance among Malaysian Public Sector Auditors []. Social Sciences, 2018,7:19.

[28] Zakaria A. The Influence of the Audit Comittee and the Remuneration Comittee onCompany Performance, Tangerang, Indonesia, 2017[C]. KnE Publishing. 15.

[29] Nassar M G. The impact of the use of the electronic accounting system on the efficiencyand effectiveness of the work of internal auditors [J]. Intemational Journal of Scientific and ResearchPublications, 2018,8:6.

[30] ALARAJI F A A S, AL-DULAIMI Z Y S, SABRI T M M. Factors affecting the quality ofextermal auditing services, Bucharest, Romania, 2017[C]. De Gruyter Open.12.

[31] Khadar A A, Rahim A A. A Study on Impact Assesment of Implementation of MgnreSchemes Through Performance Audit [J]. International Journal for Science and Advance Research InTechnology, 2018,4:4.

[32] Dewi A s, Susanti F, Magdalena M. The Effet of Auditing Quality and Independent Boardof Commissioners on Financial Performance of Property and Real Estate Companies In Indonesia,West Sumatera, Indonesia, 2018[C]. ATLANTIS PRESS. 10.

[33] UMOBONG, A A. Audit and Compensation Comitte Overlap and Financial ReportingQuality of Firms [J]. International Journal of Business and Law Research, 2016,4:12.

[34] Altwaijry A. Internal Audit Quality Evaluation and Relance Decision: External Auditors'Perception [J]. Intemnational Jourmal of Economics and Management Sciences, 2017,6:13.

在房地产行业收益暴利的时期,房地产企业对成本管理一般处于粗放的状态.在市场形势和国家政策的不断规范下,使房地产企业认识到成本管理的规范化和精细化的重要地位....