当前,运动员退役后生活保障不足导致生活拮据的案例,使一些体育项目后继乏人;幼儿园和学校体育保险的缺失,使校方难以承担学生体育运动的风险从而规避必要的体育活动,影响民族身体素质的提高;群众体育活动经常因为体育设备的损坏、人身伤害和第三方责任风险缺乏保障而发生纠纷;个人家庭则很难找到化解个人体育运动风险的渠道,在体育活动的参与中陷于两难境地。

一个国家体育事业的健康发展,是由众多因素所决定的。无论是奥运会、世界杯等大型国际体育赛事,还是日常的体育运动,都需要各个方面通过各种机制的通力支持,体育保险应该是其中的一支重要力量。

1我国体育保险制度现状与核心问题

改革开放以来,我国的体育保险随着体育事业和保险市场的发展取得了一定的成绩,但却远未跟上体育产业发展的步伐,尚处于发展的初级阶段,体育保险仍未形成完整的体系,尚未有效发挥其对体育事业的促进作用,与发达国家相比,体育事业的发展缺少来自保险业的强大助力。

1.1运动员职业风险保障及退役后生活保障不足

我国体育保险当前面临的核心问题之一,是运动员职业生涯的各种风险保障以及退役后的生活保障严重不足,长期超生理极限训练所造成的运动伤残以及社会交往能力和工作技能的欠缺所导致的大部分运动员退役后的就业和生存压力难以化解。

当缺乏外部供给的情况下,国家体育总局尝试用互助保险的办法解决运动员体育保险缺失的问题,并于2002年9月颁布了《优秀运动员伤残互助保险试行办法》,由中华全国体育基金会管理运作至今[5].十几年来,优秀运动员伤残互助保险起到了一定的作用,也充分显示了保险机制的力量,但也因基金来源单一、保障水平较低、保障范围较窄、监督管理薄弱、缺乏社会认知等原因而作用有限,无法全面担当防范运动员风险的重任①。

虽然运动员也可以参加社会保险制度下的医疗保险、失业和工伤保险,但社会保险的保障水平本身较低,且没有针对性,并不能满足运动员的切身需要。

1.2体育赛事和体育活动的商业保险未成体系

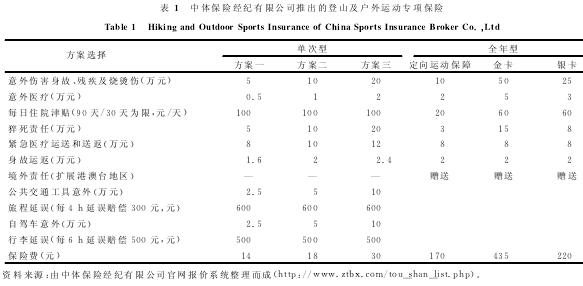

我国体育保险当前面临的核心问题之二,是针对体育赛事和体育活动的商业保险零散且不成体系。保险市场上的200多家保险公司没有一家是以体育保险为主②,虽然有中国人民保险集团股份有限公司等保险公司开发了体育赛事和体育活动的保险产品,但大多以人身意外伤害和财产损失为主,产品雷同,价格高昂,不能满足体育运动的需要。目前,中国保险市场上只有一家专业的保险中介公司,即2004年成立的中体保险经纪有限公司,提供专业的体育风险咨询服务,并与保险公司合作开发了一些适合市场需要的体育保险产品,如登山户外专项保险、跆拳道运动保险、赛场公众责任险、赛事取消险及志愿者的人身意外伤害保险[6].

中体保险经纪公司参与设计的产品基本反映了目前我国体育保险产品的状况:以意外伤害、财产损失风险为主,将一般保险产品稍加改动,应用到了体育活动上,保障内容单一,保障范围有限,覆盖的专项体育活动数量也较少,针对性不强。

此外,大型保险公司开始尝试为大型体育赛事提供综合保险服务,如中国人寿产险公司为2012环中国国际公路自行车赛提供了全程的保险保障服务;阳光保险作为唯一保险合作伙伴,连续4年为杭州国际马拉松提供风险保障,尽管其保障还主要停留在公众责任险和意外伤害险领域。

1.3学校体育保险保障力不足

我国体育保险当前面临的核心问题之三,是学校体育保险未能为学校体育运动的发展提供必要的保障。学生是意外事故的高风险人群,但我国学校体育保险的保障能力出现了进一步下降的窘况。

目前,我国大学校园“公费医疗”与“城镇居民基本医疗保险”制度并存。在公费医疗制度下,学校的医疗设施较为简陋,医疗水平较低,医疗资源存在浪费现象,无法满足学生的医疗需求。而城镇居民基本医疗保险仅覆盖住院、门诊看病和门诊抢救医疗费等基本社会医疗保障,无法保障学生的伤残和死亡风险。