企业社会责任论文

一、问题的提出和研究的假设

( 一) 不同股权结构企业环境信息的披露

近年来,随着我国经济快速发展,国内各领域建设都取得了不小的成就,当地政府和企业在搞项目、促发展的过程中,往往把经济发展放在首要位置,片面地强调经济的增长而忽视了环境保护,环境问题对经济发展造成了很大的障碍.党的十八大提出要把环境保护、低碳发展等作为以后工作重点,这对优化环境,推进我国生态文明建设有着指导性意义.在企业实施环境治理,履行环境社会责任之时,企业环境信息披露水平又与企业的生产和企业高管行为紧密联系在一起.如何更好地管理企业环境信息披露水平引起了相关部门的注意.

以环境信息披露为例,2012 年发布的环境责任报告中,沪深上市中主动披露环境责任信息的公司仅 617 家,占沪深上市公司的十分之三,而发布 2012 年环境责任报告的企业仅有 18 家.这显示了中国企业环境保护意识方面明显偏低.以近几年雾霾问题为例,雾霾的产生有很大一部分原因是企业燃煤能源的使用以及企业生产过程中对生态环境破坏造成的.常年在雾霾天气中生活的社会公众也越来越关注身边的环境污染问题,对污染的抗议也越来越强烈.

在环境问题上,企业对环境保护所采取的措施跟环境污染程度紧密联系在一起,而企业高管又是企业环境保护措施的决策者,这对企业环境政策的推行有很大的促进作用,从另一个角度来看企业对环境影响信息的披露与企业高管的决策行为是息息相关的.

高质量的环境信息披露对推动政府、社会群众和部分媒体更好地监督企业履行环境责任发挥着积极作用.企业环境信息披露的主要动力来自于政府( Charles,2006) 和社会公众 ( Dasgupta,2000) 的压力.已有研究表明: 企业规模、固定资产、外部董事占比与企业环境信息公开呈正相关( Lang,1993; Jaggi,2000; Haniffa,2002) .而董事长和总经理两职合一时,企业往往隐藏负面信息( Forker,1992) .同时,股东的利益导向会影响企业对外部环境压力的反应,也会影响企业环境信息披露行为.[1]中国企业中有国有股权和非国有股权的区别,国有股权中又有政府直接控股和政府间接控股之分.[2]

此种区别是否会导致不同股权性质企业的环境信息披露公开程度有所差异? 经营者激励理论显示高管持股将会影响公司决策,既然高管人员是企业实施环保行为的决策者,那么高管的股权情况是否也会影响企业环境信息披露? 文章将试图对上述问题进行解答.

( 二) 研究假设

Porter( 1995,2006) 等学者认为,从长期来看,企业优秀的环境绩效表现,可以为企业树立良好的社会形象,增加产品市场份额,在面对新产品推广时,将比竞争方更胜一筹.[3 -4]

然而,对环境表现欠佳的企业而言,环境法规和严格的控制措施将使之成为市场风险.把增强创新能力作为实现环境管理目标将是一个企业关键的优势( Hart,1995) .长期激励机制为企业高管争取了更多的长期效益,因此,高管非"零持股"企业往往更注重环保活动.所以假设 H1 如下:

H1: 高管人员持股的企业环境信息披露水平显着高于高管人员"零持股"的企业.

在现实中,企业环保投资的一个重要特点就是见效期滞后并期长,所以许多经营者认为环保活动会增加成本,他们将投资环保作为额外的费用.因为政府可以通过实际所有权和最终控制权来直接干预国有企业的管理,因此国有企业将可能参与更多的环境保护活动,承担更多的社会责任.于是形成假设 H2 和假设 H3.

H2: 较之于非政府实际控股企业,政府实际控股企业环境信息披露水平显着更高.

H3: 较之于非政府最终控股企业,政府最终控股企业环境信息披露水平显着更高.

三、企业环境信息披露的实证分析

( 一) 样本与数据来源

本文研究所需财务数据来源于 CSMAR 财务数据库,研究所需环境信息相关数据则依据"巨潮网"提供的年报手工收集得到.研究样本是 61 家 2009年在上海证券交易所 A 股市场上市,并提供了各项所需数据的化工原料及化学制品制造企业.根据样本公司2009 年年报及《企业社会责任报告》中提供的相关环境管理信息及财务数据来分析高管持股和企业控股权企业环境信息披露的情况.

( 二) 变量选择及计量方法

1. 因变量

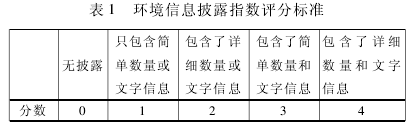

环境信息披露.在衡量企业环境信息披露水平时沿用前期研究思路( 陈璇,2013) ,采用内容分析法.本文以 Clarkson( 2008) 的指标体系为基础,依据我国环保规制进行了修正,具体涵盖内容如图 1 所示.

在对环境指标体系进行评分时,评分方式如下表 1 所示:

某企业环境信息披露指数( EDI) = 该企业上述各项指标得分合计数/理论上的最优得分.

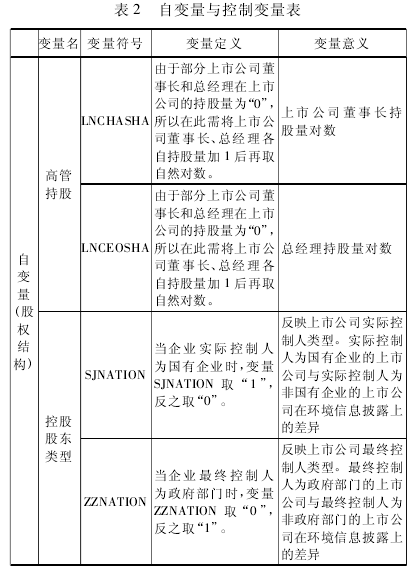

2. 变量与控制变量

从高管持股和控股股东类型角度,分析公司股权结构对环境信息披露的影响,在讨论控股股东类型时分别考虑了实际控制人和最终控制人两个层次.表 2 为各自变量和控制变量的含义.

三、结果与分析

根据相关计算可得出表 3.

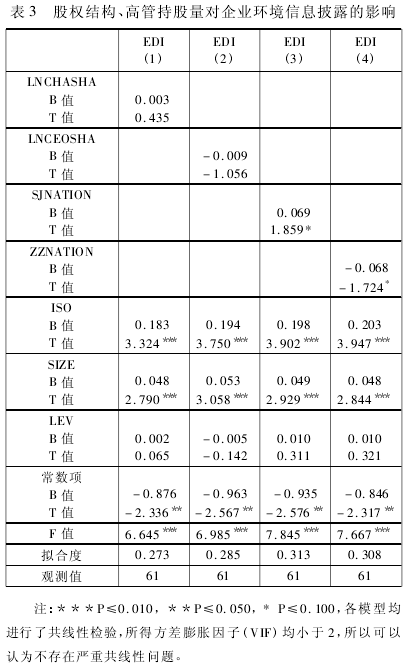

表 3 揭示了高管持股、实际控制人和最终控制人对企业环境信息披露水平的影响.模型( 1)检验了董事长持股对环境信息披露的影响.结果显示,变量 LNCHASHA 的系数没有通过 10% 显着性水平的检验.这就是说,增加董事长在上市公司的持股量不能显着提高企业环境信息披露水平.模型( 2) 检验了总经理持股对环境信息披露的影响.变量 LNCEOSHA 的系数在 10% 水平上也未显着.这就意味着总经理持股量对上市公司环境信息披露水平的影响也不明显.因此假设H1 没有得到支持.

按理而言,企业高管持股量越多,高管人员越会关注企业的长期绩效,越可能会关注企业环境信息披露.但是现阶段在我国,即使是披露相对完善的财务信息,在我国证券市场都尚未得到投资者应有的重视( 这与我国证券市场信息披露质量普遍不高以及市场机制不完善等因素有关) .

因此,在我国信息披露质量普遍不高,并且高管持股量平均水平偏低的共同作用下,现阶段企业环境信息披露本身依然没有引起公众、投资人、企业高管、政府等各方面广泛的高度重视,这就导致不论董事长、总经理在上市公司持股多少均不能显着刺激企业充分披露环境信息的积极性.

模型( 3) 以非国有企业实际控制权企业为基础,用 SJNATION 标识了国有实际控制权企业与之在环境信息披露上的差异.结果显示 SJNATION的系数在 10% 水平上显着为正,假设 H2 得到样本数据的支持.这意味着,实际控制人如果是国有企业时,上市公司的环境信息披露充分性显着较好,在环境信息披露方面是有显着"带头"作用的.

模型( 4) 类似于模型( 3) ,以国有最终控制权企业为基础,用 ZZNATION 标识了非国有最终控制权企业与之在环境信息披露上的差异.经过检验发现,ZZNATION 的系数在 10% 水平上显着为负.可见,假设 H3 也得到了样本数据的支持.也即是说,最终控制人为政府部门时,公司的环境信息披露更充分,政府部门最终控制的企业在环境信息披露方面发挥了领先作用.

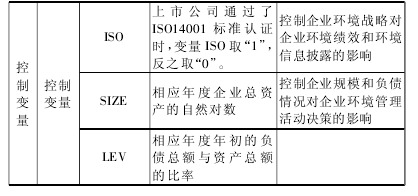

同时,实证结果还表明,由于 ISO14000 环境管理标准体系本身强调了企业环境实施计划、实施效果监测、问题纠正以及体系评估等与环境信息披露密切相关的内容,所以环境管理战略提高了环境信息的披露,在上述各模型中 ISO 的系数均在 1%水平上显着为正.不仅如此,与 Clarkson( 2008) 的研究结果类似,研究还发现由于规模较大的化工企业,受到外界的高度关注,在外部监督的压力下,企业往往更关注环境信息披露质量,因此上述各模型中 SIZE 的系数均在 1% 水平上显着为正.

四、对策建议

根据以上内容可以发现我国非国有经济环境信息披露欠充分、高管的持股量还不高,对环境信息披露质量产生一定的负面影响.针对这些问题,本文给出如下几方面建议.

第一,继续强化政府监管.实证结果已经表明,政府部门为最终控制人的企业在环境信息披露中起着关键的带头作用.今后应该继续强化以政府为主导的监管体系,并引入社会舆论媒体监管.一方面对政府本身控制的企业有很强的约束作用,从"自家"企业的监管入手,除了可以提高环境信息披露水平,还可以在公众间形成良好的口碑; 另一方面,强化政府监管,会增加非政府控制权企业的压力.当政府以同样的监管标准和体系对非政府控制权企业进行监管时,无形当中非政府控制权企业会迫于压力自觉遵守环境信息披露的相关约定,主动提高环境信息的透明度来与政府控制权企业看齐,强化政府监管也有助于形成良好的环境信息披露风气.

第二,完善法律制度.我国的市场经济体制逐渐走透明化道路,但是由于国家对市场经济体制的法律制度还不够完善,使得企业高管对企业环境信息披露以及奖惩机制没有得到足够的重视.除了公司内部增强内控机制外,还需相关部门通过立法以及制定相关法规来进行约束、监管.通过法律制度来明确社会环境责任,把法定奖惩机制作为高管披露环境行为的动力和压力.[5]只有明确的规定、完善的法制才能够遏制污染行为不断蔓延,才能够提高我国上市公司环境信息披露的整体水平.

第三,强化公司激励和监督机制.在企业的管理体制中,公司的董事长和总经理在公司的决策中起绝大部分的作用,这就需要通过强化公司的内控机制,调动公司高管的积极性以及约束公司高管的行为.在公司内控机制中,分成两个部分: 一个是激励机制,通过提高补贴、适当增加高管股份等方式来激发管理工作的积极性,至上而下来带动整个公司员工工作的积极性; 另一个是监督机制,公司高管在公司占有非常重要的决策地位,需要建立内部监控机制来让公司高管更有效地为公司服务,尤其在环境信息披露方面,公司高管信息披露行为直接与经济绩效相关,通过内在监督机制的监管,让高管自觉担当起信息披露的责任和义务.

第四,增强国有企业的带头作用.就国有企业而言,作为社会主义国家国民经济的主体,不仅要求其履行经济发展的责任,也要履行环境保护方面的责任.国有企业的"一言一行"在社会无疑发挥着带头、示范、引导作用.但在社会竞争越来越激励的时代,社会公众看的不仅仅是企业本身经济的增长,更愿意看到的是对社会的贡献.例如在环境信息方面,应当要求国有企业充分披露环境信息,充分表明国有企业在环境保护、资源节约、公益事业等方面的贡献,并在非国有企业中进行宣传和指导,带动非国有企业也加入到环境信息披露的队伍当中.只有让国有企业和非国企协同起来,才能在环境信息披露方面有新的突破.

参考文献:

[1]Josefina L,Murillo L. Why do Patterns of Environmental Re-sponse Different A Stakeholders'Pressure Approach[J]. Strategic Man-agement Journal,2008( 29) .

[2]刘芍佳,孙霈,刘乃全. 终极产权论、股权结构及公司绩效[J]. 经济研究,2003( 4) .

[3]Porter M,Mark K. The Link Between Competitive Advantageand Corporate Social Responsibility. Harvard Business Review,2006( 12) .

[4]Porter M,Vander L C. Green and Competitive: Ending theStalemat. Harvard Business Review,1995( 5) .

[5]陈璇,淳伟德. 企业控制权与高管激励对企业环境绩效的影响---基于化工行业上市公司的证据[J]. 西南民族大学学报( 人文社会科学版) ,2013( 6) .

一、引言早在1924年,英国学者Sheldon就从消费者需求、社区利益及道德等多个层面出发,率先提出并阐述了企业社会责任(CorporateSocialResponsibility,CSR)的概念,将道德因素纳入了企业社会责任的范畴。但这一概念一经提出就在理论界引起了长期的争...

企业是社会的重要组成部分,在为社会创造物质财富的同时也带来了很多问题.随着社会经济的发展,现代企业应当越来越意识到在创造利润的同时应当承担相应的社会责任,并与企业的长期、可持续生存和发展联系起来.特别是煤炭作为人类赖以生存和发展的物质基础,在...

摘要:在对中国石油和壳牌石油2010~2014年度社会责任报告进行比较的基础上,从经济、环境、社会三个方面来分析中外石油企业社会责任的履行情况,对比我国石油企业与外国石油企业社会责任实践的差异,为我国石油企业更好的履行社会责任提供借鉴,同时提供...

企业社会责任自出世以来一直都是学术界和企业界的研究热点。...

网络文化产业是当今新兴的一个产业, 从字面上理解, 网络文化就是在互联网上延伸的文化。...