职称论文

杜邦分析论文范文第六篇:基于杜邦分析法对新疆天润乳业股份有限公司的盈利能力分析

摘要:杜邦分析法能够从不同的角度针对企业盈利能力进行全面的深入分析,对于更好的了解企业经营管理情况具有积极的影响,通过有效的分析还能够深入的了解企业在经营管理过程中的相关问题。这样能够有针对性的开展针对问题的分析并采取对应的解决措施,全面提升企业的盈利能力。文章就基于杜邦分析法对于新疆天润乳业股份有限公司的盈利能力进行全面的分析,通过分析发现企业在经营管理中存在的一些问题,并采取积极有效的措施来解决相关问题,希望能够帮助更多的企业全面提升盈利能力分析水平,为更多企业发展创造更多的可能性。

关键词:杜邦分析法;盈利能力;资本结构;资产负债表;

作者简介:苏凯文(1995-),男,新疆哈密人,新疆财经大学2020级硕士研究生。;

Abstract:DuPont analysis method can carry out a comprehensive and in-depth analysis on the profitability of enterprises from different perspectives.It has a positive impact on better understanding of the operation and management of enterprises.Through effective analysis,it can also deeply understand the related problems in the process of operation and management of enterprises.In this way,we can carry out targeted analysis of problems and take corresponding solutions to comprehensively improve the profitability of enterprises.In this paper,based on DuPont analysis method,the profitability of Xinjiang Tianrun Co.,Ltd is analyzed comprehensively,and through the analysis,some problems existing in the operation and management of the company are found.This research is expected to provide more references for other enterprises to improve their profitability and create more possibility for more enterprises.

Keyword:DuPont analysis method; profitability; capital structure; balance sheet;

1 引言

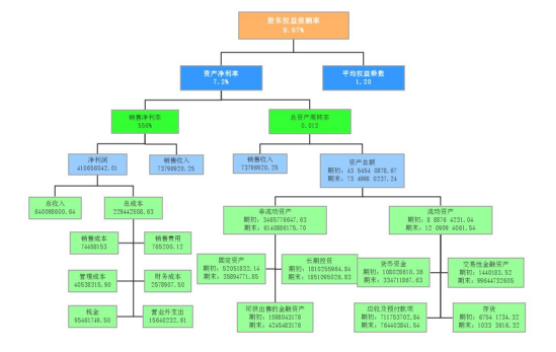

新疆天润乳业股份有限公司属于我国上市公司,公司近几年来的经营效益出现了降低的情况,因此本文应用杜邦分析法针对影响企业盈利能力的因素进行全面的分析,并采取积极有效的措施解决相关问题。在杜邦分析体系下,净资产收益率主要是受销售净利率、资产周转率以及权益乘数的影响,可对企业的盈利能力、营运能力和偿债能力进行系统、全面的分析,主要是根据企业偿债财务指标、运营财务指标以及成本费用、资产负债等相关的财务指标。

2 新疆天润乳业股份有限公司的基本情况

新疆天润乳业股份有限公司成立于1999年12月份,经营范围包括乳业投资及管理;畜牧业投资及管理;乳和乳制品的加工与销售;有机肥生产、销售;机械设备加工、维修;房屋租赁。企业主要产品包括天润酸奶、天润纯牛奶以及天润奶酪等奶制品。公司成立以来,一直致力于产品质量的提升,在销售的过程中非常关注乳制品的产品质量以及口感,因此,在经营的过程中,企业产品受到了市场的广泛认可,全面提升了企业的经营管理效果。目前企业的经营范围已经遍及全国,为了能够进一步提升企业的经营管理能力,企业的经营范围进一步扩张,目前企业已经开始进行乳业投资管理、畜牧业投资、饲料的加工和销售以及农作物的种植加工等多方面的运营业务。随着企业经营范围的扩张,企业内部经济管理水平也得到了全面的提升,目前公司还计划进一步的扩展国际市场,为企业今后更好的发展创造更多的条件。

3 杜邦分析法下新疆天润乳业股份有限公司盈利能力分析

3.1 净资产收益率分析

表1 新疆天润乳业股份有限公司净资产收益率表分析

数据来源:新疆天润乳业股份有限公司年报。

根据我们针对目前新疆天润乳业股份有限公司净资产收益率的情况分析发现(如表1),企业净资产收益率出现了明显的提升,这有利于企业更好的经营和发展,说明企业整体经营情况相对良好。根据净资产收益率变化趋势图的了解发现,企业的净资产收益率在逐年提升,2014年净资产收益率为4.83%,2015年提升到了11.7%,这说明企业盈利能力提升,主要是由于企业内部加强内部管理,市场占有率提升引起的。2015-2018年净资产收益率虽然有所提升但是提升速度比较慢。这主要是由于近几年来企业的运营能力低,营业增长速度变慢,因此导致了企业的净资产收益率上升速度变慢。

3.2 总资产周转率分析

表2 新疆天润乳业股份有限公司总资产周转率分析

数据来源:新疆天润乳业股份有限公司年报。

针对新疆天润乳业股份有限公司总资产周转率的情况分析发现(如表2),企业总资产周转率有所提升,从2014年的0.69提高到了2016年的0.78,提升速度比较慢,企业对于总资产周转情况不是非常重视。2017年企业加强管理,总资产周转率出现了大幅度提升。但是2017-2018年又出现了降低的趋势。根据我们针对目前企业内部总资产周转率提升速度慢的研究分析发现,企业内部应收账款周转率相对较低,存货的周转速度也相对比较慢,这些成为影响企业总资产周转速度的重要因素。

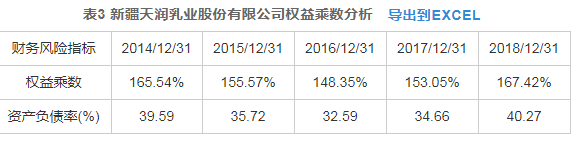

3.3 权益乘数分析

表3 新疆天润乳业股份有限公司权益乘数分析

数据来源:新疆天润乳业股份有限公司年报。

针对新疆天润乳业股份有限公司权益乘数的研究分析发现(如表3),企业内部权益乘数一直保持在比较稳定的位置,企业内部权益乘数稳定主要是由于企业内部资产负债率相对比较稳定,资产负债率从2014年的39.59%提高到了2018年的40.27%.2014-2016权益乘数在降低,企业内部的资产负债率有所降低,这对于提升偿债能力具有积极的意义。但是在2016-2018年权益乘数出现了明显的提升趋势,从2016年的148.35%,提高到了2018年的167.42%.资产负债率相对比较高,内部资本结构不合理。这成为影响最终权益乘数提高的重要因素,需要加强针对企业内部资本结构的优化。公司权益乘数出现了先降低后提升的趋势,权益乘数降低主要是企业内部资产负债率有所降低,随着负债金额的逐年提升,企业的权益乘数出现了提高的情况。权益乘数提升说明企业偿债压力增加,不利于企业资金的稳定性。

3.4 销售净利率分析

表4 新疆天润乳业股份有限公司销售净利率分析

数据来源:新疆天润乳业股份有限公司年报。

根据2014-2018年新疆天润乳业股份有限公司盈利能力的分析发现(如表4),企业净利率普遍较低,从2014年的净利率5.57%,提升到了2015年的9.49%,净利率提升主要是由于企业内部加强管理,提升成本管理效果。2015-2016年处于平稳提升状态,但是随后的净利率出现了下降的趋势,从2016年的9.68%下降到2018年为8.07%,净利润率相对较低,主要是有一些内部成本增长速度快,并且企业在内部管理问题上不是很重视,各项费用逐年提高,企业单位成本也逐年提升,最终造成整体的成本提高,影响了企业整体的运营和发展。根据企业净利润趋势图分析发现,企业的净利润前期增长明显,后期出现了稳定下降的趋势,销售净利润低影响了权益收益的提升,主要是由于企业内部缺乏对于成本的控制,导致企业成本逐年提升,因此企业的净利润率出现了下降的趋势。企业净利润低还有一个原因就是企业内部产品缺乏创新,企业的销售情况不佳,影响了整体盈利能力提升。

4 提高新疆天润乳业股份有限公司盈利能力的建议

4.1 提高资产利用率

为了提升资产利用率,应该重点管理企业的应收账款以及存货。在经营的过程中,应该加强应收账款的管理,制定科学合理的应收账款管理政策,针对企业的实际情况以及客户的实际情况来制定信用政策,只有这样才能够加强对于客户的管理,全面提升应收账款的周转率。为了更好提升应收账款的周转率,企业应该针对客户的信用情况进行全面的调查与分析,根据企业的信用情况以及还款能力,制定科学合理的信用政策,最终保证企业的应收账款能够及时的被收回,这样才能够方便企业开展下一步的经营管理,全面提升企业整体的经济管理效率。为了更好的保障应收账款及时的收回,新疆天润乳业股份有限公司在进行绩效管理的过程中,应该把绩效管理目标与销售人员的应收账款回款情况紧密的联系在一起,这样相关的销售人员在日常工作的过程中能够全面的提升对于应收账款的管理,防止坏账率的进一步提升。最后,新疆天润乳业股份有限公司在进行应收账款管理的过程中,应该加强对于应收账款后续管理的重视,建立及时的催收制度,针对其客户的还款能力进行持续的评估,发现还款出现问题以后必须要积极的进行催收,把企业的损失降低到最低。只有这样才能够保障最终企业整体经营管理水平能够得到全面的提高,为企业更好的发展创造更多的可能性。

4.2 优化资本结构

企业在日常经营管理的过程中,为了进一步扩大市场竞争能力,不断的对外扩张,大肆的进行对外筹资,最终导致企业的资产负债率逐年提升,企业的流动负债占总负债的比率过高,导致企业的财务风险增加,不利于企业经营管理水平的全面提升。为了企业更好的发展,新疆天润乳业股份有限公司应该在日常工作中优化资本结构。降低负债在企业中的比重,进一步降低企业的资产负债率,在融资的过程中可以更多的采用股权融资、优先股以及债转股等多种方式,通过这些方式来降低企业的财务风险,全面提升企业资本结构的科学性。同时,新疆天润乳业股份有限公司在融资的过程中应该合理的分配长期负债与短期负债的比率,企业应该制定科学合理的长期负债与短期负债的运营指标,在进行筹资的过程中,严格按照相关的指标进行筹资,防止资本结构影响企业的经营和发展。为企业更好的经营和发展创造更多的可能性。

4.3 加强成本费用管控

新疆天润乳业股份有限公司应该加强针对成本费用的管理与控制,针对企业的营业成本需要进一步的加强,针对采购工作的管理与控制,针对采购质量以及采购价格等方面的相关问题进行全面的审批以及审核,这样能够全面的提升针对单位成本的控制,最终保证企业成本控制水平得到全面的提升。另外新疆天润乳业股份有限公司还要加强针对企业管理,工作开展过程中,应该全面提升人员的管理水平以及工作人员的工作管理效果,保障最终的人工成本得到有效的控制。在销售费用管理方面需要针对销售人员出差的相关费用的报销进行全面的审核,制定科学合理的审核标准,最终全面提升新疆天润乳业股份有限公司整体的成本费用控制水平,为企业更好的发展提供良好的内部环境。

4.4 创新经营模式

新疆天润乳业股份有限公司在经营管理的过程中,需要创新经营模式,目前产品缺乏核心竞争力,企业内部产品与其他企业竞争的过程中,产品缺乏创新,很多的产品与其他上市公司的产品雷同,导致企业整体的市场竞争能力不足。为了更好的提升企业整体的盈利能力,新疆天润乳业股份有限公司需要加强针对产品的重视,优化产品结构创新产品,实现企业整体盈利能力的全面提高。在确定产品的过程中,还需要针对产品成本以及产品价格进行全面的分析,保障最终产品的利润率能够符合企业的经营发展需要。利润率过低虽然能够获得一定的营业收入,但是无法给企业整体盈利带来好的影响。

5 结论

本文针对基于杜邦分析体系针对目前新疆天润乳业股份有限公司的盈利情况进行了全面的分析,通过分析发现企业目前的盈利水平相对比较低,在经营管理的过程中存在很多的问题,这些问题影响了企业盈利能力的全面提高,因此,为了能够更好的帮助企业获得发展,在分析的过程中出现的问题本文提出了有效的应对措施,通过提升资产周转率,优化资本结构、提升销售净利率保障企业整体的权益净利率能够得到全面提升。通过这些方法能够帮助企业解决目前经营中的问题,为企业下一步的发展创造更多的可能性,相信在不远的将来随着企业内部盈利能力的全面提升,企业的市场竞争能力也会得到明显的好转,这样企业就能够在激烈的行业竞争中获得长足稳定的发展。

参考文献

[1]魏巍,叶清梅基于改进的杜邦分析法的商业银行盈利能力分析--以中国工商银行为例[J] 商业会计, 2017(7):46-49.

[2]于靖,方婷基于杜邦分析法的企业财务能力分析一-以美 的集团和海尔集团对比为例[J]中国乡镇企业会计, 2018(8): 104-105.

[3]龚瑾刚杜邦财务分析体系重构及其应用研究[D].蚌埠:安徽财经大学, 2017.

分析了小米公司在发展过程中采用的成本控制措施以及相应取得的成果,最后结合现有的市场情况提出相关建议。...

社会在不断进步,人们的生活质量也不断提高,人们对营养搭配的诉求也越来越多。旧社会食物的匮乏使得温饱成为人们的奢侈品,新世纪尤其是当下社会五谷丰登,餐桌上琳琅满目的食物早已满足人们最基本的需求,人们追求更多的是食物的多样化和营养化。...