保险论文

摘 要: 作为推动农村经济和社会发展、促进传统农业向现代农业转变的重要途径,湖南省农业产业化近年来进入了加速发展的新阶段;与此同时,为解决农业产业化引发的农业风险和经营风险聚集问题,农业保险也相应迎来新的发展机遇。但湖南省农业保险对农业产业化是否能真正起到支持作用,且效果如何?对此,论文在对相关文献进行总结梳理的基础上,运用灰色关联法,对湖南省2009年至2018年间农业保险与农业产业化之间的关系展开了分析。结论表明:湖南省农业保险与农业产业化的关联度较高并呈正向关系,其中农业保险需求与农业产业化的关联度小于其供给与农业产业化的关联度。最后,在此基础上提出了针对湖南省农业保险发展的对策与建议。

关键词: 农业保险; 农业产业化; 灰色关联分析法;

Abstract: As an important way to promote the development of rural economy and society, as well as the transformation of traditional agriculture to modern agriculture, agricultural industrialization in Hunan Province has entered a new stage of accelerated innovation and development. At the same time, the agricultural insurance also ushered in new development opportunities accordingly to solve the problems of agricultural industrialization and the concentration of management risks. In theory, agricultural insurance, as an effective risk management measure, should be able to promote the smooth development of agricultural industrialization. But does Hunan's agricultural insurance really play a supporting role in agricultural industrialization? How about the effect? On the basis of summarizing and combing the relevant literature, this paper uses different theories to demonstrate in many aspects, and then uses the data of Hunan Province from 2009 to 2018 in combination with the grey correlation analysis method to analyze and draw a conclusion: the correlation between agricultural insurance and agricultural industrialization in Hunan Province is high, showing a positive relationship, and the correlation between Agricultural insurance demand and agricultural industrialization is less than that of agricultural insurance supply. On this basis, some suggestions and countermeasures are put forward to facilitate the development of agricultural insurance in Hunan Province.

Keyword: Agricultural Insurance; Agricultural Industrialization; Grey Relational Analysis;

引言

湖南省作为我国重要的农业大省,其粮食、烟草、棉花等作物产量较大,但频发的自然灾害也对其农业产业造成了严重影响。另一方面,传统农业生产经营方式随着农业生产规模的不断扩大而逐渐向现代产业化农业生产经营方式转变。农业产业化发展缓解了农业发展动力不足、效率不高、附加值低等问题,但同时也伴随着更高农业风险和经营风险的聚集,因而更加需要农业保险的支持。农业保险作为一种专业的农业风险管理方式和转移手段,不仅可在事故发生后对农业生产者的损失进行补偿,还可用于指导农业生产者在灾害发生前采取各种有效措施来防范或降低风险,即通过风险管理和经济补偿等功能来实现“推动器”和“稳定器”的作用,以加速推进农业产业化进程。然而目前湖南省农业保险发展仍处于较低水平,与其农业大省的地位、农业产业化发展程度尚不匹配,因此如何促进农业保险更好地支持农业产业化发展是亟待研究的重要课题。在此背景下,本文以湖南省为例,探讨农业保险与农业产业化之间的内在关联,研究农业保险支持农业产业化发展过程中存在的实际问题,提出促进农业保险高质量发展的具体对策,这对于增加农民收入、促进农业生产、优化产业结构以及加快全面建成小康社会都具有重要的现实意义。

文献综述

国外农业产业化理论始于20世纪50年代初。1957年,哈佛大学教授Davis最早提出“农业综合企业”这一说法;Ronald.D.Knutson于1983年首次详细地定义了农业产业化的概念。随着农业现代化进程的加快,国内外学者们逐渐开始对农业保险与农业产业化之间的关系进行探索。周稳海等(2015)认为农业风险水平越高,农业保险对农业生产促进作用就越显着;陈俊聪等(2016)认为农业保险可以有效缓解自然灾害对农业生产的负面冲击;叶明华等(2018)通过调查发现,新型农业经营主体对农业保险的保险意识、购买意愿和保费可支付水平等都明显高于传统小型农户;刘娟(2019)则认为完善包括农业保险在内的风险分担机制将是推动西部地区农业产业化的重点与难点;马九杰等(2020)利用我国2000年至2016年的省级数据对政策性农业保险与农村居民收入间的关系进行了评估,发现政策性农业保险的推广的确显着提升了农村居民收入;胡世录(2020)提出应当创新特色农业保险服务以推进特色农业产业化;冯文丽等(2020)也提出应当进一步发展农业保险以提高农业风险保障能力。与此相反,马述忠等(2016)认为农业保险对农业生产率与农业技术进步都存在显着的抑制效应,且这一效应随着风险的增大而加强;李勇斌等(2019)指出,灾前农业保险对农业生产具有显着的负向影响,灾后却表现出显着的正向作用,总体上呈现随风险水平提高而下降的促进作用;代宁等(2017)认为农业保险赔付水平对农业生产水平的促进作用相对较小。国外学者如Bogdan Marza(2016)指出农业保险可提高农户的风险意识、鼓励投资、提高农业生产效率,是帮助农业从小型自给模式转向现代可持续的重要工具;Ezdini Sihem(2017)认为可以通过农业保险来实现农业筹资战略从而促进农业生产力的提高;Capellesso(2016)指出,在过去几十年里,农业保险已经成为一些发达国家和新兴市场在农业产业化进程中风险管理的重要手段之一,促进了农业产业化发展。但Ghazanfar(2015)通过问卷调查发现,当地大部分农户误将农业保险当成税收而非保障工具,因而仅高收入农户选择购买保险,低收入农户则普遍存在消极态度;Jisang Yu(2018)也指出,政府对农业保险进行补贴之后,农业生产水平预期不仅不会提高,反而将损失社会福利。

由此可知,国内外已有诸多学者从不同视角分析农业保险对农业产业化的作用及影响,尽管研究结论不尽相同,对于农业保险的实际作用仍有争议,但都为本文提供了宝贵的经验与启发。本文拟以湖南省为例,在借鉴前人研究成果的基础上,运用实证方法检验湖南省农业保险与农业产业化之间的关系,以期提出有建设性的对策建议。

湖南省农业保险支持农业产业化现状分析

(一)农业保险的保费收入和赔付支出

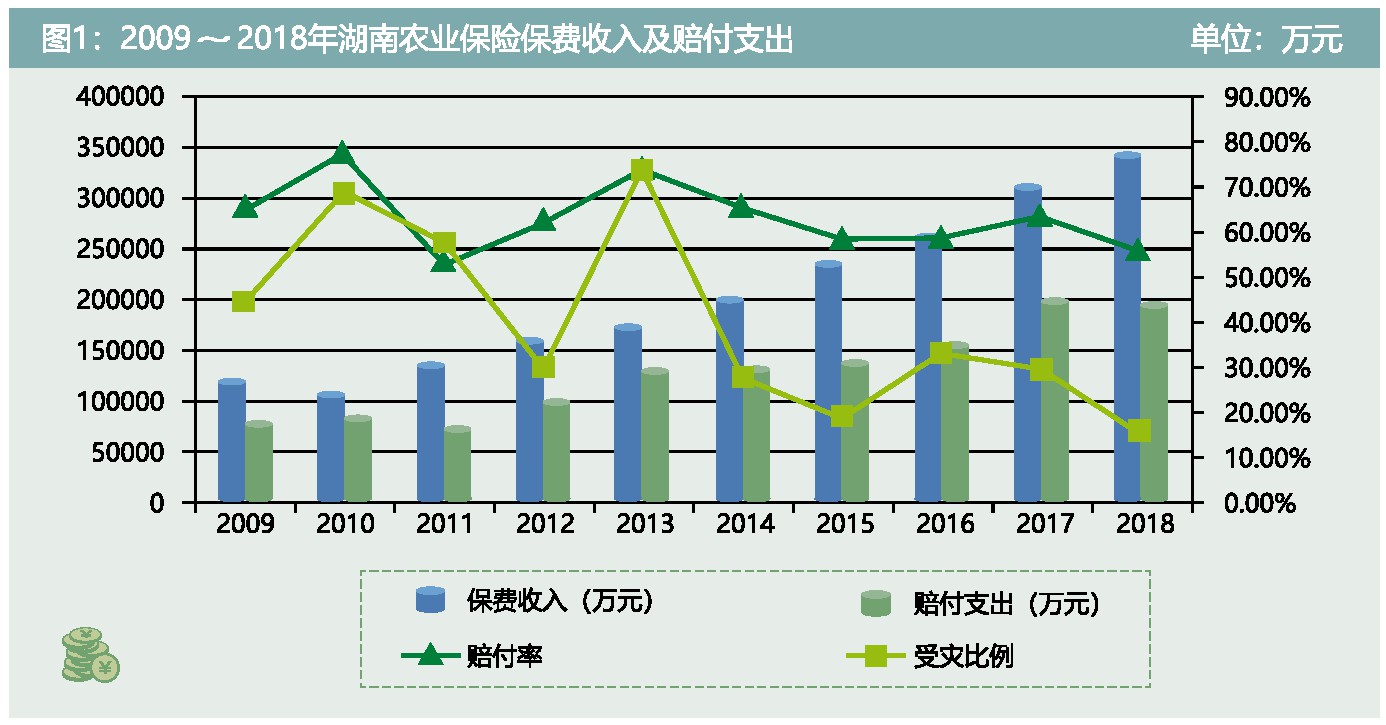

湖南省农业保险规模自2010年之后呈现出快速增长的趋势。2018年湖南省保费收入达到34.63亿元,为3165.46万户次的农户提供了1199.94亿元风险保障,保费收入年均增长率为15.95%,高保费收入增长率表明湖南省农业保险业务规模迅速扩大。除了受灾比较严重的2010年和2013年,农业保险赔付率基本在70%的安全线以内,赔付支出的波动与受灾面积的起伏基本吻合,说明农业保险可有效弥补农业风险事故造成的经济损失,对农业生产的保障作用较为显着(见图1)。

(二)农业保险的保险深度及保险密度

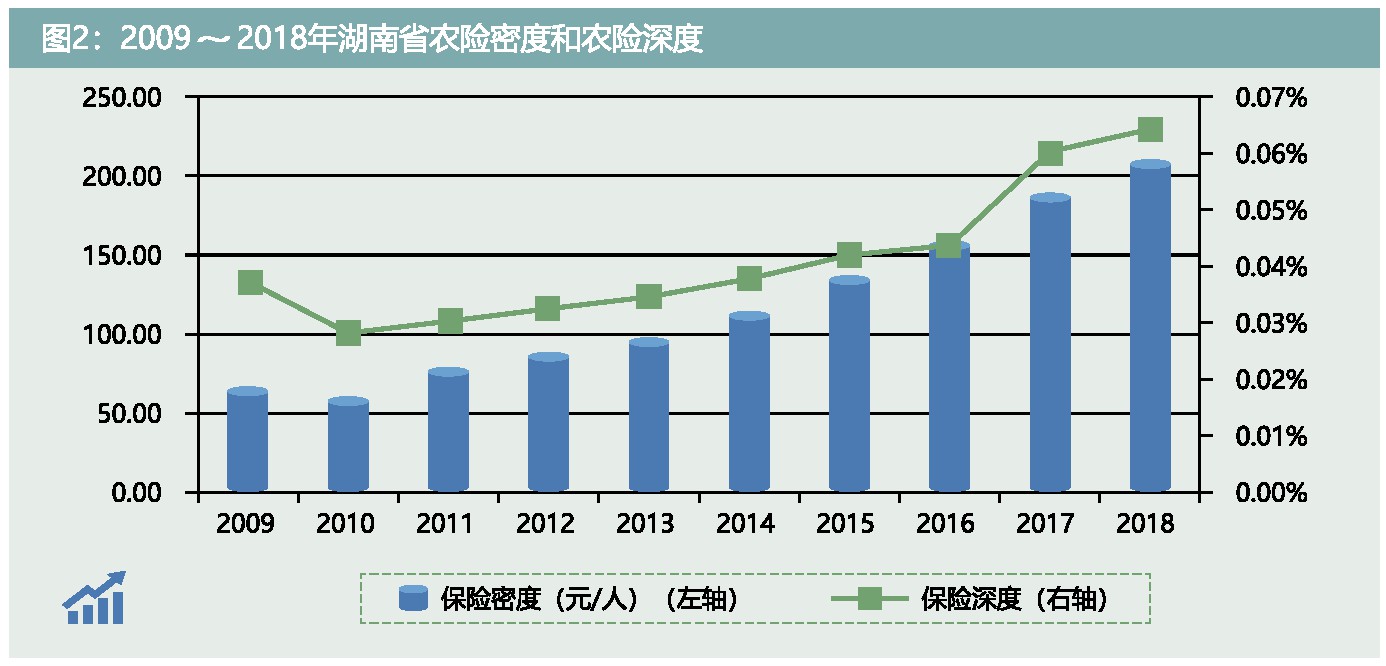

农业保险密度可有效反映统计区域内农业生产者保险意识的强弱,保险深度则体现了农业保险在农业发展中的地位。本文的农业保险密度(下文简称农险密度)和农业保险深度(下文简称农险深度)通过以下公式来进行计算:农险密度=农险保费收入/农业从业人员人数,农险深度=农险保费收入/农业生产总值。如图2所示,2018年湖南农险密度和深度分别为207.63元/人和0.0646%,是2010年的3.62倍和2.29倍,说明湖南省农业生产者的保险意识与农业保险在农业经济发展中的地位都有所提高。

(三)农业产业化发展现状

近年来,湖南省农村经济发展较为迅速,农村经济实力和农民生产生活水平有所提升,农业产业结构不断优化,产业化进程稳步推进。“2019全国农业产业化龙头企业500强”评选中湖南省入围的企业达到8家,入选国家级重点龙头企业达到60家,省级龙头企业500家,可见龙头企业的带动和辐射作用不断增强。以油料作物为例,湖南省专门针对油菜机薄弱环节,不断加大适应性、轻简型农机引进力度,着力推进油菜生产全程机械化。截至2020年上半年,全省油菜耕种收割综合机械化水平提高到60%以上。

(四)农业保险市场供需状况

2009年以来,湖南省农业保费收入不断增长,但其占财产保险比重较低,且处于下降趋势,2018年所占比重仅为8.59%。尽管农业保险密度和深度均有上升,但相对其他财产险仍然较低,且增长速度不快。从湖南省农业保险市场来看,当前经营农业保险的产险公司仅5家,且违规承保、恶性竞争等不良活动对农业保险的市场供给造成了一定负面影响。另外,农业产业化对于农业保险水平的提高是必然要求,而保额提高、保障覆盖面扩大的同时意味着缴费压力也将变大。要平衡好农业保险保障水平与农户承受能力并推动农业产业化的发展,必将对保险机构的经营水平、创新能力、人才储备以及保险市场的良性运营提出更高要求。

湖南省农业保险支持农业产业化实证分析

由于农业保险对农业产业化的影响机制具有一定的复杂性,本节选取2009~2018年湖南省农业保险和农业产业化的部分代表性指标数据,采用灰色关联法对湖南农业保险支持农业产业化进行实证研究。

(一)模型设定

灰色关联分析法可用于量化度量系统的发展态势,主要适用于对两个动态系统的因素进行关联性分析,两个因素之间关联度高则表示它们之间同步变化的程度也高,反之则较低。具体分析步骤如下:

1.确定参考数列和比较数列。参考数列即研究的目标数列,比较数列用于与参考数列进行比较。设参考数列为yn,第1个时刻的值是yn(1),第2个时刻的值是yn(2),以此类推,第k时刻的值为yn(k);比较数列为xn,与前面类似第i时刻的值为xn(i)。

2.对数据进行归一化处理。不同数列的量纲不同,为消除这一影响,分析前需要先对数据进行归一化处理,本文采用均值法进行这一操作。

3.求灰色关联系数ξ(k)。通过下列公式来分别计算每个比较序列与参考序列对应的关联系数。

其中ρ为分辨系数,通常取为0.5。

4.求关联度。计算各比较序列指标分别与各参考序列对应元素的关联系数均值,以反映比较序列与参考序列间的关联关系,表达式如下:

(二)指标选取

1.农业保险相关指标

(1)农业保险密度。湖南省农险密度=湖南农业保险保费收入/湖南农业从业人员人数,本文拟选取该指标从需求角度衡量湖南省农业从业者对农业保险的参与程度。

(2)农业保险赔付支出。即灾害发生后保险机构付给农户的赔偿额,本文拟选取该指标从保险供给角度反映农户参与农业保险获得的保障。

2.农业产业化相关指标

(1)农业规模化

固定资产投入农业比重(%)。社会固定资产进行再生产主要依靠固定投资来实现,固定投资投入农业比重=农业固定资产投资总额/全社会固定资产投资总额。

每公顷农用机械总动力(千瓦)。农用机械总动力是用于农业机械动力的总和。每公顷农用机械总动力反映农业机械化水平和生产规模程度。每公顷农用机械总动力=农用机械总动力/耕地面积。

农业从业者人均耕地面积(公顷),即平均每个农业从业者所拥有的耕地单位,人均耕地面积=耕地面积/农业从业者总人数。

(2)农业专业化

农业从业者人均农业产值(元/人)。农业从业者人均农业产值=农业总产值/农业从业者人数,是农业生产专业化的体现之一。

第一产业劳动生产率(元/人)。第一产业劳动生产率可在一定程度上反映农业科技发展水平,综合体现农业经营管理与生产技术水平。

表1:农业保险支持农业产业化指标选取

人均农产品加工作业机械台数(台)。人均农产品加工作业机械台数=农产品加工作业机械台数/农业从业者人数。该指标可反映农业生产加工的专业化程度。

(三)模型构建

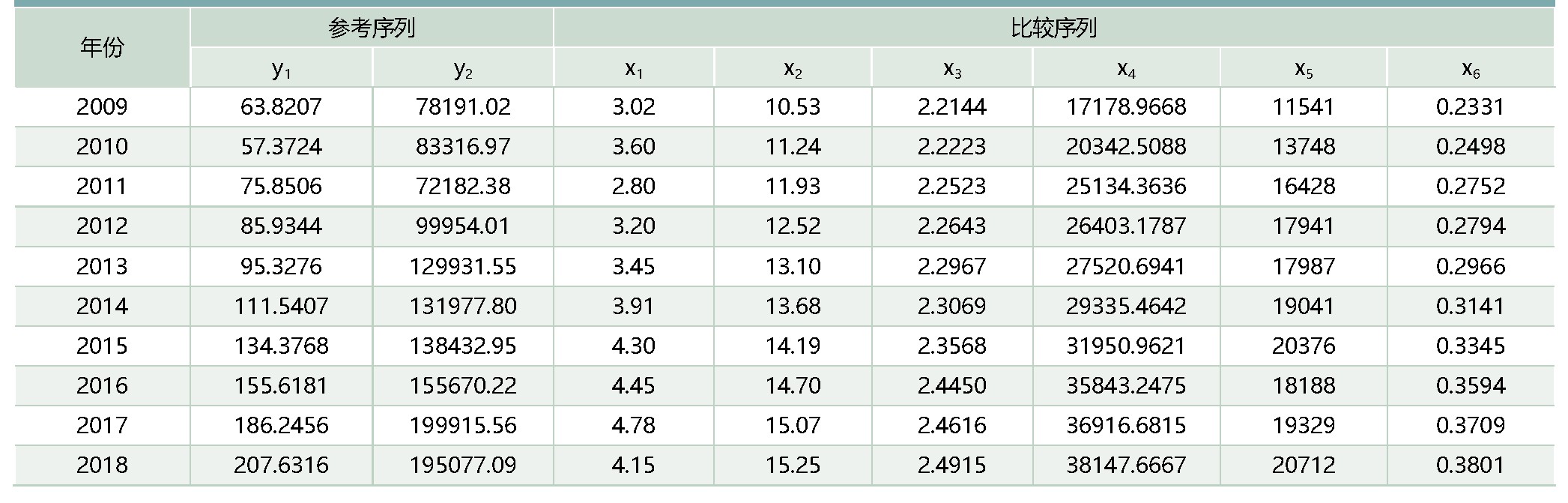

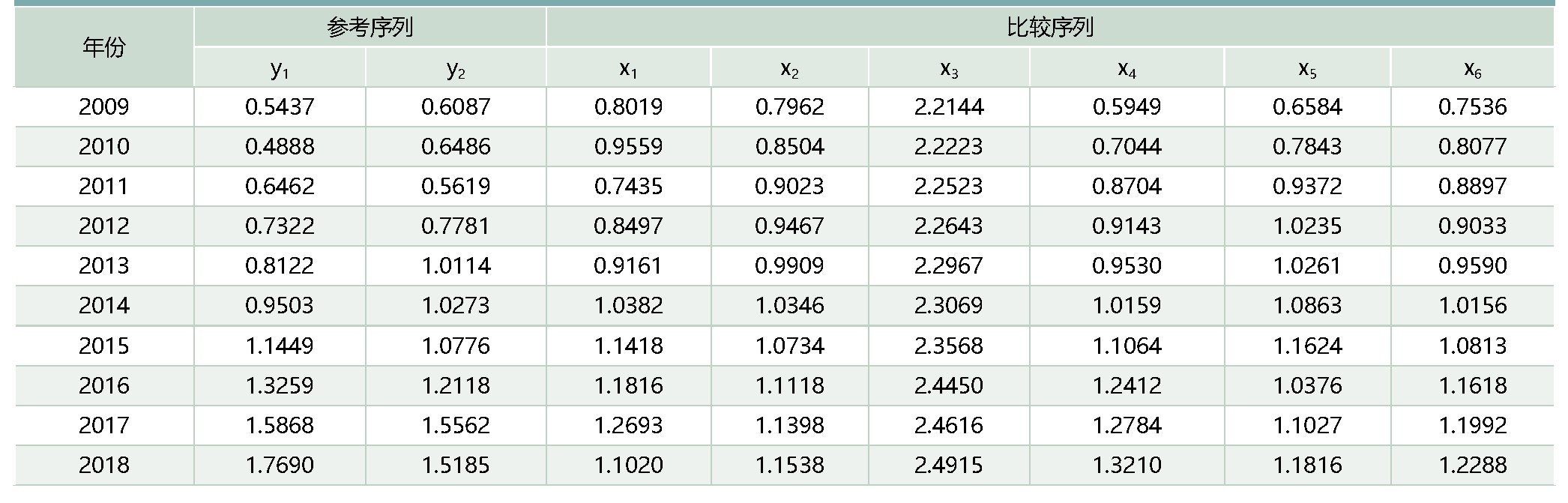

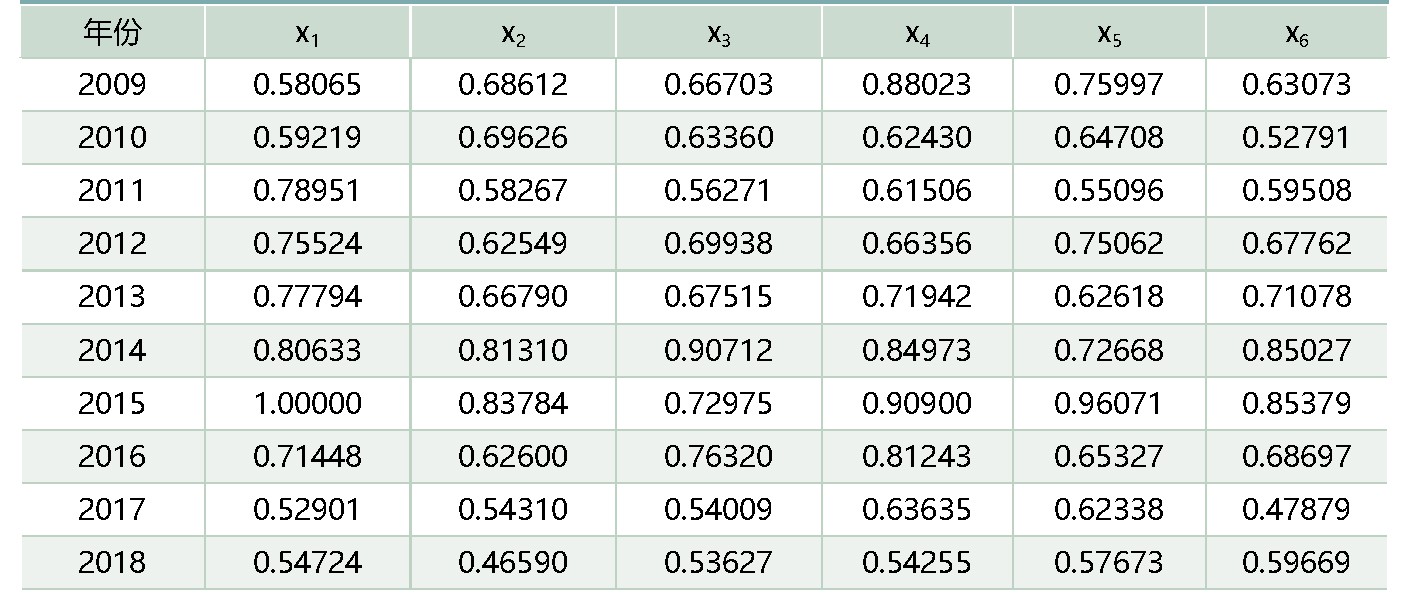

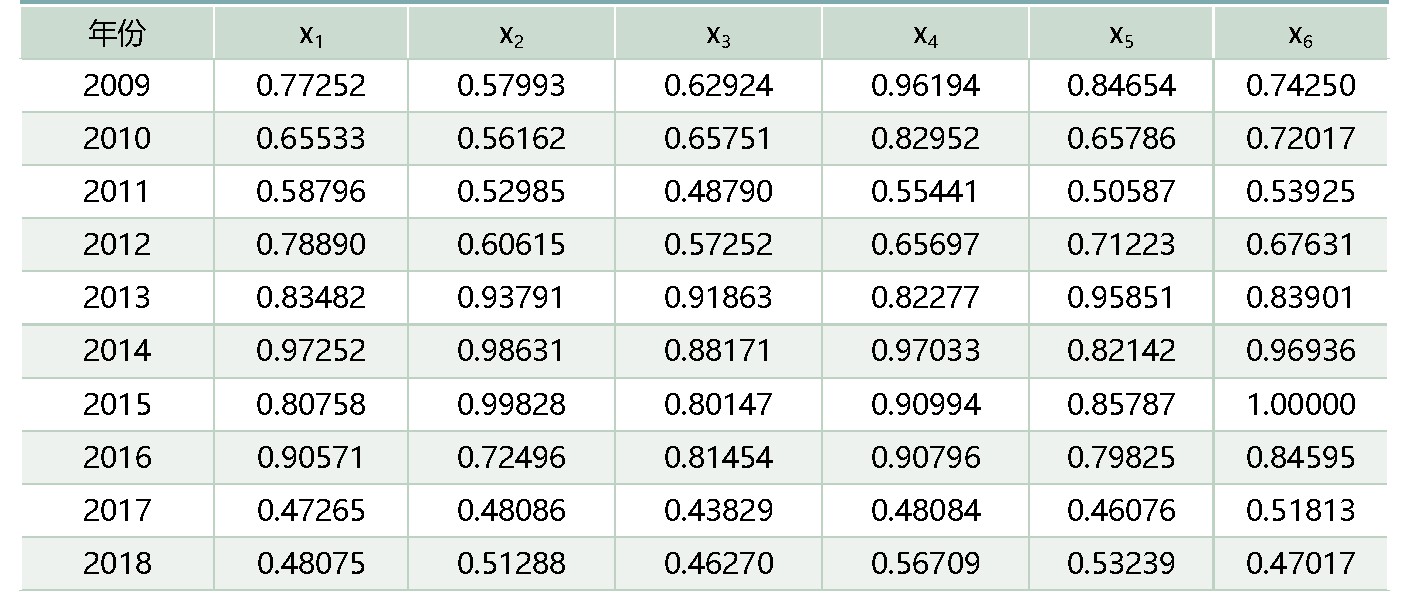

根据湖南2009~2018年的相关数据,整理分析后如表2所示。将以上数据均值化处理后如表3所示。

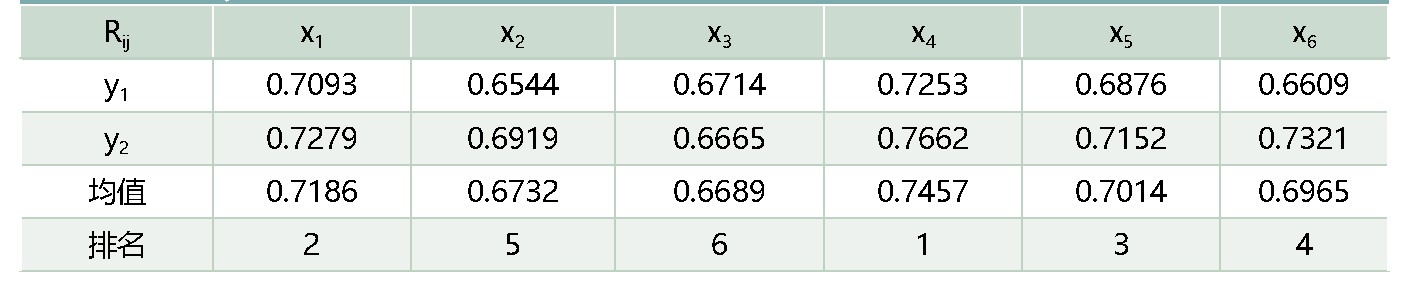

对均值化后的数据用灰色关联法进行分析计算,得出各指标关联系数如表4、表5所示。

表2:原始数据

表3:均值化处理后的数据

表4:y1与x的关联系数

表5:y2与x的关联系数

表6:yi与xj的关联系数排名

分别计算各指标关联系数的均值,写成矩阵,用表示如下:

由(1)式可以计算出湖南农业保险需求和供给分别与农业产业化的灰色关联度分别为:

(四)结论分析

由(4)和(5)可知,湖南农业保险密度与湖南农业产业化的灰色关联度为0.6848,湖南农业保险赔付支出与产业化的灰色关联度为0.7166,两者关联度都较高且总体上相差不大;但r1<r2,即湖南农业保险赔付支出与农业产业化的同步变化程度更高,农业保险补偿和保障功能的强化会更加促进农业产业化的发展。具体关联度排名如表6所示。

由表6可知,农业保险指标与农业从业者人均农业产值同步变化程度最高,与农业人均耕地面积同步变化程度最低。其原因可能在于:人均产值增加往往意味着农业收入在农户总收入的占比增大,对农户的重要性提高,因此保障需求的提升拉动了农业保险需求;人均产值提高也将增加农业生产者的收入,农户在扩大生产规模的同时也将有更充足的资金用于购买农业保险。另一方面,农业人均耕地面积变化时,若是农户本身对耕地投入不足,相应地对保险兴趣也会较低,其参保的意愿并不会有太大变化,具体表现为人均耕地面积变化与农业保险参与关联度较低。固定资产投入农业比重、第一产业劳动生产率、人均加工作业机械台数和每公顷农用机械总动力等农业投入指标均与农业保险具有高关联度,意味着第一产业的投入越高,农户越“输不起”,在风险损失成本大幅提高的情形下,必须促使其提高农业保险保障需求。

湖南省农业保险支持农业产业化的建议

综上所述,农业产业化与农业保险的需求和供给都有较强关联度,且农业产业化的发展本身就能促进农业保险需求的增加。因此,应当加大力度普及农业保险知识,建立普遍保险意识以配合农业产业化的推进。农业产业化的不断发展也对农业保险保障范围和保障水平两个维度的高质量供给提出了更高的要求,应当积极利用新型科技手段优化现有农业保险产品并开发创新更适合湖南农业产业化发展的农业保险产品和服务。由此,本文对农业保险支持农业产业化发展提出以下对策建议。

(一)推动湖南农业产业化发展,促进农业保险有效需求

龙头企业在农业产业化进程中起着先锋和主导作用,推动湖南省农业产业化发展首先应当重点培育产业化组织与龙头企业,加大对龙头企业的扶持力度,促进龙头企业转型升级,最大程度发挥龙头企业的辐射带动作用。同时,应当协助龙头企业实现现代科学化管理,加强生产基地的建设,加大新技术的投入应用,不断提高其规模化、专业化、标准化程度,形成规模效益,从而带动全省农业产业化发展。此外,还应当重点发展地方特色农业产业,积极运用科学的种养殖技术建立各类生态标准化示范园,建立地方特色品牌形成地方性支柱产业,以品牌占领市场谋求效益;同时加大对龙头企业和特色农产品的保费补贴力度,以促进农业保险需求。

(二)加大宣传力度,普及农业保险政策,提高保险意识

农户保险意识的强弱直接影响其投保决策,政府相关部门与保险机构应当积极宣传普及农业保险知识,利用多元化的媒体途径向农业生产经营主体普及农业保险的功能和政策。首先,要提高农业产业化龙头企业和农业生产合作组织的保险意识,在政策扶持的同时加强对农业保险的功能以及重要性的宣导,为保险机构与龙头企业以及农业合作组织的合作牵线搭桥,促使其建立深层次的紧密合作关系。其次,要不断深入基层,积极开展农业保险宣传教育,让农户对农业保险有更为全面的了解。同时还可加强与农村金融机构的合作,利用农村金融机构网点覆盖面广的优势实现网点工作人员与农户面对面答疑解惑,提高宣传教育质量。

(三)优化产品设计,增强业务创新,促进农业保险高质量供给

湖南作为一个农业大省,农产品品种繁多,像永州烟叶、安化白茶这样的特色优势产品品牌较为丰富,但现阶段湖南省内农业保险品种及保障水平还无法满足农业生产经营主体的需求。因此可根据不同地区的实际情况,有的放矢地加大科技投入,开发满足地方特色农产品的险种以求促进特色农业产业化发展。同时应提高保障水平,大力开发产量保险,为积累收入保险的价格数据奠定基础。尤其应注意区分小农与新型农业经营主体的异质性需求,丰富农业保险产品,有效满足农户的多层次风险管理需求。通过提升农业保险的高质量供给,聚焦全产业链保障体系,在涉农贷款保证类保险、面向新设备新技术的新兴风险保险和农产品电子商务保险等细分领域实现与其保障需求的全面对接。

(四)强化市场监管力度,规范农业保险健康合规发展

由于农业保险具有财政补贴支持,实际操作中可能出现保险机构虚假投保和理赔以骗取补贴资金等不良现象,使得财政补贴与惠农政策难以落实。这就需要银保监会加强农业保险市场监管力度、相关政府机构全程监督农业保险保费补贴资金,坚决遏制虚假投保虚假理赔行为,确保财政补贴资金在使用上做到合理化、高效化,真正为民所用。同时要加大对农业保险实际操作中违规行为的惩处力度,保证财政补贴不因监管不力在中间环节被截留;加强保险公司内部监管,要求业务操作公开透明,将农业保险的相关政策、服务标准、承保情况与理赔结果及时公示,保障农业生产经营者的知情权,并进行实时监督,确保湖南省农业保险市场供给的健康稳定运行。

(五)创新农业保险政策,助力产业扶贫,推动乡村振兴

2020年,我国脱贫工作进入攻坚阶段,此后相对贫困将取代绝对贫困成为经济均衡发展新的挑战,低收入人群成为新的帮扶重点,农业保险政策也应当及时探索创新以适应新背景下促进农业产业化的新需求。一方面,农业保险政策可结合其他金融手段,以提高农业生产活性的方式支持农业产业化,如将农业保险与农村信贷相结合,以实现保险增信,在提供保障的同时有效降低农户贷款成本,引导农户生产融资良性循环,提高农业从业人员积极性;另一方面,考虑以农业保险的形式提高农户福利水平而非仅着眼于提升农产品产出,这是为了防止农业保险在带来产量增加的同时引起价格下跌,从而造成农户正当利益受损。此外,为推动乡村振兴,新环境新常态下农业保险政策的创新可考虑在提供基本的“保护”效果外,探索如何以农业保险拉动农业产业积极性,使之成为农业产业化的新型活化剂。

参考文献

[1]周稳海,赵桂玲,尹成远.农业保险对农业生产影响效应的实证研究--基于河北省面板数据和动态差分GMM模型[J].保险研究,2015(5):60-68.

[2]陈俊聪,王怀明,汤颖梅.气候变化、农业保险与中国粮食安全[J].农村经济,2016(12):9-15.

[3]叶明华,朱俊生.新型农业经营主体与传统小农户农业保险偏好异质性研究--基于9个粮食主产省份的田野调查[J].经济问题,2018(2):91-97.

[4]刘娟.金融服务西部地区农业产业化的现实困境与政策路径[J].西南金融,2019(6):74-82.

[5]马九杰,崔恒瑜,吴本健.政策性农业保险推广对农民收入的增进效应与作用路径解析--对渐进性试点的准自然实验研究[J].保险研究,2020(2):3-18.

[6]胡世录.基于金融支持的特色农业产业化发展困境与对策[J].农业经济,2020(7):96-98.

[7]冯文丽,苏晓鹏.农业保险助推乡村振兴战略实施的制度约束与改革[J].农业经济问题,2020(4):82-88.

[8]马述忠,刘梦恒.农业保险促进农业生产率了吗?--基于中国省际面板数据的实证检验[J].浙江大学学报(人文社会科学版),2016(6):131-144.

[9]李勇斌,谢涛,杜先培,梁晟.农业保险对农业生产影响效应的实证分析[J].浙江金融,2019(2):50-58.

[10]代宁,陶建平.政策性农业保险对农业生产水平影响效应的实证研究--基于全国31个省份面板数据分位数回归[J].中国农业大学学报,2017(12):163-173.

[11]Bogdan M,Carmen A,Liviu M.Agricultural Insurances-Growth Factor For The Stability Of The Agricultural Production.Agricultural Insurance Schemes In Some European Union Member States[J].Revista Economica,2016,68.

[12]Ezdini Sihem.Economic and Socio-Cultural Determinants of Agricultural Insurance Demand Across Countries[J].Journal of the Saudi Society of Agricultural Ences,2017.

[13]Capellesso,Cazella,Schmitt Filho,Farley,Martins.Economic and Environmental Impacts of Production Intensification in Agriculture:Comparing Transgenic,Conventional,and Agroecological Maize Crops[J].Agroecology and Sustainable Food Systems,2016,40(3).

[14]Ghazanfar S,Qi-Wen Z,Abdullah M,et al.Farmers' Perception and Awareness and Factors Affecting Awareness of Farmers Regarding Crop Insurance as a Risk Coping Mechanism Evidence from Pakistan[J].Joumal of Northeast Agricultural University (English Edition),2015,22(1):76-82.

[15]Jisang Yu,Aaron Smith,Daniel:A Sumner Effects of Crop Insurance Premium Subsidies on Crop Acreage American Journal of Agricultural Economics,Volume100,Issue 1,1 January 2018:91-114.

一、引言我国自然灾害频发,是世界上受自然灾害影响最大的国家。农业是公认的弱质产业,抵御自然灾害能力极差。近30年来,我国灾害发生的频率、受灾人口和农作物受灾面积、灾害的直接经济损失都在不断上升。保监会资料显示,2013年我国东北地区遭受了特大洪...

充分发挥保险业在服务新农村建设中的重要作用,切实增强农民群众应对自然灾害的能力,建立健全农村社会保障体系,促进农村社会的和谐稳定,更好地实现强农惠农财政投入政策的放大效应,改善农村信用环境,保障和鼓励农民对农业生产的投入,推动新农村建设.笔者以包...

第三章国外农业保险制度模式研究3.1国外农业保险基本特点。3.1.1经济发达国家。从世界经济发展水平来看,经济较为经济发达的国家,不仅各国的第二产业或者第三产业现代程度高,第一产业特别是农业也具有高集中、高机械化程度水平。接下来本文结合经济...

促进政策性农业保险的发展是各级政府支持三农发展的一项重要工作。然而,在此背景下,农业保险发展所需要解决的重要问题保险费率的厘定却没有引起足够的重视。农业保险大都采用作物的单产分布模型来确定保险费率。国内外相关研究实践表明,这种主观性误差过...

农业保险的模式众多,在不同的区域,针对不同的农业经营方式,衍生出来的种类繁多。在实际的工作开展过程中,需要充分结合区域的特色和水文气候条件,积极开发多元化的农业保险模式,从而满足人民群众不同区域的不同层次的实际需求。...

一、引言蔬菜是居民日常消费的主要农产品,受自然条件和市场环境双重影响,蔬菜生产和市场风险较高。由于露天种植规模较大,蔬菜极易受雨雪冰冻旱涝等自然灾害影响,引起剧烈的生产波动。2008年初我国南方地区发生的冰冻雨雪灾害就对蔬菜产业造成严重打击。...

3我国农业保险发展概况截止2015年底,我国农业保险保费收入达到374.4亿元,参保农户2.29亿人,承保农作物达到14.5亿亩,较2007年分别增长了6.2倍、3.5倍和5.3倍。政策性农业保险制度取得了巨大成功。玉米、水稻、小麦三大主要粮食作物的平...

福建省是全国的水产养殖大省,海岸线曲折漫长,浅海滩涂辽阔,内陆水系纵横交错,水产养殖业发达。但每年的暴雨、台风、赤潮、疾病等灾害给福建省水产养殖业带来沉重的打击,仅2010年1-10月,福建省水产养殖业受暴雨、台风灾害损失面积3.89104hm2,经济损失...

第一章绪论1.1选题背景。我国由于地理位置以及气候特征的影响,自古至今在农业方面都是重点发展的国家,但由于我国的风险特殊环境,农业所面临的风险或灾害频率比较大。根据国际相关组织以往的数据显示,20世纪我国经济和环境下自然灾害发生频率较高,...

摘要从2007年开始,我国政策性农业保险经过9年探索和发展,取得了举世瞩目的成绩。目前,我国农业保险市场规模位居全球第二、亚洲第一。2015年,我国农业保险保费收入374.4亿元,保险密度58.8元/人,共为农民提供超过2万亿的风险保障,为3700...