财政税收论文

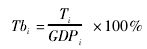

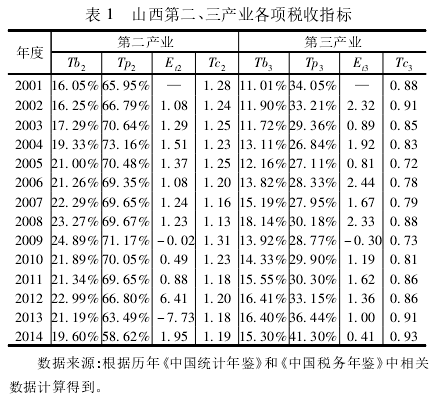

第3章税收政策促进产业结构调整的现状与结构分析3.1税收影响产业结构及其调整。3.1.1税收增长对产业结构的影响。产业结构优化升级仅仅依靠市场本身来完成优化是远远不够的,因为市场失灵的存在会阻碍产业结构优化升级,因此,需要政府对产业结构优化...

结论一国的经济发展程度取决于其产业结构的构成,可以看出产业结构的调整影响着经济发展水平。我国在改革开放后,社会主义市场经济体制给我国的经济带来了很大的提升:国内生产总值持续增加、产业结构主要以二次产业为主。我国经济在持续发展的道路上,与...

第1章导言1.1研究背景与研究意义。1.1.1研究背景。我国的历史悠久,经济发展是起步较晚的国家之一,和国际上经济较发达的国家相比有着一定的差距。我国产业结构发展的渊源要追溯到改革开放前,建国后实行的计划经济对产业结构有着较大程度的影响,...

第5章促进我国产业结构调整的政策建议通过以上的理论与实证分析,可以看出对处于发展中阶段的我国而言,要想保持经济快速稳定增长,在国际经济中站稳脚跟,应该把注意力放在对经济发展起决定性作用的产业结构上,对现有的产业结构进行合理化、高级化调整...

第1章绪论1.1选题背景及研究意义1.1.1选题背景改革开放以来,我国经济保持30年的高速增长同时付出了巨大的环境和资源代价。而随着我国进入工业化后期,这种单纯依靠资源和人口红利的经济增长已经不可持续,产业结构在经济增长中的作用不断受到学者...

摘要一国的经济发展程度取决于其产业结构的构成,可以看出产业结构的调整影响着经济发展水平。我国在改革开放后,社会主义市场经济体制给我国的经济带来了很大的提升。我国经济在持续发展的道路上,与此同时,我们也注意到一些发达国家。与他们相比较而言...