( 二) 产业税收占总税收比重

产业税收占总税收比重主要衡量各产业税收收入对地区总税收收入贡献份额的大小,用公式表示如下:

式中,Tpi表示 i产业税收占地区总税收的比重,其中 i= 2、3,代表第二、三产业;Ti表示 i产业的税收收入,T 表示地区税收总收入。Tpi值越大,表明该产业税收对地区总税收的贡献越大;反之,则该产业税收对地区总税收的贡献越小。

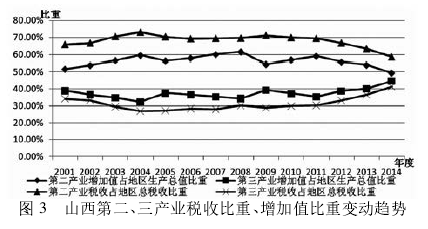

山西税收收入构成中,第二产业税收比重最高,第三产业税收比重明显低于第二产业,这主要缘于山西正处于工业化快速发展阶段,是经济运行在税收方面的必然体现。第二产业税收占地区总税收的比重在 2001 - 2014 年呈先升后降趋势,由 2001 年的65. 95% 逐步上升到2004 年的最高值73. 16%,2004 - 2009 年略有起伏,比重保持相对稳定,2009年之后下降趋势明显,2014 年降为58. 62%,比 2004 年的最高值下降近 15 个百分点;即便如此,第二产业税收占比仍高于第三产业。第三产业税收占总税收比重的变动与第二产业正好相反,呈先降后升趋势,从 2001 年的34. 05% 降到2004 年的26. 84%,2004 - 2009 年振荡起伏,升降趋势不明显,2009 年之后逐年上升,2014 年达到41. 30%,比 2004 年上升了近 15 个百分点;第三产业税收占比明显提高,表明其对地区税收的贡献正逐步加大。

第二、三产业税收占总税收的比重及其变动趋势与山西产业结构调整步伐基本吻合(见图 3)。山西地区生产总值中,第二产业增加值占比最高,且这一比重在 2001 - 2004 年呈上升趋势,2004 - 2010 年振荡起伏,2011 年之后明显下降,2014 年降为49. 3% .第三产业增加值比重在2001 -2004 年明显下降,2004 - 2011 年起伏波动,2011 年以后逐年提高,2014 年已提高到44. 5% .产业税收比重与产业增加值比重变化趋势大体相同,产业结构调整逐步影响到产业税收结构的变化。

从图 3还可直观看出,第二产业税收比重始终高于其产业增加值比重,而第三产业税收比重始终低于其产业增加值比重。2001 - 2014 年第二产业税收占地区总税收比重平均值为 68. 25%,而第二产业增加值占地区生产总值比重平均值为 56. 14%,显然第二产业对税收的贡献始终大于其对地区经济的贡献,第二产业税负偏重[1].与第二产业相反,第三产业税收比重始终低于其增加值比重,2001 - 2014 年第三产业税收占总税收比重平均值为 31. 2%,而第三产业增加值占地区生产总值比重平均值为 37. 2%,显然第三产业对地区税收的贡献小于其对地区经济的贡献,第三产业税负偏轻,仍存在较大的税负提升空间。

( 三) 产业税收弹性

产业税收弹性指某产业的税收收入增长率与该产业增加值增长率之比,用公式表示如下:

式中,Eti表示 i产业的税收弹性系数,i = 2、3,代表第二、三产业;ΔTi和 ΔGDPi分别表示 i产业的税收增量和产业增加值增量,Ti和 GDPi分别表示 i产业的税收收入与产业增加值,ΔTi/ Ti表示 i产业的税收收入增长率;ΔGDPi/ GDPi表示 i产业的产业增加值增长率。Eti= 1 时为单位弹性,此时产业税收与产业经济同步增长;Eti> 1 时,产业税收增长速度快于产业经济增长速度;Eti< 1 时,产业税收增长速度慢于产业经济增长速度,此时产业税收的绝对量可能是增加的,但税收参与经济分配的比重呈下降趋势。Eti还可能出现0 或∞ 这样的极值,当 Eti= 0 或接近于0 时税收完全无弹性,此时产业税收对产业经济增长基本没有反应;当 Eti= ∞ 或值很大时税收完全富有弹性,此时产业经济的微小变动会带来产业税收收入的剧烈波动。Eti也可能出现负值,当 Eti< 0时,产业税收与产业经济变动方向相反,产业增加值增长而产业税收下降,或产业增加值下降而产业税收增加。

国外理论界一般认为税收弹性系数应略大于 1,以保证税收收入能随着国民经济的增长而同步增加;国内学者从国情出发,认为我国税收弹性在 0. 8 ~ 1. 2 之间比较合适。本文借鉴理论界观点,认为产业税收弹性系数保持在 1左右能体现产业税收与产业经济的同步增长。

表 1显示了山西2001 - 2014 年第二、三产业的税收弹性②。第二产业税收弹性的变化大致以2009 年为界分为两个阶段,2009 年之前税收弹性系数均大于1,表明第二产业税收增长快于产业经济增长;但弹性系数平均值为 1. 26,处在相对合理的范围内,说明第二产业税收与产业经济总体上仍保持了较为协调的增长状态。2009 年之后第二产业税收弹性系数忽高忽低,变化极不稳定,这与 2009 年以来山西复杂的经济形势密不可分。2009 年由于受世界金融危机的影响,山西第二产业增加值呈负增长,其税收增长率也大幅下滑,但仍保持了0. 14% 的微弱增长,当年弹性系数为- 0. 02.2010 年 经 济 复 苏 反 弹,第 二 产 业 增 加 值 增 长 率 高 达31. 05%,而税收相比于经济存在一定的滞后性,再加上2009年增值税转型的影响,第二产业税收增长率只有15. 3%,税收增长慢于经济增长,因此当年弹性系数仅为0. 49.2012年、2013 年 第 二 产 业 税 收 弹 性 系 数 剧 烈 起 伏,2012 年 为6. 41,2013 年为 - 7. 73,分别达到近年来的极大值和极小值。2012 年受世界经济复苏乏力等外界因素影响,煤炭等资源型产品价格大跌,当年山西第二产业增加值仅增长1. 45%,虽然税收增长率也严重下滑,但仍保持了9. 30% 的远超产业经济增长的速度。2013 年、2014 年经济下行压力继续增大,2013 年第二产业增加值增长率只有 0. 91% ,产业经济的持续低迷影响到税收,当年第二产业税收增长率为- 7. 02%,因此导致了当年税收弹性系数为 - 7. 73;2014 年税收弹性系数虽为 1. 95,但实际上当年产业增加值和产业税收都是负增长,产业增加值增长率为- 7. 3%,税收增长率为- 14. 3%,税收下降速度远超过产业增加值下降速度。2009 年以来第二产业税收弹性的无规律剧烈波动,反映了以资源产业为主导的第二产业的脆弱性,外部因素不仅影响产业经济的正常发展,也直接影响产业税收的稳定增长。

第三产业税收弹性系数没有明显变化规律,但2009 年之前弹性系数值较大,平均为1. 77,表明第三产业税收增长速度超过产业经济增长速度;2009 年为负值,2009 年之后弹性系数平均值为 1. 11,比较接近于1,表明产业结构调整推动了第三产业税收与经济增长关系更加趋于协调。对第二产业形成巨大冲击的外界经济环境等因素虽然也影响到第三产业,但税收弹性系数的相对稳定说明第三产业的抗风险能力要大于第二产业。