营改增自 2012 年 1 月试点以来,试点地区由点扩面再到全国,试点行业也陆续增加到“3+7”(交通运输业、邮政业、电信业和 7 个现代服务业)。截至 2016 年 4 月,我国仅剩建筑业、房地产业、金融业和生活服务业四大行业尚未纳入营改增试点。按照规划预计“十二五”期间完成“营改增”,但实际执行中,各种问题比较复杂,如建筑业和房地产业抵扣困难、金融业的产品和业务繁多,导致全面的营改增比预计有所推迟。不过,深化改革的共识已经形成,中央已决定自 2016 年 5 月起,将实现营改增全面扩围。

(二) 营改增政策效果

随着改革整体上进展顺利,改革绩效可以归纳为以下几点:一是降低企业税负。营改增试点使纳税人所购买的服务类产品等所含税额可以抵扣,完善了增值税抵扣链条,避免了重复征税。对小规模纳税人来说,降税效果明显。对于一般纳税人来说,由于税制不完善,刚开始可能有部分行业和部分企业出现无法抵扣的情况,从而提高了实际税率。但是,随着经营周期延长,可以抵扣的范围扩大,总体上税率是下降的。二是优化产业分工。处于营改增试点范围的行业第二产业和第三产业紧密相连,能够促进产业深度融合发展,促进产业间、产业内的分工与合作,有利于从总体上提高经济效率。三是促进产业升级。原有制造业中的研发、设计、营销等经营业务在营改增的背景下会享受税收抵扣,这将促使传统产业向高度化发展,企业更加注重产品技术和质量。四是拉动就业增长。服务业是未来创造就业岗位的主要行业,营改增对第三产业尤其是服务业的发展壮大将形成有力的制度推动。

由于经济结构和产业结构的变化,导致税收结构也发生变化。表 2 显示了中国部分税收收入的情况,没有显示所得税情况。所以,这几大主要税收组成部分相加不等于总的税收收入。在表 2 中,增值税占比一直处于下降趋势,营业税占比因为 2009 年起施行新的条例规范了征税范围而小幅增加。2012 年中国第三产业增加值首次超过第二产业,正常营业税收入占比应该有所增加,但是数据显示2012 年以来一直是下降趋势,说明了营改增具有显着的效果。

(三) 营改增现存问题

税收的变动影响了价格,不仅影响财政收入,而且对企业生产和个人消费都会产生深远的影响。目前的政策规定多属于临时性措施,离规范的消费型增值税制度尚有距离。按照税收法定原则,需要尽快进行相关法律的制订和完善。由于营改增衔接过程中可能存在一些套利机会,因此,企业会选择税率较低的税种申报,从而产生一定的税收流失。在管理体制还没有理顺时,税收的征管协调交易成本也会相对增加。对企业来说,由于不同行业的成本结构不同,导致不同行业享受营改增的降税效果也不一样,进而从一般均衡的角度影响相对价格水平,抵消了一些原有税收激励效果。另外,有一些生产成本主要是劳动力要素享受的税收优惠力度不够,与改革的初衷也有所不同。

三、营改增对财政收入影响的实证研究

(一) 研究背景

2014 年 3 月,财政部税政司提供的数据显示,2013 年营改增减税规模超过 1400 亿元。2015 年 1月,国家税务总局新闻通报介绍,2014 年全国营改增试点合计减税 1918 亿元。2015 年 9 月国家税务总局原局长许善达提出“粗粗算一个账,去年营业税是 18000 亿,去年减税要减至少 3000 亿,如果营改增全面完成还要减税五六千亿。地方还剩一万多亿,还要给中央交这部分的 75%大概是八九千亿。这样一算,地方政府要减少一万多亿的收入”.

由于营改增影响财政收入的关键是税率设定,不少研究者都根据税率不同的设定情景分别进行了测算。如胡怡建和李天祥 (2011) 使用投入产出表计算了营改增的效应,认为改革后税率设定在 13%具有减税效应,17%则是增税效应。[10]李学林 (2013) 使用一般均衡模型研究认为,营改增后各产业税率如果分别是 6%、11%和 17%时,则税收规模相比改革前变化率分别是 -8.78%、2.27%和 15.30%.[11]

营业税一直是地方收入的主要来源,营改增无疑影响了地方政府的行为和激励,可以利用现有的统计数据和调查数据进行研究和评估。但是,判断营改增的税收影响,一个重要的问题是不能单独看营业税,也不能单独看增值税,而应该把二者总额进行相加,这样完整考虑才具有科学性。本部分的研究是基于现行的税率不变的假设进行,通过捕捉数据自身的信息进行预测。

(二) 最小二乘法估计

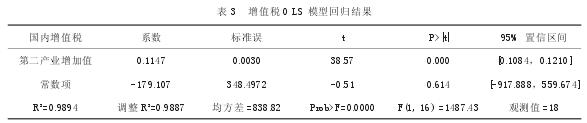

由于增值税主要是面向第二产业征税,利用增值税和第二产业增加值之间的这种关系,选取1994-2012 年的数据构造模型,回归结果如表 3 所示。

表 3 模型结果可以表示为 y=0.1147x-179.107.然后再根据这个结果,计算 2013 年和 2014 年在假设不进行增值税改革时的国内增值税规模。其结果分别为 30992.28 亿元和 29277.00 亿元,而实际值分别是 28810.13 亿元和 30855.36 亿元。可见,营改增对增值税的影响是 2013 年增加 1578.36 亿元,2014 年减少 2182.15 亿元。

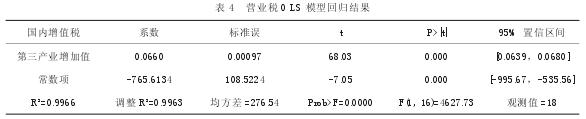

利用营业税和第三产业增加值之间的关系,选取 1994-2012 年的数据构造模型,回归结果如表 4所示。

表 4 模型结果可以表示为 y=0.0660x-765.6134.然后再根据这个结果,计算 2013 年和 2014 年在假设不进行增值税改革时的国内营业税规模。其结果分别为 17442.9286 亿元和 19432.9078 亿元,而实际值分别是 17233.02 亿元和 17781.73 亿元。因此,实行营改增后,营业税分别减少 209.91 亿元和1651.18 亿元。

综合来看,实行营改增后,在 2013 年反而实现增税效应 1368.45 亿元,而 2014 年实现减税效应3833.33 亿元。上述结果仅仅是根据营业税和增值税的两项变化对总体税收影响进行评估,没有考虑对其他税收的动态影响。例如,增值税改革可能对于企业所得税乃至城建税都有下降效应。

(三) ARIMA 模型

根据自相关和偏自相关图形,确定增值税的自回归阶数是 1,移动平均阶数是 1.同理,根据自相关和偏自相关图形,确定营业税的自回归阶数是 1,移动平均阶数是 2.由于原数据是不平稳的,因此,需要采取一阶差分的形式进行模型估计。模型估计结果如表 5 和表 6 所示。

根据上述结果,可计算出 2013 年和 2014 年增值税预测值分别是 28603.18 亿元和 31003.52 亿元。与实际值比较,2013 年增值税增加206.95 亿元,而 2014 年减少 148.16 亿元。同理,2013 年和 2014年营业税预测值分别是 17300.45 亿元和 18841.84 亿元。与实际值比较,营业税分别减少 110.54 亿元和 606.53 亿元。