2013年8月16口,则政部签发《企业产品成本核算制度(试行)》(简称“新成本核算制度”,并于2014年1月1日起实施“新成本核算制度”以制造业为蓝本,对制造企业辅助生产费用的归集和分配做出了明确规定:为加强企业产品成本核算,保证产品成本信息真实、完整,企业对于产品生产过程中的辅助生产成本,要么遵循会计信息质量准确性和完整性的原则,选择合理方法交互分配;要么按照重要性原则,直接对外分配。辅助生产成本交互分配法主要包括一次交互分配法、计划成本分配法和代数分配法,基本思想是考虑辅助生产部门之间相互提供劳务的现象,将辅助生产成本首先在辅助生产部门之间进行归集和分配,然后再向各受益中位进行对外分配。主要优点是产品成本计算更加准确和全面且操作相对简中、快捷

一、现行计划成本分配法弊端及改进思路

(一)现行计划成本分配法弊端 在交互分配法中,采用计划成本分配法对辅助生产成本进行分配,便于企业及时了解各辅助生产车间费用超支和节约的原因,有利于考核辅助生产车间的经济效益,同时帮助企业分清各受益部门的经济责任,有效进行成本考核和管理。但是现行计划成本分配法在计算辅助生产车间实际成本及差异分配方面存在不合理之处,有待改进。(1)实际成本计算偏差。现行计划成本分配法实际成本计算公式为:实际成本=已归集实际辅助生产费用+从其他辅助生产车间分配的计划成本。实际生活,由于各种因素导致企业的计划成本往往与实际成本存在偏差,因而上述计算方法既不符合企业会计准则对“实际成本”的定义,也不符合会计信息质量准确性的要求,同时也有悖于“新成本核算制度”保证产品成本信息真实、完整的目标。(2)差异分配处理缺陷。现行计划成本分配法对辅助生产成本差异的处理往往倾向于两种做法:

其一,将差异按照受益比例直接对外分配,此方法将辅助生产部门相互提供劳务产生的成本差异同时转移到外部受益部门,在辅助生产车间相互提供劳务较多时,会导致外部受益部门的成本考核与实际存在较大偏差,不符合会计信息质量准确性的要求;其二,将差异全部分配给企业行政管理部门,由管理费用承担,这种分配方法容易导致管理费用虚增或虚减,不利于企业进行成本费用控制,同时,管理费用作为期间费用最终会计入企业利润,这种分配方法也容易成为企业管理层进行利润操纵的手段。

(二)计划成本分配法改进思路 针对现行计划成本分配法存在的两大不足之处,同时为满足财政部新成本核算制度保证产品成本信息真实、完整的目标,本文拟对辅助生产成本计划成本分配法提出如改进思路:第一,为符合会计准则对“实际成本”的定义,结合代数分配法计算精确的优点,拟通过代数分配法对各辅助生产车间的实际成本进行计算。第二,对于产品成本差异的分配,根据企业成本核算与管理要求,遵循重要性原则,有以下两种处理路径:第一种为全面分配法,若企业成本核算要求严格或辅助生产车间相互提供劳务较多,则成本差异应在辅助生产车间及外部各受益部门之间按受益量进行全面分配,便于企业对辅助生产车间及外部各部门的计划成本执行情况进行考核和控制,提高企业计划成本制定水平,同时也符合“新成本核算制度”保证产品成本信息真实、完整的要求;第二种为轧差处理法,若企业不要求精确提供各部门成本费用,或辅助生产车间相互提供作业较少的成本差异,应将其全部计入制造费用,最终计入产品成本,既符合产品成本流向,又能避免企业管理层的利润操纵,同时对辅助生产成本明细账进行轧差处理,计入制造费用。

上述两种差异分配方法的共同点是考虑了辅助生产车间相互耗用劳务所产生的成本差异,便于企业对辅助生产车间的计划成本执行情况进行考核和控制,以使产品成本核算和监督更加准确、全面。

二、计划成本分配法改进效果实例对比分析

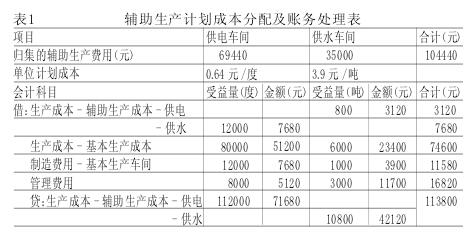

[例1]某工厂有供电和供水两个辅助生产车间,2014年10月发生辅助生产费用如下:供电车间69440元,提供劳务量112000度;供水车间35000元,提供劳务量10800吨。该厂确定的计划单位成本为每度电0.64元,每吨水3.9元。各部门受益量如下:供水车间用电12000度;供电车间用水800吨;产品生产车间用电80000度,用水6000吨;车间一般耗用用电12000度,用水1000吨;厂部管理部门用电8000度,用水3000吨。该厂采用计划成本分配法进行辅助生产费用分配。分配过程如下:

(一)计划成本分配阶段 计划成本分配法的第一阶段是计划成本的分配和账务处理,现行计划成本分配法和改进后的新计划成本分配法在这一步骤的处理方法相同,结果如表1所示。

(二)实际成本计算阶段 按照现行计划成本分配法计算方法,该厂供电和供水车间的实际成本为:供电车间实际成本=69440+3210=72560元,供水车间实际成本=35000+7680=42680元。根据新计划成本分配法,可以假设供电车间的实际单位成本为X元,供水车间的实际单位成本为Y元,同时建立二元一次方程组:

{112000X=69440+800Y

{10800Y=35000+12000X

进而求得X=0.6483,Y=3.9611.由结果计算出各辅助生产车间的实际成本分别为:供电车间实际成本=69440+800×3.9611=72608.88元,供水车间实际成本=35000+12000×0.6483=42779.6元。

从结果可以看出,新方法计算出的实际成本与现行计划成本分配法计算出的“实际成本”存在差异,在辅助生产车间相互提供劳务较多时,这种差异有可能是造成产品成本核算不够准确的重要原因。

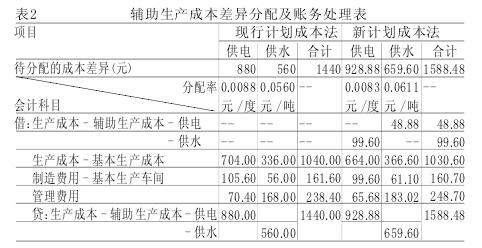

(三)差异分配阶段 现行计划成本分配法下,各辅助生产车间成本差异计算为:供电车间成本差异=72560-71680=880元,供水车间成本差异42680-42120=560元。新计划成本分配法下,各辅助生产车间的成本差异计算为:供电车间成本差异=72608.88-71680=928.88元,供水车间成本差异42779.6-42120=659.6元。对辅助生产车间的成本差异处理主要区分两种情况。

其一,若该厂对成本费用核算要求较为严格,则应将差异在各受益车间之间按照受益量分配。按照现行计划成本分配法,应将辅助生产车间的成本差异在外部各受益部门之间进行分配,辅助车间本身不承担成本差异,分配结果如表2.由表2可以看出,现行计划成本分配法并没有考虑该厂供水车间因耗用供电车间劳务而产生的成本差异99.60元,供电车间应承担来自供水车间的成本差异同样被忽略,而是统一分配到外部车间。在辅助生产车间相互提供劳务较多时,尤其是对于大型制造企业来说,容易导致各部门成本考核不准确,影响企业成本控制水平,而新计划成本分配法则有效避免了这一点,帮助企业准确掌握各部门的计划成本执行情况。

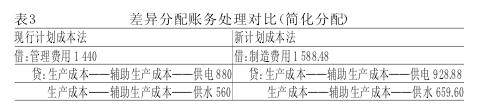

其二,若该厂不要求精确提供各部门成本费用的差异,则可采用简化的处理方法进行差异分配,处理结果如表3所示。

从案例分析可以看出,一方面对计划成本分配法在实际成本计算方面的改进,使得辅助生产实际成本的计算更加符合“实际成本”的定义;另一方面对差异分配方法的改进,能够更加全面反映企业各项成本差异产生的原因,从而便于企业进行成本费用控制,这正是产品成本核算新规要求企业运用计划成本法进行辅助生产成本分配的初衷。与此同时,改进后的计划成本分配法也能更好地迎合“新成本核算制度”对准确核算产品成本的要求。

参考文献:

[1]邹金俊、李树战、王乐:《计划成本分配法之改进》,《财会月刊》2013年第17期。

[2]侯晓红、林爱梅:《成本会计学》,机械工业出版2008年版。

[3]于富生等:《成本会计学》,中国人民大学出版社2012年版。

[4]财政部:《企业产品成本核算制度(试行)》,财会[2013]1号。

[5]中国注册会计师协会:《会计》,中国财政经济出版社2015年版。

[6]中国注册会计师协会:《财务成本管理》,中国财政经济出版社2015年版。