�ɱ��������

���������������ŵ������̽���Ŀ��ٷ�չ�������г��ľ���Խ��Խ���ҡ�Ϊ����ߵ���ʩ����ҵ�ľ���Ч�棬��ǿ����ʩ����ҵ���ۺϾ���ʵ�����ɱ������ѱ��㷺Ӧ���ڹ��̽����С�

������ʩ�������п�չ�ɱ����ƣ��ȿɱ�֤�������̵�ʩ�����������ɼ�����Ŀ֧������Ϊ����ʩ����ҵ�ľ�Ӫ�����ṩ��Ҫ�����ʻ������������ڵ���ʩ����ҵʵ�ֿɳ�����չ��

����1 �ɱ����Ƶ�ԭ��

����1.1 ȫ���̿��ơ�

�����������̽��������ơ�������ʩ��������Ͷ���ĸ��Ρ�ʩ�����ַ�Ϊǰ�ڲ鿱������ʩ����������Ա������������ʩ���������������ա��ɱ����ƵȻ��ڡ��ӵ���ʩ����ҵ��Զ��չ�ĽǶȿ���Ӧ��ʩ�������е�ÿһ�ʷ��ü��Կ��ơ�

��������ʩ���ɶ��������ɣ���չ�ɱ����ƿɶ�ÿһ��������гɱ�Ԥ�㣬���ƶ������Ŀ�֧�ƻ����Ӷ��ϸ���Ƴɱ����ã����ٲ���Ҫ���˷ѡ�

����1.2 ���������

��������������ҵ���ԣ�����͵ijɱ������õľ���Ч�棬���䷢չ������Ŀ�ꡣ��ʩ�������Ĺ����У���չ�ɱ�����ʱҲӦ�Դ�Ϊ��������ѭ����Ч�����ԭ��ԭ����Ҫ��ָ�ڱ�֤ʩ��������ǰ���£������ܵؼ���ʩ�������еĿ�֧����ȡ�����ٵ�ʩ���ɱ���ȡ��õľ���Ч������Ч�档

����1.3 ��̬���ơ�

������������ʩ���г�����һЩ��ȷ�����أ���ʩ���ɱ����ܵ���Щ���ص�Ӱ�졣�������߳ɱ����Ƶ���Ч�ԣ������ʩ����ҵӦ��ʩ�����������п�չ��̬�ijɱ����ơ���ν“��̬”,��ָ����ʩ���ľ�������������Ѿ�������ɵijɱ����Ƽƻ�������ʩ���еĸ������ڽ��гɱ�Ԥ�㣻�����ִ���Ϣ��������ʩ�����̽�����Ϣ����������߳ɱ����ƵĶ�̬ʵЧ�ԡ�

����2 �ɱ����ƴ��ڵ���Ҫ���⡣

����2.1 ������Ա�ijɱ�������ʶ������

�������ڵ���ʩ����ҵ���ԣ���Ч������Ŀ�ɱ�����������ľ���Ч�棬��Ϊ�������̽��贴����õ����Ч�档Ȼ��������ʩ��������Ա��ʩ����Ա�Գɱ����Ƶ���ʶ��ȫ�棬�ҳɱ�������ʶ��������ص��������ֻ�м�������ʩ��������Ա���ɱ����������˲�������ķ�Χ������ʩ��������Ա��δ���dzɱ��������⡣

����2.2 ʩ������ȱ����Ч�ԡ�

����ʩ�������еijɱ����ư��� 2 ��������ݣ���ʩ�����ϳɱ����ƺ�ʩ���������ÿ��ơ�Ŀǰ�����ֵ�������ʩ����������Ч�Խϵͣ�ʩ�������ձ�����������⣬���������������������ʩ���ƻ����Ʋ��ϸ������ѹ��������깤������������Ե���ʩ����ҵ����˵Ľϴ���ʧ��

����2.3 �ɱ�������ϵ�����ơ�

������������ʩ������ijɱ����ƶ���������Ŀ���������ƣ�����ʩ��ǰ������ĿС�飬����ĿС�鸺��ɱ����ơ������ָ����Ƶ���Ȩ��ϵ����ȷ����ʵ�ʵijɱ����Ʒ��泣�������õ���������ع�����Ա�Ĺ��������Խϵ͡��ɴ˿ɼ���û�����Ƶijɱ�������ϵ�ѳ�Ϊ��ǰ��Լ�ɱ�������Ч����ߵ����ء�

����3 ��߳ɱ�������Ч�ԵĶԲߡ�

����3.1 ��ǿʩ�������ijɱ�Ԥ�⡣

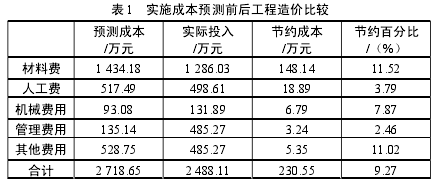

�������ڳɱ����ƣ���ǿʩ�������ijɱ�Ԥ������Ҫ����ֻ����Ч�ؿ�չ�ɱ�Ԥ������ƶ���ȷ�ijɱ�����Ŀ�꣬��������ؿ�չ�ɱ����ơ�Ŀǰ���ڵ������̵�ʩ�������У�����ʩ��������Աȱ���ɱ�������ʶ������ʩ���ɱ����ߡ���ˣ�ֻ����ʩ����ƽ���Ч��չ�ɱ�Ԥ�⣬��ǿʩ��������Ա�ijɱ�������ʶ���ϸ�ѹ�ʩ�����ڵ����������ܼ����ѹ�������ķ������Ե������� L ��ĿΪ����ͨ����չ��ƽεijɱ�Ԥ�⣬������ͬ����Ŀ����۽�ʡ�� 9.27%.������� 1 ��ʾ��

����3.2 ��Чʵʩ��̬�ɱ����ơ�

�����ڵ�������ʩ��������ʵʩ��̬�ɱ�����ʱ��Ӧ������ 4�������֣�����ǿԱ���ijɱ�������ʶ������ʩ����ҵӦ���ƿ����ƶȺͽ��ͻ��ƣ�ʹ����ʩ����ҵ��ȫ��Ա����ʶ���ɱ���������Ҫ�ԣ��Ӷ���ʹ��̬�ɱ����Ƴ����ʵ���ڼ�ǿ��ʩ�����ճɱ��Ĺ��������ͷ��ճɱ��Ƕ�̬�ɱ����Ƶ���Ҫ���֣�����ʩ����ҵ��Ҫ������Ͷ����ƣ�ϸ���о���ͬ�����Ҫ�ϸ����ʩ���ֳ�ǩ֤��ʩ�����ϵ�ѡ���������ú�ͬ����������ʩ����ҵӦ�����ƶ���ͬ�����ƶȡ����������ƶȣ������ܵؽ��ͺ�ͬ�ɱ�����ʵʩȫ�������ڵijɱ����ơ�����ʩ����ҵӦ����ʩ���ɱ�ָ���ƶ��а����Ͱ취���Ӷ����ʩ��������

������ij���վ�ĵ�����װΪ��������Ŀ��Ҫ��װ 220 kV ����2 ̨��10 kV �����ع� 40 �ס��ӵر� 2 ̨������ϵ��� 2 ̨������� 10 ����վ�ñ� 2 ̨�����ɱ�������֪���ñ�簲װ�е��˹�������Խϸߣ��һ����һ���Ļ�е�ɱ�����ˣ����ۺϿ��Ǻõ���ʩ����ҵѡ�������ʩ������ʽ������������ 2 ��ʾ��

�����ɱ� 2 �ɼ���ͨ��ʵʩ��̬�ɱ����ƣ�����Ϊ�õ���ʩ����ҵ��ʡ�� 288.79 ��Ԫ��

����3.3 ���Ƴɱ�������ϵ��

�������Ƶijɱ�������ϵ��Ҫ���������� 2 ���棺�پ�����ȷ����Ȩ�ƶȡ�����ʩ����ҵӦ������Ŀ��������ĿС�����Ȩ����ȷ��ع�����Ա�����κ�Ȩ���������Ƶļ������ơ���Ч�ļ������ƿ���߹�����Ա�Ĺ��������ԡ�ͨ����صĽ��ʹ�ʩ������Ա�ļ�Ч����������������佱��������������ʩ������ȫ���̳ɱ����Ƶ���Ч���С�

����4 �����

��������������ʩ�������еijɱ������ڵ������̽����е�����Խ��Խ�㷺�����ڵ�������ʩ���������ڳ������ӡ����ȶ����ص㣬���ԣ�ʩ�������еijɱ�����Ӧ��ѭȫ���̿��ơ�����Ч�������̬���ƵȻ���ԭ����Ե�ǰʩ�������д��ڵijɱ��������⣬��ز���Ӧ��ʱ��ȡ������ʩ�������ǿʩ�������ijɱ�Ԥ�⡢ʵʩ��̬�ɱ����ơ����Ƴɱ�������ϵ�ȡ�

���������

����[1]��־�ġ�dz����������ʩ�������еijɱ�����[J].�й��¼����²�Ʒ��2014��09����

����[2]����������������ҵ�ڹ��̽���ʩ���εijɱ������о�[J].���տ�Է��2014��10����

����[3]� D������������Ŀ�����еijɱ��������Ż���ʩ[J].�Ƽ�����ҵ��2015��11����

���ԡ����ҹ�Ŀǰ�ľ��ý����У���������������һֱ������������Ҫ�����á��ҹ�����ί�����ҹ��Ļ������蹤�̵�Ͷ�ʣ�ÿ�궼�ﵽ����Ԫ�ļ�������ڻ�������ʩ����ҵ��˵���Dz��ɶ�õķ�չ���ᡣ��Ҳ�������ҹ��Ľ����г��������漤�ң��б�ļ۸���ʩ��...

��һ������1.1�о�������Ŀ�ĺ����塣1.1.1�о������������г����õIJ��Ϸ�չ�;����ƶȵIJ������ƣ��Լ���Ϣ���ճ̵����ƽ����г��������漤�ң���ҵ�����ľ�Ӫ�������г�������������ȣ������˸�����ս����Ҳͬʱ�����˻������г��������IJ�����...

0���Գ����������ҹ�����ҵ�г����Ӽ��ң�ˮ����ҵ�ṩ�ķ����Ʒ�������Զ����������컯������Чʵ�֣��������»�Դ���ż�����Ч���»�������ķ�����Ϊ�ﵽ��ҵ�����ȶ���չ��Ŀ�꣬��ز��ű����Գɱ�����Ϊ���ݣ�������ҵ��չ�ľ����������ˮ����ҵ...

ժҪ�������ҵ���ٳɳ��Ļ����£����ľ�������Ϊ����ҵ֮���ھ����б������Ƶ���Ҫ�����������˲�Ʒ���������⣬���ľ�������Ҫ�������˳ɱ����ơ������ھ����б��ֲ��ܣ��ͱ�ȻҪ���ϵĽ��ͳɱ�������ڳɱ��ϵ����ȡ�Ŀǰ�����г����õIJ��������ҵ...

�й�������ҵ�ɱ�������״��������Բ�

һ���ҹ�������ҵ�ɱ�������״�������г������ļӾ磬�ҹ�������ҵ��ʶ�����������ɱ��ı�Ҫ�����ǿ�����ɱ���������Ҫ�ԣ���������ʶ�������������˲ŵ������Լ������豸�ĸ��¸������涼������ǿ���������ҵ��ij�̶ֳ�������һ���ķ�չ����������������...

3.3G��˾�ɱ�����ʵʩЧ��G��˾�ֳɱ�������Ҫ����Ϊ���Ԥ�㡢ϸ��ָ�ꡢ����Ŀ�������G��˾ϸ���ֽ⾭Ӫָ�겢�´ﵽ�����㵥λ���ص�Ը���λ������Ч���ʽ���㡢�ɱ����ơ�ʵ����������������п��ˡ����ɱ���������ļ������ᡢ�����ƶȵ�ʵʩ��...

������G��˾�ɱ�������״���������3.1G��˾���������3.1.1G��˾��顣G��˾��Խʢ�ܹ�˾ȫ���ӹ�˾���ܴ�����̽����̾���˾ί�й�������˾ע���Ϊ����ʡ������δ��·��ע���ʽ�1000��Ԫ����Ӫ����λ��������δ�����еǴ���B��3F-F.��Ӫ��Χ������...

ʩ����ҵ���γɱ��������ٵ���������Ч��ʩ

һ�����γɱ������Ļ����ں���1.���γɱ�����ʩ����ҵ��ʩ�����������У����������˶Գɱ������Ŀɿس̶ȶ��鼯��Ӧ�������߸����ijɱ�������˼·����˭����˭�е�,�ѿɿسɱ��鼯��������Ƴɱ����������ĵ��˻��ϡ����γɱ���������Ҫ�������������...

������Ҫ�����˵�ǰʩ����ҵ�ڻ�Ƴɱ���������д��ڵ����⣬���������ضԲߡ�������������д��ʱ�����Բο���ƪʩ����ҵ��Ƴɱ�������������ƴ�ʩ�ɱ�������ġ�ԭ���⣺̽��ʩ����ҵ��Ƴɱ�����ժҪ��ʩ����ҵ�ǽ�������չѸ�͵���ҵ��������...

���ɱ�����������ҵ�ɱ������е�Ӧ��

ժҪ�����г����õIJ��Ϸ�չ�;����ƶȵIJ������ƣ��Լ���Ϣ���ճ̵����ƽ����г��������漤�ҡ���ҵ�����ľ�Ӫ�������г�������������ȣ������˸������ս�ͻ������г��������IJ�������������ҵ����������淢չ�ռ�ı�Ҫ��������Ϊ�ִ���ҵ������Ҫ...