�ɱ���������

����ժҪ(�������)

����ժ Ҫ

����Abstract

��������

����1�ɱ������Ļ�������

����1.1�ɱ������Ķ���

����1.2�ɱ������Ķ���

����1.3�ɱ�������Ŀ��

����1.4�ɱ���������

����2 �ݶȾ�ҵ����˾���

����3 ���ݶȾ�ҵ����˾��״���з���

����3.1û����Ӧ�IJɹ��ƻ�

����3.2������Ӧ�̵�һ

����3.3���Ѿƴ���ɱ���

����3.4���۷��ò�����

����3.5Ӧ���˿�����ɱ��ϸ�

����3.6������Դ����ˮƽ��

����4�����ݶȾ�ҵ����˾�ɱ������ļ��㽨��

����4.1���ƹ�˾�IJɹ��ƶ�

����4.2��ע�ҹ����ʱ䶯,���ռ۸�䶯��ʱ��

����4.3����ѡ��Ӧ��

����4.4�������ˮƽ,���ٴ������ͻ�ѹ�ɱ�

����4.5������˾����������,�������۳ɱ�

����4.6��ǿ��˾��Ӧ���˿����

����4.6.1�ƶ�������Ч����������

����4.6.2��ǿ��˾Ӧ���˿���ճ�����

����4.6.3�ƶ���˾��Ӧ���˿���նԲ�

����4.7��ǿ��˾��������Դ����

����4.7.1���뿿��������λ����Ƹ

����4.7.2������ƹ�˾��н�ʷ���

����4.7.3��ǿԱ����ѵ���������ȫ��Ա���ijɱ�������ʶ

��������

���������

������ л

������������������

����ժ Ҫ

�����ɱ���������ҵ������������Ҫ����,����ҵ�����������������֮һ.�ɱ�������һ���ۺ��Ե�ָ��,����ϵ����ҵ������ͷ�չ.���óɱ�����,�����������ҵ����Ч��,���ͷ���,����г�������,�����ٽ���ҵ��ֵ���ʵ��.�������ݶȾ�ҵ����˾Ϊ��,��ϳɱ�����������֪ʶ,��������ù�˾�ɱ�������״,�ҳ���˾�ɱ�����������ڵ�����,ͨ������Ϊ�ù�˾�ijɱ������������,����Ϊ�������ṩ��Ϣ,��߸���ҵ�Ĺ���ˮƽ.

�����ؼ���:�ɱ�����;�ݶȾ�ҵ;���

���� Abstract

����Cost management is the first step of enterprise management, and it is one of the core content of enterprise financial management. Cost management is a comprehensive index, which is related to the survival and development of the enterprise. Completes the cost management, to improve the economic efficiency of enterprises to reduce risk, improve market competitiveness, and promote the realization of the maximization of enterprise value. Taking Limited for example, combined with cost management theory knowledge, specific analysis of the status quo, find out the cost management problems of the company, through the analysis of the existing problems for the company's cost management, so as to put forward Suggestions for policy makers to provide information, and to improve the enterprise management level.

����Key Words:Cost management; TIDU Wine Company; Inventory

������ ��

����Ŀǰ�ҹ����Ѿ���ҵ��ë���ʴ��ڸ�λ���н�,˰ǰ�������ȶ�����С������,�������������ĸ�����������2003����2007���4��ʱ����ֱ�ߴ�26.48%��27.87%,����ʾ���˸���ҵ������ӯ������.�ҹ���2001��11�¼���WTO֮��,��Ʒ�Ľ��ڹ�˰��65%�µ���10%,�����ҹ����˶���г��Ŀ���,�����˺ܶ���ҵ����չ���۹�Ͷ�����Ѿ���ҵ,��������ʵĽ����������ѾƳ����ṩһ������̨.���ݺ�������ͳ�Ʊ���������ʾ,2009��ȫ��(�����۰�̨����)�������Ѿ�������171231ǧ��,��ֹ2009���,�й��ڵؽ������Ѿ���ҵ�Ѿ��ﵽ24000���.��������2008���������Σ�������������������»�,ʹ�ҹ����ѾƵ��������ܵ�Ӱ��,��ҵ�������伤��.

���������ҹ����Ѿ���ҵ�������IJ��ϼӾ�,�ݶȾ�ҵ����˾�������г��۸��½�,���ɱ�ȴ�������ӵľ���,��Ʒӯ������ģ������,��Դ�˷���������;��Ʒ�ɱ����ݲ�ȷ,������ɹ�˾���ߵ�ʧ��.����ƶ�Ӧ�Բ���,ʹ�ݶȾ�ҵ����˾�ijɱ������ƶȵõ�����,���ݶȾ�ҵ����˾Ŀǰֵ��̽�ֵ���Ҫ����.

����1 �ɱ������Ļ�������

����1.1�ɱ������Ķ���

�������ɱ�������һ�����ᵽ��ָ:�ɱ�������ָ��ҵ��������Ӫ������з�����ÿ��ɱ����㡢�ɱ��������ɱ����ߺͳɱ����Ƶ�һϵ�п�ѧ������Ϊ���ܳ�.�ִ��ɱ�����������Ϊ�ɱ�Ԥ�⡢�ɱ����ߡ��ɱ��ƻ����ɱ����ơ��ɱ����㡢�ɱ��������ɱ����˵�ְ���dzɱ������ڳɱ�������ڵ�ָ�ӺͿ��ƻ.�ɱ�������ʵʩ��Ҫ��ҵ�е�ȫ���Ա��ͬ���������,�Ǹ������쵼���Ź����ߵıر�ְ��,������Ҫ��ҵ��߹����ߵ��쵼���ƶ�.

����1.2�ɱ������Ķ���

������С���ڡ�����ҵ�ɱ��������¡���ָ��:�ɱ������Ķ�����ָ��ҵ��������Ӫ�����е���������ʽ�ĺķ�.���Ȱ�����ҵ�ڲ���ֵ�����ʽ�ķ�,ͬʱҲ������ҵ��ֵ�����������漰�ĸ��ֳɱ�;�Ȱ�����ҵ�����Ƽ������ʷ�ɱ�,ͬʱҲ������ҵ���ں�δ���ľ�Ӫ��������Ҫ���ʽ�ķ�.ֻҪ�Ǻ���ҵ��������Ӫ������ص��ʽ�ķѶ����ڳɱ������ķ�Χ,�ʽ������dzɱ������������������.���Ƕ��ڲ�ͬ����ҵ�ijɱ�������ϵ����,�ɱ������Ķ���Ҳ�ᷢ����Ӧ�ı仯.

����1.3�ɱ�������Ŀ��

�����ɱ������Ļ���Ŀ�����ṩ��Ϣ���������,��֯�Ͷ�Ա��ҵȫ��Ա��,�ڱ�֤��Ʒ������ǰ����,����ھͳɱ���;��,���մﵽ����͵ijɱ�ȡ��Ԥ���ƶ�������������Ҫ��.

�������ڲ�ͬ�����ֿɷ�Ϊ����Ŀ��;���Ŀ����������.�ɱ�����������Ŀ����Ϊ��ҵ�����徭ӪĿ�����,������˵����Ϊ��ҵ���ⲿ������������ṩ������ĸ��ֳɱ���Ϣ�Թ����ߺ�ͨ�����־��á���������֯�ֶ�ʵ�ֿ��Ƴɱ�ˮƽ.�ɱ������ľ���Ŀ��ɷ�Ϊ:�ɱ������Ŀ��ͳɱ����Ƶ�Ŀ��.�ɱ������Ŀ����Ϊ������Ϣʹ�����ṩ�ɱ���Ϣ.�����ⲿ���ڲ�ʹ�����ṩ�ɱ���Ϣ.�ⲿ��Ϣʹ������Ҫ����Ϣ��Ҫ�ǹ����ʲ���ֵ��ӯ�������,��˳ɱ������Ŀ����ȷ��ӯ���������ֵ,�����ճɱ�����ƶȵĹ涨,�������ɱ�,��������ʲ���ծ������Ҫ.���ڲ���Ϣʹ�������óɱ���Ϣ�����˽��ʲ���ӯ�������,��Ҫ�����ھ�Ӫ����,��˳ɱ������Ŀ�꼴ͨ���������Ա�ṩ�ɱ���Ϣ,����������ǵijɱ���ʶ,ͨ���ɱ��������,���۹�����Ա��ҵ��,�ٽ�������Ա��ȡ���ƴ�ʩ;ͨ��ӯ��ƽ������ȷ���,�ṩ�����ɱ���Ϣ,��Ч�������ִ���Ӫ���߶Գɱ���Ϣ������.�ɱ����Ƶ�Ŀ���ǽ��ͳɱ�ˮƽ.

����1.4�ɱ���������

�����ɱ��������ɳɱ��滮���ɱ����㡢�ɱ����ƺ�ҵ�������������.�ɱ��滮�Ǹ�����ҵ�ľ���ս�Ժ������ľ��û����ƶ���,Ҳ�ǶԳɱ������Ĺ滮,Ϊ����ijɱ������ṩ˼·������Ҫ��.�ɱ������dzɱ�����ϵͳ����Ϣ����.�ɱ����������óɱ������ṩ����Ϣ,��ȡ���á���������֯���ֶ�ʵ�ֽ��ͳɱ���ɱ�����Ŀ�ĵ�һϵ�л.ҵ�������ǶԳɱ�����Ч��������,Ŀ�����ڸĽ�ԭ�еijɱ����ƻ�ͼ���Լ��Ա��������ijɱ���Ϊ.

����2 �ݶȾ�ҵ����˾���

�����ݶȾ�ҵ����˾������1998��,��λ�ڱ����е�һ��ֱ�ӽ��ڲ����������������˹���ѾƳ������ʵ�ԭװ�ɺ�ɰ�ϵ�����ѾƵ�˽Ӫ��ҵ.��������������λ�õ������,��Ȼ������Խ,���⡢������ˮ�ȷdz��������Ѿ�����,�����������Ѿ�,��ɫ����Ⱦ,��˾Ƶ�Ʒ�ʴ���,���������Ѿ��ڹ����г����м��ߵ������;�������.����������2006�����ι۸þƳ�,������߶�����.��˾ע�ضԿͻ���ȫ�̷���̬��,����Ա��100����,ƽ������45��.���Ѿ���ҵ�����Ž������Ѿ�����������������Ҳ�ҵ���ߵķ��ֶ���չ������.�����ҹ���ᾭ��ˮƽ�����������������������Ҳ�ҵ���ߵķ���,�ڽ�������г�����ή��,�����½�,ơ���г��ܲ�����������,�ڲ���ì�ܿ�ʼ���ֵ������,ȫ�����ѾƵ��������Ͳ������ֳ���������������,����ݶȾ�ҵ����˾�����˾�ķ�չ����,����ʮ����ķ�չ,��˾�Ѿ�ӵ��һ���̶ֹ�������.��Ϊ���������ѾƵĽ�����,�ݶȾ�ҵ����˾�������й����Ѿ��г��������뿪��,����Ϊ�˿��ṩ���Ʒ�ʵ�����������,������Ϊ���������Ѿ�����ķ�����,ͬ�˿�һ���й����Ѿ������ߵ���������,��������������Ƶľ��䡢�������ݻ���ͬʱ,Ҳ������˿Ͷ�����������г����۵Ŀ���,���ڴﵽ��Ӯ.

����3 ���ݶȾ�ҵ����˾��״���з���

����3.1û����Ӧ�IJɹ��ƻ�

�����ɹ��ƻ�,��ָ��˾�Ĺ�����Ա���������ʶ����˾���������������Ӫ�����еIJ��Ϻķ����,������г��Ĺ�Ӧ���������,�Թ�˾����һ�ڵ�������Ӫ��������������������Ԥ���Թ滮.

�����ݶȾ�ҵ����˾�Ǵ�����������ԭװ���Ѿ��ڹ�������,�ܵ�2008��ȫ�����Σ��Ӱ������,�ҹ��������һֱ���ڱ䶯��.�ڲɹ���Ŀʵʩ֮ǰ,�ݶȾ�ҵ����˾û���ƶ���Ӧ�IJɹ��ƻ�,ֻ���ڴ��ȱ�ٵ�����²ſ����ƶ��ɹ��ƻ�.����˾���ǽ���ʱ,��������һ�ּ����������֮��,ʹ�ù�˾���뾡����ɻ���IJɹ�����,�������˵�ǰ�Ļ��ʱ䶯���,�����ڻ��ʵ͵�ʱ�����Ѿ�,����,�������˹�˾�IJɹ��ɱ�.

����3.2������Ӧ�̵�һ

������Ӧ�̵�ѡ������κ�һ����˾�IJɹ���Ŀ��˵������������Ҫ������,��Ӧ�̵�����ֱ��Ӱ���Ź�Ӧ��֮��ľ�������.��Խ��Ĺ�Ӧ�̲��뵽��˾�IJɹ���Ŀ��,��Ӧ��֮��ľ�����Խ����,��ҵ������������Ʒ������������ͺ��Ͽ����и����ѡ�����,���ҿ�������Ʒ�ļ۸���ۺ������ȡ�ø�����Żݺ�����.���ݶȾ�ҵ����˾�Ĺ�Ӧ�̴ӹ�˾���������ڵ�ʮ�����ʱ����һֱѡ�����������һ�����Ѿƹ�˾�������Ѿ�,û�п��ǹ��������������������ҵ����Ѿ�Ʒ��,��ʧ����������˾�����Ļ���,��һ��˵�Ǵ�ʧ�˲ɹ��ɱ����͵Ļ���.

����3.3���Ѿƴ���ɱ���

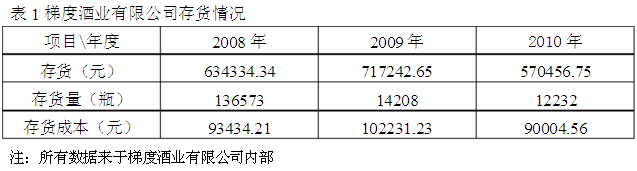

�����й��İ���"��������",Ȼ�����Ѿ���"����"��,��"����"��, "��������" �������������Ѿ�.�����Ҫ���õı�֤���ѾƵ�Ʒ��,��Ʒ��ô������¶���13��-18�桢ʪ����60%�D70%,Զ���Դ����Դ���������µ��ȶ��ԸߵĻ�����,�����Ҫ���ڱ�������Ѿ�һ��Ҫ��Ż�ƿ��������б15������.�ݶȾ�ҵ����˾λ���й��ı���,ֻ�����ﶬ�Ͷ�������ļ��ڲ��ܱ���13��-18����¶�.Ϊ�˸��õı�֤���ѾƵ�Ʒ��,�ݶȾ�ҵ����˾�ڽ���֮��������רҵ�Ĵ����Ƶľƽ�,�ƽѴ�СΪ49ƽ����,����Ϊ30.1��Ԫ,���Դ��6000-7000ƿ���ҵ����Ѿ�.����,���Ź�˾���������,�ƽѲ�����ʢ�Ŷ���Ĵ��,���ǽ���ƽѷ��øߡ��������ҹ��ƹ�˾��չ����,��˾��ѡ���˹����ƹ����������Ѿ�,�ݶȾ�ҵ����˾����ĺ�ƹ�Ϊ4300Ԫ,����Ϊ40̨,�����Ϊ172000Ԫ,���Դ���6720ƿ���Ѿ�.

�����ݶȾ�ҵ����˾�Ĵ�����ϼ��±�:

3.4���۷��ò�����

�������Ž��������ҹ����ѾƵ�����,ȫ�������Ѿ�����������������,�г�������Ϊ����, ���ѾƵ�Ʒ�������Ѿ���Ϊ����.�ݶȾ�ҵ����˾�ڹ�������һЩ�̶���������,����ܶ����Ѿ�Ʒ����Ȼ����ܶ�,ʹ�ù�˾�������Ͼ����г�����ѹ��.���ڹ�˾�����������������(����2),Ϊ��������������,��˾����������äĿ���������۷���,��:����Ӫҵ����1��,ÿ�����30000Ԫ;������������Ա2��,ÿ�깤��36000Ԫ.�����ڹ�˾�������۷��õ�ͬʱ,����û�дﵽԤ�ڵ�ӯ��ˮƽ,����ʹ�ʽ��γ����˷�.

����3.5Ӧ���˿�����ɱ��ϸ�

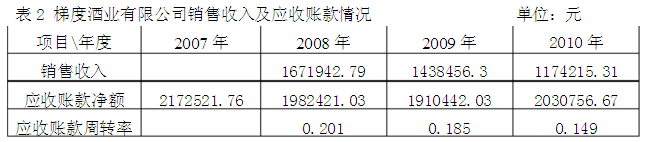

�����ݶȾ�ҵ����˾Ϊ��ռ�г�,�����г�ռ����,��������������,Ȼ��Ŀǰ�����ѾƵ����۹�����,�ֵĹ�����ѡ������Ʒ���ۺ��ٸ���,ֻ��һС���ֵĹ����̻�����Ʒ����ǰ֧�������Ļ���.�ݶȾ�ҵ����˾��Ӧ���˿Ӧ���˿���ת�ʵı仯���±�:

ͨ���ϱ�������ʾ���Կ���,�ݶȾ�ҵ����˾�������ٶ���,ƽ�������ڳ�,����˹�˾Ӧ���˿��ռ�������ʽ�,�����ʲ�������,�Թ�˾��������Ӫ�뷢չ����˲���Ӱ��.һ�����,��ҵ���������Լ����г����ٽ���ҵ��Ӫҵ�����������,ʹ��ҵ��������������.�����ݶȾ�ҵ����˾û���ƶ��ϸ����������,��˾Ϊ���ڼ��ҵ��г�������Ӯ��һϯ֮��,�ﵽ��˾�������������������������ѾƵĴ���ɱ�������,��ſ��˶Կͻ�����������,������������Ӧ���˿���,�����������˹�˾�����˹����з����ijɱ�.�ݶȾ�ҵ����˾2010�����˹����з����ijɱ����±�:

����3.6������Դ����ˮƽ��

������ҵ����Ҫ��Դ��������Դ,һ����ҵ�����Ҫ����������Դ,��ô���Ⱦ�Ҫ��ȡ������Դ,��������ҵ�ľ�Ӫ�ͷ�չ�����ٵ��ش�����֮һ����λ�ȡ�����������Դ.��Ϊֻ�������������Դ,�ſ���Ϊ��ҵ���õĿ��Ƴɱ�,�������ľ��ø���ֵ.�ݶȾ�ҵ����˾Ŀǰ��Ա��100����,ƽ��������45��.������һ�����ϵ�Ա���ǿ���˾�쵼�Ĺ�ϵ���빫˾������,���ǵĹ����������λƥ����ձ�ϵ�,��Թ�˾����Ա���Ĺ��������Ժ������������˸���Ӱ��.��˾��Ա���ձ�ȱ���Գɱ����˽�,�Գɱ��Ĺ������IJ���,ֻ��һζ����ȡ�ϼ��쵼�İ���,���߰����Լ���˼ά�ڸ�λ�Ϲ���,һ�㶼���˽������Կ��ƹ�˾�ijɱ��Ƿ�������,��ֱ�ӽ����˸ù�˾�ijɱ�����Ч��.���ڹ�˾Ա��ƫ�����仯,���Թ�˾������������Դ�Ŀ����ɱ���ʹ�óɱ����ӵ�ͬʱ,���������������Դ���ϳɱ�������.

����4�����ݶȾ�ҵ����˾�ɱ������ļ��㽨��

����4.1���ƹ�˾�IJɹ��ƶ�

������һ����˾�ľ�Ӫ��˵,�ɹ��ɱ��Ĺ������������Ҫ��Ӱ��,��ǿ��˾�IJɹ��ɱ�����,������Ч�Ŀ��ƹ�˾�IJɹ��ɱ�.���ݶȾ�ҵ����˾��˵,�����Ч�������ǽ������ƵIJɹ��ƶ�,�����Ϳ��Թ淶��˾�ڲɹ������е�ÿһ������,������߹�˾�IJɹ�Ч��,�����ԶԲɹ���Ա�������Ϊ�ܺõķ�������.

���������ݶȾ�ҵ����˾��˵�����ƶ���Ӧ�����ѾƲɹ������顢�ɹ������˵����顢���ѾƵIJɹ����̡����ѾƱ��۱���,�����ʹ�����һ������Ȼ�IJɹ�����,ʹ��˾�IJɹ������ܹ�˳������Ч������.�ڹ�˾�ƶ��ɹ��ƶȵ�ͬʱ�ƶ���Ӧ�IJɹ��ƻ�:�����۲����������г������ǰ����,����˽��г������ѾƵ�������,���Թ�˾�ڶ�������Ѿ�����������Ԥ��;��˾��ܲ��Ÿ���ÿ�����ѾƵĽ��������,�Թ�˾�ڶ������������Ԥ��;���۲��Ϳ�ܲ���ÿ����ױ��ƹ�˾�����ѾƲɹ��ƻ�,���Ͻ����������;����ʱ�ԵIJɹ���Ŀ��Ҫ����ʱ,ҲҪ�������������ƶ��ɹ��ƻ��Ͻ������Ž������;�ڲ����Ͻ��IJɹ��ƻ�������˺�,������˺�IJɹ��ƻ��ϱ�������������;�ɹ����Ű������IJɹ��ƻ��й涨�����Ѿ�Ʒ�֡������͵��۽��вɹ�.

����4.2��ע�ҹ����ʱ䶯,���ռ۸�䶯��ʱ��

�����ڹ���ó����,�ҹ������ڴ���ó��˳��ˮƽ,���������ʢ����"�й���в��",ȫ��ǿ��Ҫ���������ֵ.Ϊ�˻��������ѹ��,�ҹ�������2005��7�¿�ʼʵ���µĻ����ƶ�,����ҿ�ʼ������ֵ,�����ļ�����,�����һֱ������ֵ��.����һ�������,�������ҹ�������ֵ,�������ǿ,�����ø��ٵı���������һ�����Ĺ����Ʒ.�����������ݶȾ�ҵ����˾�ӹ���������Ѿ�,����˾�Ĺ���۸�.����ݶȾ�ҵ����˾�Ĺ�����Ҫʱ�̹�ע�ҹ����ʱ䶯���,�빫˾�IJɹ��ƻ�����,���պ����ѾƵIJɹ�ʱ��,��ȡ���ҹ����ʸߵ�ʱ�����Ѿ�,���ͳɱ�������.

����4.3����ѡ��Ӧ��

������ҵ���������һ�Ĺ�Ӧ��,�Ϳ��ܻ����¢�Ϲ�Ӧ����,��������ҵ�Թ�Ӧ����Ʒ�ļ۸����ѹ��,ʹ��ҵ�ɹ��ɱ����������½�.����,һ����˾��ѡ��Ӧ��ʱ,Ҫ�ڶ���Ʒ�����ͼ۸��ܹ���Ч���ƵĻ����ϱ���ѡ��������һ�Ĺ�Ӧ��,��ֹ��˾�ɹ���Դ���յķ���.�ݶȾ�ҵ����˾��������һֱ���������������˹���ѾƳ�Ϊ��һ�Ĺ�Ӧ��,����ó��̽����˳��õĺ�����ϵ,����Ҳ���Բ��ù��������б�ķ�ʽ,�������ù�Ӧ�̼���������ʹ���ѾƲɹ��۸�,ͨ����ͬ��Ӧ�̵IJ�Ʒ�����ͼ۸�ĶԱ�,ѡ��������������Ʒ���вɹ�.

����4.4�������ˮƽ,���ٴ������ͻ�ѹ�ɱ�

�������۶�һ����ҵ��˵������Ҫ,����˼��������ҵ������д��"����һ��".�ݶȾ�ҵ����˾�����ƶ����������ۼƻ������۸�������Ѿ�,�Ӷ�������ҵ����Ӫҵ������,���Ϳ����Ʒ����,ʹ���ѾƵĴ���ɱ��ͻ�ѹ�ɱ�����,�����ӿ���ҵ���ʽ���ת�ٶ�.�����ݶȾ�ҵ����˾���Բ������Żݵ���Ʒ�۸������λ�ڶ�����ɽ����������ɽ�����ĸ���Ҫ������,�����ҵ�ķ���Ч��,���������.���,�ݶȾ�ҵ����˾�����Ե�������������г����,�����ͻ������ѾƵ���������ͬ��ҵ�������ֵ���Ϣ,����������չ���µ����ۼƻ�.�����������г���������ؼ�����,�Ȳ���Ըù�˾��Ʒ���кܴ��Ӱ��,Ҳ���ή��ԭ�������ߺ�Ӧ�̵��ҳ϶�,ͬʱҲ���������������ҵƷ�Ƶ���֪��.�ٴ�,�ݶȾ�ҵ����˾���Զ�һЩ����ѹ�����Ѿƽ������µ��г�����,������ԵĽ�����Ʒ�����.���鹫˾���ö��ִ��������Ϸ�ʽ,�ٲ�ȡʵ�����͵���ʽ���д���,����һƿ���ѾƵĹ˿�ͬʱ����ͬ�����͵����Ѿ�һƿ,�������Ա��˾��Ʒ����������Ʒ���۴������ܵ�Ӱ��.�ڶ���Ʒ��������ʽ����,�ó�����Ʒ����������Ʒ.�Ծ����̿��Բ�ȡ����һ��������������Ʒ����һ�������ij���Ʒ;�����������߿��Բ�ȡ����һƿ����Ʒ����һƿ�����Ʒ.�۶��Ϲ˿ͺ����̽��д�л�ͻ�����ʽ�Ľ��۴���,�����ٿ����Ʒ.���Ը��Ͽͻ������Ż�ȯ����ʽ���ٽ�����,�ڴﵽ���ٿ����Ʒ�����õ�ͬʱ��ά���˹˿͵��ҳ϶�.

����4.5������˾����������,�������۳ɱ�

�����ܶ���ҵΪ��������������,�������ۻ������Ͷ���˾���ʽ�,Ȼ����Ӧ���ʽ�Ͷ�벢û�д����ܺõ�����,ʹ��ҵ�����۳ɱ����������ظ�.����������Ľ�������ҵ�����۹�����ʽ��ģʽ�������µķ�չϣ��.�����������ʹ��˾�����۹����з�����ͨѶ�Ѻͽ�ͨ�Ѵ�����.�ݶȾ�ҵ����˾�����Ѿ�����ҵ������������г�����,�ڶ�����ɽ����������ɽ��һ���������ۺ������,��˾�Ĺ�����Ա��������Ա��Ҫ����ص�ҵ������߱������е���ϵ.�ݶȾ�ҵ����˾������������������������й�ͨ,�����ٹ�˾Ϊ�˴�����ۺ�ͬ�������Ľ�ͨ���ú�ͨѶ����.

�����ݶȾ�ҵ����˾���Խ����Լ�����վ,��������ʹ�ͻ���ʱ���˽�ù�˾����Ʒ��Ϣ;���ڵ��Ӻͱ�ֽ�������������˾��Ʒ���,������������������ѵ��ʽ�Ҫ����ʵ��;�������϶����Ѿ��н�ֱ��,�����Ϳ����ڹ�˾������ҵ����չ��ȫ����ͬʱ���ٹ�˾�����ۻ���,ʵ�ֹ�˾��Ʒ�Ķ������������տ�һ�廯,�Լ��ٹ�˾�����м��̵����桢��������ز�������Ա����.

����4.6��ǿ��˾��Ӧ���˿����

�����Թ�˾��Ӧ���˿���м�ǿ����,����ʹ��˾���ʽ������ٶȼӿ�,Ϊ��˾��������ҵ������Ļ���ɱ�,���ٹ�˾�����˹����з����ķ���.

����4.6.1�ƶ�������Ч����������

������ҵ�������ߵ�ʵ��,����Ӧ���˿���Ķ�Ȼ������Ӱ��.�ݶȾ�ҵ����˾�IJ�����Ա����ͨ�������ͻ�����IJ�����������Ա��������������������ѯ����������˾ѯ�ʿͻ��Ļ�������ˮƽ���ռ��ͻ���������Ϣ,ͨ���Կͻ���Ϣ�ķ������˽�ͻ��ľ�Ӫ״������ծ���������и�����Ը��.ͨ���Կͻ������÷����ƶ���Ӧ����������,��Լ���ڼ丶��������ܵ��ֽ��ۿۼ��ͻ�������ȵ���.

����4.6.2��ǿ��˾Ӧ���˿���ճ�����

��������ҵӦ���˿���ճ�������,��Ҫ����Ӧ���˿����������¼��������.�ݶȾ�ҵ����˾Ӧ��Ӧ���˿��ȫ�̽��м�ʱ�ļ�¼,����һ��Ӧ���˿�ҵ����ʱ,������ԱӦ��ʱ�ļ��ͻ��ı�����������ۼ��������Ƿ����ö��.������ԱҪ�����˽˾Ӧ���˿������ֲ����,�Կͻ��Ľ�����Ϣ�����˽�,�����Ѿ������������Ŀͻ�ծ��,���ڹ�˾��ʱ��չ�Խ����ں��ѵ��ڿ���Ĵ��չ���.

����4.6.3�ƶ���˾��Ӧ���˿���նԲ�

�����ڶԹ�˾Ӧ���˿�����������ע�Ļ���֮��,�ݶȾ�ҵ����˾���ԶԽ�Ҫ����Ӧ���˿�Ŀͻ����з��ͺ���֪ͨ��Ӧ���˿�ĵ�����,��Ӧ���˿�ڻ�û���ջ�,��˾�����ɴ�����Ա������д���,������˽ϳ�ʱ��ÿͻ���û�н���,��˾����ͨ�����������ֶζ�����д���.����ڹ�˾�����˹����г��ֿͻ������ڵ���ǰ�ȸ�һ����Ӧ���˿�����,Ҳ���Զ����������ڸ����������仹��.

����4.7��ǿ��˾��������Դ����

����4.7.1���뿿��������λ����Ƹ

��������ҵ����Ƹ������,�ݶȾ�ҵ����˾����Ҫ�������ʶ����˾Ŀǰ����Ա���ɽṹ���������,ȷ���Խ�Ҫ������Ա������Ҫ��.��˾ͨ����Ƹ����,����ѡȡ�ʺϱ���˾����Ա����¼��,��ȡ����ÿλԱ�������λ�϶��ܷ�����������,ʹ��˾����Աʹ��Ч�ʵõ�����.��˾�����Զ����ڹ�˾�ڲ����о�Ƹ����,���вŻ���Ա���õ������Ļ���,�����Ϳ���������˾���ڲ���������,����Ա���Ĺ���������.

����4.7.2������ƹ�˾��н�ʷ���

�������ִ���ҵ������,�������ҵ��Ч��Ϊ�����ƶ�����,ʵ�а��͡���Ч�����ʵĶ�Ԫ�����䷽ʽ.�ݶȾ�ҵ����˾Ҫ����Ľ����˾Ŀǰ���ڵ�Ա���������г�ͬҵˮƽ����,����������ְ���Ͷ����ͼ�Ч��ƥ�������,Ҫʵ��Ա���Ĺ���ˮƽ��ʵ�ʹ�����ƽ�е�Ч��.��˾������Ա�����Ŷӵ���ʽ�������ѾƵ�����,����Ա��֮����ŶӺ�������,����ҵ���õ��Ŷ����Խ���.��˾�������ƶ�Ա��ҵ�����˵ȼ��ƶ�,����Ա���Ĺ������ֶ�������"���㡢���á��еȡ���������"�ȼ��ƺ�,�Բ�ͬ�ĵȼ�Ա���Ĺ�����������,����,�Ϳ�����Ч�ļ���Ա���Ĺ���������,��߹���Ч��,�Ӷ������ڹ�˾����Ч�����ʵ��.

����4.7.3��ǿԱ����ѵ���������ȫ��Ա���ijɱ�������ʶ

�����ݶȾ�ҵ����˾����ͨ�����ڶ�Ա����չ��ѵ������ʵ�ֹ�˾Ա������ƫ�͵�����.ͨ����ѵ����,����ʹ���ʵ͵�Ա���ڹ�˾���ڲ��������ȵõ���ǿ��ͬʱ,�����Ը��õ�����Ƚ�Ա����ְҵ����,�������ܸ��õ�ʹԱ���Թ�˾�ķ�չ�ٽ�����.

�����ھ��÷��ٷ�չ��֪ʶ��Ϣʱ��,"��"�ǹ�˾������,����ҵ��Ҫ��������Դ�ͲƸ�.����,���ִ���ҵ������,�ݶȾ�ҵ����˾Ӧ"����Ϊ��",Ŭ����߹�˾ȫ��Ա���ijɱ�������ʶ,�ڻ������ӹ�˾�쵼�Ĵ�ͷ������,����ȫ��Ա���Ĺ�����������ѧϰ��������,����Ա�������θ���ʶ,��ÿ��Ա��������ע��ɱ�������˼��.

������˾�ijɱ������߶Թ�˾�ijɱ���������������Ҫ������,�����ݶȾ�ҵ����˾Ҫ�����Ա�����ʵ�ͬʱ,Ӧ��ǿ��˾�ɱ������ߵ��ۺ�����.Ҫ��˾�ijɱ�������Ա��������ѧϰ���ҵĸ��ֲ������ߺͷ���,���߱���ͨ��ҵ�������������֪ʶˮƽ,��������ϵʵ��,���ִ���ҵ�ɱ�����֪ʶ���õ���˾��ʵ�ʹ�����,�Թ�˾�ĸ���ɱ��������������õ�ָ������.

��������

����ͨ��ѧϰ��ҵ�ɱ������Ļ�������֪ʶ�����ݶȾ�ҵ����˾����״���з���,�ҳ���˾�ijɱ���������,�������г����õı仯Ϊ�ݶȾ�ҵ�ƶ���Ӧ�ijɱ���������.���óɱ�����,�����������ҵ����Ч��,���ͷ���,����г�������,�����ٽ���ҵ��ֵ���ʵ��.ϣ��ͨ�������ĵķ���,Ϊ�ù�˾�Ĺ����������ṩ��Ϣ,����߸���ҵ�Ĺ���ˮƽ,Ϊ��ҵ�����µ��̻�,ʵ�ֲ���Ŀ���׳��.

����Ϊ��Ӧ���ϱ仯���������漤�ҵ��г�����,ϣ���ù�˾���Ժ�ѧϰ�ɱ���������֪ʶ,������������ҡ���ҵ�ijɹ�����,�����ܽᡢ���ֹ�˾�ijɱ���������,���ϸ��³ɱ������������ֶ�,��ʵ�ֳ��õķ�չ�ƻ�.

���������

����[1]��ʤ��.���³ɱ�����,�����ҵ����Ч��[J].�й��̽�, 2010, (9): 192.

����[2]�ջ�.���ڳɱ�������һЩ̽��[J].��С��ҵ������Ƽ�, 2010, (10): 95-96.

����[3]������.��μ�ǿ��ҵ�ɱ�����[J].��ҵ�Ļ�, 2010, (9): 52.

����[4]������.������ҵ�ɱ����������̽��[J].����Ӧ���о�, 2009, (5): 95-98.

����[5]ɽ��Ƽ.��ҵ�ɱ���������Ҫ��[J].��������, 2009, (12): 77.

����[6]���ġ������.�ִ���ҵ�ɱ������������[J].�ִ���ó��ҵ, 2010, (19): 73-74.

����[7]������.��С��ҵ�ijɱ�����[N].ɽ�����ù����ɲ�ѧԺѧ��, 2010, (3): 36-37.

����[8]�Ծ�. ����ս���ӽǵ���ҵ�ɱ�Ӱ�����ط���[J].������ó, 2010, (2): 74-75.

����[9]������.��ǿ���γɱ�����,�����ҵ����Ч��[J].��������ƻ�, 2010, (10): 53-54.

����[10]����.��ҵ�ɱ������ķ�����˼��[J]. ú̿����, 2009, (1): 195.

����[11]����֪. �ִ���ҵ�ɱ�����̽��[J].�ִ�������Ϣ, 2009, (9): 59-60.

����[12]����.���ڳɱ�Ԥ����ɱ����Ƶ���ʶ[J].�ִ�������Ϣ, 2010, (20): 48.

����[13]�־���.dz̸��ǿ��ҵ�ɱ�����[J].�ִ���ҵ, 2010, (12): 129-130.

����[14]�ܺ���.dz����ҵ�ɱ�����[J].�����о�, 2010, (5): 88-91.

����[15]�����. dz���ǿ��ҵ�ɱ���������Ч;��[J].���ù�����, 2010, (20): 144.

����[16]�����.ǿ����ҵȫ��ɱ�������̽��[N].�ӱ���Դְҵ����ѧԺѧ��, 2010, (9): 35-36.

����[17]Ѧ��."�¾���"��������ҵ�ɱ�������Ӱ�켰�Բ��о�[J].�й����徭��, 2010, (10): 148-149.

����[18]��������.������.��ǿ�ɱ����������ҵ����Ч��[J]. ��������о�, 2009, (3): 62-73.

����[19]�˳���.��ҵ�ɱ����Ƶ�̽��[J].��ҵ�������, 2008, (5): 10-12.

����[20]������.dz̸�����ƽ�ʵʩ�ͳɱ�ս�Եij�Ч��������[J].��ɽ��ҵ����, 2008, (2): 29-30.

����[21]������.��Σ��ʱ������С��ҵ�ɱ�����Ӧ��[J]. ���֮��, 2010, (06): 15.

����[22]λ��. ʵ����С��ҵ�ͳɱ�ս��;��[J].��������, 2009, (5): 15-16.

����[23]Ī����.̸�ִ���ҵ�ɱ���������[J].��������, 2008, (10): 84-85.

����[24]�����ơ�����.dz����ҵ�ɱ�����[J].���֮��, 2008, (01):10.

����[25]����ǿ.�ҹ���ҵ�ɱ��������ڵ����⼰����Բ�[J].�й�������ҵ���, 2009, (11): 123-124.

����[26]����.�ִ���ҵ�ɱ�����[J].ˮ��ˮ�繤�����, 2007, (3): 44-47.

����[27]����.�ִ���ҵ�ɱ�����[J].���۽�, 2008, (5): 239-240.

����[28]������.���ճɱ�������״�����ҹ���ҵ����ʾ����·�����뷨, 2010, (11): 240.

����[29]��С��.����ҵ�ɱ���������[J].�ƾ���,2009, (6): 76.

������ л

�������������ڵ������ʦ�ľ���ָ�������İ�������ɵ�.��Ϊһ��������,����ʵ������ʮ���ѷ�,������д��ҵ���ĵĹ���������������Dz���ȫ�ĵط�,���û�е������ʦ�Ķ���ָ��,������˳����ɱ�ҵ�����Ƿdz����ѵ�.�����Ĵ�ѡ���������,������ٵ�ȷ��,�������ĵ���,�������ĸ�ʽ�����ȸ��������е�ʦ����ʦ����������ϸ�ĵ�ָ��.�ڴ�,����ʦ��ʾ�����ߵľ�������ĵĸ�л!

������ѧ������ܿ��ȥ��,�����ϴ�ѧ����ѧԺ��Ƭ������,��ѧ���˲�������רҵ��֪ʶ,��ѧ���˺ܶ����˵ĵ���.�Һܸ�лѧУ���������������ʦ�����Ǵ����������,��л�������ĵĽ̵��뽲��,������Ϊ���ǶԹ����ľ���ҵҵ,�����ǵİٰ�ذ�,��ʹ�������ڽ�����Ṥ���ڼ��������!�ڴ����ĸ�λ��ʦ���������ֿ��л��!

������������һֱ�����Ұ������ĵ�ͬѧ��ʦ,����������á������ϸ����Ҿ�֧�ֵĸ�ĸ��ʾ����ظ�л!

������������ҵ��Ӧ���ijɱ����������ƣ�

��Ŀ��������������ҵ��Ӧ���ijɱ�����Ŀ¼ժҪ(�������)���Ե�һ��.��Ӧ���ɱ���������1.1��Ӧ��1.2��Ӧ���ɱ�����1.3��Ӧ���ɱ����������ı�Ҫ�Եڶ���.��ҵ�Ĺ�Ӧ���ɱ�����2.1��ҵ��Ӧ���Ļ����ṹ2.2��ҵ��Ӧ���ɱ������еĸ��������...

�������ž�һ��˾���γɱ��������������ƣ�

��Ŀ���������ž�һ��˾���γɱ���������Ŀ¼ժҪ(�������)Abstract����1���γɱ�����1.1���γɱ�������������Դ1.2���γɱ�����������1.3��ҵʵ�����γɱ�������;��1.4���γɱ�����������Ӧ��ѭ��ԭ��1.5���γɱ�������һЩ��������2����...

��Ŀ����ҵ���ųɱ�������ϵ�о�Ŀ¼ժҪ(�������)һ�������ɱ����Ƶĺ����Լ����������ɱ����Ƶĺ����ɱ����ƹ����IJ��輰���ݶ�����ҵ���ųɱ�������ϵ�彨����ҵ���ųɱ�������ϵ��Ŀ�Ģ���ҵ���ųɱ��������Ƶ�ȷ������ҵ���ŵijɱ���...

��»�Ƶ�ɱ�������״����ǿ��ʩ�����ƣ�

��Ŀ����»�Ƶ�ɱ�������״����ǿ��ʩĿ¼ժҪ(�������)1����1.1�ɱ�������Ŀ��������1.2�ɱ���������2��»�Ƶ�ſ����ɱ������ص�2.1�Ƶ�ſ�2.2��»�Ƶ����ɻ���2.3��»�Ƶ�ijɱ�����3��»�Ƶ�ɱ����ƴ��ڵ����⼰����3.1...

��Ŀ��ԭƽסլ��Ŀ�ijɱ���������Ŀ¼ժҪ(�������)��1������1.1ѡ�ⱳ��������1.2��Ҫ�о����ݵ�2�½������̳ɱ�����2.1��Ŀ�ɱ�����2.1.1��Ŀ�ɱ������Ķ���2.1.2��Ŀ�ɱ�������Ŀ��2.1.3��Ŀ�ɱ�����������2.2�ɱ������Ĵ���Ŀ��ƹ���2...

�������ųɱ����Ƶ���״���Ľ��ٴ루���ƣ�

��Ŀ���������ųɱ����Ƶ���״���Ľ��ٴ�Ŀ¼ժҪ(�������)1.����2.������ۼ���������2.1�ɱ����Ƶĸ���2.2�ɱ����Ƶ����ݼ�����2.3�ɱ����Ƶ�����2.4��������3.�������ųɱ����Ƶ���״������3.1�������Ž���3.2�������ųɱ�������״...

��Ŀ����ҵ��Ч�ɱ������ĸĽ���ʩĿ¼ժҪ(�������)��һ�³ɱ���������ҵ����Ч��1.1�ɱ������ĸ���1.2�ɱ��뾭��Ч��Ĺ�ϵ1.3�ɱ��뾭������Ĺ�ϵ�ڶ����ҹ���ҵ�ɱ�����������2.1��ҵ��ֵ���������������ҵ��Ч�ɱ������ĸĽ���ʩ3.1...

��ҵ�ɱ��������ڵ����⼰ǿ����ʩ�����ƣ�

��Ŀ����ҵ�ɱ��������ڵ����⼰ǿ����ʩĿ¼ժҪ(�������)AbstractĿ¼1�ɱ������Ļ�������1.1�ɱ������Ķ���1.2�ɱ�������Ŀ��1.3�ɱ���������1.4�ɱ������Ĺ���2�ɱ��������ڵ�����2.1�ɱ�����������������2.2�ɱ����������¾�2.3��ҵ...