成本管理论文

摘要(详见正文)

1引言

1.1成本管理的目的与作用

1.2成本管理过程

2福禄园酒店概况及成本控制特点

2.1 酒店概况

2.2 福禄园酒店的组成机构

2.3 福禄园酒店的成本分析

3 福禄园酒店成本控制存在的问题及成因

3.1员工参与成本管理意识落后

3.2 原材料价格波动大导致成本控制难度大

3.3 成本管理方式单一不能准确合理控制成本

4加强福禄园酒店成本控制的措施

4.1 树立全员、全过程成本管理的思想

4.2树立建立和保持饭店长期竞争优势的思想

4.3从采购方面控制成本

4.4从库存环节控制成本

4.5 改变加工环节控制成本

4.6 福禄园酒店的成本差异分析

4.7建立餐饮成本周报表制度

5 福禄园酒店适时制定标准成本,分析成本差异

结论

致谢

参考文献

以下是论文正文

摘 要

随着我国经济的快速发展,酒店业已成为我国的朝阳产业,但酒店业市场竞争激烈,如何取得更大的经济效益,在激烈的竞争中脱颖而出,使企业在日益狭小的市场空间中树立竞争优势,寻求更大的发展空间.经营成本及费用控制的好坏往往是决定企业利润大小的主要因素,有效地控制经营成本及费用是企业经营成功的必然要求.本文从福禄园酒店的管理现状入手,通过对餐饮部这个酒店的主要部门运营中成本控制的全面分析,运用成本控制的有关理论和方法,指出了酒店餐饮成本控制中现存的一些不足.针对酒店在成本控制各个环节中模式单一、成本及费用项目范围广、管理人员知识水平有限等问题,并结合酒店的实际情况,从实施标准成本控制制度这一对策入手对酒店餐饮成本控制提出一些自己的看法.

关键词:成本管理;成本控制;标准成本

Abstract

With the rapid development of our economy, the hotel has become the sunrise industry in China, but the hotel market competition is intense, how to achieve greater economic benefits, in the fierce competition, the enterprise in the narrow space of market of growing up competitive advantage, seek larger development space. Operating costs and expenses control is often decided the main factors of enterprise profit size, effectively control operating costs and expenses is the inevitable requirement of business success. From the garden hotel Ferro status of the management of the hotel, food &beverage, through the main department operation cost control, the comprehensive analysis of the cost control of relevant theories and methods, and pointed out the hotel catering cost control of the shortcomings of existing. In hotel in every link cost control in single mode, costs and expenses project scope, knowledge management, and with limited from the actual situation of the hotel, the implementation of standard cost control system of the countermeasures of hotel catering cost control and put forward some opinions.

Keywords: cost management, Cost control, Standard cost

1引言

在经济的快速发展中,第三产业也已飞速发展的势头在我国市场经济中占领了一席之地.而中小型私营饭店在餐饮服务大军也扮演着重要角色.企业在竞争激烈的市场经济条件下,中小型饭店要想生存或谋求发展壮大,除了饭菜品味独特、运营资本雄厚之外,管理在其中起到越来越重要的作用.而成本控制是企业管理活动中永恒的主题,成本控制的直接结果是降低成本,增加利润,从而提升企业管理水平,增强企业核心竞争力.餐饮市场更多的是买方市场,每一个细分市场都有众多企业在竞争,而生产的往往是同质产品,差异不大,这时就要看哪家企业具有成本领先优势,提供的服务是否优质,品牌的美誉度如何,其中成本控制是最基本的也是最关键的因素.要是企业的成本比竞争对手具有优势,那么他就可以运用低价竞争手段,吸引更多的买方市场,进而扩大规模,获得规模效应,占领市场.所以,中小型酒店只有不断加强成本控制,才能提高酒店的市场竞争能力和获利水平.

1.1成本管理的目的与作用

成本管理是指企业生产经营过程中各项成本核算、成本分析、成本决策和成本控制等一系列科学管理行为的总称.成本管理一般包括成本预测、成本决策、成本计划、成本核算、成本控制、成本分析、成本考核等职能.成本管理的目的是充分动员和组织企业全体人员,在保证产品质量的前提下,对企业生产经营过程的各个环节进行科学合理的管理,力求以最少生产耗费取得最大的生产成果.成本管理的作用表现在:成本管理是企业管理的一个重要组成部分,它要求系统而全面、科学和合理,它对于促进增产节支、加强经济核算,改进企业管理,提高企业整体成本管理水平具有重大意义.随着环境条件的变化,成本管理系统的功能也在发生变化.但总的来说,成本管理主要有三项功能:为定期的财务报告目的,计算销售成本和估计存货价值;估计和预测作业、产品、服务、客户等成本对象的成本;为企业提高业务效率、进行战略决策提供经济信息和反馈.

1.2成本管理过程

要搞好成本管理和提高成本管理水平,首先要认真开展成本预测工作,规划一定时期的成本水平和成本目标,对比分析实现成本目标的各项方案,进行最有效的成本决策.然后应根据成本决策的具体内容,编制成本计划,并以此作为成本控制的依据,加强日常的成本审核监督,随时发现并克服生产过程中的损失浪费情况,在平时要认真组织成本核算工作,建立健全成本核算制度和各项基本工作,严格执行成本开支范围,采用适当的成本核算方法,正确计算产品成本.同时安排好成本的考核和分析工作,正确评价各部门的成本管理业绩 ,促进企业不断改善成本管理措施,提高企业的成本管理水平.要定期积极地开展成本分析,找出成本升降变动的原因,挖掘降低生产耗费和节约成本开支的潜力.进行成本管理应该实行指标分解,将各项成本指标层层落实,分口分段地进行管理和考核,使成本降低的任务能从组织上得以保证,并与企业和部门的经济责任制结合起来.酒店成本是体现企业生产经营管理水平高低的一个综合指标.因此,成本管理不能仅局限于生产耗费活动,应扩展到产品设计、工艺安排、设备利用、原材料采购、人力分配等产品生产、技术、销售、储备和经营等各个领域.参与成本管理的人员也不能仅仅是专职成本管理人员,应包括各部门的生产和经营管理人员,并要发动广大职工群众,调整全体员工的积极性,实行全面成本管理,只有这样,才能最大限度地挖掘企业降低成本的潜力,提高企业整体成本管理水平.

2福禄园酒店概况及成本控制特点

2.1 酒店概况

福禄园酒店是达拉特旗的一家中小型酒店,注册资金为50万元,位于鄂尔多斯市达拉特旗树林召.该饭店共能够容纳200余人就餐,.饭店现有员工20人,福禄园酒店经营的饭菜有经典凉菜14种、家常菜22种、经典热菜18种、各种炖菜13种、酒店特色菜3种、各种面食及米饭、饼等主食8种,鸡蛋柿子汤、羊肉冬瓜汤等汤类8种.

福禄园酒店于2003年成立,在成立初期,由于是我们家乡的第一家中型酒店.所以经济效益很好.而随着人们生活水平的不断提高,人们更多的开始追求一种享受,选择更高档的饭店用餐.这种中小型饭店在激烈的竞争当中营业利润开始受到影响,出现下滑现象,所以,从2007年开始福禄园酒店开始注重成本管理,以求降低成本来进一步提高营业利润.

2.2 福禄园酒店的组成机构

由于福禄园酒店是一家规模不大的饭店,所以存在很多的弊端,如没有系统的管理方法致使花费了很多没必要的费用,使得成本大幅增加竞争力日益降低.为了提高酒店的竞争力增加营业利润福禄园酒店改革了原来的机构组织,分工变得更加明确,每个岗位都充分的发挥了自身的作用.如下图所示:

按功能可将福禄园酒店餐饮部的各部门分为三部分:厨房、营业大厅和综合部.各部门的功能如下:

厨房:主要包括采购员和主厨,采购员负责采购原材料和一些厨具等,而主厨则主管大厅的菜肴.

营业大厅:饭店的营业部门主要是直接对营业大厅的客户服务的部门,这些这些营业部门的服务水平高低,直接影响到饭店经营状况的好坏.

综合部:综合部包括负责餐饮运转的后勤保障部门以及财务部门,后勤保障部门担负着为厨房运转提供物资用品、清洁餐具和保障餐饮后台环境卫生的重任,而财务负责人则负责每一天的营业利润核算工作.

2.3 福禄园酒店的成本分析

福禄园酒店的成本主要耗用在饭菜、酒水上.饭店餐饮成本控制的内容主要就是这两部分.餐饮成本控制体系由八个环节构成:采购、验收、库存、粗加工和切配、烹调、销售、成本核算.由于该饭店主要以销售饭菜和酒水为主,所以最主要的成本就是餐饮成本.成本率的计算公式如下:

成本率=成本/销售额×100% (公式1)

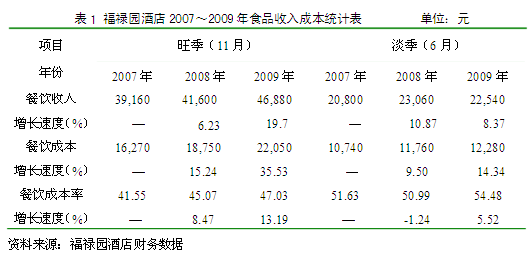

通常酒店经营周期分为旺季、淡季两个时期,一般冬季为经营旺季(10-4月),酒店人比较多;夏季为经营淡季(5-9月),酒店人比较少,营业利润明显低于旺季的营业利润.下面通过分析福禄园酒店2007~2009年餐饮收入成本统计表来说明该酒店的成本现状.

由表2可以看出:该饭店旺季营业额明显高于淡季营业额,期间成本率呈上升趋势.通过分析近三年福禄园酒店的餐饮收入成本状况我们可以得出结论:由于该饭店的成本控制相对大型酒店来说程序简单,因此,饭店管理人员对成本的控制重视程度不够,导致餐饮成本上升幅度较大的局面.建议饭店在加强营销工作,扩大销售额的同时,更要加强对成本的控制.

3 福禄园酒店成本控制存在的问题及成因

在福禄园酒店成本管理中普遍存在着成本意识淡化、成本管理弱化,成本行为软化的"三化"现象,致使成本失控日益严重,成本水平高居不下,严重制约着企业效益的提高,影响了企业的发展.福禄园酒店就是一个很明显的例子.第一是管理责任不明确,企业内部成本管理主体确立失误;第二是对成本管理对象与内容认识不清;第三是适应市场经济要求的管理模式没有确立;第四是成本核算工作有待提高.

3.1员工参与成本管理意识落后

长期以来,酒店存在一种认识偏差:把成本管理作为财务人员、少数管理人员的专利,认为成本、效益都应由企业领导和财务部门负责,而把各厨房服务员等只看作服务者,导致成本的控制瘫痪、怎样控制成本等问题无意也无力过问,成本意识淡漠.所有人员都感受不到市场压力,控制成本的积极性无法调动起来,浪费现象严重,致使福禄园酒店的成本管理失去偌大的管理群体而难以真正取得成效.

3.2 原材料价格波动大导致成本控制难度大

餐饮业不同于其他行业的一点是其原材料的购买次数频繁且原材料的价格变化较频繁,这也是影响餐饮成本发生变化的一个原因,下面我们列举达拉特旗近几年部分蔬菜及肉类的价格变化:

3.3 成本管理方式单一不能准确合理控制成本

从成本管理的内容上看,只注重对生产成本的管理,而忽视了对全部过程成本的管理;从经营过程上看,福禄园酒店成本管理只注重对采购过程的管理,而忽视了在做饭过程中的的成本管理;从空间范围上看,只注重对饭店内部价值链的成本管理,而忽视对上下游供应商和顾客的成本管理.福禄园酒店只注重了短期效益,没有注重长远发展,片面追求营业利润的最大化,而忽视了对成本的管理.

3.4 缺乏成本约束及激励机制

由于福禄园酒店没有合理的分配制度,每个员工每个月都领用固定的工资,而不是随着效益的提高而提高各员的收益,所以每个员工不会因为饭店某一期间的效益好而增加或减少工资额.而正是基于此原因,员工对饭店的餐饮成本控制不够重视,导致日常工作中造成了很多的浪费.如果该饭店管理人员为饭店建立一套简单明了的成本控制制度,各员工一起执行,以一定的期限为标准进行考核,并根据每个人的效益而提高收入.那么餐饮部将会减少许多不必要的浪费,各员工一起承担责任;相反,如果一定期间内餐饮部各环节的成本控制合理,没有造成不必要的浪费,则经理要适当的给与各员工相应的奖励.

4加强福禄园酒店成本控制的措施

成本管理要从成本发生的源流着手,成本管理的重点内容和着力点应该是成本发生的源流.成本发生源流包括时间源流、空间源流和业务源流.从成本发生的角度来看,成本发生的基础条件是成本发生的三大源流的交汇点.

4.1 树立全员、全过程成本管理的思想

全员成本管理是指企业的所有员工都参与成本管理.成本管理是系统工程,必须依靠企业全体员工,建立起一个从上到下,包括各层次、各部门以及个人在内的组织体系.对组织体系内的各责任单位实行责任成本核算,采取责、权、利相结合的原则,对各责任单位实行严格考核,充分调动各部门人员的积极性和创造性,增强企业全体员工的成本管理意识.

所以福禄园酒店采取全过程成本管理可以对饭店各生产经营环节都进行成本管理,以采购阶段为界,向前延伸到采购计划,向后延伸到服务员的服务阶段,即包括对采购成本、制造成本、管理及营销成本和消费者成本等的管理.不仅关系到饭店内部成本管理,同时也关系到饭店整体成本管理.

4.2树立建立和保持饭店长期竞争优势的思想

成本管理战略的目的不仅在于降低成本,更重要的是为建立企业长期竞争优势.也就是说,企业必须探求提高其竞争地位的成本降低途径,如果某项成本降低途径削弱了企业的战略地位,则应弃之不用;另一方面,如果某项成本的增加有助于企业的竞争实力,则这种成本的增加是值得鼓励的.福禄园酒店在降低成本的前提下充分发挥自己的优势,努力提高竞争力才是根本途径 .

4.3从采购方面控制成本

采购环节的标准包括采购的渠道、采购时间、采购数量及质量、合理的采购价格.建议福禄园酒店夏季蔬菜从当地的农产品种植者手中直接以合理的价格购入,肉类、海货类及冬季的蔬菜在当地的批发市场采购.这样,从种植者和批发商手中直接购入,可以获得优惠的价格,降低原材料成本,而且种植者可以将预定数量的原材料直接送到饭店、当地批发市场距离饭店较近,可以减少原材料在采购过程中的运输费用.目前该饭店没有确定的材料采购时间,只是隔天大批量的购入维持几天的生产需要量,有时材料供不应求,需进行紧急采购,这样不仅耽误了菜肴的生产,而且在此情况下购入原材料不能得到价格上的优惠,增加了原材料成本.所以对于饭店原材料的采购时间制定一个采购时间标准:上午采购中午用量和晚上的预定用量,下午再根据午餐消耗量和晚餐预定量提出一个晚餐用的原材料采购单.对于容易变质的原材料,一次性的采购量不宜太多,采购人员可根据原料请购单控制采购数量.对于像面粉等不易变质的食品原料,一次购买的量可以大一些.例如:

采购价格:在采购前对原材料价格、质量进行市场调查,在物价不变的情况下,对厨房所需的某些原材料提出限价,采购员按照现价进行采购,这样就避免了采购员采购价不合理以及浪费问题.

4.4从库存环节控制成本

目前福禄园酒店将每次购进的原材料不分品种的堆放到一起,导致不同材料之间发生相互串味、采购员对库存量掌握不正确而引起重复采购、材料过期变坏等现象.针对这些现象,饭店人员从库存量、物品存放方法这两方面控制原材料在库存环节的成本.采购员应该及时了解厨房原材料的需求量和库存情况,每天对库存物品进行检查,特别是冰箱和冰库内的库存物品,对于不够的物品及时补货;对于滞销的物品,应停止供应,以免原材料变质造成的损失,切忌盲目进货.不同原材料的安全储存期及对温度、湿度、空气流通程度、光线要求是不同的,建议酒店采用分区分类的存放方法,根据材料的类型,将不同类别的材料放到固定的位置上.例如:鸡蛋和鱼类、乳制品就不能放在一起,因为鸡蛋的透气性较好,很容易吸收其他原料的气味,发生陈异;苹果不能与卷心菜、土豆和洋葱放在一起,因此,气味较大的材料应该单独放在一起.

4.5 改变加工环节控制成本

加工环节包括蔬菜的洗涤、肉类的剔骨、各材料的切配.建议厨师在剔骨时可以将剔除的骨头以及切配蔬菜时的剩余菜叶变废为宝,用来做汤.基于该饭店厨师在菜肴生产操作过程中凭经验随意投料,造成材料浪费、菜肴质量下降等问题,建议该饭店在生产环节尽量控制损耗,最终达到控制管理降低成本的效能.

通过制定标准菜单,避免厨师在制作过程中因投料过多或过少而引起的浪费现象.使用标准菜单主要有以下优点:①可保证菜肴的分量、成本和味道保持一致,避免了餐饮产品加工过程中原材料的浪费和不足现象.②可以精确确定菜肴的成本,便于制定菜肴价格,避免菜肴价格过高或者过低.③由于标准菜谱列明了各种菜肴需要的原料、辅料和调料以及操作方法,有助于菜肴制作,在大厨请假的情况下,其他厨师仍能根据标准菜谱生产同一菜肴.

4.6 福禄园酒店的成本差异分析

目前福禄园酒店只做到流水账式的粗略计算,导致成本细节信息不能及时准确的反映到采购人员那里,从而造成原材料从采购验收环节到生产环节及成本核算环节的不必要的浪费.所以建议该饭店采用标准成本法精确计算每月的成本及销售收入额,并且计算其成本差异,进行差异分析.由于该酒店平时只计算每月的销售收入总额,每日的食品成本额计算得也不完全准确,对于各种菜肴的月销售总量也不做详细统计,所以我们只以福禄园酒店2009年5月1日这一天的经营为例来说明标准成本控制法的具体应用.该日有人承办酒席,每一桌的标准成本为249元,实际成本为295元,共8桌,每桌的销售收入为486元.

实际成本率=实际成本/销售收入

标准成本率=标准成本/销售收入

所以福禄园酒店该日的实际成本率为60.69%,标准成本率为51.23%.成本差异为实际成本-标准成本=46元,实际成本高于标准成本9.46个百分点,实际成本大于制定的标准成本.福禄园酒店成本差异产生的主要原因是在操作过程中,未按照标准菜谱投料,超标使用或者用料分量低于标准、降低质量引起的差异.这种情况下,酒店管理人员应重新计算菜单成本,并相应调整菜肴的售价.计算完成本差异及经过原因分析后,采购人员在以后的采购、库存、生产环节可以运用前面提到的各环节对应方法进行控制改进.

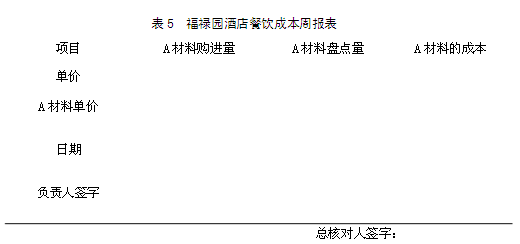

4.7建立餐饮成本周报表制度

为了随时掌握福禄园酒店餐饮成本的状况,应建立餐饮周报表制度,这对准确地掌握每周餐饮的成本控制情况能够提供科学合理的依据.设计报表时,内容应涉及到每周各种食品的销售数量、原材料的当天购进数量、后厨每日闭餐后的原材料盘点数量.这项工作要有专人来负责,厨房要有专人负责填报每天的原材料盘点表并报送财务部,每周的销售数量及每周购进数量要由财务人员进行统计,并将计算结果呈报餐饮部管理人员及酒店高层管理人员,为管理者提供及时的管理信息.有了餐饮成本周报表,就不必等到月底计算全部成本费用时,才能了解成本的控制情况,而可以通过每周的报表反映情况分析出当月的经营走势,为酒店管理者在宏观上规划餐饮菜品结构提供有效的信息.

5 福禄园酒店适时制定标准成本,分析成本差异

福禄园酒店的餐饮成本控制设计建立在标准成本控制的基础上,对酒店餐饮经营中的餐饮成本所进行的计量、检查、监督,使其成本开支在满足业务活动需要的前提下不超过事先规定的标准或预算,发生偏差则及时查明原因,采取控制措施.所以,给酒店餐饮经营各环节制定标准是餐饮成本控制的重要条件,也是成本控制的客观依据.按此标准实施酒店餐饮能达到以下效果:减少造成掩盖餐饮原料大量浪费,减少餐饮经营成本,增加营业利润.通过制定标准菜谱,厨师可以按照标准菜单上需要多少原料、辅料和调料以及操作方法来操作.

结论

在市场经济的今天,经济环境发生了剧变,信息技术的发展,一方面给企业提供了更好的成本控制的手段,另一方面,使得全球经济一体化的同时,市场需求瞬息万变,竞争变得异常激烈,成本优势的取得对于一个企业的生存至关重要.而成本优势的取得绝对不限于成本本身,应从管理的高度去挖掘成本降低和获取效益的潜力.在我国,对成本管理的研究和应用更是迫在眉睫的任务,酒店管理者要及时转变传统狭隘的成本观念,结合企业的实际情况,充分运用现代的先进成本管理方法以增强企业的竞争力.通过对福禄园酒店成本管理进行分析,找到成本管理的经验,为其他企业成本管理提供借鉴,福禄园酒店的成本管理体现了新环境下成本管理的新思想.同时也研究分析福禄园在成本管理与控制存在的不足,希望通过改进,逐渐完善酒店管理,适应日益激烈的竞争环境.

参 考 文 献

1 曾建斌.认识到财务控制在企业中的重要性[M].广州音像出版社,2007.

2 苏伟伦.宾馆酒店经营管理[M].中国纺织出版社,2004.

3 杨雄胜.集团公司财务管理.人民出版社,2006.

4 曾繁英.新时期饭店餐饮成本控制的思考[J].经济师,2001,(11).

5 范海滨.会计学基础(第9版).清华大学出版社[M].2007.

6 谢鹭香.成本管理观念的更新与成本控制新思路之我见[J].会计之友,2003,(3)

7 熊燕.论饭店餐饮成本控制.重庆大学.2007:88-95

8 宋娜. 试析饭店成本控制措施. 燕山大学学报(哲学社会科学版).2007

9 张科,史蔓蓉. 应做好酒店餐饮的成本控制. 中国旅游报.2008,(5)

10 杨哲旗. 略论中小企业成本管理的问题与对策[J] .商场现代化.2008(11)

11 梁军. 浅议成本控制 .科技创新导报[N] .2008(13)

12 王晓征 .中小企业营销费用中的成本控制 [J].会计之友 .2008(14)

13 吴军.如何控制成本提高企业经济效益[J].今日科苑. 2008(8)

14韩彦峰 李霞 张有达.如何构建现代企业成本管理的新模式[J].商场现代化.2008(14)

15赵权.企业成本控制技术[M].广东经济出版社.2003(7)

16汪纯孝.饭店食品和饮料成本控制[M].旅游教育出版社.2006(7)

17温晓婷.现代酒店知识与管理[M].中国商业出版社.2007(12)

18傅慧.二十一世纪酒店业发展趋势与对策分析[M].中山大学管理学院一凯旋酒店管理公司培训教材.2004

19张帆 蒋亚奇.餐饮成本控控制[M].复旦大学出版社.2000

20罗音.餐饮服务企业如何做好财务管理[M].企业管理出版社.2002

21吕建中.《现代旅游饭店管理》[M].中国旅游出版社.2002

22钟子亮.现代企业内部控制制度探索[J].财经论丛.2001(2)

23秦小丽 何丽娜.成本管理会计的发展动态[J].经济师.2006(4)

24 Romano,PatricK,L.is Cost Management Going Management Accounting.Garrison .2000

25 Z.Jun Lin,Zeng Biao,yu.Responsbility Cost Control System In China:a Case of Management Accounting Application. Management Accounting Research/CIMA.2002,(13)

26 Simmonds k. The Accounting assessment of competitive posting. European Journal of Marketing. Vol.20.Nol.1996:36-38.

27 Business International Research Report, Strategic Cost Reduction, How International Companies achieve Cost Leadership, Genera, Business International S.A.1987:19-21

致 谢

本论文是在石芳老师的悉心指导下完成的.在论文完成之际,对老师的辛勤指导表示诚挚的感谢.石老师严谨求实的治学精神、深厚的学术造诣、宽广的思路以及和蔼的为人都让我难忘并深深受益.在即将离开敬爱的老师们、走出校园、步入社会的时候,心中不免会有很多的不舍,也为不能再接受老师们无私的教诲而感到遗憾.但石老师,以及所有老师对我的关心和教诲,我将永记在心,奉效于行.

感谢所有本论文参考、借鉴过的研究成果的专家、学者们,是你们让我对论文的选题以及相关理论产生研究学习的兴趣,通过阅读这些参考文献,我对与选题相关的内容有了更加深入全面的认识和理解.

感谢经济管理学院所有教过我的老师,尤其是会计系我们敬爱的老师们,是你们在这四年里让我对会计这门学科产生了浓厚的兴趣,并深深的爱上这个专业以及会计这个职业,是你们对学术的严谨要求以及对学生的无私教导让我受益良多.在这里我度过了灿烂的青春岁月,这里有值得我终身敬爱的老师们、有值得我终身珍惜的同学们.

题目:电子商务环境下乳业供应链的成本管理目录摘要(详见正文)引言第一章.供应链成本管理概述1.1供应链1.2供应链成本管理1.3供应链成本管理产生的必要性第二章.乳业的供应链成本管理2.1乳业供应链的基本结构2.2乳业供应链成本管理中的各类问题分...

题目:中铁大桥局一公司责任成本管理剖析目录摘要(详见正文)Abstract引言1责任成本管理1.1责任成本管理的理论来源1.2责任成本管理的内容1.3企业实行责任成本管理的途径1.4责任成本管理过程中应遵循的原则1.5责任成本管理的一些具体做法2责任...

题目:企业集团成本管理体系研究目录摘要(详见正文)一、简述成本控制的含义以及工作步骤㈠成本控制的含义㈡成本控制工作的步骤及内容二、企业集团成本管理体系㈠建立企业集团成本管理体系的目的㈡企业集团成本管理机制的确立㈢企业集团的成本企画...

题目:梯度酒业有限公司成本管理现状及完善目录摘要(详见正文)摘要Abstract引言1成本管理的基本理论1.1成本管理的定义1.2成本管理的对象1.3成本管理的目标1.4成本管理环节2梯度酒业有限公司简介3对梯度酒业有限公司现状进行分析3.1没有相应...

题目:原平住宅项目的成本管理分析目录摘要(详见正文)第1章绪论1.1选题背景和意义1.2主要研究内容第2章建筑工程成本管理2.1项目成本管理2.1.1项目成本管理的定义2.1.2项目成本管理的目的2.1.3项目成本管理的作用2.2成本管理四大核心控制工具2...

题目:银龙集团成本控制的现状及改进举措目录摘要(详见正文)1.引言2.相关理论及文献综述2.1成本控制的概念2.2成本控制的内容及方法2.3成本控制的意义2.4文献综述3.银龙集团成本控制的现状及问题3.1银龙集团介绍3.2银龙集团成本控制现状...

题目:企业有效成本管理的改进措施目录摘要(详见正文)第一章成本管理与企业经济效益1.1成本管理的概念1.2成本与经济效益的关系1.3成本与经济利益的关系第二章我国企业成本管理的问题2.1企业价值补偿不足第三章企业有效成本管理的改进措施3.1...

题目:企业成本管理存在的问题及强化措施目录摘要(详见正文)Abstract目录1成本管理的基本理论1.1成本管理的对象1.2成本管理的目标1.3成本管理环节1.4成本管理的功能2成本管理存在的问题2.1成本管理观念落后的现象2.2成本管理方法陈旧2.3企业...