成本管理论文

摘 要(详见正文)

Abstract

引 言

1责任成本管理

1.1 责任成本管理的理论来源

1.2 责任成本管理的内容

1.3企业实行责任成本管理的途径

1.4责任成本管理过程中应遵循的原则

1.5责任成本管理的一些具体做法

2 责任成本的确定和划分

2.1 责任成本的确定

2.2责任成本的划分

3 中铁大桥局一公司责任成本管理剖析

3.1 该施工企业实施责任成本管理的原因分析

3.2 企业实施责任成本管理的实施方法和步骤

3.3 责任成本管理实施效果和深化责任成本管理的突破口

4 实施过程中存在的不足和今后努力的方向

4.1 责任成本控制实施过程中存在的不足

4.2 今后该企业应该努力发展的方向

结束语

致谢

参考文献

以下是论文正文

摘 要

长期以来,该施工企业在企业的经营管理中存在的矛盾促使责任成本管理办法的出台和实施,在当时的情况下,企业存在的主要矛盾有:

1) 建筑市场残酷的市场竞争使得各施工单位沿袭计划经济时代的粗放管理模式和方法和当前的竞争日益竞争之间的矛盾,造成企业所施工的项目亏损或者很难取得利润,现场职工乃至管理层收入偏低造成大量的人才流失,企业要么承揽不到工程任务,要么承揽到了任务又经营不下去,面对大幅度的亏损而无法承担的局面.

2) 用工制度发生的变化和粗放式管理方的矛盾,使企业原来使用的包清工或点工的模式发生了较大的变化,尤其是在南方的一些协力队伍的单项工程劳务承包的模式使其负责人不再满足于包清工的经营模式进行分包,另外由于市场经济带来的负面影响,以点工、包清工形式也不太适应施工现场的具体实施,出工不出力,记工混乱等问题也严重阻碍了施工进度的项目经营管理,因此该企业需要对工程的成本有详细的分析才能做到双赢的局面.

总之,施工企业在激烈的市场竞争与效益滑坡的不良形势下,全面推行项目责任成本管理已是当务之急.而项目责任成本管理又是一项科学、完整的系统工程,它涉及到企业的方方面面,这就要求我们既要进行必要的理论研究和探索,也要善于总结各种管理方法和实际操作经验,从而把施工企业项目责任成本管理推向一个新的阶段.

关键词:项目;责任成本;管理

Abstract

Since long ago the contradiction which has existed in the construction enterprise's management urged management measures of responsibility costs came into being and was implemented.Under that circumstance,the principle inconsistency existing in the company included the following:

1) The brutal building market competition made the contradiction between the extensive management pattern followed by each construction in Planned Economy Time and the increasingly intense competition cause the construction item to be difficult to obtain the profit. The income of on-the-spot staff and even the management personnel was somewhat low, which engendered massive brains drain.The enterprise either didn't undertake any project or contracted to a project but could not support it or was unable to undertake the vast scale loss.

2) A great deal of discord has arisen over the relationship between the change happened in employing system and the extensive management. The enterprise originally adopted Bao Qinggong or Diangong pattern which has had a comparatively large change.Especially in the south, the managers of some teamwork organization were no longer satisfied with the Bao Qinggong management pattern being subletted because the single item project service contract pattern appeared. The pattern of Diangong and Bao Qinggong didn't completely adapt to the concrete implementation in the job location owing to the negative effect brought about by the market economy. Working but not contributing and the working sheet to be chaotic seriously have also seriously hindered operation and management of construction progress. Therefore the enterprise needed to analyze the project costs at length so as to achieve double wins.

In.a.word,the construction enterprise comprehensively carrying out the project responsibility costs management is already an urgent matter under the unhealthy circumstance of intense market competition and benefit landslide.In addition,the project responsibility costs management is also a scientific,integrated and systematic engineering.It involves each aspect of the enterprise, which requests us both to conduct the essential fundamental research and exploration,and to be good at summarizing each method and practical operation experience. Thus, the project responsibility costs management could be pushed to a new stage.

Key words:Project,Responsibility costs,Management

引 言

施工企业的责任成本管理系统主要包括责任成本确定、过程控制、考核分析、反馈整改四个部分组成.究其实质这四个部分的有机结合其实就是责、权、利、效相结合,统一于施工企业的成本管理全过程.明确的成本责任(责任确定),充分必要的资源控制权力(过程控制),严格的考核分析和奖惩(考核分析、反馈整改),是施工企业控制成本的必要手段,这些手段同时在施工企业管理层(管理层面指机关或者派出指挥机构),工区(执行层面指承担施工作业的基层单位)和操作者(操作层面指具体惊醒施工作业的班组和个人)之间的并行和交叉,形成互动,结合贯穿于工程施工的全过程.

本文将结合中铁大桥局集团第一工程有限责任公司实施责任成本管理的情况,谈谈责任成本管理的有关情况.但是文章中所引用的某些数据涉及到企业内部机密,故在使用过程中对数据进行了适当的调整.

1责任成本管理

1.1 责任成本管理的理论来源

责任成本管理,即将成本责任通过一种机制或模式分解落实到作业单元,通过对成本责任的产生、分解、转移、分析和考核,将计划与控制结合起来,通过全员、全要素、全过程的增收和节支手段,达到提高经济效益的目的.除了有关财务和经济管理理论外,责任成本管理的基本理论来源是分责管理理论、系统论、信息论、控制论、动态管理思想、人本管理思想.

1.2 责任成本管理的内容

责任成本管理是成本管理的现代化方法之一,是将直接发生成本的各个产生单位,划分成若干责任区域,在实施一组方案的条件下,根据各责任区域可控的责任范围、企业定额、取费标准(指企业向项目部收取的管理费用标准)和结算价格编制责任成本目标,并将责任目标逐层分解,采取合同的形式逐级承包,实现的责任利润由企业和职工分成,以充分调动全体职工降低成本的积极性.也是实现全员参与、全过程控制成本的一种管理模式.

责任成本用公式表示如下:责任成本=合同价-企业上交各项经济指标-项目盈利指标-税金

1.3企业实行责任成本管理的途径

项目成本管理的目的,是在一定的项目条件下,在合同工期内,优化资源配置,协调各方面的关系,优质、安全、高速、低耗地完成项目的各项施工任务指标,以最小的投人,争取项日效益的最大值.要做好责任成本管理工作,企业应着重从以下几个方面入手:

l)选派一个好的管理班子

一个好的班子,能够根据项目的实际情况,团结协作,带好队伍,管好项目.因此,在配备项日领导班子时,必须针对项目的大小、特点,以及班子成员的专业特长、综合素质进行合理搭配,选派的班子成员必须有较强的市场意识、竞争意识和效益意识.只有这样,才能为责任成本成本管理提供组织保证.

2)建立相适应的管理机制

要真正做好成本管理,必须建立一套相适应的管理制度,包括人事制度、成本核算制度和收益分配制度.这些制度必须有利于责任成本的开展,能最大限度地调动员工的积极性.只有这样以机制来激励人、以制度来约束人,成本管理才能开花结果.

3)加强项目施工过程中的成本控制.根据项目实际,给项目测算一个较为合理的成本目标值后,项目施工过程中的成本管理工作是最重要的控制环节.第一,对目标进行分解;第二,优化资源配置,降低消耗;第三,优化施工组织,降低成本.

4)加强合同管理,增加创收

成本控制是"节流",而创收是"开源".在施工过程中,应认真研究合同条款;在设计变更、地质变化、自然灾害、物价上涨等多方面,做好清算索赔工作,加大施工过程中的经营管理力度,增加创收.

1.4责任成本管理过程中应遵循的原则

在实施责任成本管理的过程中,应遵循以下几方面的原则:

1)全面及动态的管理.

工程项目部根据责任成本承包合同及工程项目的实际情况,对工程项目实行全面的动态管理.项目部对工程项目目标成本进行层层分解,层层鉴定经济风险承包合同,实行责任目标成本风险抵押承包,调动全员参与、责任共担、利益共享的积极性.项目责任成本第一管理者应对责任成本指标进行分析,使降低成本指标与项目部人员的经济利益挂钩,使全员都为责任成本管理尽职尽责.

2)"责"、"权"、"利"、"效"相结合的责任成本制.

责任成本管理必须遵守"谁控制,谁负责,谁承担,谁受益"的责任分解原则,及"收益与成本挂钩、分配与上缴挂钩"的控制监督机制,工程项目成本承包合同的签定,就是责任成本管理的开始,责任成本控制的过程实质是合同的履约过程.项目经理部的上级对合同的履约、兑现,实行宏观管理,项目第一责任人对合同进行微观管理与控制,建立以落实责任成本管理制为手段,以降低成本提高效益为目的的成本分析与考核体系.

3)工程项目成本目标的科学及合理的有效性.

成本管理要求以最小的投入获取最大的产出、下达指标、制定措施、检查监督及其他经济手段和法制手段.为确保责任成本管理额有效实施,在成本管理的过程中,应充分的应用目标管理的方法、量本利分析法和价值工程等预测和决策方法,使各个管理层次的的责任预算必须保证上上一级利润指标的完成,且责任预算要根据不同层次承担的施工内容,编制详细的工料机消耗量和责任单价,要具有可操作性强、透明度高、便于核算等特点.

4)统一领导、分级负责、归口管理.

责任成本管理应有项目经理部、上级机关主管经理(副经理)统一领导工程项目责任成本管理,工程项目经理为责任成本第一责任人,代表项目经理部(责任成本管理中心),对工程项目全过程管理,做到责任成本、上缴利润、上缴费用等的分析测算及责任成本业绩、执行过程分析等工作统一归口管理.

1.5责任成本管理的一些具体做法

在工程项目中标后,公司组织成本测算、开发、设计人员共同对项目的施工方案、投标报价、现场的其他实际情况,确定工程现场成本和上缴管理经费指标,对于亏损项目确定现场成本和亏损限额,并根据工程实际进展中发现的问题确定变更索赔指标,据此标底进行内部招标.工程项目中标后根据进一步优化后的施工组织方案编制成本计划,要求对单项工程均有盈亏分析,并随着工程的进展进行复核,出现偏差应分析原因并制定纠正措施,要求工程项目按季度上报经济管理档案,经济管理档案的内容也包括了当期工料机费用的发生情况,当期的收入状况,盈亏分析等;使项目成本能清晰反映出来,使管理过程中的问题能及时地暴露出来并得到解决.下面将通过企业责任成本管理流程图来进一步说明责任成本管理的过程:

2 责任成本的确定和划分

确定合理的责任成本并准确的划分落实是责任成本管理的基础.责任成本过高,容易造成浪费,减小收益;责任成本过低,在具体施工过程中将无法保证工程项目的进度、质量等,或导致工程项目无法正常实施.

2.1 责任成本的确定

该企业责任成本的确定的基本流程是:项目部提供图纸实物量,公司对项目提供的实物量进行核对,公司责任成本工作小组在数量和内容无异议的情况下按市场价或公司设定的消耗参数配价,形成的责任成本由公司下达给项目部.

为统一图纸实物量计算规则,公司颁布了操作指南.整个测算过程,按照施工组织的一般规律,将工程项目的成本划分为5个责任区域,即:直接费、其他直接费、现场经费、间接费和其它(主要指总体部分中或其它实际发生的成本项中无法归入上述区域的成本).

对每一个责任区域均按批准的施工方案计算出相应的允许消耗量,对构成实物量的责任区域测算到分部分项,以便于过程中的控制.对于每一个分部分项工程,企业可以通过历史成本分析确定责任成本.首先根据历史成本报表资料中各组该分项分部工程总成本 y 和相应的工程量x,利用直线回归法计算出固定成本总额a和单位变动成本b;其次,根据本分部分项工程量X按直线回归求得总成本 Y 的发展趋势,然后根据每个项目的实际情况进行若干次的调整,进而得出项目的责任成本,当有 n 组数据时,采用下式计算:

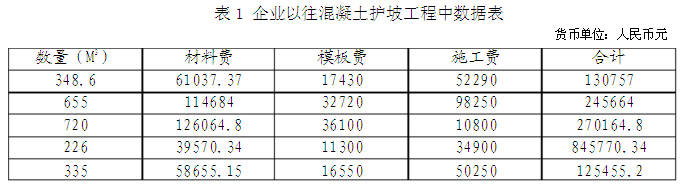

下面仅仅以分部分项工程混凝土防护坡中的预制每立方C20的砼块的责任成本(假设在一段时间内材料单价变化在可接受的范围之内)为例简单谈一下该公式确定责任成本的具体方法,它的责任成本由以下3方面组成:材料费,模版费,施工费.在以往企业进行混凝土护坡的相关工程中得到以下的几组数据(见表2.1),用表格的形式表示如下:

1)计算系数:

利用公式(1)(2)可计算出系数 a=337617.4 b=-557.569

2)列出回归方程 Y=337617.4-557.569X

3)根据实际需要的砼的体积计算责任成本,假如需要预制1000m3的防护坡预制砼块责任成本Y=337617.4-557.569*100=337059.831

4)根据项目实际情况进行若干次的调整,例如根据合同价的高低在计算出的责任成本的基础上乘以相应的系数或者根据具体的施工条件对施工费用做调整后再进行系数计算.这样就可以计算出防护工程中的各项费用,然后就可以调整加和得出整个分部分项工程的费用,进而计算出整个项目的责任成本.

2.2责任成本的划分

责任成本的划分通常按照项目的组织系统进行的,一般的项目组织系统按照分级和活动范围的不同包括项目经理、职能部门、施工队和施工班组.各级组织的责任成本划分如下:

1)项目组织各职能部门的责任成本

(1) 施工技术部门:制定的项目施工方案必须是技术上先进、操作上切实可行,按其方案编制的施工预算不大于项目的责任成本.

(2) 材料部门:对项目所采用材料的采购价格不超过项目责任成本中的材料单价;材料的供应数量不超过责任成本中所列的数量;材料必须满足工程质量的要求.

(3) 机械设备部门:供应满足施工方案要求的机械设备,机械的组织要充分发挥机械的效率,保证机械设备的出勤率、完好率和利用率"三率"指标,保证机械设备的使用费用不超过责任成本的规定.

(4) 质量安全部门:保证工程质量一次达到交工验收标准,没有返工现象;不出现列入成本的安全事故.

(5) 财务部门:负责控制项目责任成本中的间接费用,负责制定项目分年、季度、月间接费开支计划,不得超过规定的标准.

2)施工队的责任成本

施工队是责任成本管理的基本主体,承担所负责工程的材料成本、工费成本和划拨到施工队的间接费.

3)施工班组的责任成本

施工班组直接控制分项工程的人工费和材料费,要保证不窝工、不费料,合理利用工、料、机.

3 中铁大桥局一公司责任成本管理剖析

3.1 该施工企业实施责任成本管理的原因分析

通过进一步的调查知道了该施工企业推行全面责任成本管理主要基于以下几方面的原因:

1)推行责任成本管理,是当时该施工企业遏制亏损、扭转生产经营被动局面的需要.

近几年中该企业连续出现了较大数额的亏损,在建的多个项目进度滞后,质量事故和安全事故较多,生产经营处于低谷,企业面临这种困难主要基于以下几方面的原因,一方面是该企业的经营工作开发滞后,生产任务不饱满、承接的工程难度较大造成的,但是更主要的是内部经济责任制不落实管理滑坡造成的.

2)实行责任成本管理,是该企业健全内部激励和约束机制的基础.

该企业承揽的工程项目既有铁路项目,又有公路工程,码头,高层建筑基础工程等,各种工程项目存在较大的差异,以前该企业对各种类型的工程项目主要是以中标价核定经济承包指标的,工程项目能否实现利润不是取决于经营者和员工是否付出更多的努力,而是取决于工程中标价的高低.高标价的工程实现盈利,经营者和员工没有荣誉感,低标价的工程项目亏损经营者也没有耻辱感,责任成本管理起不到应有的激励作用,而实施责任成本管理,按统一的核算标准对各个不同的工程项目进行成本测算就能克服这种弊端,这样项目投标的风险与收益由该企业承担,项目经营管理的风险与收益由项目部承担,为项目经理部创造了公平竞争的机制.

3)推行责任成本是扭转经营观念、有效控制施工成本的需要.

以前该企业从管理层到作业人员责任成本管理意识不强,都是先干活、后算帐,辛辛苦苦干了一年,到了年终核算才发觉亏损了,但是如何亏损的,亏损再哪儿?就没有人去追究.要转变经营机制,真正树立以经济效益为中心的经营观念,就要建立全员,全过程的责任成本控制和管理体系,把目标成本通过核算层层分解到每个作业面和每个职工,让每个职工心里都有一笔帐,在施工中做到心中有数,使成本实现事前和过程控制.

4)要调动基层单位和广大职工的生产积极性,增强他们的责任管理意识,就要推行责任成本管理.

工程项目施工中有很多不确定的、随时可能发生变化的因素,如施工环境的变化,施工方案的变更等,需要项目经理部因地制宜、随时决策,这就要赋予项目经理部更多的自主权,同时对权利进行相应的约束;另一方面,要承认和明确项目经理部和职工在工程项目中的经济利益和责任,保护他们的工作热情和积极性.

3.2 企业实施责任成本管理的实施方法和步骤

在推行全面责任成本管理的过程中,该企业对下属的21个工程项目和下属单位进行了大量工作,主要从调查摸底,成本测定和转机建制三个步骤来着手,具体的方法和步骤如下:

1)进行宣传发动,统一思想认识.建立管理制度,提供保证措施.

为了使该企业的职工群众转变思想,认识到该企业推行责任成本管理和项目法施工的必要性和紧迫性,引导企业职工牢固树立成本意识和效益观念,用实际行动参与到管理中来,该企业进行了各种各样的宣传发动工作,该企业通过职工大会,座谈会,内部报刊,宣传标语等多种形式,向职工坦诚介绍企业面临的严峻形式,客观分析了该企业自身的困难和优势引导职工认识到推行项目法施工、推行责任成本管理是市场经济的客观要求,是企业生存和发展的需要,从而真正理解支持该企业的责任成本管理工作.

责任成本管理必须以各项严格的管理制度为保障,该企业为了能在企业内部全面引入市场,使各项目经理部在经营活动中共同承受市场风险,分享经济效益.该企业制定了《大桥局一公司工程项目管理办法》等十一个配套管理办法,经过有关机构的审议通过并在全企业发布实施.

这些管理办法具体有《工程项目管理办法》《工程任务内部竞标办法》《工程项目责任成本管理办法》《资金管理及结算办法》《工程项目劳动用工及分配办法》《机械设备分级办法》《物资管理办法》《工程项目安全质量管理办法》《工程项目考核及奖惩办法》等.这些管理办法基本涵盖了该企业责任成本管理的各个方面,成为该企业推行责任成本管理和项目法施工的指导依据.

各项目经理部根据十一个管理办法的要求,结合本单位的实际和工程的特点,制订相应的责任成本管理相关制度和实施细则,在本单位内部发布实施.这些都成为工程项目责任成本管理的顺利实施的有效制度保障.

2)调整组织机构,完善管理体系.测算核算指标,层层分解成本.

为了使组织机构适应责任成本管理的要求,该企业对公司和项目经理部两级单位组织机构的设置和职能进行了调整.

(1) 规范了项目经理部的建制模式.

该企业建立了三种形式的项目经理部管理形式,第一种是企业与项目经理部合二为一的形式,即企业对于一些规模大、技术复杂、施工难度大的工程项目,以企业所属公司为依托组建项目经理部进行施工和管理.第二种是企业直接组建项目经理部,主要承担以管理为主要职能的工程项目,作业层主要以协力队伍为主,第三种形式是公司管理的项目部.各项目经理部结合项目特点,本着高效精干、简化层次、分权明确、指挥灵便的原则划分管理层和作业层,自主设置内部管理机构.

(2) 调整了企业职能机构.

为充分发挥职能部门的作用,保证工程项目责任成本管理的顺利实施.企业根据权责明确、高效精干的原则对机关各职能部门进行了必要的调整.如撤销了计划经营部,成立了工程项目部和经营管理科.经营管理科的主要职能是负责企业的责任成本管理管理指导、核算和日常监督管理等工作,企业为经营管理科调配了7名预算及计划人员,是企业的责任成本管理在职能和人员上得到了保证.

(3) 完善了企业内部市场.

该企业按照"完善市场、分灶吃饭"的经营方针.企业成立了机械设备租赁公司测绘工程公司等,对机械设备和主要周转材料实行租赁制,尝试在企业对各生产要素进行经营化管理、市场化运作,促使工程项目部加强项目成本控制.对于新开工的工程项目企业根据《大桥局一公司内部竞标试行办法》,实行内部竞标并竟聘产生项目经理,从一开始就实行了规范的项目法施工责任成本管理.初步建立了工程项目竞标、物资、资金、机械设备租赁等内部市场,按市场规则进行经营,以此来明确企业与下属单位之间的经济关系.

该企业经营管理人员、施工技术人员组成责任成本测算工作组,对各工程项目和下属单位的成本管理指标进行逐一核算.工作组按照实施性施工组织设计及施工图设计,将工程项目分解成分项工程并计算其数量,按照统一的标准编制施工图预算.按照《大桥局一公司工程项目责任成本管理办法》的规定,通过广泛深入的市场调查和认真的现场核算,测算评估出各工程项目的责任成本,确定项目目标成本的初步意见,企业最终核算该工程项目的责任成本指标(具体测算方法见2.1).个个别工程项目由于主体工程设计,施工方案变更、调概索赔、物价上涨等因素引起的项目成本变动,企业根据实际情况进行调整,确保了项目成本各项指标测算更加科学、合理.

各项目经理部根据项目的责任成本目标,编制本项目的成本计划,建立纵向到底、横向到位的责任成本管理体系.即将成本计划按工、料、机等成本横向分解至项目经理部各职能部门纵向将责任成本指标层层分解下达到分项目经理部、班组直至员工个人,从而形成全员、全方位的立体责任成本管理体系,充分发挥各位职工的主观能动性.项目经理部的工程技术部门根据工程进度确定每月要完成的工程量,责任成本管理部门将工程量按工、料、机等成本要素进行分解,按照责、权、利、效相统一的原则层层分解到作业队直至员工,将成本考核体系与每位职工的经济利益密切挂钩,以此来增强职工精打细算的成本意识和多创产值、降低消耗的积极性.

3)改革用人用工分配制度,转换经营体制.

企业对项目员工的干部级别、工人工种和工资级别一律实行了档案管理.在用人用工上,实行了以岗定人、竞争上岗、双向选择的制度,从而使项目上的冗员减了下来,先后有300人转入再就业中心管理,工地减少双职工160多户;在工资分配上,对项目经营经理、书记、总工实行了项目年薪制,所有人员第一次分配只支付生活费.

4)加强过程控制,实施动态管理.

由于工程项目施工的工期长、规模大,主观、客观影响因素多,风险不确定,因此要对项目成本进行有效控制,必须要将责任成本管理贯穿于工程项目施工的全过程,实行动态管理.只有不断地修正施工管理计划,适时制定纠正措施,才能不断总结经验教训,堵塞管理漏洞,确保责任成本管理的阶段性及最终目标顺利实现.

企业先后多次加大对责任成本管理工作的检查和监督力度,在检查过程中企业发现了责任成本管理工作中存在的问题,并且制定了切实可行的纠正措施,如在检查过程中,发现了许多用人单位责任成本管理人员短缺、业务素质不高,导致责任成本的分解受阻,直接影响到责任成本管理工作的实施.为解决这一矛盾该企业举办了历时15天的经营管理强化培训班,提高了他们的综合素质和管理水平;在检查过程中还发现,个别单位的材料管理人员利用工作之便,在物资采购和材料管理中牟取个人私利,极大地损害了企业自身的利益,企业经过认真调查,通过把有关责任人移交检察院审讯处理等手段进行了严厉查处、坚决打击.企业坚持定期召开工作会议、经济活动分析等会议,组织各单位进行经济活动分析,相互交流在责任成本管理工作中取得的经验.

对成本控制目标及生产要素实施过程控制与动态管理不仅促进了责任成本管理相关制度的贯彻和落实,使各项规章制度更加切合实际,具有更强的可操作性;同时也培养、锻炼了经营管理人员和职工队伍,为企业经营和发展增添了后劲.

5)实施项目考核,严格奖惩兑现.

企业与各工程项目签定施工项目或年度"双文明"承包责任书,"双文明"承包责任书包括责任成本、上缴款、工期、安全、质量、精神文明建设等量化考核指标.根据各工程项目的规模和复杂程度,企业对下属各单位班子成员建立风险抵押金制度.风险抵押金必须在"双文明"承包责任书签定后上缴50%,待施工项目完成后上缴剩余的50%.

企业实行责任成本管理、利润指标或经费包干一票否决制,超额盈利的单位(即企业核定的责任成本与实际成本的差额)按比例分成;未完成责任成本指标造成亏损的单位,企业扣除班子成员风险抵押金并追究责任.例如企业对近年签定双文明承包责任书的单位按照《大桥局一公司工程项目考核与奖惩办法》的规定进行了严格的奖惩兑现.在被考查的21个单位项目或者单位中,有16个单位或者项目完成了责任成本,负责人兑现了年薪;有4个项目因超出了成本但后续工程还有完成的希望而暂缓兑现;有一个项目已超出责任成本,项目责任人被全额扣除风险抵押金.

3.3 责任成本管理实施效果和深化责任成本管理的突破口

3.3.1 实施责任成本管理的效果

从开始实施责任成本管理开始,一公司下属21各工程项目和下属单位均按照项目法管理的要求,开展了转机建制工作,全部实施责任成本管理,取得了初步的效果,主要体现在以下几个方面:

1)企业内部职工的思想观念有所转变.

经过一年时间的宣传和实施,企业职工对责任成本管理有了更深层次的认识和理解,责任成本意识明显增强,先算帐再合理投入进行施工的观念已经深入人心;在施工中,职工充分利用边角材料和废旧材料,下班后自觉将剩余材料和机具妥善保管,现场管理明显改善.

2)内部管理得到了加强.

项目经理部为了确保责任成本管理工作的实际效果,各项工作大都比较规范,如每月月底核算某项工程的实际成本时,材料、机械设备等生产要素管理部门与财务部门、成本管理部门提供的资料必须一致,如不一致就必须查找原因.这就要求各部门都要规范操作,核算资料要做到准确、完备,同时要加强监督,这就加强了成本控制;各单位通过严格奖惩兑现手段,加快了施工进度,降低了安全、质量事故的发生率.各项目经理部在施工中规范各项基础性管理工作,注重施工资料的收集,自觉加强了合同管理.如当时的武汉的一个项目经理部,对由于工程变更、设计变更等业主原因造成的经济损失据理力争,通过调概、索赔挽回经济损失300多万元,维护了企业的合法,正当权益.

3)企业经济效益状况显着改善.

各单位通过实行责任成本管理,有效地降低了施工成本,提高了经济效益.如武汉一长江大桥在原来的主体工程施工中一直处于亏损局面,项目经理部在造价约850万元的桥面体系施工中实行了责任成本管理,最终实现了50多万元的利润.

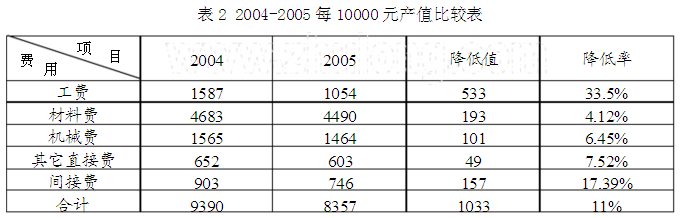

我们可以根据该公司2004-2005年实现10000元产值的成本进行比较,看看一公司实施责任成本管理所取得的经济效果:

通过上表显示的数据,我们可以看出该企业实施项目管理为企业在成本控制方面确实做出了很大的贡献.

3.3.2 责任成本管理的特点

通过对一公司责任成本实施效果的分析,以及与传统的责任成本管理模式相比,可以看出责任成本管理的特点主要表现为:

1) 传统的责任成本管理是静态的管理,工程完工后算帐,即使亏损也无法弥补;责任成本管理是市场经济下的,贯穿施工全过程的动态的成本管理,可及时协调成本计划,保证项目责任成本目标的实现;

2) 传统的成本管理是单一的算帐,具有单一性;责任成本管理是包括工、料、机、质量、安全、进度等在内的全面管理,具有综合性.

3) 传统的成本管理是业务部门算帐,算、干分离,职责不清;责任成本管理是责任层层分解落实,参加工程项目的全体人员参加算帐,参加管理,真正的生产第一线的管理和控制.

3.3.3 责任成本管理的优点

由上述责任成本管理的实施效果及其特点可以看出,责任成本管理具有以下的优点:

1) 可以促进全体职工和基层领导转变思想观念,克服那种只管干不管算,重完成产量不重资源投入,重产值不重效益的现象,扭转要我算变成我要算,增产节约,不断提高经济效益;

2) 可以提高全体职工的全面管理意识,从而达到提高工程质量,加快工程进度,确保安全生产的目的,正确处理成本与质量、进度、安全的关系;

3) 可以调动全体职工的积极性,提高工作效率,降低施工成本中的工费成本.

3.3.4 实施责任成本管理的关键点

通过一公司近年来实施工程项目责任成本管理和项目法施工的实践,可以认为对于责任成本管理而言,转变观念是前提,培养人才是基础,核算准确是关键,建立机制是保障,四个方面相辅相成、缺一不可.要搞好责任成本管理,就要抓住"转变观念、培养人才、核算准确、建立机制"这四个关键点:

1) 企业要在市场经济环境中求生存、求发展,就必须切实转变经营观念,打破计划经济体制下就的管理模式和管理体制,真正做到以经济效益为中心开展各项工作.要促使职工群众转变观念,就要引导他们正确认识成本与效益、市场与竞争之间的关系,了解市场经济的运行规律,增强竞争意识和管理意识,一公司在推行责任成本管理工作的实践中,一方面坚持在职工中开展形势教育,通过召开职工大会、印发宣传材料、实行厂务公开等手段,引导广大职工正确认识企业面临的严峻形势,增强紧迫感和危机感;另一方面,企业充分发挥典型示范作用,如在经济活动分析等重要会议上,让责任成本管理工作做得比较扎实、实施效果较好的单位现身说法,从而影响和推动其他单位自觉转变经营观念.

2) 推行项目法施工、实施责任成本管理必须要培养一支懂技术、善经营、会管理、综合素质高的经营管理队伍,没有必要的经济管理和成本和核算人才,责任成本管理的核心内容 --责任成本的核算分解工作就会受阻,成为责任成本管理工作的"瓶颈".在实际工作中,企业注重对经营管理人员的培养和使用,积极鼓励、引导他们将实现自身价值与企业发展相结合,在本职岗位上努力工作,实现岗位成才.企业还引导各单位树立人才的价值观念,在企业内部形成尊重知识,尊重人才的良好氛围.

3) 责任成本核算要准确,这是责任成本管理工作顺利实施的关键.可以认为责任成本管理要做到科学合理、切实可行,就要做到:(1)、统一尺度,对于不同的工程项目坚持用同一个标准进行责任成本的测算;(2)、实行民主管理,在测算过程中让被测算的工程项目派人参与进来,共同制定目标目标成本,使测算指标更加合理、准确、可信;(3)、及时调整,建立生产经营过程中与责任成本相适应的监控和信息反馈系统,及时对施工生产的各个环节进行成本的控制和调整,使目标成本更趋合理.

4) 责任成本管理必须要建立起一套与本单位实际相适应的完善的管理体制,为责任成本管理工作提供指导和管理依据.在具体操作中,企业主要从"完善制度、规范操作"两个方面入手,抓好责任成本管理的制度建设的."完善制度"就是要深思熟虑、周密细致地制定各项规章制度,不留管理漏洞."规范操作"就是企业下达的责任成本指标要严格执行,不得突破;企业与各基层单位、基层单位与职工之间要明确经济责任,严格奖惩兑现,不找客观理由.只有这样,管理制度才会具有很强的针对性、可操作性和严肃性,坚持不懈地推行下去并取得效果.

3.3.5 合同管理是深化责任成本管理的突破口

在大桥局一公司实施责任成本管理的过程及实施之后所呈现的良好的效果可以得出以下结论:合同管理是深化责任成本管理的突破口.

工程项目责任成本管理应以"质量效益型管理"为根本,根据责任成本的组成及项目责任成本责任人对成本的可控程度,形成以合同管理为中心的责任成本管理体系.通过合同管理来联系和约束项目内外的经济关系,合同履约的过程实际就是成本发生和责任成本控制的过程.各级合同的签定和履行,必须满足责任成本控制的总要求,通过强化合同管理,以加强和完善责任成本管理.责任成本合同管理是确认企业同项目管理者及项目管理者同成本责任者之间"责"、"权""、利"、"效"关系的有效方法.工程项目、单项工程、单位工程的责任成本承包合同文件,应明确责任成本的构成、合同双方的"责"、"权"、"利"、"效"关系和考核要素及相应的激励机制.责任成本承包合同的签定,应建立在对工程成本充分预测、预控的基础上,成本预测和风险分析是责任成本管理的首要工作,合同的内容是成本预测结果的直接体现.

责任成本承包合同的履约管理,是责任成本管理和控制的体现.通过合同管理,可以提高责任成本管理的质量,使责任成本的预控、预测落到实处.为此,要根据不同的工程项目和各类责任成本承包合同中体现的成本预测结果及自身管理水平,编制详细的成本计划和切实可行的降低成本措施,细化管理责任,落实到人.要建立以项目经理牵头、项目成本核算人员为主、全员参与、各负其责的责任成本管理和监督控制网络,建立健全成本管理各项基础管理工作.同时,要从第一成本责任人到成本的具体控制者建立以落实责任制为手段,以降低成本提高经济效益为目的的成本分析和考核体系,各级成本责任者都应有自己的经济责任状,发现问题及时纠正.同时,对经济责任合同的考评和分析也是加强合同管理和有效控制成本的重要手段.

加强成本管理是施工企业创造经济效益的必由之路,强化合同管理是促进成本管理的必要手段.以责任成本合同管理为突破口加强责任成本管理,既有利于工程项目经理部的自我运作、自我管理和自我约束,又有利于施工企业的长足发展和整体经济效益的提高,更便于企业对项目经理部进行监督、检查、协调、控制和服务.

4 实施过程中存在的不足和今后努力的方向

4.1 责任成本控制实施过程中存在的不足

企业在实施责任成本管理的一段时间来,取得了一些效果,但是也存在许多缺陷和不足,主要存在以下几方面的不足:

1)由于在实施责任成本管理的过程中,企业内部管理机构还不能完全适应项目法施工和责任成本管理的需要,要进一步规范与完善.

企业应该继续巩固和完善工程招投标、物资、机械劳动力、资金等内部市场,在企业内部引进企业竞争机制.企业将对经营性资产管理部门建立资产经营责任制,按市场规律合理配置生产要素,并且对企业职能部门进行调整和改革.

2)责任成本管理人员力量相对薄弱,素质有待进一步的提高.

企业应该制定与企业长远发展相适应的人才培养计划,建立完善的选才、用才、留才和激励机制,为企业的长远大战提高内在的动力,应对素质较低的项目经理和责任成本管理人员素进行强化培训,同时充实一部分经营管理人员,提高施工项目管理人员的业务素质,加强管理人员队伍建设,推动责任成本管理工作的健康持续开展.

3)企业应该进一步探索如何发展和深化工程项目责任成本管理.

目前企业按照建筑市场的要求,进行了联合开发,建筑商等经营模式的探索,对不同经营模式的工程项目如何加强管理、最大限度地提高经济效益,是摆在企业面前的一个现实课题.企业应该进一步深化和发展工程项目责任成本管理工作,推动管理创新和制度创新,不断增强企业的市场竞争能力.

4)企业中的一些基层单位的领导在项目管理过程中有畏难情绪,这就不利于加快工程施工进度.

企业应要求那些领导打消顾虑,坚决把不能遵守、服从管理的协力队伍换到,企业以往实施责任成本管理的实践证明:加强对协力队伍的管理,不仅有利于控制协力队伍的工费,而且工程施工进度也明显加快,在推行责任成本管理过程中,要坚决克服畏难情绪.

5) 企业各个在建工程项目现场管理虽有所改善,但不够统一规范.

企业应加强工程项目的现场管理,进一步抓好工程的外观质量,在全企业各个施工工点全面实施"塑形工程".企业应注重对企业形象的设计,加强对工程项目和职工队伍为主体的自身形象的宣传,塑造企业管理先进、现场有序、质量优良、人员精干的企业形象,大力弘扬"誓夺第一,勇争一流"的企业精神,积极营造良好的企业文化氛围.

4.2 今后该企业应该努力发展的方向

企业应该继续贯彻落实"完善市场、分灶吃饭、转换机制、狠抓落实"的十六字方针,强化管理狠抓落实,进一步深化责任成本管理加快建立现代企业制度,努力进一步增强企业的经济效益.具体下来可以细分为以下几个方向:

1) 继续实行项目经理负责制,持续做好责任成本工作.

项目经理负责制是管理上的有益探索,但仅以字面上的理解来实践,会存在一些偏差.目前,公司内部的实际情况是,由于各种因素,对项目经理的监督制约不够,责任成本工作就会流于形式,在一些项目上,项目经理的权力过大,导致失控,这并不是集约化管理.正确的做法是要掌握一个适当的度,走中间路线,既不对项目经理管得过死,使其丧失积极性,又不对其放任自流,从而实现项目管理上的灵活性.这个适当的度也就是大的权力能够集中的要尽量集中,不能放任自流,这包括工程分包中的分包权力和价格,劳务队伍的选择,材料、设备的采购租赁,大额资金的使用,不能由项目经理说了算,应由项目部领导班子集体开会研究,公司有关部门参与监督把关,以此对项目经理进行约束和监督.项目上的合同,包括内部承包合同、外部分包合同等,公司有关部门要进行审查.项目上的重大事项项目经理要主动上报,最好由公司领导亲自参与决策,项目经理的主要责任是执行.项目经理负责制有一段时间出现偏差,跟认识有关,也与公司领导工作太忙顾不过来有关.这种现象要改变,项目中的重大事情应有公司参与,这是项目法和责任成本管理工作的本质要求,只有这样做了,才有可能保证工程赢利.如果项目经理没有服从和执行的思想素质与政治觉悟,是做不好责任成本管理工作,业不可能做好工程的.

2) 重视项目制度建设,用法规条文形式明确各方责任.

用各种管理制度来规范、约束、完善项目管理,靠制度来管理,这是责任成本管理和项目法施工的主要内容.项目管理的方方面面都要形成制度,也就是要建立12个方面的制度:安全、质量、进度、成本、技术、物资、设备,合同、人力资源包括劳务、财务资金、文明环保,"麻雀虽小,五脏俱全",每一个方面应该怎么管,回答清楚了,就有了项目管理的制度和办法.要想管出效益,管出水平,就要建立健全管理制度,并严格执行.

3) 讲求精细化管理.

项目法施工和责任成本管理从另一个方面讲也是精细化施工,项目管理必须做精做细,必须一丝不苟,现场人员加强执行力度,注重现场执行细节,才能产生好的效益.精细化管理是一个永恒追求的过程,不断精细,不断加强执行力度,这才算精细.如果再通过培训、交底工作来强化现场工作人员的精细意识,那么我们的项目管理就一定能够做得更好.制度建设与精细化管理是连在一起的,精细化管理的一个重要方面就是将各种制度更加规范、完善,更加严格地执行.

只有这样,企业才能真正做好责任成本工作,将这项事关企业发展全局的工作持续,永久的做下去.

结束语

总之,施工企业工程项目责任成本管理的成败,直接关系到企业的生存和发展,关系到企业的经济效益和员工的收入,所以企业要做好责任成本管理必须转变观念,克服以往施工的经验主义思想,加大项目管理的科技含量控制好成本,优质、高效地完成每一个项目.

致 谢

在我写毕业论文的过程中,我的指导老师朱永明教授时常关注我论文的写作情况,并且给与很多指导,朱老师阅历丰富,学识渊博,治学严谨,帮助我不断完善论文,在论文即将完成之时,谨向朱老师致以最衷心的谢意!

另外,在老师的推荐下,我到中铁大桥局第一分公司实习,在实习期间,公司的领导和同事给与我很大的帮助,给我讲解了关于企业的一些情况,并且给我提供了很多企业的一些关于责任成本管理的资料,在此特别向单位的各位领导和同事表示感谢!

最后在我即将参加工作,踏入社会之际,我要谢谢我的家人和曾经帮助我的人,是他们帮我更快的成长,更快的成熟,一句简单的谢谢表示心中无限的谢意!

参考文献

[1] 杨勤.土木工程施工项目成本管理与实例[M].济南.山东科学技术出版社.2004

[2] 刘允延.建设工程项目成本管理[M].北京.机械工业出版社.2003

[3] 郭继秋.工程项目成本管理[M].北京.化学工业出版社.2005

[4] 张铁城.建筑企业成本管理[M].北京.国建筑工业出版社.2003

[5] 姚梅炎.工程成本管理[M].北京.中国建筑工业出版社.2002

[6] 王成莲.对工程项目责任成本管理与控制的探讨[J].基建优化.2004.25(6):32~34

[7] 管恩华.对施工企业加强责任成本管理的再认识[J].山西建筑.2004.27(3):88~89

[8] 陈海涛.工程项目部如何开展责任成本管理[J].建筑园地.2003.5:277

[9] 王清娥.工程项目责任成本的管理与控制[J].管理之道.2003.2(1):58~59

[10] 杜学红.工程项目责任成本分析及其管理与控制[J].甘肃科技.2004.20(8):157~159

[11] 张兆新.工程项目责任成本管理若干问题的探讨[J].石油规划设计.2005.16(3):34~36

[12] 何孝军.关于施工企业工程项目责任成本管理的探讨[J].西部探矿工程.2006.(7):316~317

[13] 何国民.加强责任成本管理提高项目经济效益[J].山西建筑.2002.28(2):133~134

[14] 张洪树.简述施工企业责任成本管理[J].中国农业会计.2002.(9):18~19

[15] 徐雄杰.责任成本管理在施工企业中的应用[J].铁路工程造价管理.2002.(3):11~14

[16] 乔志勇.略论施工项目责任成本管理[J].建筑园地.2002.(1):283~284

[17] 贺晓阳.论责任成本管理的实施[J].科技咨询导报.2006.(9):170

[18] 裴彩虹.浅谈工程项目责任成本管理[J].山西建筑.2003.29(8):211~212

[19] 陈海涛.浅谈施工企业的责任成本管理[J].山西建筑.2003.29(3):231~232

[20] 唐荣辉.浅谈施工企业工程项目责任成本管理[J].沿海企业与科技.2005.(5):122~123

[21] 刘永利.浅谈施工企业如何开展责任成本管理[J].管理纵横.2003.21(4):48~49

[22] 陈佐林.浅谈施工企业项目责任成本管理[J].铁路工程造价管理.2002.(2):27~29

[23] 董云.浅析工程项目责任成本管理[J].基建优化.2003.24(3):34~36

[24] 贾玉栋.浅析施工企业责任成本管理中的责权利[J].隧道建设.2005.25(4):68~69

[25] 程军艳.施工企业实行责任成本管理的探讨[J].山西建筑.2004.30(12):109~110

[26] 赵天灵.施工企业项目责任成本的管理与控制[J].山西财经大学学报.2006.28(2):174

[27] 王正军.施工企业责任成本管理[J].铁路工程造价管理.2005.(6):34~37

[28] 蒋曙光.施工项目责任成本管理[J].机械管理开发.2000.2(58):32~34

[29] 王宝善.谈工程项目合同管理与责任成本控制[J].铁路工程造价管理.2003.(1):4~7

[30] 李子明.推行责任成本管理急待解决的问题及对策[J].铁路工程造价管理.2006.21(5):30~33

[31] 薛千明.项目成本管理有效模式-项目责任成本管理[J].西部探矿工程.2004.(5):200~201

[32] RogerCowe.Handbook of Managrment Acounting[J],USA:IPT company,1999

[33] Ramano.Patrick L.Where is cost Management Going[J],USA:Chicago University,2002

题目:电子商务环境下乳业供应链的成本管理目录摘要(详见正文)引言第一章.供应链成本管理概述1.1供应链1.2供应链成本管理1.3供应链成本管理产生的必要性第二章.乳业的供应链成本管理2.1乳业供应链的基本结构2.2乳业供应链成本管理中的各类问题分...

题目:企业集团成本管理体系研究目录摘要(详见正文)一、简述成本控制的含义以及工作步骤㈠成本控制的含义㈡成本控制工作的步骤及内容二、企业集团成本管理体系㈠建立企业集团成本管理体系的目的㈡企业集团成本管理机制的确立㈢企业集团的成本企画...

题目:福禄园酒店成本控制现状及加强措施目录摘要(详见正文)1引言1.1成本管理的目的与作用1.2成本管理过程2福禄园酒店概况及成本控制特点2.1酒店概况2.2福禄园酒店的组成机构2.3福禄园酒店的成本分析3福禄园酒店成本控制存在的问题及成因3.1...

题目:梯度酒业有限公司成本管理现状及完善目录摘要(详见正文)摘要Abstract引言1成本管理的基本理论1.1成本管理的定义1.2成本管理的对象1.3成本管理的目标1.4成本管理环节2梯度酒业有限公司简介3对梯度酒业有限公司现状进行分析3.1没有相应...

题目:原平住宅项目的成本管理分析目录摘要(详见正文)第1章绪论1.1选题背景和意义1.2主要研究内容第2章建筑工程成本管理2.1项目成本管理2.1.1项目成本管理的定义2.1.2项目成本管理的目的2.1.3项目成本管理的作用2.2成本管理四大核心控制工具2...

题目:银龙集团成本控制的现状及改进举措目录摘要(详见正文)1.引言2.相关理论及文献综述2.1成本控制的概念2.2成本控制的内容及方法2.3成本控制的意义2.4文献综述3.银龙集团成本控制的现状及问题3.1银龙集团介绍3.2银龙集团成本控制现状...

题目:企业有效成本管理的改进措施目录摘要(详见正文)第一章成本管理与企业经济效益1.1成本管理的概念1.2成本与经济效益的关系1.3成本与经济利益的关系第二章我国企业成本管理的问题2.1企业价值补偿不足第三章企业有效成本管理的改进措施3.1...

题目:企业成本管理存在的问题及强化措施目录摘要(详见正文)Abstract目录1成本管理的基本理论1.1成本管理的对象1.2成本管理的目标1.3成本管理环节1.4成本管理的功能2成本管理存在的问题2.1成本管理观念落后的现象2.2成本管理方法陈旧2.3企业...