引言

引言

审计的本质目标就是在所有权和经营权分离的状态下确保受托经济责任的全面有效履行。审计是一种对公共机构或非公共机构实施经济监督和控制的重要手段,审计的这种功能是不可替代的,但审计功能要得到真正有效的发挥,必须要以高质量作为前提。没有高质量作为前提条件,审计只会是一种形式,将会误导甚至危害投资者和公众,因此,社会经济发展需要审计,且所需要的是高质量的审计。对独立审计质量的研究在这样的情况下,就变得更有现实意义了。

1、政府审计质量的基本理论

1.1政府审计质量的概念

所谓政府审计,即是由政府审计机关代表政府依法进行的审计,因此从本质上来讲,政府审计的需求来自于两个方面:一是社会公众(包括其代言人),二则是被审计单位,即政府自身。政府自身对政府审计的需求首先来源于其确认自身权利和实现自身利益的需要。因为在一个有效的奖惩机制下,作为公共资源的最终受托人-各级人民政府接受人民(公众)的委托,依法对国家和社会公共事务进行管理,相应的也必然要担负其-定的责任和义务。

1. 2政府审计质量的度量

由于我国政府审计的特殊性,政府审计中并不包含非审计服务,所以在选择审计预算数作为衡量政府审计质量水平的替代变量时并不需要考虑非审计服务投入资金数造成的影响。另一方面则是出于对政府审计质量的控制,不仅需要考虑审计活动的规范性和审计报告的可靠性的影响,而且还需要考虑被审计单位按照审计意见对本单位工作中存在的违规、违法问题的纠正效果。而后者质量的优劣在很大程度上严重依赖于外部环境的保障,如被审计单位的配合情况、被审计单位主管部门对审计意见的态度,以及国家法制体系的完备程度等,而这些因素是无法直接度量的。

2、政府审计质量的影响因素

2.1公众的审计需求与政府审计质量

为满足这种需求和期望,审计机关在政府审计工作中必须以公众的期望和审计需求为导向,不仅给政府审计机关施加了压力和动力,引导着政府审计服务的供应,如近年来国家审计署连续向大众发布的审计公告,而且还促使政府审计机关不断改进政府审计工作,提高政府审计质量。由此可见,公众作为政府行使管理职能的终极委托人,随着对政府有效运作的要求越来越高,必然会越来越重视审计机关对政府各机构、各部门的监督状况,对政府审计需求和政府审计质量的要求也就相应的越来越高,从而对政府审计质量的提高产生正面影响。

2. 2审计供给方对政府审计质量的影响

作为审计工作的提供者,审计机关与被审计单位的独立程度对政府审计质量的影响是显而易见的。审计机关只有做到与被审计单位完全独立,其作出的审计判断、提出的审计报告、形成的审计决定才具有公信力,才能得到社会的承认。更进一步地说,审计机关与被审计单位的利益关联程度越低,审计机关开展审计工作受到被审计单位的干扰就越小,能够发现并报告问题的概率也越大,审计质量水平和审计信息得到社会承认的程度也就越高。

3、政府审计质量产生的经济后果实证研究

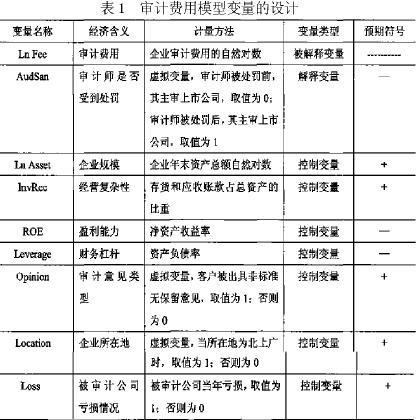

3.1审计费用研究模型

本文的模型中,运用总资产规模、应收账款和存货占总资产的比例来反应审计工作量和审计的复杂程度,从而控制审计工作量对审计收费的影响;审计意见变量用以控制不同审计意见类理对审计收费可能的影响;盈利状况可以控制公司的财务状况对库计收费可能的影响;审计师的客户所在地区的经济发展水平也刊能影响审计收费。因此本文以Simmiic的审计费用回归模型为基础,结合国内学者韩厚军和周生春、伍莉娜等研究在考察我国库计费用时所用到的研究模型,提出了本文的多元回归方程:

表1列出了各个变量的定义以及相应的计算方法。

3. 2审计质量研究模型

由于审计质量的不可观测性,只能用替代变量进行考察,通常替代变量分为两大类,第一类是审计师的行为,例如审计师独立性程度,最具有代表性的审计师独立性的替代变量是审计意见,出具非标审计意见通常被认为是独立性较强;第二类是审计师的工作结果,例如其审计的财务报表的质量,其中最具代表性的替代变量为盈余质量,Mevers,Daviset等都运用了盈余质量水平DeAngelo,Healy,Jones等提出了多种识别操控性应计利润的方法,Jones模型在我国实证研究中被广泛使用,例如刘启亮、王善平等。并且夏立军发现采用分行业估计的总应计利润进行回归的Jones模型更符合我国的情况,因此本文采用Tones模型来预计上市公司的操控性应计利润:

其中,TAit指公司1在t年经营利润减去经营活动现金流量,等于总应计利润;Ait-1指公司上一年期末资产总额;Revi t指公司当年的主营业务收入变化额;PPEit指公司当年固定资产额;ROAit指公司当年资产收益率,it为误差项。

对以上模型分年度、分行业进行回归,将各回归系数带回公式计算,得到2002到201.年度所有沪深两市上市公司的操控性应计利润的绝对值AbsDAit, AbsDA越大,表明盈余管理的程度越高,即审计质量越差。

借鉴了(Becker)等前人的研究,本文将控制客户规模、应计利润总额、利润率、销售成长率、负债等因素,构建如下模型:

结论

结论

我国政府审计质量的内涵包括发现、报告和处理问题三个层面,对其的数量考察就不应该仅仅局限于是否发现和报告了违规、,违纪问题,还应该包括是否及时处理违规、违纪问题。即在政府审计质量中,“发现”、“服告”、“纠正”三者缺一不可。

为克服单一指标带来的局限性问题,可以考虑用一组替代指标来衡量政府审计质量。本文从审计结果质量指标出发,建立了一个包括反映审计机关检查力度(发现问题)、反映审计机关对被审计单位违规、违纪问题揭露力度(报告问题)、反映被审计单位对查出问题纠正力度(纠正问题)等三方面内容的政府审计质量评价体系。

参考文献:

[l]代勇。国家审计质量研究[D].成都:四川大学硕士学位论文。2011.

[2]冯均科。注册会计师审计质量控制理论研究[M].北京:中国财政经济出版社。2011.

[3]高林。关于提高审计工作质量和水平的思考[J].审计研究。2012(3):11-16.