三、政府审计监督质量和财政资金安全影响因素分析

我国《审计法》第一章中第一条和第二条规定:审计机关负责对国家财政收支和法律法规规定属于审计监督范围内财务收支的真实、合法和效益依法进行审计监督,维护国家财政经济秩序,提高财政资金使用效益,促进廉政建设,保障国民经济和社会健康发展。衡量审计监督质量的指标一般可具体分为可用货币计量的审计成果和不可用货币计量的成果,前者主要有审计查出问题金额、为国家增收节支金额、人均审计成果、促进资金拨付到位金额、核减投资(结算)额、审计投入产出比和挽回(避免)损失金额等,后者的指标有专项审计信息数量、审计专题报告数量、审计报告数量和专项审计调查报告、审计公告发布数量、向司法及纪检监察机关移送案件线索数量和人员培训次数等。在现实社会经济生活中,政府审计监督的质量既受自身内部因素影响,又受社会外部因素的影响。

影响政府审计监督质量的内因主要包括审计资源的保障程度、审计机关保持独立的程度和审计机关自身内控的执行程度等。首先,审计机关的物质保障主要来源于政府财政每年的预算拨款收入,其保障程度越高,越有利于开展审计工作,根据审计署2014年部门决算数据,审计署全年预算收入 共14.06亿 元,其 中财 政 拨 款 收 入 为13.29亿 元,占 到94.5%以上。其次,保持独立性是开展审计工作的基本原则,审计机关只有独立开展审计工作,其审计报告才能保持客观和公正,经受得起社会的检验。最后,内部控制对保证单位经济活动合法合规、有效防范舞弊、预防腐败、提高公共服务的效率和效果具有重要作用,审计机关对自身内控只有做到高标准、高要求,才能实现审计过程严格依法依规,落实三级复核制,保证审计底稿的完整。

影响政府审计监督质量的外因主要有政府其他部门的干预和配合、法律体系的完善程度和社会对审计结果的重视程度等。政府其他部门对审计机关开展工作保持中立,不干预审计检查,积极配合审计部门工作,不转移、隐匿、篡改、毁弃会计凭证、账簿、报表以及其他与财政收支或者财务收支有关的资料,不转移、隐匿所持有的违反国家规定取得的资产,有利于提高审计监督质量。如果审计部门采取干预阻挠等措施,影响审计工作的正常开展,则不利于审计监督作用的正常发挥。一个国家的审计监督及其配套的法律体系越完善,越有利于提升审计监督的质量和审计中发现问题的落实改正。一个社会越重视审计的作用,越有利于审计监督发挥威慑力。随着我国市场经济的发展和政府职能的转变,人们越来越重视审计监督的作用,对审计监督质量的要求越来越高,这有利于倒逼审计机关的工作与时俱进,积极提升审计监督质量。

财政资金是保证国民经济正常运转的“血液”,财政资金的安全关系到全体社会成员的利益,关系到国家经济健康稳定发展的全局。 2015年,我国一般公共预算收入15.43万亿元,比上年增长7.3%,占国内生产总值67.67万亿元的22.8%以上,体量巨大。影响财政资金安全的因素有很多,如国家的财政体制、中央与地方财政分配机制、税收结构、国库管理水平及预算执行情况等。一个国家中央与地方事权和财权关系划分越规范,税收制度越完善,预算收支管理越透明公开,财政资金的取得和使用就越安全。站在政府审计监督的角度看,衡量一个国家财政资金安全的指标主要有审计发现问题金额、单位平均问题金额、移送案件和人员数量、发案率和单位平均发案人数、落实整改情况等。政府审计单位覆盖面越广,审计力度越大,发现的问题越少,说明国家财政资金运行越安全,管理使用制度越规范,反之,则说明国家财政管理体制存在很大漏洞,需要修复。

四、政府审计监督质量与财政资金安全的相关性分析

政府审计对财政资金的监督类似于医学手术上的“无影灯原理”,审计监督虽然不能完全消除政府财政资金使用存在的“黑洞”、浪费和违规等“阴影”,但是却可以减少“阴影”的黑暗程度和面积,提高财政资金安全系数。本文接下来将利用2008-2012年《中国审计年鉴》中北京市的审计数据,从问题金额、移送案件和人员数量、被批示和采用的工作报告和信息篇数、被审计单位个数以及落实整改比率等方面来分析政府审计监督与财政资金安全之间的相关性。

(一)问题金额分析

问题金额是指国家审计人员在履职过程中发现被审计单位存在违反国家法律法规或财经纪律及其他管理条例等需要上缴财政、或减少拨款、补贴、归返原渠道的资金,主要包括违规资金、管理不规范金额和损失浪费金额三种。问题金额查处的多少,可以直接反映政府审计机关的工作力度。政府审计机关发现被审计单位的问题金额越多,说明其工作力度越大,绩效水平越高,审计监督在维护财政资金安全上的效能也越大。下表1是根据历年《中国审计年鉴》中北京市的审计数据,汇总整理的问题金额情况,利用此表可以分析北京市审计机关对财政资金审计监督的工作力度。

数据来源:历年《中国审计年鉴》,其中合计(问题金额)=违规金额+管理不规范金额+损失浪费金额

首先,分析发现,审计发现的问题金额中管理不规范金额占比最高,其次为违规金额和损失浪费金额,说明财政资金使用单位财务制度不健全、财政资金管理使用不规范是影响财政资金安全的重要因素;其次,我们将问题金额和同期财政收入相比较,看出审计发现的问题金额占财政收入比重波动较大,2008年仅为9%,而2010年高达80%,其余年份保持在30%上下,说明政府审计监督对维护财政资金的安全和规范使用非常关键,审计监督能减少国家资金损失浪费,维护国家财政资金安全;最后,我们看出北京市审计机关在2008-2012五年间,审计发现的违规金额总体呈上升趋势,一方面说明我国审计机关的工作不断取得进步,改善了财政资金的使用效率,为国家挽回了不小的损失;另一方面也说明我国财政资金在利用中仍然存在很多不规范的问题,部分单位在违规获取财政资金上仍然存在侥幸心理,需要审计机关加大工作力度,依法担负起监督财政资金安全的重任。

(二)移送案件和人员数量分析

移送案件数量是指被审计单位的财务收支活动违反国家规定或有关法律,审计机关依法向纪检监察部门或司法机关移送处理的案件数量,主要包括移送司法机关、纪检监察部门和有关管理部门的案件数量。我国审计机关拥有的权利主要是行政监督权,在审计项目完结时,将发现的不属于审计机关法定职责范围和权限内处理的问题要移送有关部门进行处理。移送人员数量是指审计机关依法向纪检监察部门或司法机关等部门移送处理的案件所涉及的直接责任人,主要包括移送司法机关、移送纪检监察部门、有关管理部门人员数量。移送案件和移送人员数量两个指标同维护国家财政资金安全是密切联系在一起的。移送的案件和人员数量越多、级别越高,说明审计机关的政府审计监督效果越好、社会震慑作用越强,不仅能教育广大财政资金使用单位和人员,而 且 能 减 少 违 规 使 用 财 政 资 金 案 件 的 发 生。表2是 根 据2008-2012年《中 国审计年鉴》中北京市审计数据,汇总整理的移送案件和人员情况,利用此表可以分析北京市政府审计机关的财政资金监督效果。

数据来源:历年《中国统计年鉴》,其中移送案件数量和移送人员数量为整理合计数,移送案件数量=移送司法机关案件数量+移送见监察部门案件数量+移送有关部门案件数量,移送人员数量=移送司法机关人员数量+移送纪检监察部门人员数量+移送有关部门人员数量

从表2数据的变化趋势,我们可以看出,过去2008-2012年 五年审计机关移送案件和人员数量呈平稳上升趋势,但是移送人员数量要比移送案件数量波动大,2009年移送人员数量为零,而移送人员数量最高为2011年的129人,相比之下,移送案件数量最多的年份为15件,最少的年份也有4件。移送案件数量和人员的缓慢增加,说明政府审计机关在实际工作中针对财政资金违规使用的新线索和新情况不断积累经验和方法,完善审计监督程序和方式,加强审计队伍人才培训和建设,学习曲线效应①慢慢显现。结合表1和表2数据,我们发现移送案件和人员数量与财政资金安全之间存在着密切的关系,移送案件和人员数量越多,政府的财政资金安全越能得到有效保障,我国公务员群体实行特殊的人才管理体制,如果公务员因违纪受到处分或被辞退,则很难在就业市场中重新找到一份合适的满意工作,政府审计监督加大了公务员违法的机会成本,内在要求公务员严格遵守财政资金使用相关规定。

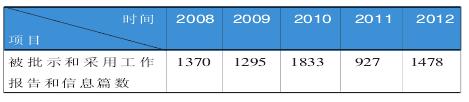

(三)被批示和采用的工作报告和信息篇数分析

被批示和采用的工作报告和信息是指政府审计机关在审计过程中或审计项目完成时撰写的专题报告,呈报上级机关和本级政府相关部门后,被有关领导、部门或单位批示、采用的信息数量,包括审计信息、审计工作报告、审计专题调查报告等。被批示和采用的工作报告和信息篇数越多,说明政府审计机关的工作越富有成效和权威性,审计监督越被各级政府部门和单位重视。表3是根据2008-2012年《中国审计年鉴》中北京市的审计数据,汇总整理的被批示和采用的工作报告和信息篇数情况,可以利用该表分析北京市审计机关的财政资金审计监督工作力度。

表3 2008-2012年被批示和采用的工作报告和信息篇数情况表 单位:件

数据来源:根据历年《中国审计年鉴》整理

通过表3数据,可以看出北京市审计机关被批示和采用的工作报告和信息篇数总体呈波动上升趋势,平均每年被批示和采用的数量达到1380件。这一方面说明政府审计机关注重审计工作成果的总结,及时发现问题并上报,真正提高审计监督的时效性;另一方面也说明政府领导对审计监督的作用越来越重视,利用审计监督成果来完善政府治理,及时发现和处理财政资金违规使用行为,最大限度地减少财政资金损失,切实保障政府资金的安全和规范使用。