一、引言

审计报告改革业已成为一股全球性的浪潮,并成为过去十年国际审计界发生的最为重要的事件。世界上主要的政策制定者与准则制定者,都已经或正在制定或修改与审计报告相关的政策和准则。英国财务报告理事会(FRC)在2013年6月发布了修订后的审计报告准则ISA (UK andIreland)700,并要求会计期间从2012年10月1日及以后开始的财务报表审计中应用此准则。美国公众公司会计监管委员会(PCAOB)在2013年8月发布了审计报告准则的修订草案,并预计将在2016年正式发布新的审计报告准则。欧洲议会和欧盟理事会在2014年4月发布了关于年度报表和合并报表法定审计的2006/43/EC号指令的修正案(2014/56/EU),要求法定审计师在审计报告中对被审计单位的持续经营能力发表意见并提供个人签名。国际审计与鉴证准则委员会(IAASB)则在2015年1月15日正式发布了修订后的6项准则(ISA 700,570,705,706,260和720)和1项新增的准则(ISA701),构建起了新的审计报告准则体系。中国注册会计师协会也在2016年1月7日公布了《中国注册会计师审计准则第1504号--在审计报告中沟通关键审计事项》等7项审计准则征求意见通知,标志着我国的审计报告改革已进入攻坚阶段。

当今的审计报告改革旨在改变70多年来一直沿用的审计报告模式,预期将对审计实务产生深远影响。然而,此项改革异常复杂,是一项社会系统工程,准则制定或修订只是其中的一个环节。我国在推进此项改革时,亟需吸收借鉴已有的国际经验,以更好地规划改革路径与方案,降低改革风险和社会成本。笔者认为,英国审计报告改革的经验尤其值得我国学习和借鉴。其一,英国FRC制定的审计报告新准则已于2013年正式执行,其实施已涵盖了两个完整的会计期间,积累了宝贵的实施经验。其二,FRC的审计报告新准则,并不是对IAASB准则的直接采用,而是充分考虑了本国的法律法规、审计报告使用者的需求、审计师整体的专业水平等环境因素,其改革思路对于我国尤其具有参考价值。其三,FRC在2014年7月至9月间对153家样本公司首次按照新准则编制并公布的审计报告进行了定量与定性相结合的细致分析与评价,并在2015年3月正式公布了题为《详式审计报告:第一年经验的评价》的研究报告,系统总结了审计报告新准则实施第一年的经验,分析了存在的问题,非常具有针对性和指导意义。本文将对英国审计报告改革的制度背景、进展、经验、问题等进行系统介绍,并在此基础上对我国的审计报告改革提出若干政策建议。

二、英国审计报告改革的背景与进程

(一)英国审计报告改革的背景

英国审计报告改革是在国际审计报告改革的大背景之下发生的,同时也是英国独特的社会、经济环境变迁的产物。从国际大背景来看,传统审计报告模式的局限性,注册会计师行业重建社会公众信任的努力,以及2008年金融危机的推动,是英国审计报告改革的主要动因。在此过程中,2006年新《公司法》的颁布,以及2012年《英国公司治理准则》的修订,则直接推动了英国的审计报告改革。

在英国的法律体系中,关于公司法定审计的基本规则是在《公司法》中确立的。2006年的《公司法》包含了一些对审计报告产生直接或间接影响的重要修订。例如,2006年《公司法》第495条第3款规定审计师应该对年度账目是否真实公允地反映了公司现状和年度损益、是否按照适用的财务报告框架恰当编制、是否按照公司法的要求编制这三个方面发表审计意见,这将直接影响到审计报告中审计意见的表述方式。又如,第393条第1款要求公司董事只有在对公司账目真实公允地反映公司现状和年度损益表示满意的情况下,才能核准公司账目,这一修订会影响到审计报告中关于管理层责任的表述方式。

英国的审计报告改革还受到《英国公司治理准则》修订的影响和推动。2008年爆发的国际金融危机促使FRC重新评价其公司治理准则的合理性与有效性,并对其进行修订和完善。2012年9月,FRC发布了修订后的《英国公司治理准则》,在其中引入了一条新的主原则(mainprinciple)以及若干与此相关的新条款。这条新增的主原则是:董事会必须对公司现状和前景进行公允、平衡、易于理解的评价,并对外报告。新增的条款则包括:其一,公司董事必须在年报中出具声明,表明他们认为公司年度报表和账目整体而言公允、平衡、可理解,向股东提供了评价公司业绩、商业模式和战略的必要信息;其二,为了履行上述责任,公司董事会可以要求审计委员会提供相关的建议;其三,审计委员会应在年报中提供一份单独的报告,在其中描述审计委员会当年的工作,包括审计委员会考虑的与财务报表相关的重要事项,以及这些事项是如何解决的。上述规定影响到年报的内容与格式,进而影响到审计师的责任和工作范围,并最终影响到审计报告。

(二)英国审计报告改革的进程

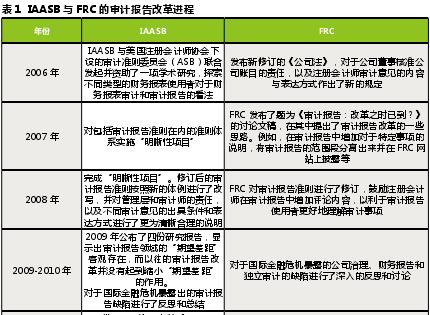

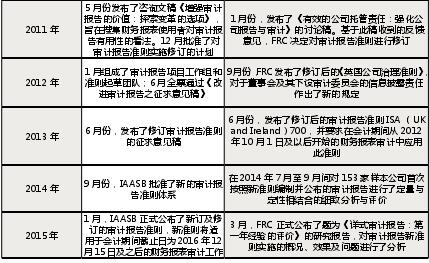

英国审计报告改革与IAASB负责实施的国际审计报告改革基本上是同步的,其审计报告准则的制定及修改进程参见表1.与IAASB的审计报告改革相比,英国FRC的审计报告改革具有如下特点:第一,在改革动力上,虽然二者都受到审计报告使用者对审计报告信息含量和信息透明度的更高要求的推动(唐建华,2015),以及国际金融危机的影响,但英国FRC审计报告改革还受到《公司法》和《英国公司治理准则》修订的影响;第二,在审计报告改革的早期(2009年以前),IAASB主要致力于实施明晰性项目,对审计报告准则的格式、体例和表述方式进行修订,而FRC在这个阶段就已经开始提出对审计报告进行变革的实质性思路,这导致FRC比IAASB提前一年完成审计报告改革项目;第三,FRC审计报告改革方案的实施并没有遵循IAASB的统一时间表,而是率先实施,IAASB的审计报告新准则体系尚未生效,而FRC的审计报告新准则体系目前已有两个完整会计年度的实施经验,而且完成了对准则实施效果的第一轮评估。