(二)科研实力维度

科研实力维度按照指标类型分类应当属于定性与定量相结合指标,按照绩效审计“3E”标准属于效率性指标,主要是用来衡量高校在一定时期内所获得的科研立项总数量和资助资金总额,由于本维度兼顾定性和定量两个指标特性,因此在衡量时还要着重考虑获得科研项目的层次。

1.科研立项,主要是用来衡量高校获得国家级、省部级、校厅级和横向合作等各个层次的科研项目成功立项数量。

2.资金比率,主要是用来衡量各个层级科研经费在总体科研经费中所占比率。

(1)国家级课题经费比率=国家级科研经费总额/科研经费总额*100%.

(2)省部级课题经费比率=省部级科研经费总额/科研经费总额*100%.

(3)校厅级课题经费比率=校厅级科研经费总额/科研经费总额*100%.

(4)横向合作课题经费比率=横向合作科研经费总额/科研经费总额*100%.

(三)科研水平维度

科研水平维度按照指标类型分类应当属于定性与定量相结合指标,按照绩效审计“3E”标准属于效率性指标,主要是用来衡量一定时期内,高校科研人员依托已立项的科研项目,所获得的科研成果及人员建设情况,由于本维度也和科研实力维度一样具有定性和定量两个指标特性,因此在衡量时也要考虑相关指标的层次。

1.科研成果,主要用来衡量科研人员依托已立项课题发表的科研论文、学术专着,获得的科研成果奖励、发明专利等级别和数量。

2.人员建设,主要用来衡量科研人员依托已立项课题举办的学术交流研讨会、组建的科研团队以及参加科研的博士生与硕士生的数量。

(四)经费使用维度

经费使用维度按照指标类型分类应当属于定量指标,按照绩效审计“3E”标准属于经济性指标,主要是用来衡量科研经费的预算编制和经费开支情况。因此可以从预算阶段和开支阶段两个方面考虑。

1.预算阶段,主要是衡量科研经费预算编制是否准确、是否能够得到执行,课题经费是否按照编制预算如实到账。

(1)预算编制准确率=(预算金额-预算调整金额)/预算金额*100%.

(2)课题经费实现率=课题经费实际到账金额/预算金额*100%.

(3)预算执行准确率=严格按照预算执行的总金额/预算金额*100%.

2.开支阶段,主要是衡量科研经费开支的真实性、合法性与合理性。

(1)固定资产开支率=用于购买固定资产的总金额/实际经费开支金额*100%.其中,固定资产是指一般设备单位价值在500元以上,专用设备单位价值800元以上,使用期限在一年以上,并在使用过程中基本保持原有物质形态的资产。单位价值虽未达到规定标准,但耐用时间在一年以上的大批同类物资作为固定资产管理。

(2)经费开支合规率=合规开支经费总金额/实际经费开支金额*100%.其中,合规开支经费是指经审计核实,符合科研经费开支管理规定的支出。

(3)课题经费结余率=课题经费结余金额/实际到账金额*100%.

(4)五项费用使用率=五项费用开支总金额/实际经费开支金额*100%.其中,五项费用是指劳务费、差率费、会议费、专家咨询费和燃料动力费。

三、高校科研经费绩效审计评价指标体系运用

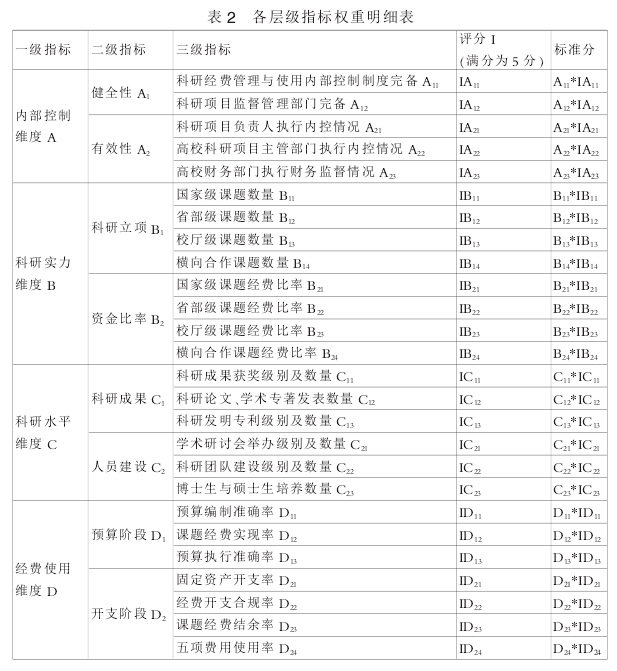

高校科研经费绩效审计评价指标体系确定之后,下一步很重的工作就是确定各维度和各层级指标权重。为了确保各指标权重的科学性、合理性和准确性,借鉴AHP分析和李克特量表基本原理,并结合工作实践和相关专家的建议来设定设指标的权重系数(如表2)。

(一)权重赋值原则

一级评级指标总值为100%,各维度对应的二级评价指标权重总值之和为100%,各二级评价指标对应的三级指标权重总值为100%.例如:一级指标各权重值A+B+C+D=100%;二级指标各权重值A1+A2=100%;三级指标各权重值A11+A12=100%.

(二)对三级评价指标评分

该指标的评分将借鉴李克特量表(LikertScale)方式,采用5分值,由相关专家结合审计具体情况对其进行打分评价。其中:评分I=5分,表示该项指标完全符合绩效目标设定;评分5>I≥4分,表示该指标高水平地完成了绩效目标;4>I≥3分表示该指标取得了较好的绩效,但还有改进的余地;3>I≥2分表示该指标完成情况一般,在绩效方面取得一定成果;2>I≥1分表示该指标虽然存在一些问题,但基本上达到绩效目标;1>I≥0分以下表示该指标存在很多问题,与绩效目标存在很大差距,甚至没有开展任何工作。每项评分还应结合三级评价指标中每个具体指标的权重,折算成标准分。例如:标准分=A11*IA11.

(三)全面绩效评价得分

按照下列公式依次计算,可以得出全面绩效评价得分:三级指标单项标准分=该指标评价得分*该指标权重;二级指标得分=Σ该指标对应三级指标单项标准分;一级指标得分=Σ该指标对应二级指标得分*该指标权重;全面绩效评价得分=Σ一级指标得分*该指标权重。

四、结语

本文通过总结以往开展高校科研经费审计实践,在深入分析高校科研项目管理与经费使用的特点基础上,借鉴平衡记分卡、AHP层次分析发、李克特量表基本原理,并结合绩效审计的“3E”特性,构建了高校科研经费绩效审计评价指标体系。但鉴于影响高校科研经费绩效审计质量的四个评价维度及各具体评价指标,会随着高校自治和国家治理环境的变化而不断变动,并且该评价指标体系尚未在实践中实际应用。因此,笔者将密切关注该评价指标体系在实际使用过程中存在的问题,不断加以改进和完善。

参考文献:

[1]董屹宇。国家助学贷款绩效审计评价指标体系研究---基于3E特征及平衡计分卡理论[J].高等经济教育研究,2015(03)。

[2]陈献东。住房公积金绩效审计评价指标体系研究[J].江苏审计,2014(10)。

[3]张梦。高校领导干部经济责任审计评价指标体系构建---基于科学发展观的视角[J].重庆理工大学学报(社会科学),2014(08)。

[4]马宏志。高校科研经费管理的全过程跟踪审计[J].会计月刊,2012(29)。

[5]深圳市财政专项资金绩效审计评价标准构建研究课题组。财政专项资金绩效审计评价标准验证报告[J].特区审计,2015(01)。