财务管理论文

固定资产折旧论文第三篇:探讨××公司固定资产折旧税收筹划的误区及优化对策

摘要:企业税收筹划的目的是获得更多的税收利益,减轻企业的税收负担。固定资产折旧税收筹划是企业税收筹划中较重要的一部分,它主要包括以下三个因素:折旧方法的选择、折旧年限确定和净残值的计算。本文以××公司为例,探讨该公司固定资产折旧方法的税收筹划并提出优化对策,以实现税负最低,利润最大化。

关键词:折旧方法;税收筹划;

在企业生产经营过程中,企业税负的大小直接影响到企业利润水平的高低。但是,现阶段企业的力量主要是集中在对固定资产的管理上,而对固定资产折旧的税收筹划缺乏足够的认识[1]。因此,本文以惠州××公司为例,分析固定资产折旧的税收筹划并提出优化的对策,以实现公司获取利润最大化的目的。

一、××公司固定资产折旧的现状

自90年代以来,××公司乘着地方税收优惠政策的东风,大规模地扩展本公司的业务,与此同时,该公司购进大量的生产设备、运输设备和各种高科技仪器及试验设备。这些生产设备、运输设备和各种仪器、试验设备大部分都是采用直线法分摊其折旧的,××公司并没有考虑从固定资产折旧的方面进行税收筹划。随着时间的推移,公司原有的固定资产不断老化,设备更新的速度已不能跟上固定资产折旧的速度,使公司的发展陷入困境。在这些资产使用的后期(即20世纪初期),因为计提折旧费用较大而使公司的成本、费用的负担渐渐加重,最终影响到公司的经营成果。

二、××公司固定资产折旧税收筹划的误区

(1)观念上的误区。即将纳税筹划与偷(漏)税,不当避税等非法行为混为一谈。作为财务管理一部分的纳税筹划变为非法行为。

(2)忽视折旧的税收筹划。由于××公司固定资产的份额较大,公司管理者仅从固定资产管理的角度进行考虑而忽视对固定资产折旧的税收筹划。实际上,折旧的税收筹划对公司节省企业所得税具有重要的作用。[2]

(3)方法单一性。如××公司的固定资产大多数都是采用直线法计提折旧的方法而采用加速折旧法计提折旧的却很少。如××公司从国外购进一台金属切削设备,按《企业所得税税前扣除办法》规定,该金属切削设备为先进技术设备,××公司可以根据需要选择采用直线折旧方法或加速折旧方法对该设备计提折旧。采用加速折旧方法更能使企业节省所得税,但该公司为了操作上的方便,对该金属切削设备采用直线法计提折旧[3]。该公司仅从方便操作的角度考虑问题,往往顾此失彼,难以从根本上发挥固定资产折旧税收筹划在公司财务管理中的作用。

三、加强××公司固定资产折旧税收筹划的对策

针对××公司固定资产占资产总额比重大,耗资大的特征,固定资产往往占用很大一部分资金,涉及固定资产的地方难免要考虑折旧。因此,固定资产折旧的税收筹划是公司进行税收筹划的一个主要内容。折旧的计算和提取直接关系到成本、费用的大小,直接影响到企业的利润水平,最终影响到企业税负的轻重。对××公司固定资产折旧进行税收筹划可以从以下三个方面进行筹划,分别是折旧方法的选择、折旧年限的确定和净残值的计算。公司在进行会计处理时,一般采用直线折旧法,而在申报企业所得税时,则可以“对促进科技进步、环境保护和国家鼓励投资的关键设备”等规定项目资产申请加速折旧,经当地主管税务机关审核,逐级报国家税务总局批准后,按照缩短折旧年限或采取加速折旧方法进行纳税调整,这就为××公司使用加速折旧法计提固定资产折旧提供了法律依据。[4]

(一)折旧方法的选择对××公司的影响

在××公司内,应对不同的设备选择适当的折旧方法,使企业的所得税税负降低最小。公司的折旧方法的确定对××公司的影响主要表现在以下几个方面:

1. 对筹资的影响

折旧越多,意味着公司留下的现金越多,或者说处于固定资产更新准备状态的现金越多,则该公司可用资金越多,公司向外筹资越少。如××公司购进一台精密量度设备,采用两种不同的折旧方法计算。其中,采用直线法使第一个折旧年度的折旧为95000元,采用加速折旧法使第一个折旧年度的折旧为200000元,所得税率为25%。那么,在直线法下,会使利润相对多出105000元,为此应多缴纳所得税26250元。在加速折旧法下,会因利润相对减少105000元,少交所得税26250元,折旧准备金多出105000元。即××公司采用加速折旧法时,实际可用资金增加了131250元,公司对外筹资可以相对减少。

2. 对投资的影响

折旧方法的选择对投资的影响主要表现在两个方面。一是会影响到某一具体会计期间的投资规模。固定资产折旧的多少会影响到公司留存现金的多少,留存越多,可用于投资的资金越多。

表1 不同折旧方法下的节税额的现值

(现值系数数据来源:复利现值系数表i=10%,n=5)

3. 对分配的影响

固定资产折旧方法的选择,直接影响计入工程,产品成本和管理费用中的折旧费。

(二)××公司采用加速折旧法的优点

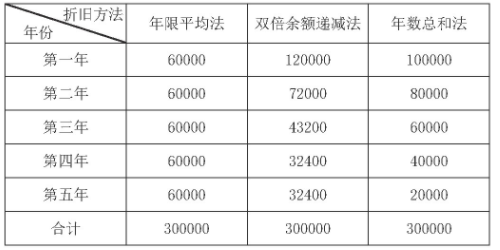

××公司固定资产在一般情况下是采取直线法计提折旧的,但对某些设备如对促进科技进步、环境保护和国家鼓励投资的关键设备可以选择采用加速折旧法计提。现通过对比的方法比较××公司购进设备时采用不同的折旧方法计提折旧对利润的影响。如××公司购进一台精密量度设备,设备原值为500000元,净残值为25000元,折旧年限为5年,2003年-2008年内每年末扣除折旧利润分别为2869783.73元,3178679.83元,3370986.68元,2968796.87元和3591855.74元,该公司所得税适用25%的税率。

由于该设备是一台高科技含量的设备,××公司依法可选择任意的折旧方法。但是采用不同的折旧方法,每年的折旧额会不相同;对公司净利也会产生不同影响,最终影响应纳所得税额。采用年数总和法可节税15833.25元,而采用双倍余额递减法比平均年限法更是节税26250元。但在实际中,××公司偏好于选择直线法而对加速折旧法不做考虑,说明××公司并没有对该公司的固定资产进行税收筹划。由于货币时间价值的存在,使不同时点上的等量资金的价值量是不等值的。所以,该公司在比较各种不同折旧方法带来的税收利益的同时,还得考虑货币时间价值[5]。将节约的所得税支出按该公司的资金成本折合为现值后,通过比较,选择能使××公司节约企业所得税支出的现值总和最大的折旧方案计提固定资产折旧。仍以上述例子为例,其他条件不变,在无税收优惠情况下,××公司资金成本为10%,分别采用平均年限法、双倍余额递减法和年数总和法计算每年的节税额现值如下表(见表1)。

从表1计算可以看出,对三种折旧方法下节税额的现值进行比较,运用直线法计算节税额现值合计比运用双倍余额递减法和年数总和法节税额现值都少。究其原因在于加速折旧法在最初的年份内提取了较多的折旧。在税率稳定的情况下,第一年和第二年的所得税将推迟到以后年度交纳,达到递延交纳税金的目的,在货币时间价值上取得了收益。选择双倍余额递减法使××公司节约企业所得税支出的现值总和最大(7264.49元),因此,××公司对设备采用双倍余额递减法进行税收筹划更能达到减轻税负的目的。本例只是××公司的其中一台价值为500000元的精密量度设备,实际上××公司的固定资产远不止这一价值,也就是说××公司的折旧总额相对较大。由此可见,××公司应结合自身的具体情况选择合理的固定资产折旧方法,如对公司内一般的固定资产折旧一般采用直线法,对某些特定的设备则可以在不违反国家法规的情况下尽量采用加速折旧法。

参考文献

[1]郑惠固定资产折旧的税收筹划[J]纳税, 2021(9).

[2]吴孝阳,吴优,温茹茵,段先洋固定资产折旧方法对税收筹划的影响分析[J].西部皮革,2020(12).

[3]高杉Y企业税收筹划方案研究[D]东北农业大学, 2020.

[4]聂桢晨.会计政策选择在企业税收筹划中的运用[J].现代营销(经营版) , 2018(12).

[5]罗炎智固定资产折旧方法对企业纳税筹划的影响分析[J]企业改革与管理, 2018(23).

在市场经济新常态下,现代化企业在市场中竞争压力不断,而财务管理的重要性也不断凸显出来。税收筹划作为企业财务管理中关键组成部分,在企业改革创新过程中发挥了重要作用。...

本文主要以企业固定资产折旧情况为例,进行计算分析,研究在使用不同折旧方法下计算的折旧额对企业应纳税所得额的影响,旨在提出一些基于企业所得税视角有利于正确选择折旧方法的建议,帮助企业更好的创新发展。...

在船舶企业的整体发展中,财务管理影响重大,承担着保障企业经济活动有序推进的责任。提高企业财务管理效率有利于优化企业资金配置,提高资金利用率,从而对企业的综合发展起到促进作用。...

现实中,常常会有企业漏税、逃税乃至骗税,可这样会带来极大的财务风险,还违法税法的规定,不是现代企业财务管理的宗旨和目标。因此,只有通过科学的安排与筹划,然后从中抉择最好方案,来达到来减低企业的税收负担,增多企业缴纳税额后盈利的目的,才是企...