财务管理论文

固定资产折旧论文第四篇:所得税视角对企业固定资产折旧方法的选择研究

摘要:固定资产作为企业资产的重要组成部分,在企业生产经营、获得利润、长期稳定发展过程中发挥着不可忽视的作用。按期计提计入相关产品成本或费用的固定资产折旧,是影响企业计算应纳税所得额的重要因素。因此合理选择固定资产折旧方法,正确计算固定资产每期折旧额,直接关系企业的经济利益。本文主要以企业固定资产折旧情况为例,进行计算分析,研究在使用不同折旧方法下计算的折旧额对企业应纳税所得额的影响,旨在提出一些基于企业所得税视角有利于正确选择折旧方法的建议,帮助企业更好的创新发展。

关键词:固定资产;企业所得税;折旧方法;

为提高企业对机械设备,厂房等固定资产投资,增强企业对固定资产研发创新积极性,促进企业实现转型升级,增强竞争实力。国务院常务会议于2014年9月审议并通过了有关固定资产折旧的相关政策法案,进一步完善了固定资产折旧相关制度。根据该政策法案要求国家税务总局和财政部于2014年10月共同颁布了《关于完善固定资产加速折旧企业所得税政策的通知》,明确了有关固定资产加速折旧的相关政策问题[1]。

众多学者对这项政策的影响进行了研究,在众多学者研究的背景下,本文基于所得税视角对企业固定资产折旧方法的选择进行研究分析,希望可为企业选择折旧方法提出建议。

■固定资产折旧的相关概念与方法

固定资产是一种始终保持原有实物形态不变的资产,能在较长的生产周期内对企业生产经营活动发挥作用,而本身价值会因为不断使用而损耗[2]。企业会计准则规定,固定资产需在预计使用期间内折旧,计算方法有年限平均法、工作量法、双倍余额递减法、年数总和法。至于如何选择恰当的折旧方法要按固定资产价值的预期消耗模式来判断。

根据企业所得税税收规定:固定资产按年限平均法计算的折旧额准予税前扣除,对于常年处于高腐蚀、强震动状态的固定资产,可选择加速折旧法计算折旧。此外对于高新技术企业予以税收优惠,可以使用加速折旧。

■固定资产折旧方法的税务筹划

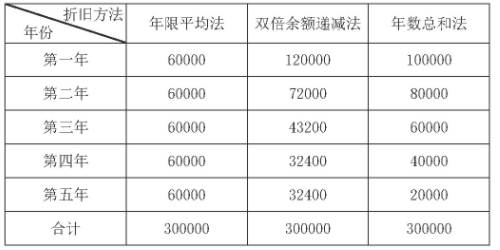

由企业所得税政策知,被研究企业所得税税率为25%。企业现存一项原值300000元的固定资产,可供使用5年,5年后净残值是0元。假设企业可据自身经营情况和业务特点自行选择折旧方法。

工作量法把有形损耗看成是影响折旧的唯一因素,而技术进步等情况所致的无形损耗也是重要的影响因素,使用这种方法忽视了前述损耗存在的事实[3]。因工作量法难以真实反应固定资产折旧,本文不研究工作量法计算折旧对所得税的影响。

表1为采用不同方法对固定资产进行折旧所确定的折旧额。

表1 不同折旧方法计算的折旧额

由表1数据,不同方法确认的折旧额是存在差异的,年限平均法每年计提的折旧额是相等的,而年数总和法和双倍余额递减法计提折旧额则是逐年递减。但综合来看,在预计使用年限内总折旧额是相同的300000。

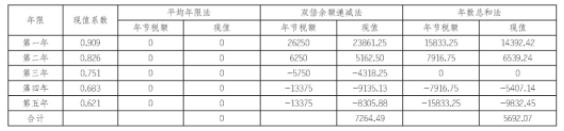

表2 不同折旧方法对企业税前利润的影响

不同折旧方法对企业税前利润进行计算,并以年限平均法计算的结果为基础,比较双倍余额递减法和年数总和法影响税前利润的比重,如表2。

由表2数据,使用年数总和法和双倍余额递减法与年限平均法比,减少了前期的税前利润。但从相对数的指标来看,在使用前期加速折旧法在很高的程度上降低了企业税前利润,最高达到23.70%,但使用的后期情况恰恰相反,使用加速折旧法较年限平均法多增加了14.29%的利润。

计算采用不同方法应交的所得税额,如表3。

表3 不同折旧方法计算的应交所得税额

由表3知,不同折旧方法计算所得税当期数额不同,但合计是相同的。双倍余额递减法等加速折旧法使前期计提的折旧多,减少了利润,起到了递延所得税的作用。

■固定资产折旧方法选择的管理建议

(一)选择合适有利的折旧方法

在规定的条件下选择适合企业的折旧方法。虽选择不同的方法不影响最终的总额,但采用加速折旧法后期计算的折旧额小于前期计算的折旧额,导致资产的价值补偿存在差异[4]。由于我国的企业所得税是比例税,利用加速折旧法会造成固定资产使用初期的利润少,缴纳税款少,使后期呈现相反的情况,从而起到一定的延期纳税的作用。

(二)注重折旧年限的确认

对于多数企业在规定的范围内选择较短的折旧年限,可使后期的费用前置,降低前期的利润和当期所得税款。但必须符合税法规定用来避免企业忽略固定资产真实消耗情况而制定的最低年限要求。反之选择较长的固定资产折旧年限,延长计提折旧的期限,减少后期缴纳税款,也是一种筹划方法,但不要超过会计上规定的最长年限避免造成不必要的成本浪费。

(三)考虑折旧额对税前利润的影响

税前利润是计算应纳税所得额的基础,更是计算应纳税款的重要因素,应给予足够考虑。企业固定资产只在某些年内可享受税收优惠,并非全部使用年限,企业要根据相关法律及优惠的具体要求选合适的方法,使优惠期间的折旧金额少计提,税前利润多一些,因存在税收优惠,即使税前利润多,也只会产生很小的税额甚至不产生应纳税额。

参考文献

[1]李建强赵西亮固定资产加速折旧政策与企业资本劳动比[J].财贸经济, 2021,42(04):67-82.

[2]赵灿,刘启仁税收激励政策与企业国际化宁为一-基于2014年固定 资产加速折旧政策的准自然实验[J]国际贸易问题,2021(03):62-77.

[3]倪洪燕试论固定资产折旧方法的选择对企业所得税的影响[J]现代商业,2018(32):135-136.

[4]黄艾.固定资产折旧方法选择对企业所得税影响的案例研究[J]中国集体经济,2019(09):140-142.

本文以××公司为例,探讨该公司固定资产折旧方法的税收筹划并提出优化对策,以实现税负最低,利润最大化。...

本文以新政府会计制度对行政事业单位固定资产管理新要求入手,就新政府会计制度下行政事业单位固定资产折旧计提与企业固定资产计提折旧的异同进行分析,最后针对行政事业单位在新政府会计制度下的固定资产折旧计提问题提出建议,以供参考。...

本文将分别对企业会计和宏观核算对相关问题的处理做一些讨论,供大家参考。...

固定资产在企业的生产经营中扮演着不可或缺的重要角色,而固定资产折旧是对固定资产在企业生产中价值减少的一种弥补。因此,固定资产折旧问题越来越受到经营者的重视。文中是固定资产折旧论文6篇,以供借鉴。...

避税是为了进一步提升企业的总体利润值,使利润空间进一步增大,降低税负。...

章着重分析研究了当前铁路工务段目前在固定资产管理业务流程和会计核算中存在的问题, 并结合本人所在单位实际情况, 借鉴其他单位先进的资产管理经验, 提出相应改进措施。...