数学史论文

我国的数学成就历史上长期处于世界领先地位。考古发现在甲骨文中就有了“一、十、千、万”等数字刻痕,这些数学符号也说明我国数学思想至少在殷商时期已经建立了。上古记事用结绳,后世才用书契用来记载。班固《汉书·律令志》称“:自伏羲画八卦,由数起,至皇帝、尧、舜而大备。三代稽古,法度章焉。”由此可见,我国数学在先秦已经取得许多成就,并且具体运用到实用中了。

一、简单刻画和结绳记事

中国财计历史源源流长,早在早期氏族公社制度时代,人们已经掌握“刻木记数”和“结绳记事”等方法,用来反映渔猎收获数量和其他收支,这也是可知的最原始的计数行为。《易·系辞下》记载“上古结绳而治,后世圣人易以为书契,百官以治,万民以察”.考古也发现,作为仰韶文化遗址之一的西安半坡陶钵中,已经发现二三十种多种多样的符号集,这些符号多集中在陶器的边缘上,这说明仰韶时期先民已经刻制、使用这些符号并用它们表示具体的特殊意义了。这些符号不仅是当时先进记录、计量方法的反映,而且也清晰地展现了我国原始文字的滥觞。

“刻木记数”、“结绳记事”,被认为我国财会发展史上的原始计量、记录方式产生的标志。原始社会创制的结绳形式是清晰反映数量关系及客观经济活动的记录方式。结绳记事,是先民最先和最广泛采用的记录方式之一。《周易·正义》称引郑玄注曰“:事大,大结其绳;事小,小结其绳。”这大概就是“结绳之法”自身进行的具体探索,于情于理都是讲得通的。

二、计量单位的创始

“书契”已经有了数的概念的明确记载,而且有通过数的运算求得结果的记载了。在何种计算中,都不能离开度量衡制以及衡量事物多寡的计量尺度参与。

据传说,我国的度量衡和计量单位与“黄钟秬黍”有关。“黄钟”,创制于黄帝时代,它是用竹子制作的一种吹奏乐器,长度大约九寸左右。后来,黄帝又把它定为度量事物的标准,如《汉书·律令志》中提到“黄钟为天统”.而“黄钟”本身又是靠“秬黍”来量制的,所以“秬黍”和“黄钟”之间必然存在着一种互度互量的关系。

《律令志》又载:“度者,分、寸、尺、丈、引也……本起黄钟之长。以子谷秬黍中者,一黍之广,度之九十分,黄钟之长。一为一分,十分为寸。”这里提到的黄钟长度大概等于中等秬黍九十粒,以一粒为一分,则十分为一寸,剩余的寸、尺、丈、引之间关系皆为十进制。“量这,龠、合、升、斗、斛也……本起于黄钟之龠,用度数审其容,以子谷秬黍中者千有二百实其龠……十龠为合,十合为升……”这里提到的黄钟容积等于中等秬黍一千二百粒,也称为一龠(即勺子)。十龠是一合,其余的升、斗及斛等单位比例为十。“权者,铢、两、斤、钧、石也……本起黄钟之重。一龠容千二百黍,重十二铢,两之为两。二十四铢为两。十六两为斤。三十斤为钧。四钧为石。”这里的黄钟与秬黍具有互量互度关系,其中记载的实物度量制度有寸、尺、合升、斤两等,这些单位经过漫长的发展过程一直延续使用到现在。

三、计数法和位值制的建立

甲骨文时期,我国已经建立了比较成熟的文字体系,这种文字上的进步,对商代后期的算学和财会的发展都有十分巨大的促进作用。比如在早期甲骨文中,已经有了从一到十等众多数学符号,这些符号是开展数学运算及财务核算的基础,也是其他相关活动所不可或缺的重要承载。不仅如此,甲骨文中的一、十、百、千、万等符号每个单位已经用来指称一个专名了,而且,这些数字符号的排列也具有规律性,个、十、百、千、万从小到大排列、循环增值,共同构成了一个科学的数学系统。这也意味着先民们在日常生活中已经掌握十进位法进行一般的数学运算了。

甲骨卜辞中的实物、货币度量单位,与数字相结合,再加上年、月、日、时辰的限定,便可以用来详细记事了。这些符号和计算是商代“会计”进步的表现,即使从当前的原则看,它们也已经属于最初级的财会记录了。如甲骨卜辞中载有许多殷商王族占卜、经济收支计算相关的记录。其中,有一些属于“记事卜辞”,在此类“计算”中,可以与卜辞无关,也可以和卜辞有关。如记载田猎时收获多少,在战争中的俘虏数量,以及所属方国、臣下进贡物品等。还有一些是在祭祀过程完毕后,把用牲的种类、数量及方法和祭祀的月、日、时辰,一起刻在甲骨上,用来表示对先祖、鬼神的孝敬。这些记录,从总体上可以简单分为“收支记录”“、占卜支出记录”“、货币计量单位记录”三个大类,三类都是商代的财会方法和实践的具体表现,也是目前可见的最早财会记录。

四、周秦财计管制规范化

随着封建经济关系的产生和发展,中国的财计管理制度逐渐得到发展和规范。战国至秦汉时期,已初步构成了一个从中央到地方的官厅财计管理系统。

西周时期,周天子为管理财务和出纳,分别设置了专门负责财会工作的“司会”、“职内”“、职岁”“、职币”等四种官职,并确立了四种官职的职权范围和管理制度。其中,司会是我国最早记载会计职务并负责报表的编审,如《礼记》,即“零星算之为计,总和算之为会”.职内、职币、职岁三职分掌出纳工作的一个方面,三者间相互参考、相互控制,并且建立了财政收支的分权控制办法:以入制出,以出制入,以出入控制结余之财[1].除此之外,周朝还设置了一系列财计管理制度,如交互考核制度、收支报告制度和宰夫地稽查制度等。

周朝的官厅会计制度,不仅有了陈述性财务报告,比如《周礼》中提到的“日成”、“月要”和“岁会”,而且,还采用了凭证(“书契”、“官契”)、账簿(也称“籍书”)和“三柱结算法”等专门方法。

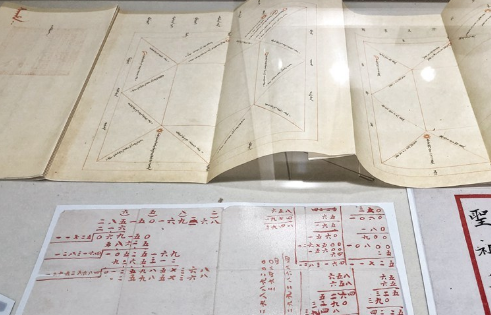

随着商品货币经济的发展,到秦朝末年已经开始出现了“收-付”为记账符号,以及“上收下付”式的单式收付记账法,除了记账之外,还以钱币为计量单位对一部分收支进行核算,这是我国财计管理逐渐成熟的重要标志。另外,统治者专门设置严刑峻法对官员的计算进行管制,其中包括对不同程度的错误进行分级,分别处以不同程度处罚。比如在土地税收计算中,为规范官员计算准确性,秦代专门设置严厉的法令进行规定,并且还设置官员对计算结果进行仔细检查。张家山汉简《算数书》中有以下记载:邻里有女恶自喜也,织曰:自再五日织五尺。问始织日及其次各几何。曰:始织一寸六十二分寸卅八……不盈寸者,以法命分。

王已雠(《算数书》简 40-42)[2].“王已雠”,指的是“一个姓叫王的人对该算题进行了核对”.这也是一个秦代财务会计进行校对工作的真实体现。如果有官员计算失误的话,则按《效律》来处置。“计脱实及出实多于律程,及不当出而出之,值共价,不赢廿二钱,除;廿二钱以到六百六十钱,赀官啬夫一盾;过六百六十钱以上,赀官啬夫一甲,而复贲其也。人户、马牛一以上为大误,误自重也,减罪一等。”(张家山汉简《效律》)总之,无论在奴隶制社会,还是封建社会,财政历来都被统治者视为国家经济的要害部门,统治阶级建立并完善这些制度而产生的财政理论,自然是极其必要的。

五、数学成就对财务规范的可行性

周代教育制度日渐完备,并在幼儿教学中以算数为必修科目。

与此同时,以《九章算术》为代表的传统数学理论在周秦时期取得了重大突破,并且将算学知识进行传授和实践应用。如《九章》中所记载的“方田、粟米、衰分、少广、商功、均输、盈不足、方程、勾股”九类算题[3],这些算题的记载大概在西汉年间,但是算题的形成年代至少要早上百年左右。除此之外,还有张家山汉简《算数书》(下葬年代大约为吕后二年,即前 186 年)中记载了大量数学计算的算题,其中涉及了“方田、粟米、衰分、盈不足”等几类算题。同时,岳麓书院藏秦简《数》书中也有类似的记载[4].这就足以说明“方田、粟米”等几类算题的产生时代至少是在秦代,并且有可能更早。

周秦之际,诸子百家纷纷着书立说,我国哲学思想空前繁荣。这一时期也诞生了许多关于算学的着作,代表性的着作有《墨子》、《吕氏春秋》、《管子》等,如《墨子·备城门》“:三十步一突,长九尺,广十尺,高八尺,凿广三尺、长二尺为宁。”这些传世的和出土的数学文献,不仅涉及了专业的数学专门术语和数学运算的知识,还关系到了数学知识在具体实践应用的问题,是我国早期数学成就的典型代表。同时也证明,早在周秦时代,我国就已经具备了很高的数学水平,这无疑为我国的古代财务计算的开展扫清了障碍。

周秦早期的计量与财会行为,是一种综合性的行为,它不仅涉及了财务计算,而且与数学、统计学还有其他学科都关系密切。而周秦的算学成就,不仅在理论和实践中催化了我国财务计算萌芽,并且为后期的财会发展形态和发展趋势提供可靠的理论和技术支撑。

参考文献:

[1]郭道扬。中国会计史稿(上)[M].中国财政经济出版社,1982.

[2]张家山二四七号墓竹简整理小组《。张家山汉墓竹简》(二四七号墓)[M].文物出版社,2001.

[3]钱宝琮校点。算经十书(九章算术)[M].中华书局,1963.

[4]朱汉民。岳麓书院藏秦简(贰)[M].上海辞书出版社,2011.

1引言。数学中有大大小小的许多矛盾,比如正与负、加法与减法、微分与积分、有理数与无理数、实数与虚数等等。但是整个数学发展过程中还有许多深刻的矛盾,例如有穷与无穷,连续与离散,乃至存在与构造,逻辑与直观,具体对象与抽象对象,概念与计算等等。...

我国高等教育从1999年扩大招生规模至今,短短十几年的时间内,高等教育从精英教育逐步转化到了大众化教育,这种转化不仅带动了经济的发展和社会的进步,同时还使更多人可以接受教育,提升了整个国家和民族的文化水平。独立学院是在大力推进高等教育大众...

笔者在前一篇论文中,曾说到我国近代洋务学堂和近代学校兴起后,数学、数学教育与数学教科书的变革将另撰文发表。这是因为这一时期,在文化上处于中西文化冲突而又融合的成长道路,异彩纷呈的内部结构和救亡图存的时代主题这样一种文化转型期,在教育上,也...

第一章绪论1.1数学的概述及特点1.1.1数学的由来数学一词来源于希腊语,为中国古代六艺之一,起源于人类早期的生产活动,是人们从实践和生产活动中发展起来的,是古希腊人最先使用的,他们很早就开始猜测数学是如何产生的。数学名称的产生和出现,反映了古...

数学教育在民间迅速普及, 象数逻辑正式进入数学思维模式中。受社会力量的干预, 国家历法要求精确性高, 历数时常改变以及宋元数学内在特质等诸多因素的影响, 此次思潮最终没有步入数字神秘主义泥淖, 而是带来了中国古代数学发展新的高峰。...

西方数学从1582年初次进入中国到清代的三四百年间,经历了从最初的不被接受到最后与中学融合,使得我国传统数学在已取得的辉煌成就上继续向前迈进,并与国际数学接轨。...

数学是各个时代人类文明的标志之一,在河谷文明与早期数学至中世纪近代数学形成之前,经典代数学的核心内容就是方程理论.其发展的轨迹主要经历了三个方面的演化,一是历经了从文字到符号化系统的抽象过程;二是历经了未知数的次数提高以及知数个数增多,即...

数学是自然科学的基石,也是社会文化中一个不可或缺的组成部分。中国古代数学成就辉煌,自汉代的《周髀算经》、《九章算术》起开始形成体系,至宋元期间达到了高峰,在千百年间曾一度居于世界数学发展的前列,为中华文明及世界文明作出了巨大的贡献。但自...

3.6感受美,欣赏美的渠道。我国中学教育的目的是使学生德、智、体、美、劳等方面全面发展,因此,在中学数学教学中加强审美教育是非常必要的。分析我国关于数学美研究的论文,就会发现国内数学美研究的一个突出特点是强调数学美与中学数学教学相结合,结合...

珠算是我国古代数学发展的一项重要发明,也是我国古代历史中筹算之后最为重要的计算方法。在明代,珠算异常流行,当时有关珠算的书籍也汗牛充栋,比如柯尚迂《数学通轨》,里面详细绘制了算盘图式。然而影响最为广泛的就是程大位的《算法统宗》,不仅在我国...