目前,合理的房地产库存范围尚无严格界定,比较有代表性的看法主要有:住建部齐骥认为,高库存是指一个城市的住房库存量超过合理区间,高过12~18个月的销售量;中国指数研究院认为,合理房地产库存去化周期一般为6~12个月左右;中国社会科学院城市与竞争力研究中心认为,房地产库存去化周期的合理区间在6~18个月。可以看出,相对认可的合理房地产库存去化周期的上限是18个月(1.5年)。

尽管目前还没有普遍认可的房地产库存去化周期的国际经验,但可参考空置率的国际经验来衡量我国房地产市场状况。一般而言,国际上合理的空置率(存量空置)的判断标准是:4%~5%为适度空置,10%为警戒空置,超过10%为严重空置。考虑到我国空置率(增量空置)和国际通用空置率(存量概念)存在差别,贾海2003年提出了适应国情特征的我国合理空置率区间,具体为:15%~30%之间为空置适量,供求基本平衡;31%~40%之间为空置偏多,存在库存积压;41%以上为空置严重,库存严重积压。

二、当前我国房地产库存的基本现状

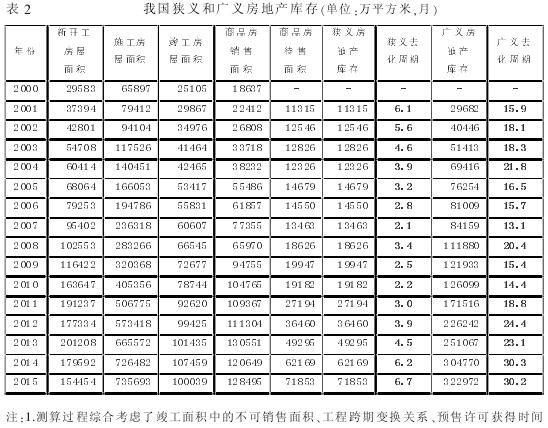

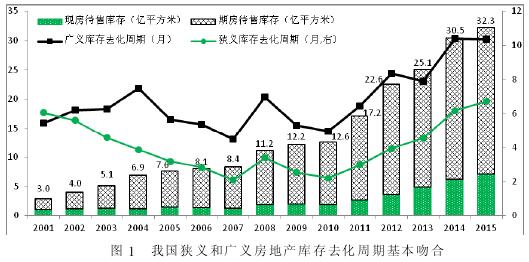

1.全国层面。 2015年,我国商品房待售面积7.2亿平方米,据此计算的狭义房地产库存去化周期为6.7个月,处于合理区间。期房待售面积为25.1亿平方米,据此计算的广义房地产库存总量为32.3亿平方米,广义库存去化周期为30.2个月,超过库存合理区间上限67.8%.我国实际情况是,广义库存去化周期能更好地反映房地产市场实际运行情况。如,2013年我国商品房销售量价齐升,销售面积增速达到17.3%,高出上年15.5个百分点。而当年商品房竣工面积仅增长2%.理论上当年房地产库存应明显下降,去化周期缩短,然而狭义去化周期不降反升。其原因在于:商品房销售火爆的主要是期房,现房待售面积反而大幅增加了35.2%.广义房地产库存去化周期能够更加全面准确地反映房地产市场变化。 2013年广义去化周期为23.1个月,较上年减少了1.3个月,符合市场逻辑。

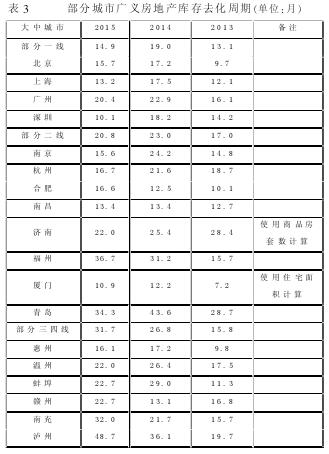

2.大中城市。我国房地产市场出现明显分化,不同类型城市商品房库存差异较大。一线城市及重点二线城市库存压力不大,可售商品房库存去化周期基本都在18个月以内,处于合理区间,而且2015年去化周期有所缩短。但是,多数三四线城市商品房库存高企,存在严重消化压力,部分城市可售商品房去化周期高达30个月以上。

3.商品房空置率。 2010年以来,我国商品房空置率(增量空置)持续攀 升,2014年 空 置 率 超 过40% ,2015年进一步攀升至46%,近两年已进入严重空置状态,表明目前我国房地产市场处于明显供过于求,商品房库存严重积压。

三、农民工市民化的住宅需求估算

2012年,我国城镇(户籍口径)人均住房面积达到32.9平方米,推算出城镇住房建筑面积总量达到157.8亿平方米,加上当年住宅待售面积2.4亿平方米,合计160.2亿平方米。按照套均面积80平方米计算,2012年共有城镇住房2亿套。2013年~2014年新增竣工住宅套数为1515万套,合计2014年底共有城镇住房2.15亿套。结合2014年我国城镇常住家庭户数为2.3亿户左右,可计算得出常住口径的套户比约为0.93.如果考虑到户籍口径的城镇家庭户数为1.68亿户左右,户籍口径的套户比修正为1.28,对应的空置率为21.9%.进一步考虑到农民工租房状况,实际空置率将在12.2%左右。需要强调的是,如果考虑到2013年~2014年新增的部分保障性住房和小产权房套数,我国城镇常住家庭和户籍家庭的套户比将会有一定幅度的提高。

根据发达经济体住宅发展经验,当住房市场成熟度较高时,平均每一户家庭对应1.05~1.2套住房。这表明当前我国城镇住房市场已基本接近饱和状态。但是,常住口径和户籍口径的套户比存 在 着 较 大 的 差距,预示着城镇住宅 库 存 消 化 的 方向---加大力度改善 农 民 工 居 住 条件,即农民工市民化。

国 家 统 计 局《2014年全国农民工监测调查报告》显示,2014年,全国外出农民工1.68亿人。外出农民工中,租 赁 住 房 的 占36.9%,在单位宿舍居住的占28.3%,在工地工棚和生产经营 场 所 居 住 的 占17.2%,乡外从业回家居住的农民工占13.3%,在务工地自购房的农民工占1%.

假设农民工市民化进程加快,除租赁住房、单位宿舍住房外的农民工能够顺利实现自购房并落户,即每年将自购房比例提高5个百分点,841万农民工实现在城镇购房。按照农民工人均居住面积30平方米计算,将新增2.5亿平方米左右的住房需求。假设新房交易占70%的比例,则有1.75亿平方米的新房需求,相当于2015年住宅销售面积(11.24亿平方米)的15.6%,潜力较大。

四、对策建议

房地产库存过剩,主要是高房价的刺激下开发商大规模开发建设,地方政府受益于土地财政推波助澜。然而,房价过高使得有购买能力的有效需求明显不足,房地产市场出现了严重供过于求的局面。 完成中央经济工作会议提出的“去库存”任务,应按照“谁投资、谁负责”的市场经济原则,建立由房地产开发商、政府、购房者共同承担“库存消化成本”的分担机制,加快深化户籍和住房制度改革,强化消费和供给端引导,扩大有效需求,分流转化部分供给,推动房地产市场持续健康发展。

1.加强土地供应管控。各地区应根据本地商品房库存数量,科学制定2016年土地供应计划,合理确定土地供应结构和投放数量。库存量大、去化周期长的三四线城市,严控或暂停土地供应,特别是一些城市商业用房库存去化周期长的,要暂停商业用地出让。

2.引导降低商品住房价格。明确去库存的成本分担机制,营造主要依靠市场去库存的可预期环境,结合现金流和资金链紧张的倒逼压力,促使房地产开发商主动降价销售。税收优惠要与降价销售挂钩,增强房地产开发商降价销售的积极性。应加快清理税费等推高房价的各种不合理政策措施,并研究通过适当降低地价推动房价回落的政策措施。