1 引 言

1 引 言

随着我国房地产市场规模不断扩大,行业发展进入快车道,2003年《国务院关于促进房地产市场持续健康发展的通知》(国发〔2003〕18号)曾明确指出房地产业已经成为我国支柱产业之一,在国民经济发展中占据着举足轻重的地位。然而在房地产市场快速发展过程中,伴随着房价的快速增长,出现了偏离正常市场价值规律的趋势,房地产“过热”波及全国。对此,国家已多次出台调控政策,包括货币政策,如调整货币供应量、调整贷款利率等手段来“打压”房价,抑制房地产“过热”发展,但是我国房地产价格总体上仍呈现持续上涨趋势,投资额也不断增大。房地产业作为资金密集型、投资额度大、建设周期长、资金周转慢的行业,货币政策是否会对其发展产生影响,如果有影响,则产生怎样的影响?因此,深入探究货币政策与房地产业发展之间的关系,对目前我国进行房地产宏观调控有重要的现实意义。

2 我国房地产发展与货币政策描述性关系

投入某个行业的资本的大小与变化程度均能反映一个行业的发展状况,房地产投资是指资本所有者将其资本投入到房地产业,以期在将来获取收益的一种经济活动。本文选择房地产投资额来描述我国房地产业的发展情况。从我国统计局1986年开始统计房地产投资以来,房地产投资逐年不断增长[1].

本文从《中国统计摘要2014》和《中国统计年鉴》获取1986-2014年我国房地产开发投资实际值(各年份数据略),从1986年101亿元增长到2014年的93056.20亿元[1].为消除通货膨胀因素对数据分析的影响,采用根据国内生产总值GDP的平滑指数,以不变价(1986年=100)计算得到的实际值作为数据。我国房地产投资额总体上呈不断上涨趋势,2014年达15599.36亿元,是1986年的154.45倍。

改革开放以来,我国的房地产发展大致分为四个阶段:1978-1991年我国房地产投资增长缓慢,主要原因是该阶段我国还处于改革开放初期,相对而言,房地产业还处于城镇住房制度改革探索和试点阶段;1992-1998年房地产投资较前一个时期有一定增长,这一阶段我国城镇住房制度改革处于进一步深化和全面实施时期,房地产市场化逐渐迈开脚步,成果初显;1998年至2007,随着我国住房分配货币化,住房需求得到释放,房地产市场得到快速发展,甚至出现过热现象,这一阶段是我国房地产发展的黄金十年。2008年至今,全球经济形势多变,受美国次贷危机持续发酵影响和政府宏观政策影响,房地产投资增速明显放缓。近年,我国经济下行压力明显增大,政府出台减息、降低存款准备金率等措施刺激经济消费增长,但受前期开发影响,我国房地产市场存量较高,需要较长时间消化,现阶段我国房地产市场开发进入适度调整阶段。

货币政策是政府或者中央银行影响国内经济活动所采取的措施,终极目标是稳定币值,充分就业,促进经济增长和国际收支平衡,为了实现这四大目标,往往有两个中介目标即货币供应量和利率。由于我国存贷款利率没有市场化,不能真实地反映市场状况,本文采用货币供应量M2作为描述货币政策的代表变量,M2是指货币与准货币供应量之和,相对其他的货币供应量指标而言,更能反映社会现实和潜在的购买力,体现社会总需求的变化。

随着我国经济的发展,我国货币供应量也在逐年增加,1986年M2为6348.6亿元,到2014年达到了1228374.81亿元。表1反映出1986~2014年我国货币供应量M2实际值的变化情况,为消除通货膨胀对数据分析的影响,本文以1986年货币供应量M2为基数,依据消费价格指数对货币供应量M2进行实际值换算,得2014年货币供应量实际值为201023.63亿元,是1986年的31.66倍。

为了更清晰地看出我国房地产发展与货币供应量的变化趋势,图1描绘了两者的环比增长率波动情况,可以看出我国货币供应量增长率波动较小,增长率基本保持在20%以内;而房地产投资增长率在我国住房制度改革进程中波动较大。其原因主要是由于我国房地产制度和市场尚不成熟,存在一定的投机行为。1998年以后我国房地产市场发展较快,逐渐成熟,投资增长率也趋于稳定,维持在20%左右。总体来看,货币供应量变动先于房地产投资的变动,房地产投资增长率变化在滞后1~2年以后与货币供应量增长率的变化趋于一致。

3 我国房地产与货币政策关系的实证分析

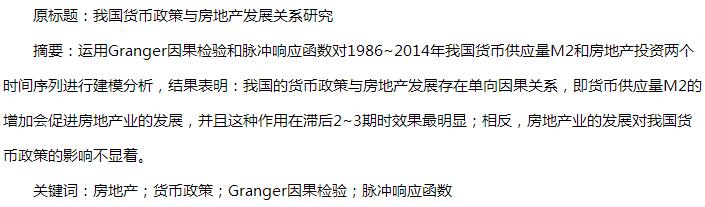

由于房地产业是资金密集型产业,在我国房地产业发展过程中,央行的货币政策和房地产业投资发展之间存在相互影响的关系。为了明确二者之间是否存在因果关系,本文采用定量与定性相结合的方式,运用GrangerCausality方法对房地产投资(FDC)与货币供应量M2(HB)两时间序列进行因果检验,其基本思想是,假设了有关FDC和HB每一变量的预测的信息全部包含在两变量的时间序列之中,如果FDC构成HB的原因,那么本期的FDC会影响下一期的HB的概率分布,反之亦然。

3.1我国房地产投资与货币供应量序列平稳性检验

进行Granger Causality分析的前提条件是时间序列必须具有平稳性,若不平稳可能出现伪回归问题,影响参数估计效果。因此,进行Granger Causality分析之前应先对FDC和HB时间序列进行单位根平稳性检验(unit roottest)。为了消除数据的异方差性,减少数据的波动性,检验前对房地产投资和货币供应量M2的实际值进行对数转换,得到LFDC和LHB两组数列。运用eviews6.0软件检测结果如表2.

由表2可见,LHB在5%显着水平下拒绝原假设,无单位根,显示为平稳序列,LFDC在5%的显着水平上拒绝原假设,无单位根,显示为平稳序列。故可知原序列为平稳序列。

3.2Granger因果检验